本文来自: Arrakis Finance

编译|Odaily 星球日报( @OdailyChina );译者|Azuma( @azuma_eth )

本月早些时候,我们曾撰写过一篇文章《 谁在 HIP-3 上做交易 》,文中采用了统计推断的归因方式,即根据过去三个月的交易行为对每个地址进行了分类:以挂单(maker)为主的地址被归类为做市商(Market Maker),高频吃单(taker)行为的地址被归类为套利者(Arbitrageur),成交率较低且带有 builder 标记订单的地址被视为散户(Retail)。

虽然这种方法揭示了市场结构中的一些有趣模式,但该分类本质上仍是概率性的,且约有 70% 的地址无法被有效归类。

在今天的这篇文章中,我们将采用机械分类的归因方式来替代统计推断。在 HyperliquidX 上,每一笔订单都包含一组确定性的标签,这些标签由交易所签名并发布(比如 time-in-force、builder code、fill flag、hold time)。基于这些订单元数据,我们将所有地址划分为了四大类 —— 散户(Retail)、做市商(Market Maker)、套利机器人(Arbitrage Bot)或空投农民(Airdrop Farmer)。

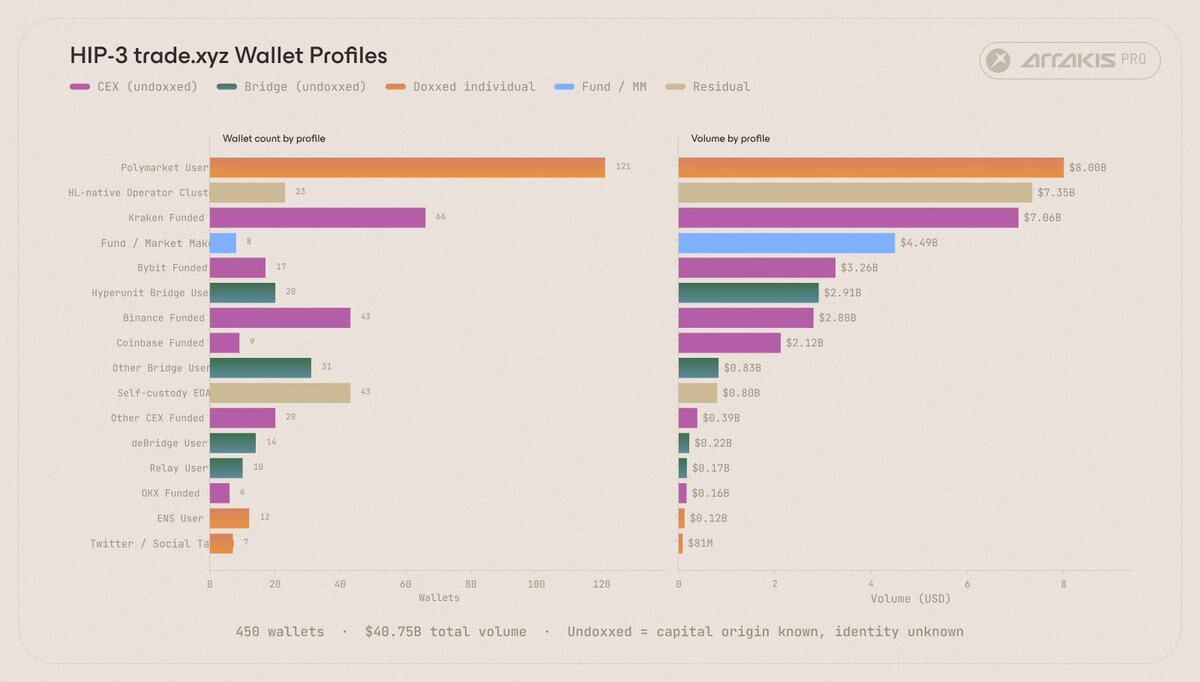

第二步是识别这些分类背后的具体身份,我们从 Arkham 和 HyperTracker 的 API 中提取身份与交易行为数据。排名前 450 的地址贡献了 78% 的总交易量。 在这一集合中,我们识别出了多个相关实体,包括与 Polymarket 相关的地址、Jump、Selini Capital、Wintermute、Abraxas Capital 以及其他机构。

通过这两步分类方法,我们观察到一些很有关键的结论,下面将进行详细分析。

地址分布

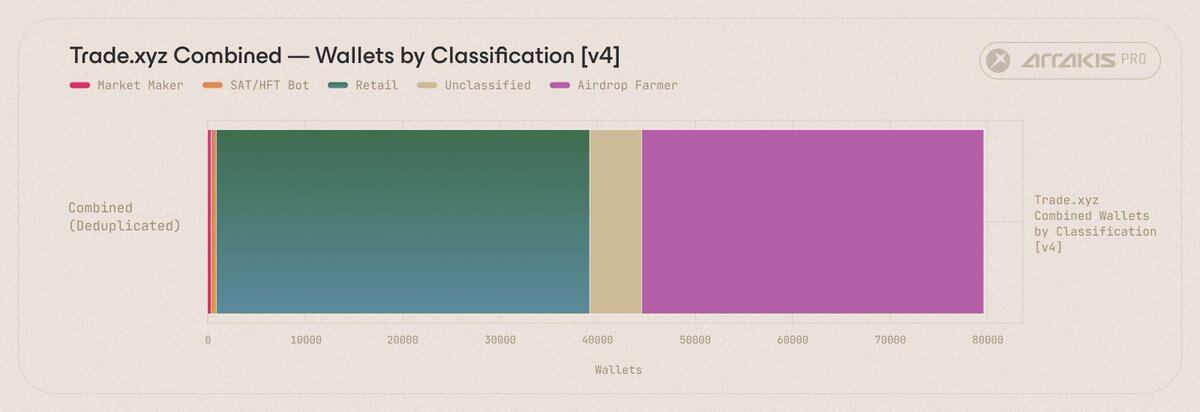

我们的观察时间区间为 2026 年 3 月 10 日至 2026 年 3 月 31 日,共计 21 天。在此期间,我们观测了 CL(原油)、SILVER(白银)、TSLA(特斯拉) 、XYZ100(指数)等四个 Trade.xyz 市场,合计记录了 79622 个独立参与钱包以及 519.5 亿美元的总交易量。

这 79622 个在 21 天内参与了交易的地址,按交易量拆分来看,尽管做市商占地址总数的比例不足 0.5%,却贡献了 63% 的交易量。

若按钱包数量而非交易量进行分类,空投农民(Airdrop Farmer)这一类别单独就包含了 35091 个地址,接近已识别地址总数的一半。

空投农民在地址数量上是最大的类别之一,但在交易量占比上却最小。 35091 个地址仅占总数的 44.07%,但在观察期内仅产生了 4 亿美元交易量,占平台 519.5 亿美元总交易量的 0.77%。换言之,Trade.xyz 上接近一半的活跃地址,仅贡献了不到 1% 的市场总交易量。

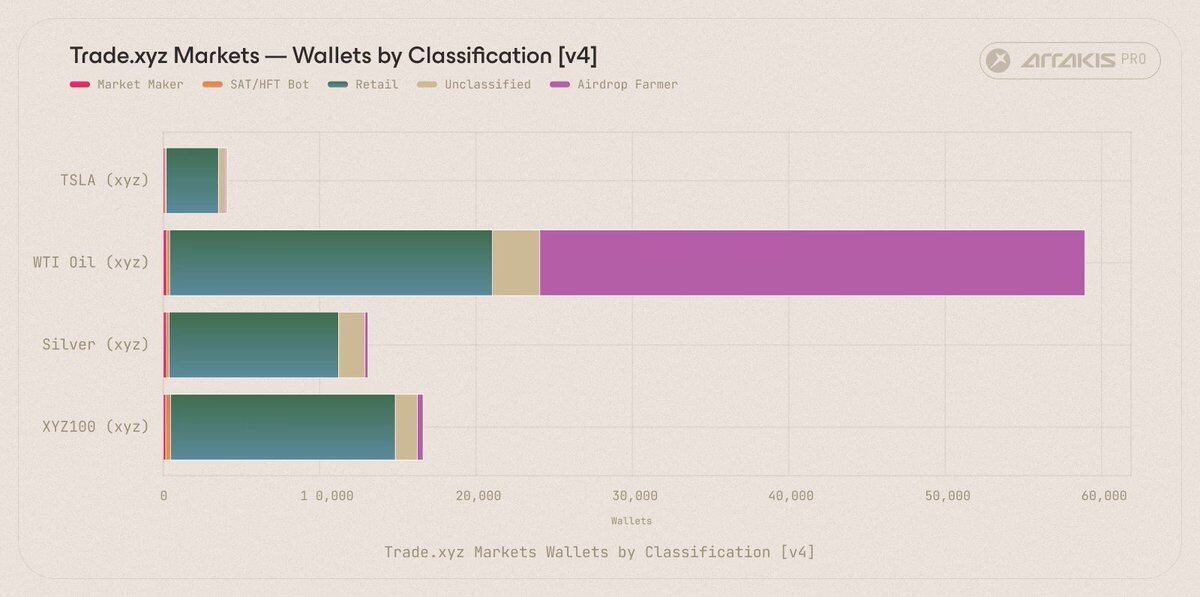

如果按照其参与的具体市场进行拆分,还会发现另一个显著的模式。

按市场划分的地址分布显示,CL(原油)市场因执行效率最佳而吸收了 99.3% 的空投农民。

在 35091 个空投农民地址中,有 34859 个(99.3%)在观察期内交易了 CL,剩余的 232 个钱包分布在 SILVER、TSLA 和 XYZ100。这一模式符合空投农作行为特征 —— 每个钱包通过双向连续的小额交易,在不承担价格风险的情况下累积交易量。这种策略依赖极低的执行成本,并从最小滑点中获益。CL 是 Trade.xyz 的这四个市场中深度最好的一个,因此成为该类行为的天然场所。

另一个有趣的观察是这些地址背后的主体。 文中后续展示的链上追踪将其中 34553 个农民地址关联至一个单一的 Polymarket 操作方,该实体在观察期内单独就占据了 Trade.xyz 所有参与地址的 43.4%。

此分类中的另一极端是做市商。 363 个钱包(占活跃地址总数的 0.46%)在观察期内完成了 327.5 亿美元的交易量,占 Trade.xyz 总交易量的 63%。 其余三类则分布在两者(做市商和空投农民)之间 —— 522 个 SAT/HFT 机器人贡献了 35 亿美元(占 6.7%),38307 个被归类为散户的地址贡献了 87 亿美元(占 16.7%),另有 5339 个未分类地址贡献了 66.1 亿美元交易量(占 12.7%)。

这部分占比 12.7% 的未分类交易量,无法仅凭元数据归属于明确策略。合理推测,其中相当一部分来自通过 Hyperliquid 前端限价下单的散户,或通过 Trade.xyz 前端提交市价单和限价单的用户。由于这两类渠道的订单既不附带明确的 builder code,也没有专门的 TIF 标签,因此这些成交在基于元数据的分类中是不可见的。

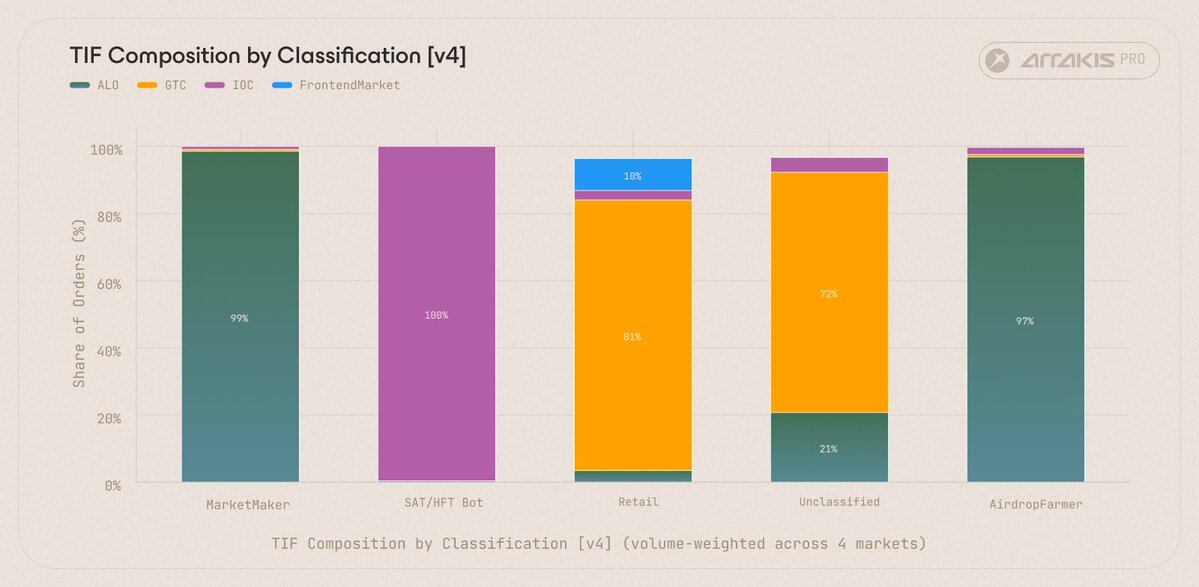

按订单数量加权的各类别 time-in-force(TIF)分布显示,做市商中 98.5% 为 ALO 订单,套利机器人则 100% 使用 IOC 订单;未分类类别中有 71.5% 为 GTC,这正是前端用户手动挂出限价单的典型特征。

TIF 结构进一步支持了这一推测。在未分类类别中聚合的订单中,有 71.5% 带有 GTC(Good Till Cancel)时间有效标签,这一标签通常用于前端用户挂出的持续有效限价单。

隆重介绍下真正的高玩,Themino

在过去几周里,围绕 Trade.xyz 的一个争议不断升温 —— 其表面上的用户数量,究竟反映了真实的人类参与,还是在预期该平台即将进行 TGE 的背景下,被空投交互行为人为放大?虽然我们无法对整个交易平台范围内的交互状况作出全面评论,但在分析三月份四个 Trade.xyz 市场的逐笔成交数据时,我们发现了一个值得一提的线索。

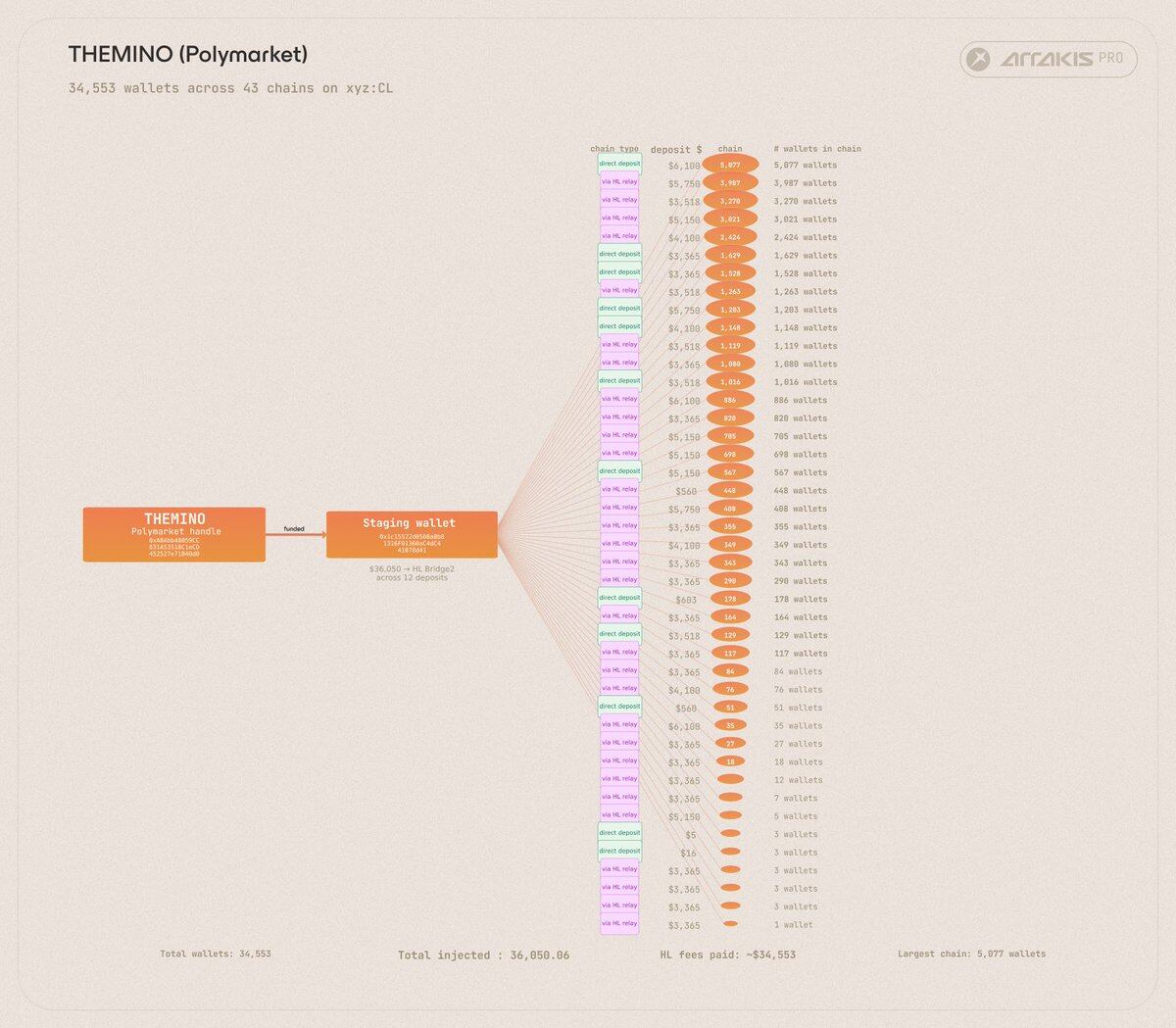

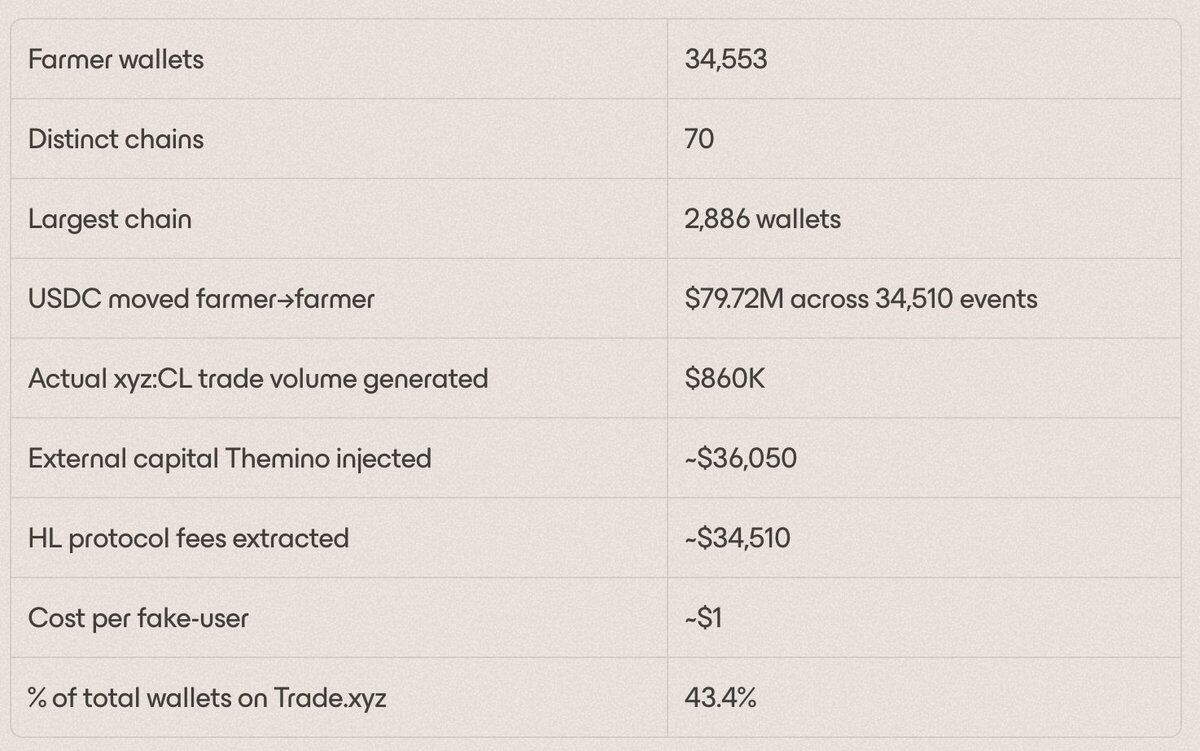

在被归类为空投农民的 34602 个地址中,有 34553 个(占 99.9%)可以追溯到一个名为 Themino 的 Polymarket 用户。

Themino 集群:一个 Polymarket 上的用户身份,衍生出了 70 条独立的线性链路,覆盖 34553 个空投农民地址。

Themino 的运作方式如下。Hyperliquid 的 Layer1 提供了一种 internalTransfer 原语,可以在地址之间转移 USDC,且无论金额大小,手续费固定为 1 美元。Themino 的操作者利用这一机制,将一笔初始资金在数万个新地址之间逐个“传递”。每个地址都会在约 26 秒内执行相同的五步操作流程:

- 通过 internalTransfer 从上一个地址接收资金(在转入过程中支付 1 美元的转账手续费);

- 向 xyz 子账户转入 14 美元;

- 在 CL 市场上执行两笔 IOC 订单(一次买入、一次卖出),生成两笔成交,从而记录一定的交易量;

- 将约 13.99 美元转回主账户(这一美分级的差额来自于执行滑点与交易手续费);

- 再通过 internalTransfer 向下一个地址转出资金(再次支付 1 美元手续费);

- 重复这一流程……

在 Themino 的整个操作过程中,共发生了 34510 次 internal-transfer 事件,Themino 因此累计支付了 34510 美元的协议手续费,这一行为模式与其在 Polymarket 上的交易历史一致。

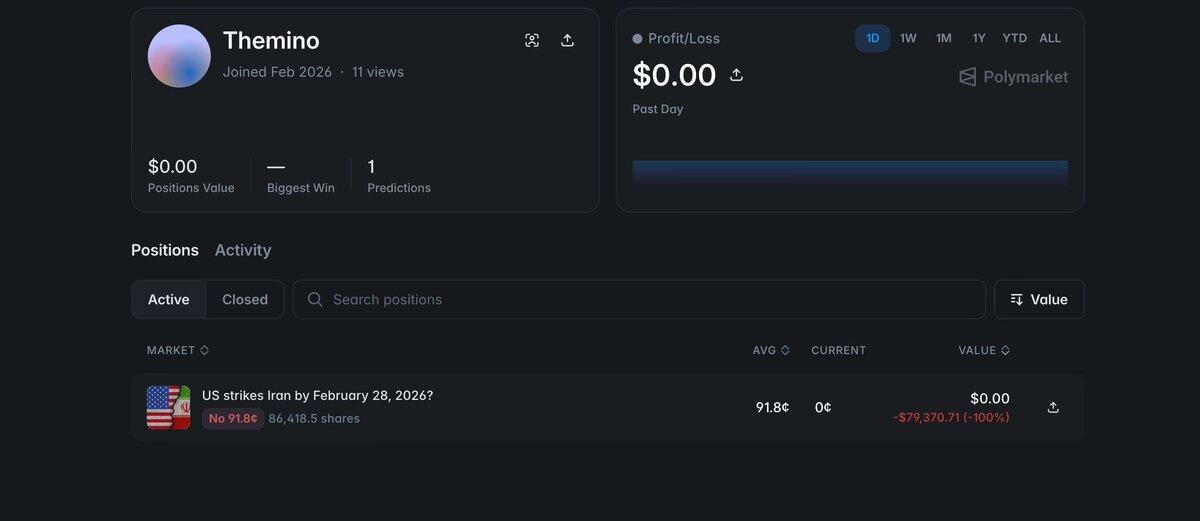

此外,Themino 还曾在 Polymarket 上对“美国是否会在 2026 年 2 月 28 日前打击伊朗?”这一事件押注“否”,最终亏损约 8 万美元——而空袭确实发生在 2 月 28 日。

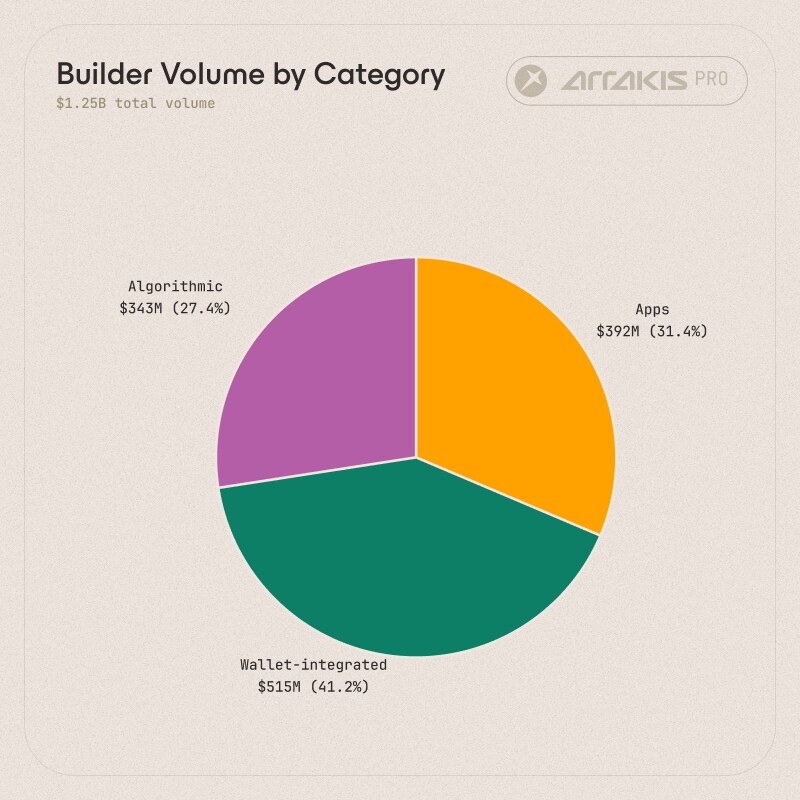

The Builders 标签背后的不同群体

Hyperliquid 会为通过第三方前端路由的订单附加一个标识符,以便于收取自定义的前端费用。这个标识符即为 Builder Code,它也是判断某个地址通过哪个界面进行交易(如果有的话)最直接的依据。在参与这四个市场交易的地址中,这些 Builders 标签背后可以被归纳为三种群体。

Algorithmic Builders(算法型 Builders)。这类产品主要被散户用来在 DEX 上最大化交易量,以获取潜在空投的积分。 在 2025 年末之前,在 Perp DEX 上进行交互通常意味着通过算法执行刷量交易(wash trading)或非方向性的 taker-taker 订单,这不仅对参与者成本高昂,对交易所而言也是净负收益。像 tread.fi、Planemo Trading 和 Origami Tech 这样的散户做市机器人,用“有价值的做市行为”替代了刷量交易。通过这些产品提交的订单均为 post-only,因此钱包是在为订单簿提供流动性,而不是消耗流动性。

正如 David Jeong(tread.fi CEO)所说: “在散户做市解决方案出现之前,在 Perp DEX 上进行农作意味着刷量交易,通过支付执行费用、承担滑点成本甚至面临封禁风险来虚增交易量。我们通过构建一种新的交互方案解决了这个问题,机器人只在买卖两侧挂出 maker 订单。用户以更低的成本进行交互,通常还能通过捕捉价差获利,而其副产品则是为市场提供真实的最优价位流动性——这正是 HIP-3 股票类永续合约在传统做市商不会报价的夜间和周末所需要的。这是一种更优的交互方式,也是为什么 HIP-3 市场如今具备良好执行质量的原因。”

这些做市机器人对市场的贡献,在传统做市商不报价的时段尤为明显。CME 的 WTI 原油期货在周五下午收盘,周日晚上重新开盘,股票类永续合约也面临类似的隔夜与周末空档。在这些时间窗口内,散户做市机器人填充了 CL、TSLA 等市场的盘口顶端流动性。

需要注意的是,尽管在本次分析中,我们将通过这些算法产品路由的地址归类为空投,但其交易行为及对市场的影响,在结构上与女巫行为是不同的。

Wallet-integrated Builders(钱包集成型 Builders),是嵌入在用户钱包中的永续合约交易界面。 自 2026 年初以来,这类集成已成为 HIP-3 上最大的散户订单流来源之一。该类别包括 Phantom、MetaMask、Rabby、Rainbow 和 OneKey。单钱包的中位交易量在 1000 至 3000 美元之间,符合注重便捷性的散户用户特征,他们更看重接入便利性,而非 builder 费用的细微差异。

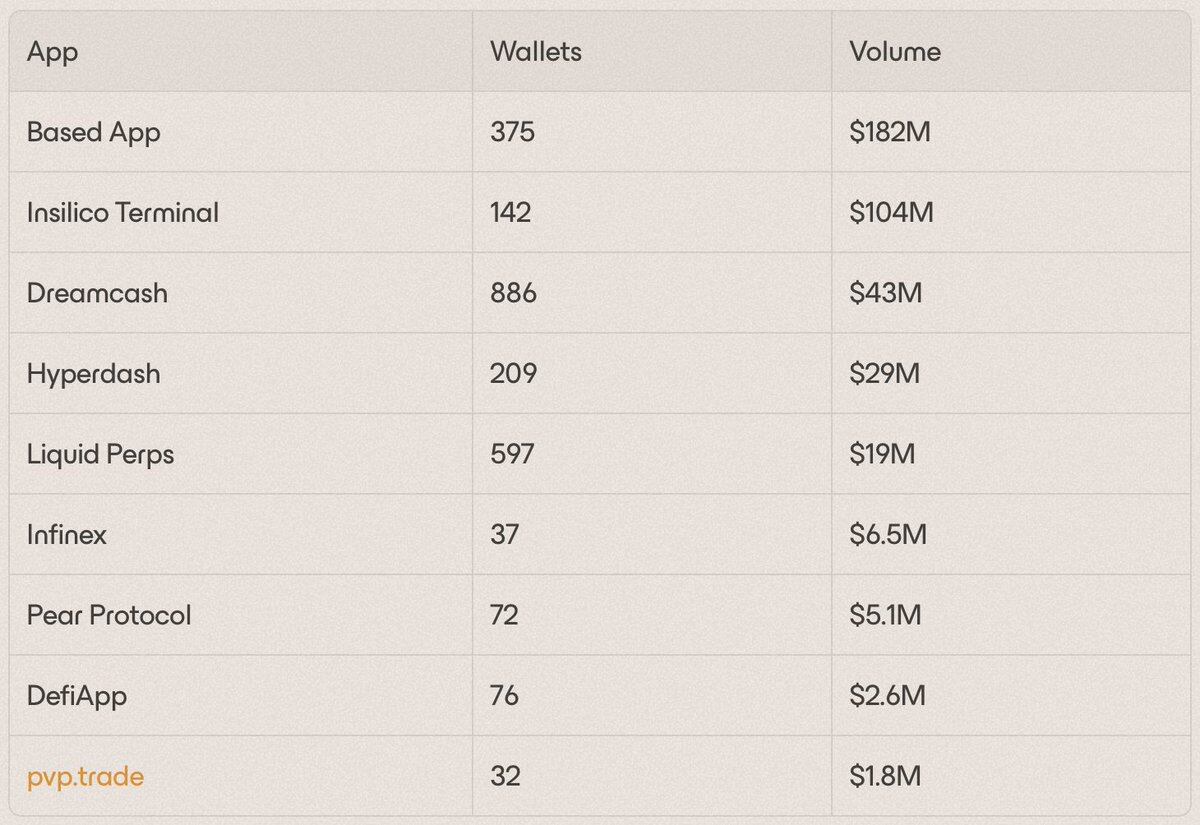

Apps Builders(应用类 Builders)则是独立的永续合约交易前端及集成产品 —— 即面向交易者的工具,为那些需要超越钱包插件体验的用户提供更完整的工作流,包括更好的下单体验、图表功能、仓位管理和执行工具。 该类别的地址数量少于钱包集成渠道,但单地址交易量更高,符合重度用户群体特征 —— 他们更看重功能深度而非开箱即用的便利性。相关产品包括 Insilico Terminal、Liquid、Hyperdash、Based、Dreamcash、Infinex、Pear Protocol、Defi App 和 pvp.trade。

VKTR(Insilico Terminal 增长负责人)对此总结道:“在 Insilico,我们将 HIP-3 市场视为让现实世界资产敞口原生运行在加密轨道上的下一步。交易者并不只是想要另一个前端,他们需要的是快速执行、清晰的市场接入,以及在不离开既有工作流的情况下,在加密资产与宏观资产之间自由切换的能力。Trade.xyz 是这种需求最清晰的体现之一。通过 Insilico 路由的订单流表明,当一个交易场所有足够深度、产品足够实用、交易体验为专业参与者而设计时,链上永续合约市场确实存在一个真实的高阶用户群体。”

做市商地址分析

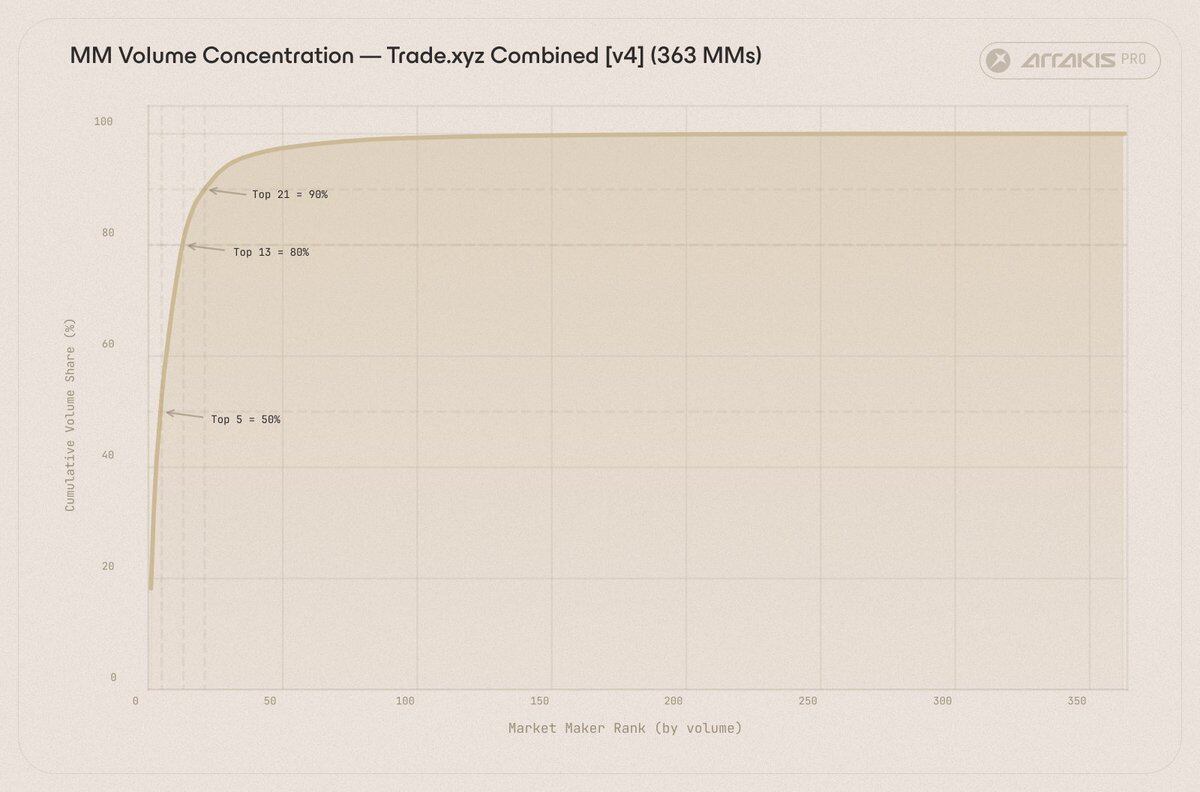

Trade.xyz 各市场的做市格局高度集中。 排名前 5 的做市商贡献了 50% 的做市交易量,前 13 名占 80%,前 21 名占 90%。换句话说,绝大多数做市订单簿由少数几家交易台主导。

按地址排名统计的做市交易量累计占比显示,前 5 家交易台贡献了全部做市流量的 50%,前 13 家达到 80%,前 21 家达到 90%。

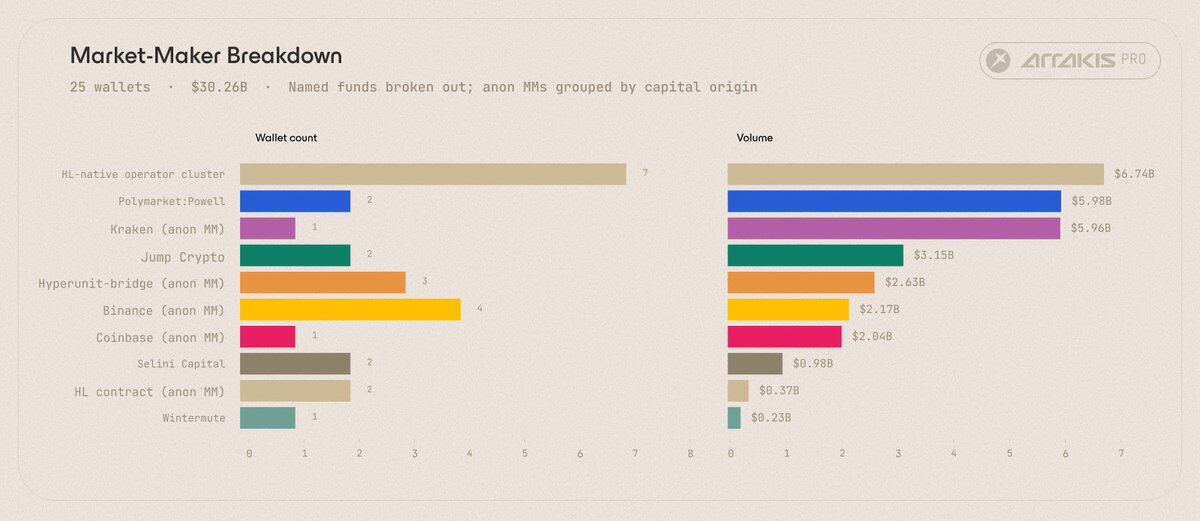

排名第二大的做市地址是整个样本中最有意思的地址之一。0xc926ddba…98d3 以 0.52% 的成交率完成了 43.9 亿美元的交易量,是一个典型的做市行为特征。Arkham 将该地址标记为 Polymarket 上的 Powell。也就是说, Trade.xyz 上最大的做市商之一,实际上是一个在 HIP-3 上进行多市场双边报价的 Polymarket 用户。

其他几个值得注意的做市交易商包括。

- Jump Crypto 运行了两个地址 ,总计交易量达 31.5 亿美元,资金来源为 0xf584…d621(Arkham 识别为 Jump 的资金池地址),该地址持有超过 1.6 亿美元的多元资产组合,包括 LINK、LIT、EIGEN、BNB、ETH、USDC 和 USDT。

- Selini Capital 运行了三个地址 ,两个执行纯做市报价(0x44a3e1…35dd、0x76987c…4480),一个执行纯主动吃单(0x427be6…d1d9),全部通过 API 运行,总体交易规模为 10.3 亿美元。Hyperliquid 的订单流标签机制,使得 Selini 的做市钱包与其高频交易钱包可以被区分开来,同一交易台同时运行了订单簿的两侧。

- Wintermute 运行了一个做市地址 ,交易量为 2.296 亿美元(0xecb63caa…2b00),规模小于 Jump 和 Selini,其资金来源为 OKX。

按交易量排名的 Trade.xyz 顶级做市商中,Powell、Jump Crypto、Selini Capital 和 Wintermute 构成了可被明确归因的一部分订单簿。

除这些已知机构外,大部分做市交易量来自未被识别实体的地址,但其资金来源清晰,例如来自 Kraken、Binance、Coinbase、Unit 跨链桥,或 Hyperliquid 原生资金。这些地址的行为特征符合做市商,但其背后操作者从未使用过能够被 Arkham 关联身份的标记服务。

做市商的订单成交比中位数为 19.4,这意味着每完成一笔成交,约有 18 笔订单被挂出后又撤销,用于维持双边报价。同一批排名前 5 的做市商同时活跃于上述四个市场,这表明这些是跨市场报价的统一交易台,而非四个独立业务。

在观察期内,做市商的清算率为 19.2%,几乎与散户的 20.4% 持平。 在 Trade.xyz 上,做市商在订单成交时会承担方向性风险:一笔大额卖单打在买盘上,会使做市商转为多头;一笔买单吃掉卖盘,则会使其转为空头。 在三月原油市场的波动中,这些累积头寸变化速度超过了交易台对冲的能力,最终约有五分之一的做市商至少经历了一次清算。

套利机器人地址分析

套利吃单者(SAT)和中频交易机器人一般是做市订单簿的对手方。这些地址中有 90% 以上采用 IOC(Immediate or Cancel)订单类型,是纯粹的主动吃单者,它们会直接扫掉做市商的报价。

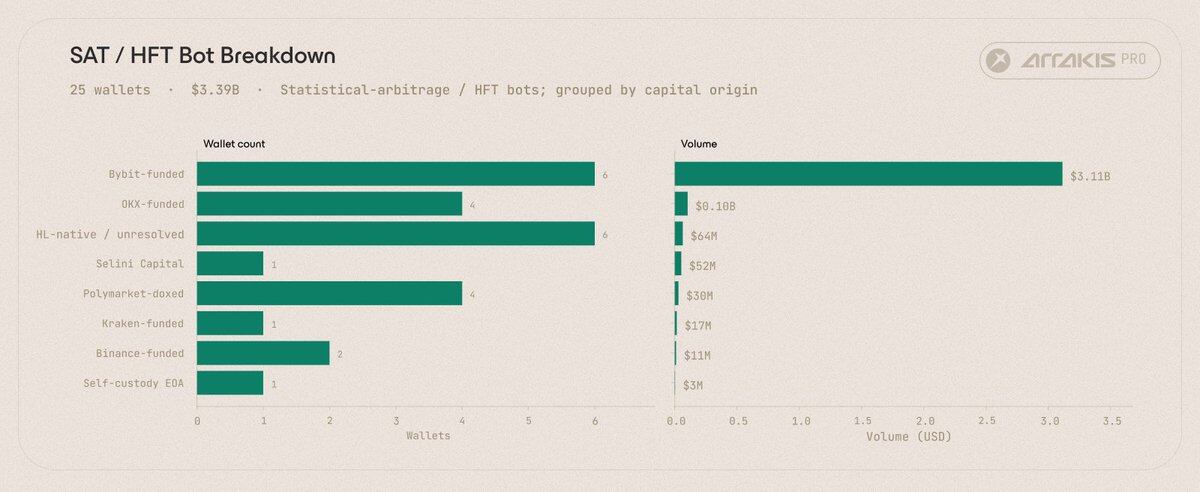

按交易量排名的顶级 SAT/HFT 机器人中,前 4 个地址占据了整个 SAT 订单簿的 89%,且其资金来源高度集中在 Bybit。

前 4 个 SAT 共贡献了 35 亿美元 SAT 总交易量中的 31 亿美元,占比 89%。其中有两个地址的订单 100% 为 IOC,这意味着其所有订单都是立即成交或取消,没有任何做市意图。

资金来源的聚类分析显示,主导性的 SAT 行为模式指向 Bybit。大部分顶级 SAT 交易量都可以追溯至由 Bybit 提供资金的地址,这与单一机器人操作者或小规模机器人操作者群体的特征一致。

有三个 SAT 带有 Polymarket 身份标识:loracles(1550 万美元交易量,Hyperliquid 历史 PnL 为 +2570 万美元)、Conduit(530 万美元)以及 ChadwickLongman(370 万美元)。 Polymarket 在此出现的原因,与其在下文散户部分中的主导地位一致 —— 预测市场用户群体是 Trade.xyz 上最常见的跨平台身份来源。

在观察期内, SAT 的清算率为 8.1%,大约是做市商和散户清算率的一半,是订单簿中风险控制最好的群体。 他们通常在外部进行对冲,很少触发保证金清算。

散户群体分析

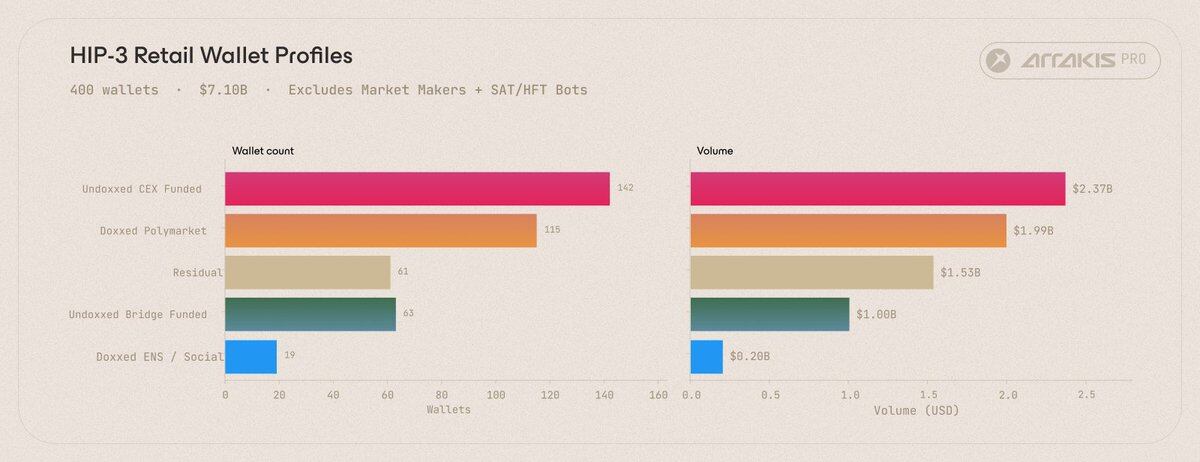

我们进一步分析了一个由 400 个高交易量地址组成的子集,这些钱包通过 Hyperliquid UI 或 builder 集成前端进行交易,并排除了此前提到的算法产品(Tread.fi、Planemo Trading 及更广泛的算法 builders 群体)。

按归因类别划分的前 400 个高交易量散户地址中,Polymarket 用户占据主导地位,贡献了该群体 16.3 亿美元的交易量。

上图中最突出的散户群体是 Polymarket 用户。在 400 个顶级散户地址中,有 94 个(占比 22%,对应 16.3 亿美元交易量)可被验证为 Polymarket 用户,这是散户层中最大的一类可识别群体。 结合 Polymarket 做市商(Powell,43.9 亿美元)以及 3 个 Polymarket SAT(约 2400 万美元),Polymarket 在 Trade.xyz 上的总足迹约为 60 亿美元。

交易量排名前 15 的 Polymarket 散户地址如下。

这种重叠是合理的。Polymarket 与 Trade.xyz 分别通过预测市场与永续合约两种不同的市场结构,为用户提供对现实世界结果的加密原生敞口,而地址数据表明,同一批用户会通过同一个 EVM 地址同时在两个平台进行交易。

ENS 用户进一步贡献了 26 个散户地址,总交易量约 4 亿美元。代表性地址包括 caydenb.eth(3300 万美元)、eggnoodle.eth(3300 万美元)、ethmerg.eth(1900 万美元)、baitf1sh.eth(1600 万美元)以及 wanyekest69.eth(680 万美元,历史 PnL 为 +1760 万美元)。

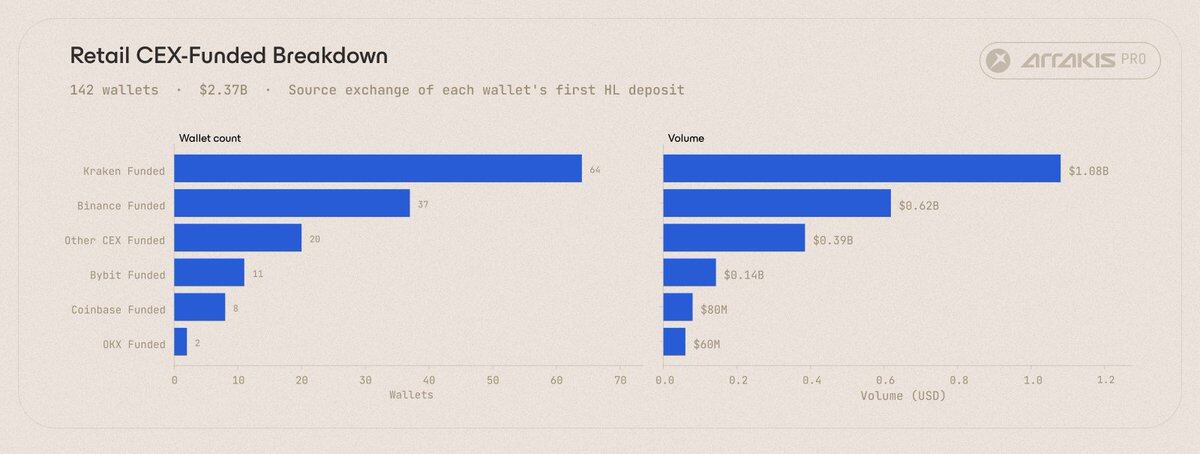

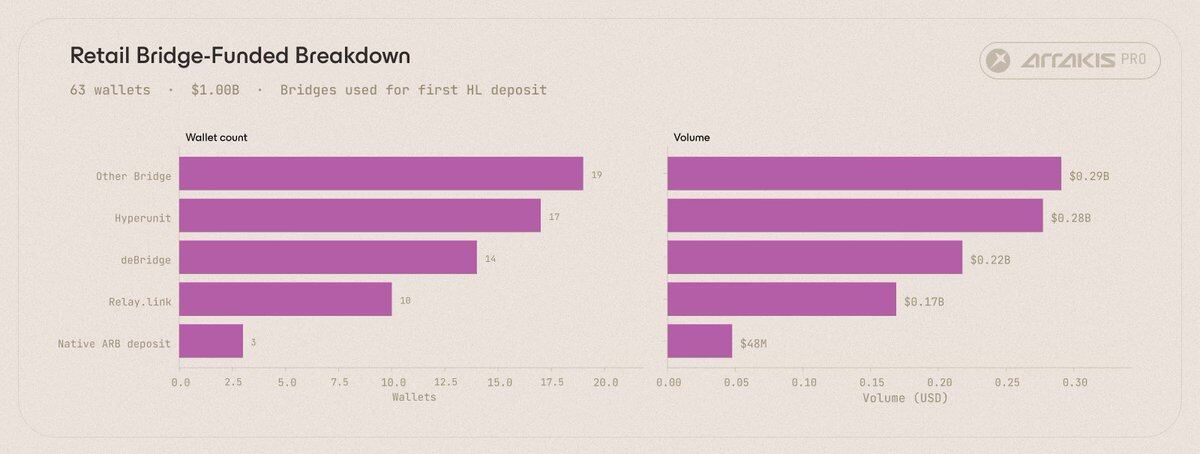

未识别钱包按资金来源拆分如下。

按来源交易所划分的 CEX 资金来源散户钱包中,Kraken 占据绝对主导地位;按来源桥划分的跨链资金来源散户钱包中,Hyperunit 和 deBridge 占据主导,其余由 Stargate Finance 及长尾桥分布构成。

因此,真正在 Trade.xyz 进行交易的散户可以归纳为三类人群:Polymarket 跨平台交易者、来自 Kraken 的独立交易者,以及通过 Hyperunit 或 deBridge 进入的 DeFi 原生用户。

将做市商、SAT 与散户三类群体重新整合,可以得到一个剔除空投农民后的 Trade.xyz 参与者结构简图。

在剔除空投农民后后,参与者结构为:少数专业做市商对阵少数机器人团队,以及由 Polymarket 老用户和来自 CEX 的独立交易者构成的长尾群体,这些用户通过 Hyperliquid UI 进行方向性交易。

少数专业做市商对阵少数机器人团队,以及由 Polymarket 老用户和来自 CEX 的独立交易者构成的长尾群体,通过 Hyperliquid UI 进行方向性下注 ——这就是 Trade.xyz 订单簿的整体结构。

最终结论

近期围绕 Trade.xyz 的讨论,主要集中在一个问题上 —— 其参与度是否真实,还是说该平台已被大量为预期 TGE 而“刷行为”的空投农民账户所主导?本次分析给出的答案更接近一种“分层结构”。

与任何 TGE 前的 DeFi 市场类似, Trade.xyz 确实存在一个空投农民群体。例如,有单一操作者通过“接力式交互”控制了成千上万个钱包参与。但需要注意的是,这一女巫层主要放大的是地址数量,而非美元交易量。

我们并未发现存在一个独立的大规模刷量(wash trading)体系来人为制造美元成交额。数据中看似“刷量”的行为,大多来自于散户级做市机器人 —— 这些地址同时挂出买卖双边订单,为盘口提供深度,而非主动吃单制造成交。

真实存在的交易量,则来自一些可以识别的交易簿(books)。相当一部分头部散户地址带有 Polymarket 的账户标识、ENS 域名或社交图谱标签;同时,像 Jump Crypto、Selini Capital、Wintermute 等大型加密流动性机构,以及方向性基金 Abraxas Capital,也都留下了清晰的活动痕迹。值得一提的是,这些散户群体与 Polymarket 存在显著重叠——两者本质上都服务于同一类“投机偏好”的用户。

地址数量的膨胀,是 TGE 前的典型行为,这一点并不意外。但这种膨胀并未传导至美元交易量层面,也未改变主导交易的核心参与群体结构。