作者:Zhou,ChainCatcher

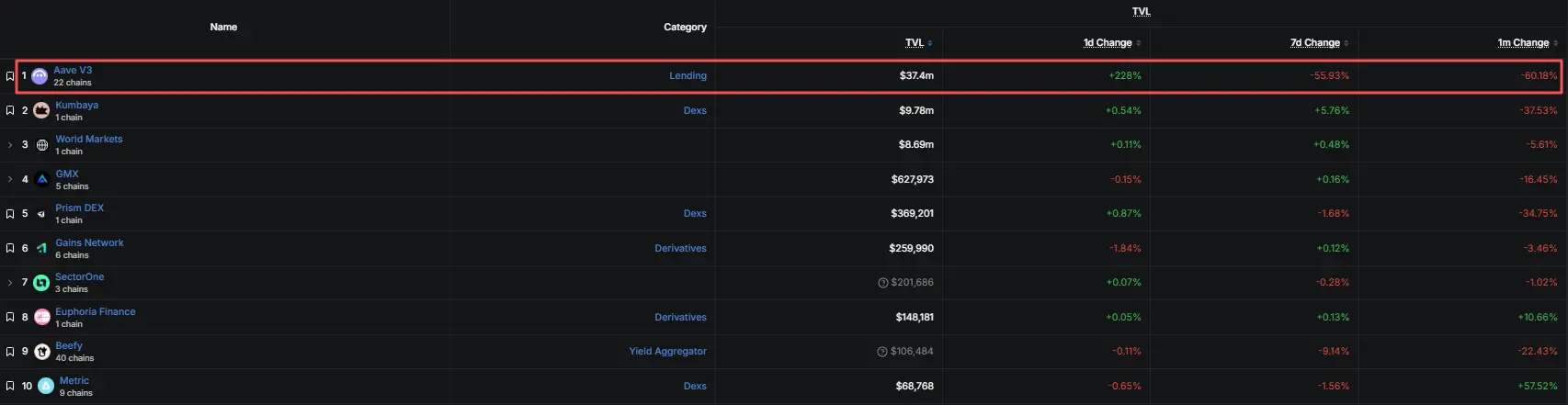

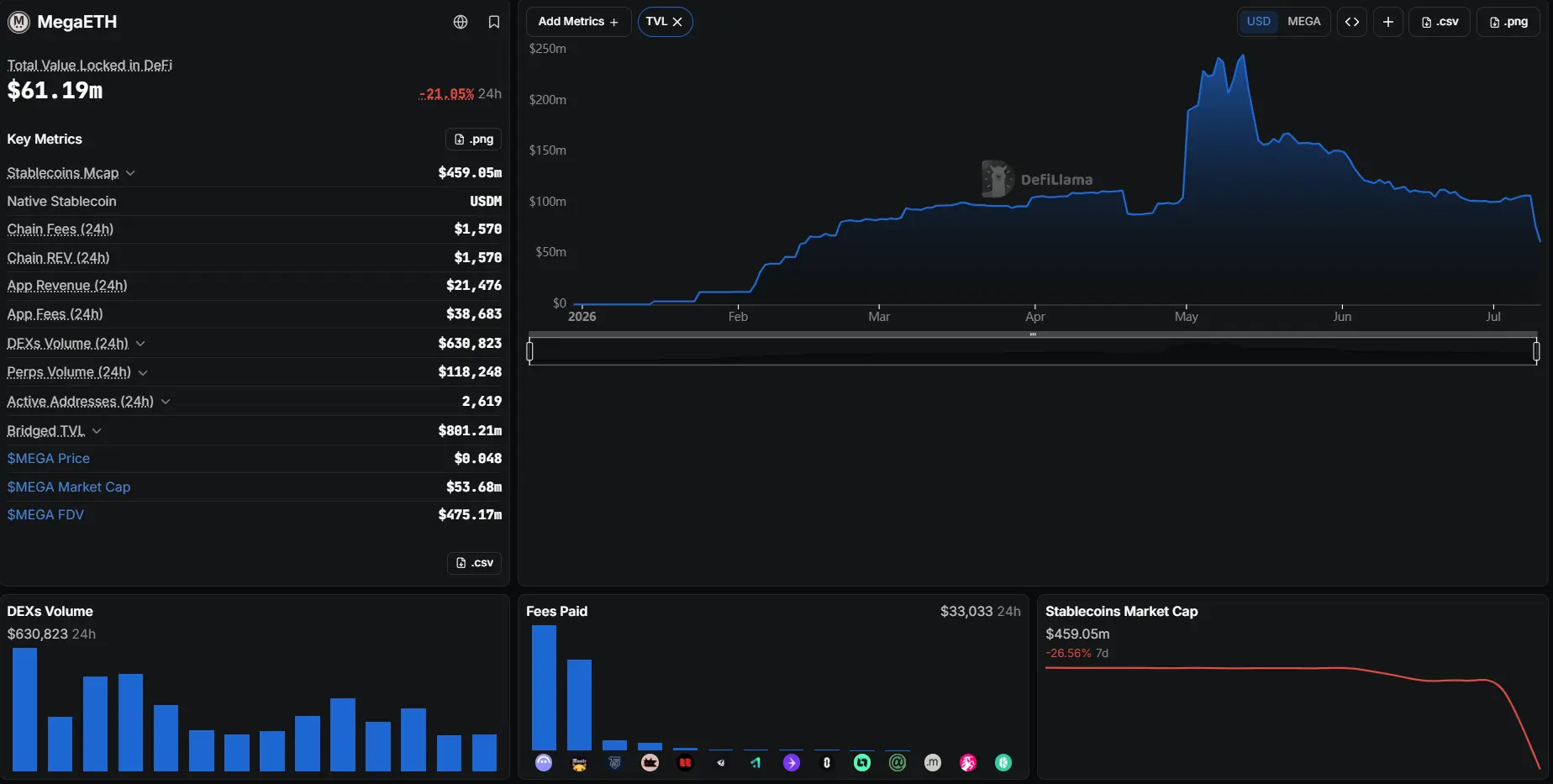

据 DefiLlama 最新数据,MegaETH 全链 TVL 在 7 月 9 日至 10 日经历剧烈波动,一度跌至 3000 万美元出头,24 小时跌幅接近 60%,较 5 月峰值蒸发约七成, 链上 头部协议 Aave V3 日内 撤出 8 0 % 流动性。

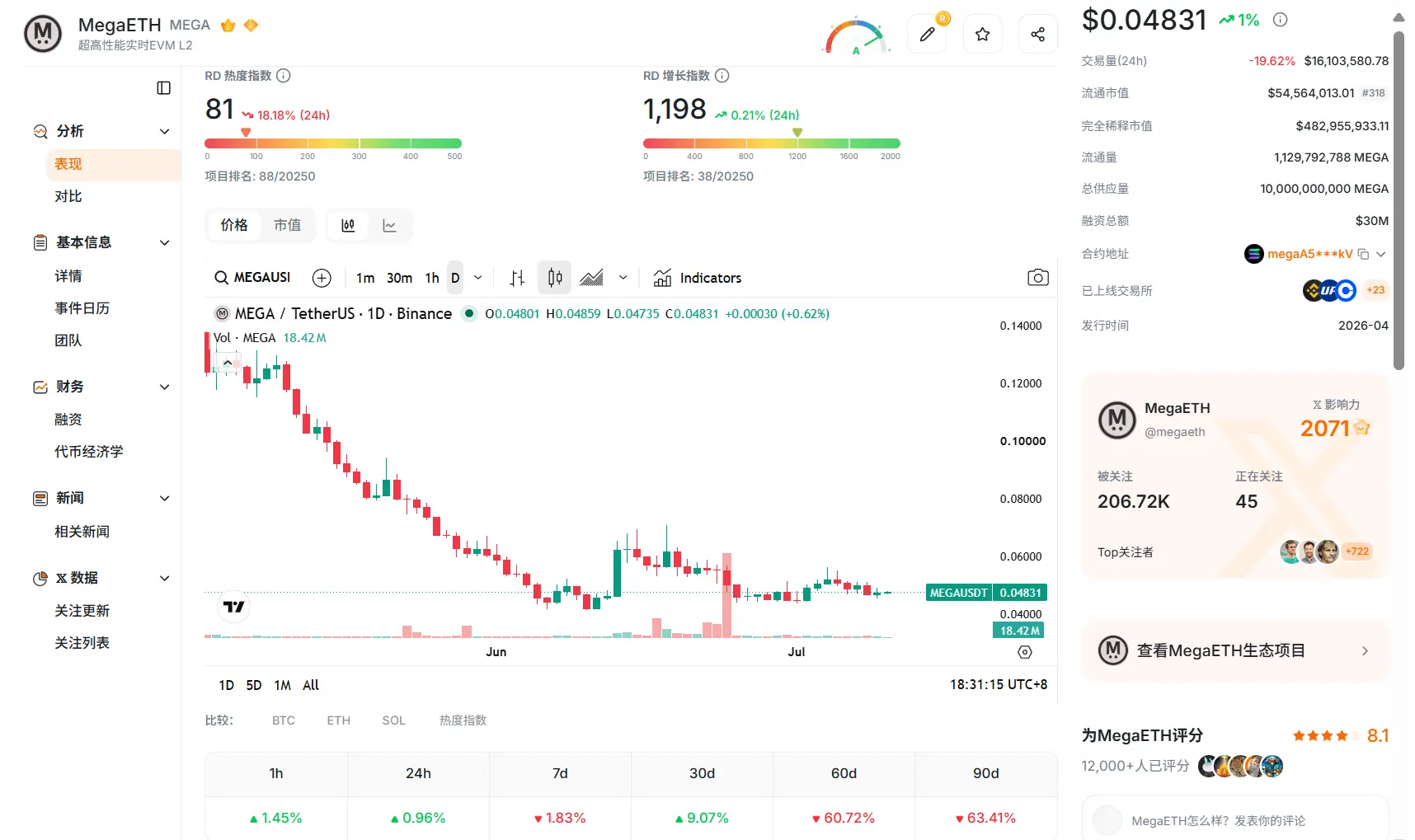

市场表现方面 ,MEGA 价格跌至 0.04 8 美元附近,市值仅剩约 5400 万美元,FDV 约 4. 8 亿美元。

MegaETH 曾是这一轮最被期待的新公链之一,它一上线就踩中市场热点,背靠豪华的 VC 阵容和 KOL 打新热情,代币 FDV 一度冲高至约 20 亿美元。今年 5 月,其 DeFi TVL 触及 2.45 亿美元,一度挤进公链 TVL 排名前 11。

从被广泛看好的明星公链,到短时间内遭遇 TVL 剧烈回撤,MegaETH 只用了短短几个月。随着支撑其估值的资金基础松动,它的价格是否已经跌到位?还是说,账面繁荣散去后,它的估值仍缺乏支撑。

在 MegaETH 的生态里,高峰时期 Aave 一度贡献了这条链九成左右的 TVL。 目前总 T V L 在 6 0 0 0 万 美元 波动 , 其中 Aave 仍占 6 5 % 左右 。

事实上 ,在 两个多月前 MegaETH 最大的 TVL 来源 还 另有 其人。 代币上市当日,MegaETH 生态 的 原生 DEX 协议 Kumbaya 占到全链 9843 万美元 TVL 中的 5903 万美元,占比约六成。

同一时间 , Aave V3、GMX 以及 Chainlink Scale 等 项目集成上线, 此后 T V L 主导者逐渐变成 Aave。

风险评估机构 LlamaRisk 此前指出,MegaETH 的 TVL 高度依赖 Aave,同时稳定币结构又高度集中于 USDm 和 USDe。在其看来,剔除原生资产后,通过第三方和特定资产通道进入 MegaETH 的外部资产占比偏高,资金来源、资产类型和协议方式都较为集中,稳定性存疑。

具体到玩法上,市场普遍质疑,这块体量很大程度来自 Ethena 相关的稳定币循环策略,即把稳定币反复抵押、借出、再抵押,通过叠加杠杆做高账面。

这就意味着,当 USDe 的收益率跌破 Aave 的借贷成本,这套套利 机制 将失去利差空间,循环仓开始拆解,资金也随之撤离。

无论是上线期的积分激励,还是循环策略里的利差收益,这类资金本质都是为收益而来,一旦预期收益消失便会离场。这在 DeFi 里是常见的商业行为,本身谈不上意外。

真正让市场警觉的,是当这块占比极高的资金抽走之后,MegaETH 链上还剩下什么,以及这些剩下的东西能不能撑起它当前的估值。

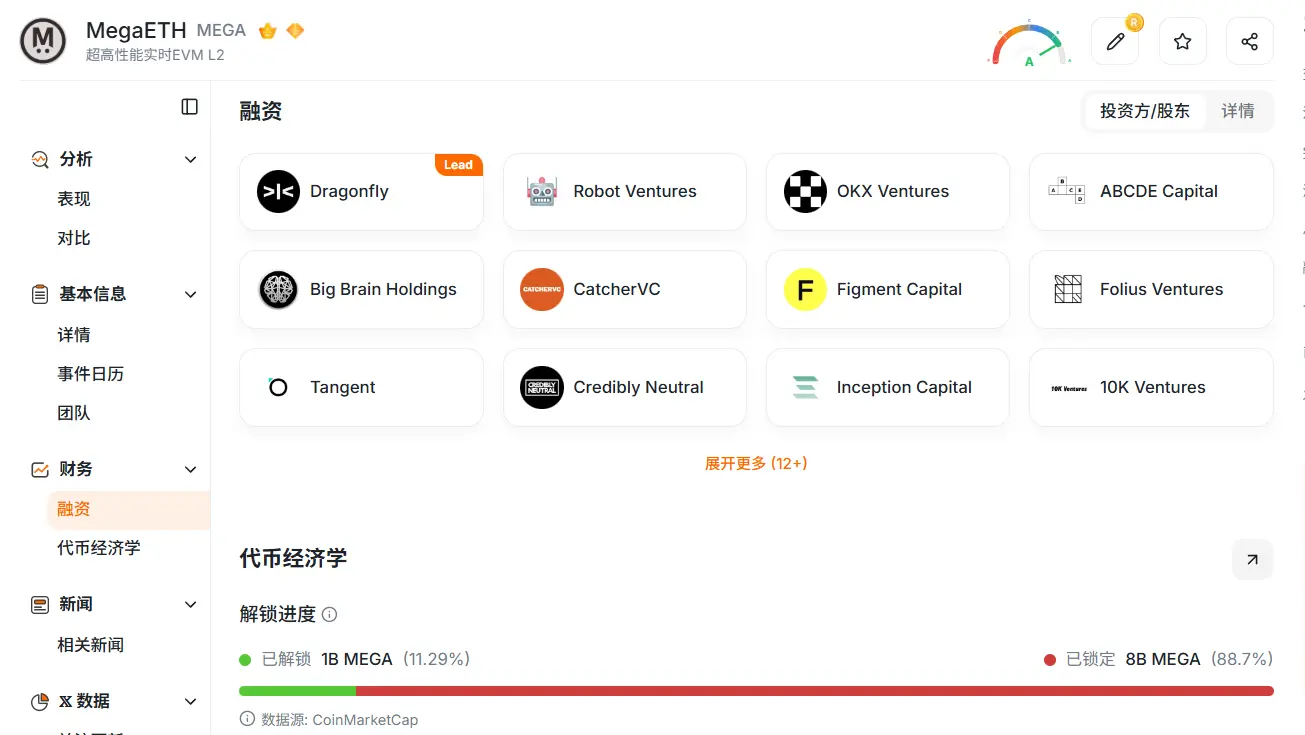

截至发稿, M E G A 市值约 5400 万美元,FDV 约 4.7 亿美元 。据 RootData 数据显示,目前 MEGA 8 8 . 7 % 的 代币尚未流通 , 大量 持有者 因一年期的锁定安排无法退出 , 未来 仍 存在 一批 潜在 抛压。

再看 当 前 估值对应着多少真实使用。数据显示,MegaETH 全链协议 30 天的真实收入不到 90 万美元,年化约 1000 万美元,日活跃地址仅 2619 个。

平均到每个日活地址,MegaETH 身上背负着约 18 万美元的 FDV,而每个地址一个月贡献的真实协议收入,尚不足 350 美元。

显然 , 它的价格锚定的 并 不是当下真实的经济活动量级,而是市场对它未来的想象 , 而 这份 预期 正在 一步一步 崩塌 。

市场买入 MEGA,买的是一个高性能 DeFi 公链的故事。但从收入结构看, 却有一定 反差 。

DefiLlama 数据显示,MegaETH 上收入最高的协议是 Monster , 这是 一个实体集换卡牌游戏,30 天收入约 67 万美元,占到全链协议收入的近八成。

而顶着 DeFi 叙事、高峰时期占据全链约九成 TVL 的 Aave,同期收入只有约 9 万美元。

同样的错位也体现在稳定币上。MegaETH 链上的原生稳定币 USDM 存量约 4.6 亿美元 , DEX 日 成交 仅 约 63 万美元,永续合约一天成交更是只有约 12 万美元。而 且 这块存量还在流失,USDM 的市值近 7 天下滑超过 26%,比 TVL 更能说明真实资金正在离场。

一位长期参与者 @OlricOnlyfornft 指出,MegaETH 早期曾拥有很强的社区,但团队长期更专注技术与应用,与社区沟通不足,不少亮眼的项目最终迁往了其他链,如今能被清晰指认为成功案例的应用并不多,仍在坚持建设的只剩少数几个。

这类看法未必足以单独构成结论,却说明在市场热度退去之后,MegaETH 仍需要用更清晰的应用样本来证明生态质量。

MegaETH 在上线初期承接了过高预期 : TGE、蓝筹入驻、KOL 打新、TVL 冲高,共同构成了早期估值锚。可几个月后回头看,链上的兑现能力始终没有跟上。

今年 2 月,Uniswap 把 v2、v3、v4 全部署上 MegaETH,而截至发稿,Uniswap 在 MegaETH 上的 TVL 已不足两万美元,近 7 天蒸发约 97%。近一日,Aave V3 的 TVL 曾单日回升超过 240%,但拉长到 7 天,它依然下跌超过 50%。

资金 的 大进大出,恰恰说明这部分 TVL 由套利资金驱动,而非稳定沉淀的真实需求。

值得注意的是,MEGA 的处境并非孤例。同为这一轮被高估值追捧的明星新公链,Monad 的代币 MON 也一路走低。MON 目前约 0.02 2 美元,较 2025 年 11 月的高点已跌逾五成,目前市值约 2.6 9 亿美元。

尽管 Monad 近期的 TVL 因借贷协议的资金流入有所回升,但市场反应平平。这与 MegaETH 的情形指向同一个判断,即市场在给这一类公链定价时,越来越不认账面 TVL,而是看真实的价值支撑。

换句话说,这轮调整未必只是 MegaETH 的单点失速,更像是市场开始减少对账面 TVL 和明星叙事的溢价,转而要求更清晰的交易、收入和生态承接作为支撑。

何况 公链 赛道的竞争仍在加剧,包括 Robinhood 在内的新 玩家 不断入场,持续分流着市场的注意力与资金。

对 MEGA 而言,跌幅虽已巨大,但若出现反弹,更可能来自市场情绪的短期修复,而非基本面的真正改善。

把这几处错配放在一起看,结论逐渐清晰。

当激励与套利资金撑起的账面繁荣退去,MEGA 当前的市值与它真实的链上基本面之间,缺的正是一个扎实的价值支点。

市场情绪也已明显偏向谨慎。 一种观点认为,这是激励资金退潮之后的正常估值回归。积分激励停止、循环套利的利差消失,资金离场是必然结果,MegaETH 只是把这套打法的杠杆叠得较高,因而回撤格外剧烈。

社区层面,不少用户持续质疑团队的沟通与透明度,指出 Discord 已关闭社区讨论、Telegram 仅对持有大量代币的用户开放,团队的公开露面远不如上线之前。

不过 这些 说法多为用户单方陈述,尚未获官方证实。截至发稿,MegaETH 团队暂未就相关质疑公开回应。

对 MEGA 而言,无论将其视为仍在向基本面回归的过程,还是已经跌出了明显的估值与基本面错配,后续的看点都落在同一件事上,即团队能否把短期流动性转化为真实使用,把此前募集的巨额资金兑现成实际的生态成果。

在这些兑现出现之前,除了市场情绪带来的短期反弹,似乎还 没看到其他 估值重新站稳的坚实理由。