原文标题:《鲍威尔离场、油价登场、鹰派基调全面升温--华尔街点评美联储决议》

原文作者:赵颖

原文来源: 华尔街见闻

美联储按兵不动,却让华尔街听到了更响的鹰声。三张反对保留宽松偏向的异议票、油价飙升带来的通胀压力,以及鲍威尔主席任期进入尾声,共同把市场从降息交易推向更复杂的加息风险定价。

据追风交易台,在4月29日的FOMC会议上,美联储维持联邦基金利率目标区间在3.50%-3.75%不变。高盛、美银、摩根大通和汇丰的会后解读均指向同一结论:真正重要的不是利率决定本身,而是声明措辞分歧扩大,委员会内部对政策方向的共识正在松动。

伊朗局势恶化,油价成为会议当天的另一条主线。美银指出,2年期美债收益率当日上涨10个基点,其中只有约3个基点发生在美联储决议公布后,其余7个基点主要来自布伦特原油单日上涨8%、升至120美元/桶。摩根大通也认为,伊朗局势和霍尔木兹海峡风险推升能源价格,直接压缩了美联储的宽松空间。

权力交接则放大了政策不确定性。鲍威尔确认,这将是其以美联储主席身份主持的最后一次FOMC会议,并表示主席任期结束后将以普通理事身份继续留在FOMC,留任时间待定。与此同时,参议院银行委员会已推进凯文·沃什出任美联储主席的提名。一个货币政策时代正式落幕,而继任者的政策风格与沟通框架,正在成为市场新的关注焦点。

三张异议票,宽松偏向不再稳固

本次会议最受关注的信号,是FOMC内部对声明措辞的分裂。

高盛经济学家David Mericle指出,Hammack、Kashkari和Logan三位委员反对声明中隐含宽松偏向的措辞, 这一结果出乎高盛预料。 与此同时,Miran支持降息,符合高盛此前判断。

争议集中在声明中关于“额外调整的时机”的表述。该措辞在市场语境中被视为保留进一步降息可能性的信号。三位委员反对保留这一表述,意味着部分决策者已不愿继续向市场传递单向宽松暗示。

鲍威尔在发布会上承认,委员会围绕政策指引进行了“激烈讨论”。他表示, 支持转向更中性指引的委员人数较3月有所增加, FOMC的中心立场正在向“更中性的”利率前景移动,但多数委员认为当前时机尚不成熟。他甚至表示,措辞调整"最早可能在下次会议上到来"——即6月16日至17日的会议。

汇丰也强调,此次分歧的实质是政策方向不再单向。三位委员虽然支持维持利率不变,却明确反对继续保留宽松偏向,这等于向市场释放一个信号: 下一步行动既可能是降息,也可能是加息。

“加息”重回定价,降息门槛被抬高

华尔街的共同判断是,美联储并未正式转向加息,但“加息”这个沉寂已久的词汇正式重回市场视野。

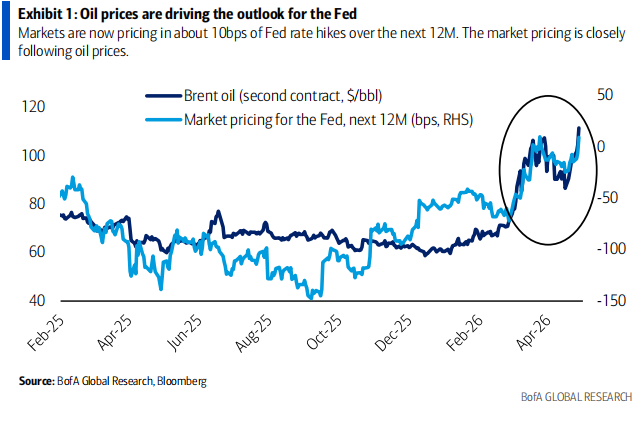

美银称,在略偏鹰派的FOMC会议结束后,叠加油价创新高, 市场目前已将未来12个月内约10个基点的加息计入定价。 该行同时指出,这与2022年的加息周期不同,因为当前能源冲击也会对增长造成下行压力,鲍威尔在发布会上对此已有提示。

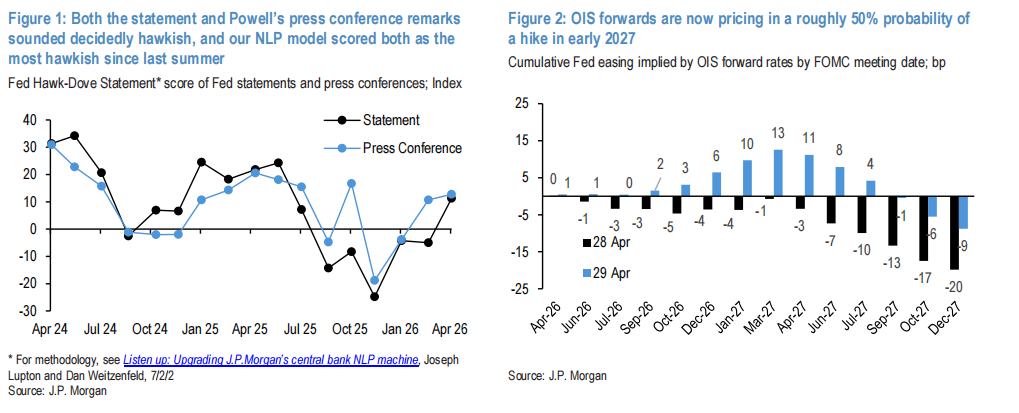

摩根大通的解读更为鹰派。其自然语言处理模型显示,本次声明和鲍威尔发布会的鹰派程度评分均创下2025年6月以来最高水平。该行称,货币市场定价已从此前“2027年底前接近一次完整降息”, 快速转向“2027年初接近50%概率加息”。

高盛则维持更谨慎的判断。该行仍预测美联储可能在9月和12月降息,但认为在就业市场没有明显走弱的情况下,降息门槛已经明显提高。高盛称, 利率暂停时间延长的风险正在上升,但对加息可能性仍持高度怀疑态度。

汇丰的预测最为强硬。该行预计,美联储在2026年和2027年都不会降息。 汇丰认为,若核心PCE通胀不能跌破3%、甚至2.5%,降息几乎无从谈起,而其自身预测显示,核心PCE通胀将在2026年底前维持在3%以上,在2027年底前维持在2.5%以上。

油价才是主角,伊朗局势主导定价逻辑

与以往由美联储声明主导市场反应不同,本次会议当天,能源价格成为利率市场的核心变量。

美银指出,2年期美债收益率上涨10个基点中,只有约3个基点可归因于美联储决议本身,其余多数涨幅来自布伦特原油上涨至120美元/桶。该行认为,当前美联储前景的主要驱动力是伊朗局势和油价,而非单纯的政策反应函数。

摩根大通也将前端收益率上行和收益率曲线平坦化,归因于中东局势恶化及霍尔木兹海峡风险。油价上涨不仅推升通胀预期,也让美联储更难释放宽松信号。

鲍威尔在发布会上明确提到,在战争和能源价格不确定性仍高的背景下,多数委员认为当前没有必要调整政策指引。摩根大通称,鲍威尔还为潜在降息设定了前提,即需要看到能源价格趋于稳定,以及关税问题取得进展。

高盛认为,即便地缘冲突未来结束,部分FOMC委员也可能在通胀仍更接近3%而非2%的情况下,对降息保持保留态度。即使通胀超标主要来自关税和能源价格传导,政策宽松也未必会迅速到来。

鲍威尔谢幕,沃什接棒带来新变量

本次会议还标志着鲍威尔主席任期进入尾声。

美银称,这是鲍威尔担任美联储主席以来主持的最后一次FOMC会议。高盛报告也提到,鲍威尔表示,5月15日主席任期届满后,将以普通理事身份继续留在FOMC,留任时间待定。

关于留任原因,高盛称鲍威尔表示,他正在等待相关调查以透明、终局性的方式彻底结束,并将在认为适当的时候离开。摩根大通和汇丰也提到, 鲍威尔有意保持低调,不会阻碍沃什领导下的FOMC运作。

沃什的提名进展已成为市场关注焦点。摩根大通称,参议院银行委员会已沿党派界线投票通过其提名。 汇丰指出,全院投票尚未完成,但若进展顺利,沃什有望在6月会议前正式就任。

汇丰认为,沃什可能带来政策沟通框架的系统性变化。该行利率策略师指出,沃什曾对美联储“点阵图”利率预测机制表达怀疑。如果未来前瞻性指引被削弱,债券市场波动性可能上升,长端利率期限溢价也可能面临上行压力。

利率波动与政策不确定性并存

对固定收益投资者而言,本次会议传递的信息并不单一。短端收益率受到油价和鹰派定价压制,降息预期被推后,但加息还没有成为各家投行的一致基准情景。

美银认为,对投资级债券市场来说,当前收益率上升在一定程度上对冲了利率波动率的影响。由于利率隐含波动率仍低于今年3月峰值,投资级债券技术面仍有阶段性支撑。

摩根大通则提示,短端收益率承压、中期国债估值偏贵、主席更迭带来的政策不确定性叠加,意味着利率市场正进入更复杂的博弈阶段。

汇丰在多资产层面仍维持“最大看多”立场,并将重点放在美国股票。该行称,尽管利率预期经历鹰派重估,风险资产在4月仍表现强劲,人工智能产业链盈利乐观情绪仍是多资产市场的重要叙事。

总体来看,华尔街对这次FOMC的结论是: 美联储没有改变利率,却改变了市场对下一步行动的概率分布。鲍威尔离场、油价登场、Warsh将接棒,投资者面对的已不是单纯的降息时间表,而是通胀、能源、就业和政策沟通共同驱动的新利率环境。