来源:SoSoValue 分析师团队

核心摘要

Circle 于近日发布 2025 年第四季度财报,各项核心指标全面超出市场预期。之前因为 Coinbase 和 Robinhood 的业绩表现均低于预期,市场本对 Circle 业绩毫无期待。在整体加密市场表现低迷的大背景下,Circle 以强劲的业绩表现再次向市场证明了稳定币商业模式的稳健性与优越性。叠加此前因巨额解禁导致的股价超卖效应,以及公司在业绩会上强调自己 AI 代理支付的领先地位(目前已观测到的 AI 代理支付中,约 99%使用的是 USDC),给了市场新的想象空间,在业绩发布后公司股价涨幅超过 35%。

数据来源:https://sosovalue.com/crypto-stocks/crcl

营收与利润:降息周期中的保持稳健

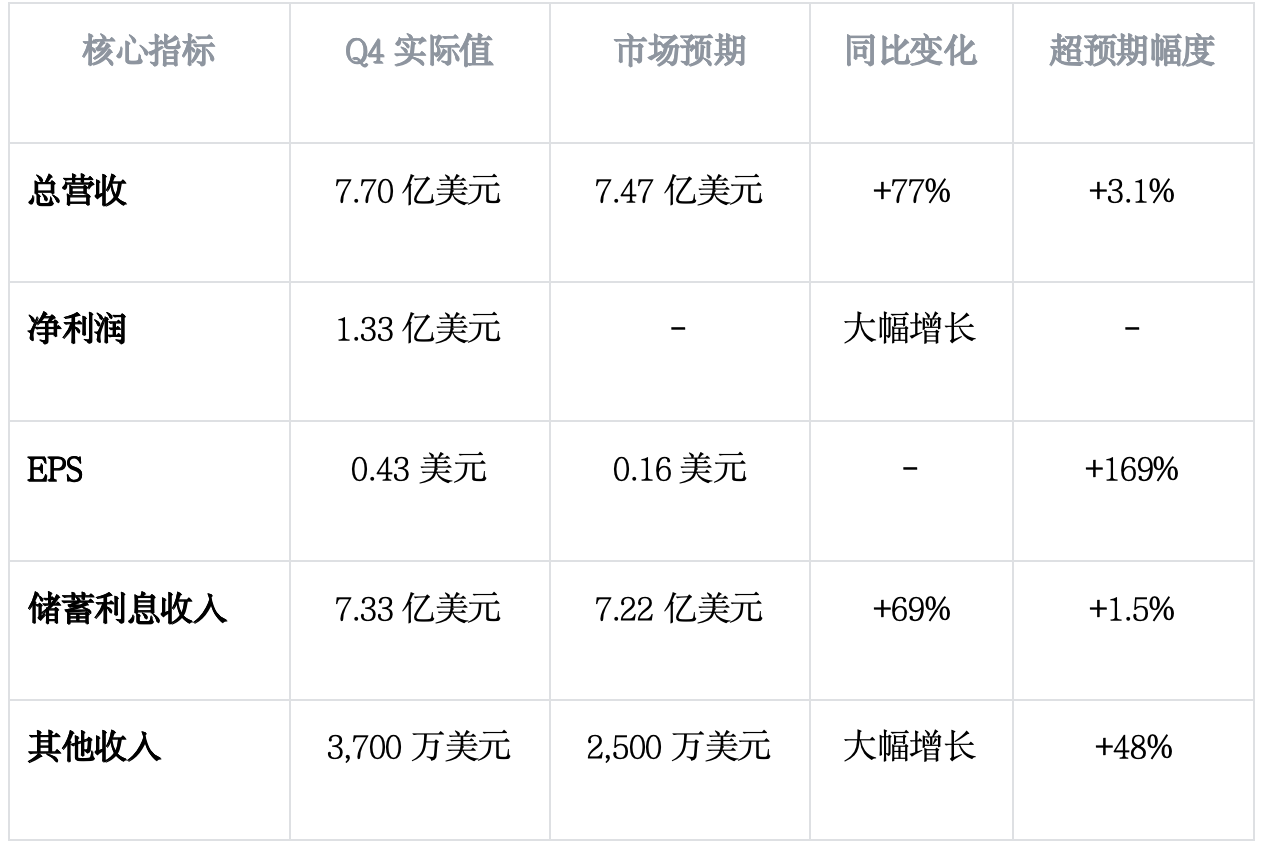

Q4 营收达到 7.70 亿美元,同比增长 77%,高于市场一致预期的 7.47 亿美元。在连续降息的宏观环境下,Circle 的营收表现依然坚挺,充分展现了 USDC 作为合规稳定币的市场粘性。

净利润方面更为亮眼,Q4 实现净利润 1.33 亿美元,而去年同期仅为 400 万美元。相比 Q3 剔除非经常性损益后的利润水平,环比增长达 25%。每股收益(EPS)为 0.43 美元,远超市场预期的 0.16 美元,超预期幅度高达 169%。在全球央行步入降息周期的背景下,Circle 逆市稳住了利润表现,充分体现了公司成本控制与运营效率的持续优化。

USDC 核心业务:流通量稳健,渠道溢价能力提升

流通量与市场份额

Q4 USDC 流通量达到 753 亿美元,同比增长 72%,环比增长 2.2%。市场份额增长至 28%,较 Q3 小幅回落约 1 个百分点,但整体仍维持在高位水平。作为全球最重要的合规稳定币,USDC 在监管合规方面的领先优势持续巩固其市场地位。

储蓄利息收入(Reserve Income)

储蓄利息收入达 7.33 亿美元,同比增长 69%,高于市场一致预期的 7.22 亿美元。Q4 储备回报率(Reserve Return Rate)为 3.8%,环比下降 35 个基点,反映了 Q4 期间连续降息的影响(SOFA 从约 4.15%降至约 3.7%)。Circle 凭借稳健的流通量,还是维持了利息收入的增长。

分销成本与渠道结构优化

Q4 扣除分销成本后的利润率(RLDC Margin)达到 40%,环比 Q3 继续小幅提升 0.5 个百分点,显示了 Circle 在 Coinbase 之外其他渠道中的溢价能力正在稳步提升。Q4 共计支付分销成本 4.61 亿美元,同比增长 52%,增速低于储蓄利息收入的 69%,规模效应逐步显现。其中,Coinbase 渠道占比为 79%,相比 Q3 环比降低了 3 个百分点,反映出 Circle 新渠道的持续拓展正在优化整体分销结构。

新增长引擎:支付网络与基础设施布局

其他收入高速增长

Q4 其他收入达到 3,700 万美元,去年同期仅为 300 万美元,同比增长超过 10 倍,同时也高于市场一致预期的 2,500 万美元。 其中约 2,500 万来自订阅和服务,1,200 万来自支付,这一数据的快速增长显示 Circle 在支付领域的场景拓展进展顺利,正在为公司构建除储蓄利息收入之外的第二增长曲线。

Circle 支付网络(CPN)

Circle 支付网络(CPN)扩展迅速。截至 2026 年 2 月 20 日,已有 55 家金融机构正式加入,环比增加 26 家;另有 74 家正在进行资格审核。 支付网络的快速扩张不仅为 USDC 创造了更多应用场景,也为 Circle 构建了更加多元化的收入来源和更深的竞争护城河。

Arc 公链进展

Arc 公共测试网已正式上线,目前已吸引超过 100 家参与者。根据公司规划,Arc 主网预计将于 2026 年上线。这一基础设施层面的布局将进一步拓展 Circle 的生态版图,为其从稳定币发行商向综合性金融基础设施提供商的转型奠定基础。

2026 年全年指引:稳健增长可期

- 其他收入:全年指引 1.5 亿至 1.7 亿美元,中位数 1.6 亿美元,同比 2025 年增长约 46%,反映公司对支付网络等业务增长的充足信心。

- USDC 流通量:未来数年复合增速维持 40%的目标不变,与此前指引保持一致,显示公司对 USDC 市场份额扩张的持续看好。

- RLDC Margin:指引区间为 38%-40%,仍处于高位水平,显示 Circle 维持渠道谈判能力与利润率的信心。

投资要点总结

综合来看,Circle 此次 Q4 业绩释放了多重积极信号,在之前关注点较低的前提下,股价展现了巨大弹性,尤其是关于 AI 的论述,给了新的估值想象空间:

第一,AI+支付的新故事,拓展估值想象空间。公司在业绩说明会上,强调了在 AI 智能体(Agentic)支付领域的领先地位;尤其是说明近期测算的 AI 智能体支付中,约 99% 的交易是以 USDC 形式进行的,打开了市场想象空间。

第二,商业模式的韧性得到充分验证。在 Q4 整体加密市场不景气的大背景下,USDC 流通量保持稳健增长,且在降息周期中利率收入并未如市场预期般快速下降,叠加其他收入的快速增长,缓解了市场的过度担忧。

第三,估值修复动力充足。Q3 财报披露后,Circle 面临巨额解禁压力,导致股票一度被超卖。

免责声明:

本文由 SoSoValue 分析师团队撰写,仅为信息分享与研究交流之用,不构成任何投资建议。文中所引用数据均来源于 Circle 公开财报及公司公告,具体数据请以公司官方披露为准。投资有风险,入市需谨慎。