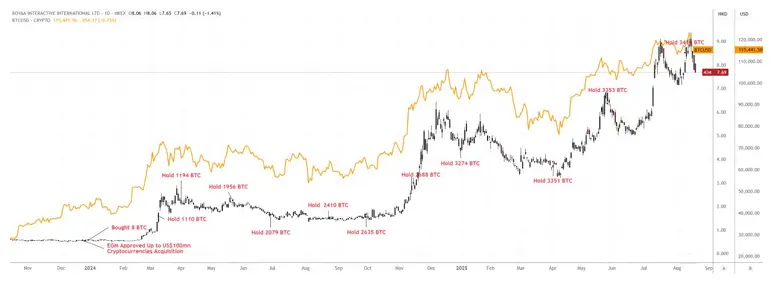

博雅互动在过去18个月的战略转型期内,成功从传统网络游戏运营商转型为专业比特币储备上市公司。自2023年12月召开特别股东大会批准利用自有资金进行比特币资产配置以来,公司已购买 3,416 枚比特币,成为香港市场最大的比特币储备上市公司。其股价累计涨幅已超过13倍,显著跑赢比特币以及主要市场指数。

在8月13日举行的2025年第二季度业绩发布会上,管理层宣布了更为进取的比特币储备战略规划,计划启动外部融资以加速比特币配置,并在2027年前达成21,000枚比特币的战略储备目标。这一战略将促进博雅互动成为香港乃至亚洲领先的专业比特币储备公司。

短期内,博雅互动将于2025年8月26日收盘后正式纳入MSCI全球小型股指数,预计此次纳入将会带来2000万至3000万美元的被动资金流入,进一步提升公司股票流动性。中长期来看,公司即将启动外部融资计划,加速比特币战略储备积累,并吸引新的机构投资者,为公司提供持续的价值增长动力,实现公司价值的第二次飞跃。

数据来源:公司公告,TradingView, 木兰投资; Metaplanet 及博雅互动数据截至 2025 年 8 月 19 日,其他公司数据截至2025 年 8 月 18 日 *完全稀释后市值 **基于 De-SPAC 预估值

博雅互动是一家正在全面向Web3转型的网络游戏开发与运营商。自2023年底实施比特币储备战略以来,公司股价累计涨幅已超过13倍,显著超越比特币,恒生指数及恒生科技指数。

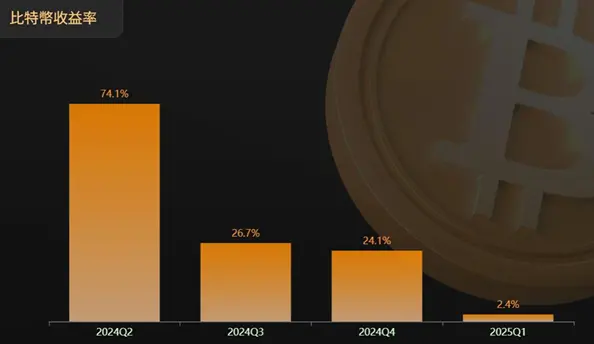

图表来源:公司公告,TradingView, 木兰投资,数据截至 2025 年 8 月 19 日 *mNAV 指企业价值相对于公司比特币持仓价值的溢价;*年初至今比特币收益率指年初至今每股所含比特币数量(BTC/Share)的变动

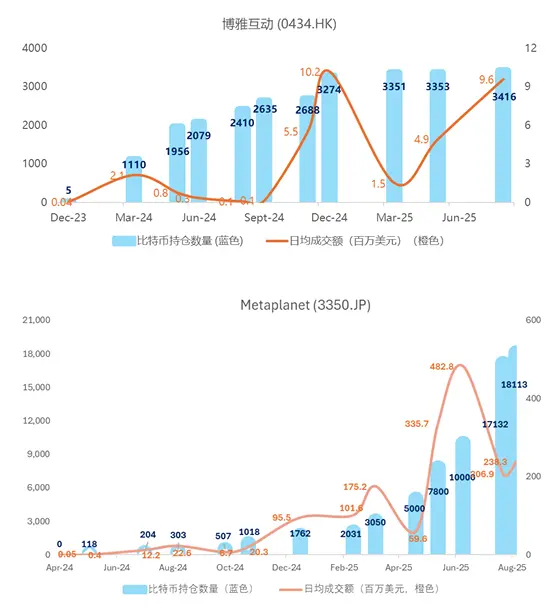

图表来源:公司公告,TradingView, 木兰投资,数据截至 2025 年 8 月 19 日

博雅互动由张伟先生于 2004 年创立,专注于开发及运营德州扑克等网络棋牌游戏。2013 年,公司在港交所上市,并逐步拓展至海外市场,成为全球化的网络游戏开发与运营商。

2023 年底,博雅互动启动Web3转型,利用自有资金购买比特币作为战略储备,同时推进在Web3领域的投资及项目孵化。公司未来在维持传统游戏业务及探索Web3游戏机会的同时,将重点通过自由现金流及外部融资加速增持比特币,并计划在2027年前实现 21,000 枚比特币的储备目标。

1. 比特币储备

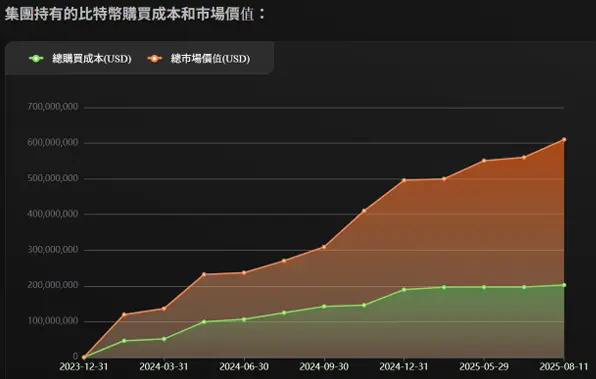

2023 年 12 月22日,公司通过特别股东大会批准最多1亿美元用于购买加密货币。自此以来,公司已利用绝大部分闲置现金及自由现金流购买比特币。截至2025年8月11日,公司持有3,416枚比特币(市值约4亿美元),总成本约2亿美元,成为香港最大、亚洲第二大的比特币储备上市公司。

图表来源:公司网站

此外,公司还持有299枚ETH(市值约130万美元)及约260万美元的ATOM与BNB代币,主要用于Web3游戏开发及交易费用支付。

2. 传统在线游戏

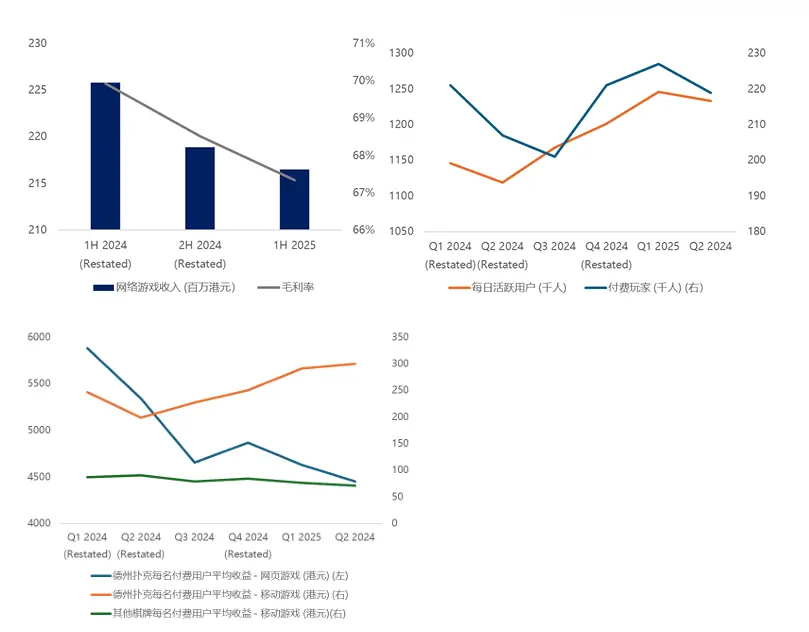

传统游戏业务仍是公司主要的现金来源,收入主要来自台湾、香港、东南亚、中东及欧洲市场。公司预计传统游戏业务每年将贡献超过1亿港元的利润。

图表来源:公司公告

3. Web3游戏

博雅互动通过投资专注于 Web3 项目的风投基金,间接投资于 Web3 游戏及基础设施项目,并孵化包括德州扑克锦标赛平台MTT Sports、Web3数据平台RootData 及资产管理平台Bouncebit等多个项目。

自实施比特币储备策略以来,博雅互动的股价走势与比特币价格高度相关,这一趋势预计将持续推动公司未来的发展及股价表现。

图表来源: TradingView

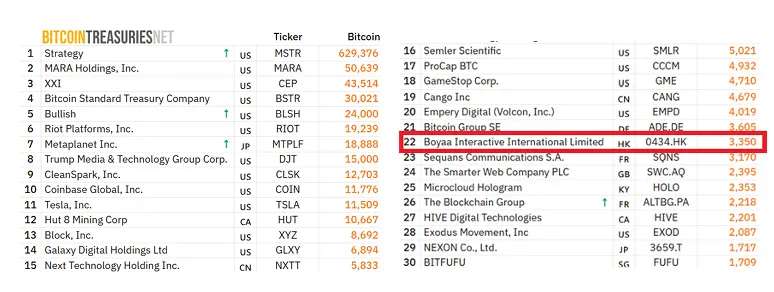

根据Bitcointreasuries.net 的不完全统计,目前全球有超过 160 家上市公司因法币贬值担忧而采用比特币储备策略,其中前100名公司合计持有97万多枚比特币,占比特币总供应量的4.6%。博雅互动以3,416枚比特币的持仓量位列全球第22位,在香港上市公司中排名第一,在亚洲仅次于Metaplanet(3350.JP)。

图表来源: bitcointreasuries.net ,不完全统计,数据截至 2025 年 8 月 19 日

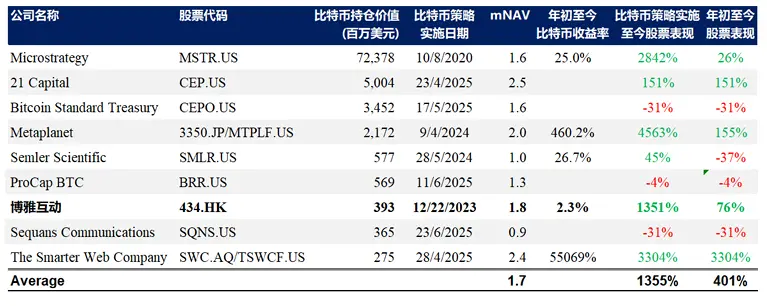

比特币储备公司的关键指标包括 mNAV(企业价值相对于比特币持仓价值的溢价)和比特币收益率(每股隐含比特币数量的变化)。在专注于比特币储备的公司中(排除比特币矿企、加密货币交易所及特斯拉等主业显著的企业),21 Capital、Metaplanet和The Smarter Web Company 的 mNAV 均超过 2倍,反映了其在区域市场的领先地位及较高的年内比特币收益率。

数据来源: 公司网站,公司公告,Tradingview, 木兰投资,数据截至 2025 年 8 月 19 日

博雅互动的 mNAV 略高于行业平均水平,反映了其在香港市场的独特地位。然而,由于目前仅依赖自有闲置资金增持比特币,其比特币收益率的增长相对缓慢。未来,公司计划通过外部融资加速比特币储备的扩张,这一战略转变有望推动博雅互动实现二次飞跃,更快地提升比特币持仓的价值与mNAV。

随着比特币持仓量增加及比特币市场走强,博雅互动的股票流动性有所改善,但仍低于Metaplanet 在持有相似数量比特币时的水平。这主要源于 Metaplanet 强劲的比特币增持势头及其在美国OTC市场挂牌,成功吸引了美国市场散户和机构投资者的广泛关注。

博雅互动计划通过启动外部融资计划及加强投资者关系活动提升流动性,同时探索在美国发行ADR/ADS以吸引全球投资者。

图表来源: 公司网站,木兰投资,数据截至 2025 年 8 月 15 日

短期:预计2025年8月26日纳入MSCI全球小型股指数将为公司带来2000万至3000万美元被动资金流入。

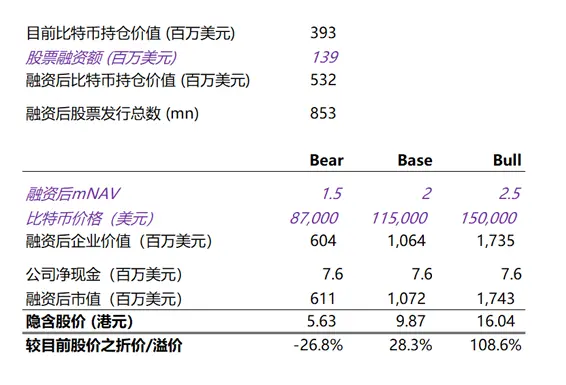

中长期:管理层计划通过外部融资推进比特币储备策略,目标在2027年前达到21,000 枚比特币储备。按当前比特币价格计算,需融资约20亿美元。公司倾向于在mNAV超过1倍时进行股权融资。融资计划细节的公布将释放该公司比特币价值扩张的强劲信号。

图表来源: 公司网站,木兰投资,数据截至 2025 年 8 月 19 日

其他潜在催化剂:公司有可能被纳入其他主要指数、加密股票ETF或港股通等,这将有助于吸引更广泛的投资者关注。

预计博雅互动今年将通过增发最多20%的新股(基于现行港交所规则)融资约1.4亿美元用于增持比特币。假设其mNAV随比特币加速增持提升至2倍,且比特币价格维持当前水平,基于现股价的潜在上涨空间为28.3%,完全可抵消股权稀释的影响。

管理层与大股东均长期支持比特币储备策略,并无意在市况低迷时出售比特币。

股息政策:公司于2025年3月公告,在未来四年,拟每年派发不低于经营纯利20%的金额作

为股息。

主业认知偏差:许多投资者仍将博雅互动视为附带比特币敞口的游戏运营商,忽视其向比特币储备公司的全面战略转型。我们认为,作为港股稀缺标的,博雅互动在比特币储备方面的聚焦,以及利用外部融资加速这一战略的能力,使其在香港资本市场及海外华人市场(作为加密领域的重要参与者)具备巨大吸引力。

比特币价格波动:公司股价与比特币价格高度相关,比特币价格的剧烈波动可能影响股价表现及融资能力。但公司的保守负债政策(目前零负债)及稳定的传统游戏业务为其在熊市中提供了防御性优势。

链上安全风险:黑客攻击是加密领域的重大隐患。博雅互动设立了专职团队管理比特币储备,采用多签及分布式存储,并将比特币存放于冷钱包及Safe、Coinbase等知名托管机构以降低风险。

比特币储备管理:公司目前主要在市场低位增持比特币,未来可能通过与 Galaxy Digital、QCP 及 Antalpha 等大型加密机构合作,以更低成本收购比特币并采用稳健策略创造额外收益。

股票流动性:当前流动性不足妨碍了机构投资者的参与。公司计划通过外部融资提升市值及流动性,并考虑在美国发行ADR/ADS以增强市场知名度。

本研究报告由木兰投资管理有限公司("木兰")编制,仅供信息参考之用,不构成对虚拟资产或其他投资产品的买卖要约或招揽。木兰不对因使用该等信息而产生的任何结果承担法律责任或责任。本研究报告未考虑任何客户的特定财务状况、需求或投资目标,亦不旨在提供税务、法律或投资建议。客户应自行作出最终投资决策,并在审慎查阅交易前交付的所有文件、虚拟资产相关说明文件、及其他相关材料后自主判断。

木兰非研究团队可能向客户提供与本研究报告推荐的投资或观点不一致的评论,木兰可能基于此类评论作出投资决策。此外,木兰及其员工可能交易本研究报告提及的标的资产及其衍生品。木兰与相关底层项目方无任何涉及研究报告推荐的协议关系。

本研究报告由木兰发布,所含信息仅限客户使用。木兰投资管理有限公司保留本研究报告的版权。未经授权,禁止以任何形式(包括数字、机械或其他方式)使用或传播本研究报告的任何部分。如有疑问,请联系您的销售代表。需获取更多信息,可另行索取。本研究报告提及的某些项目名称、产品或服务名称可能为木兰或报告中其他公司的商标或注册商标。