作者: Lasse Clausen 、 Christopher Heymann 、 Robert Koschig 、 Clare He 、 Johannes Säuberlich

编译:佳欢,ChainCatcher

本报告是首份聚合 1000 多个协议 的链上费用数据的综合分析,涵盖行业趋势、收入驱动因素、费用分配以及估值影响。 用户支付的链上费用 是协议价值创造的最清晰信号,但需结合上下文理解:

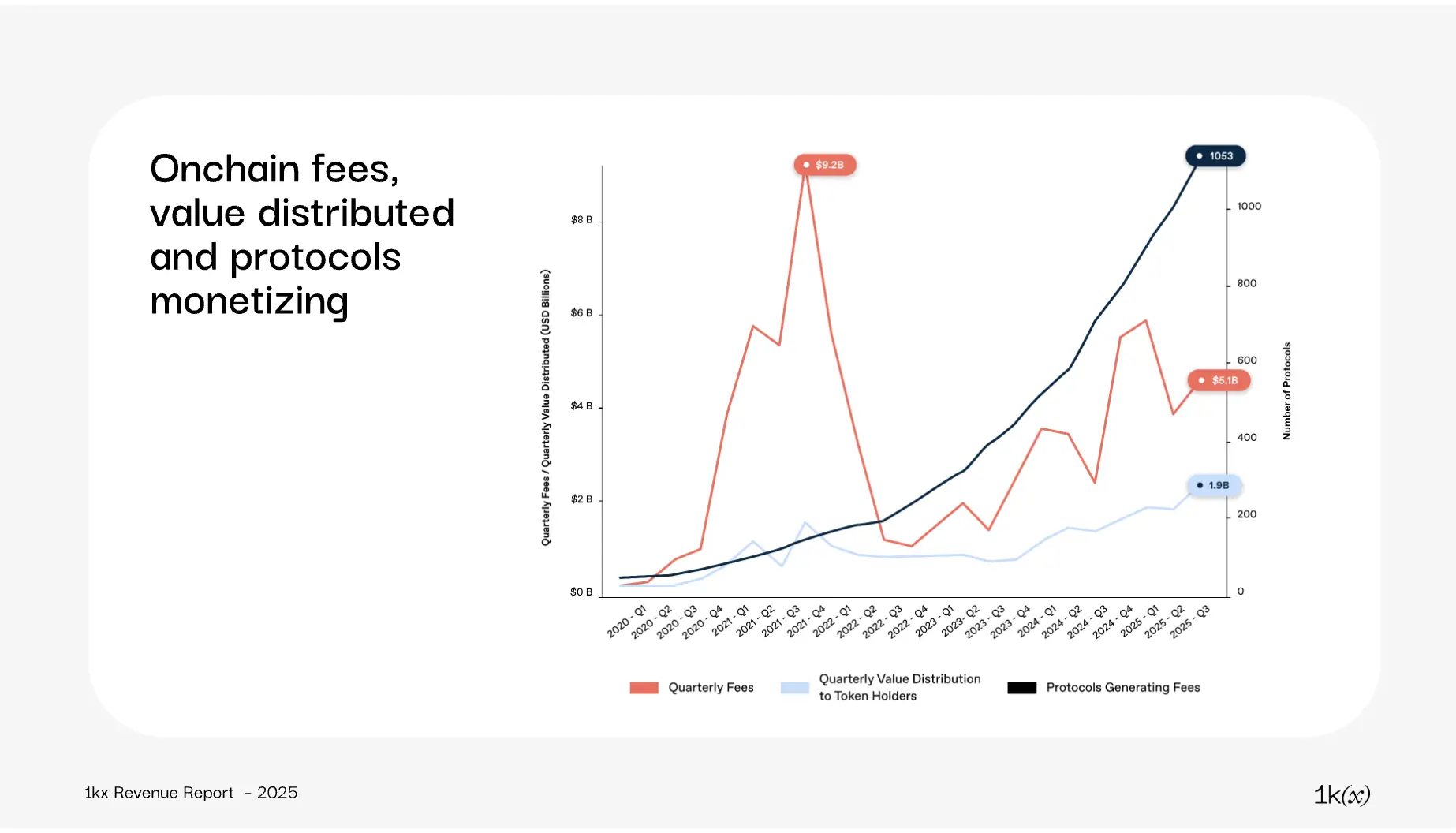

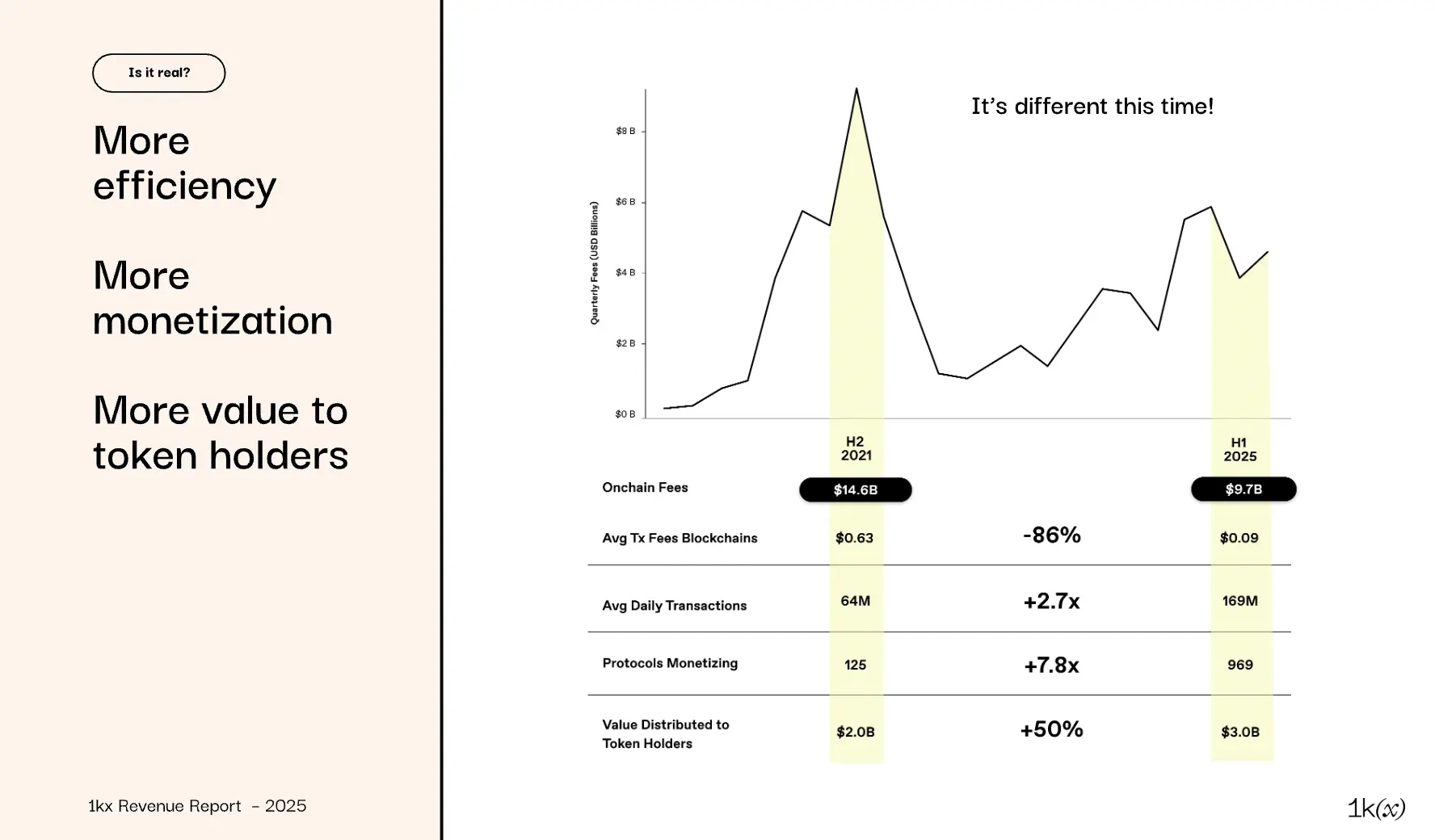

在 2021 年牛市顶峰, 季度费用达到 92 亿美元 ,主要由少数工作量证明(PoW)区块链主导;其中 以太坊独占约 40% ,因投机情绪高涨,用户对高额交易成本不敏感。

到了 2025 年, 交易成本下降约 90% ,网络效率优化,扩大了用户基础,使应用能够在区块链基础设施上实现可持续变现。 监管壁垒 对投资者参与的限制也在逐步放宽。

这些变化共同标志着数字资产变现进入 更成熟阶段, 协议价值创造与可投资性日益趋同: 浅蓝色线条 显示, 分配给代币持有者的价值创历史新高 ,效率提升使收入能够有效回流。因此, 现在是投资者关注协议成熟变现的时机 。

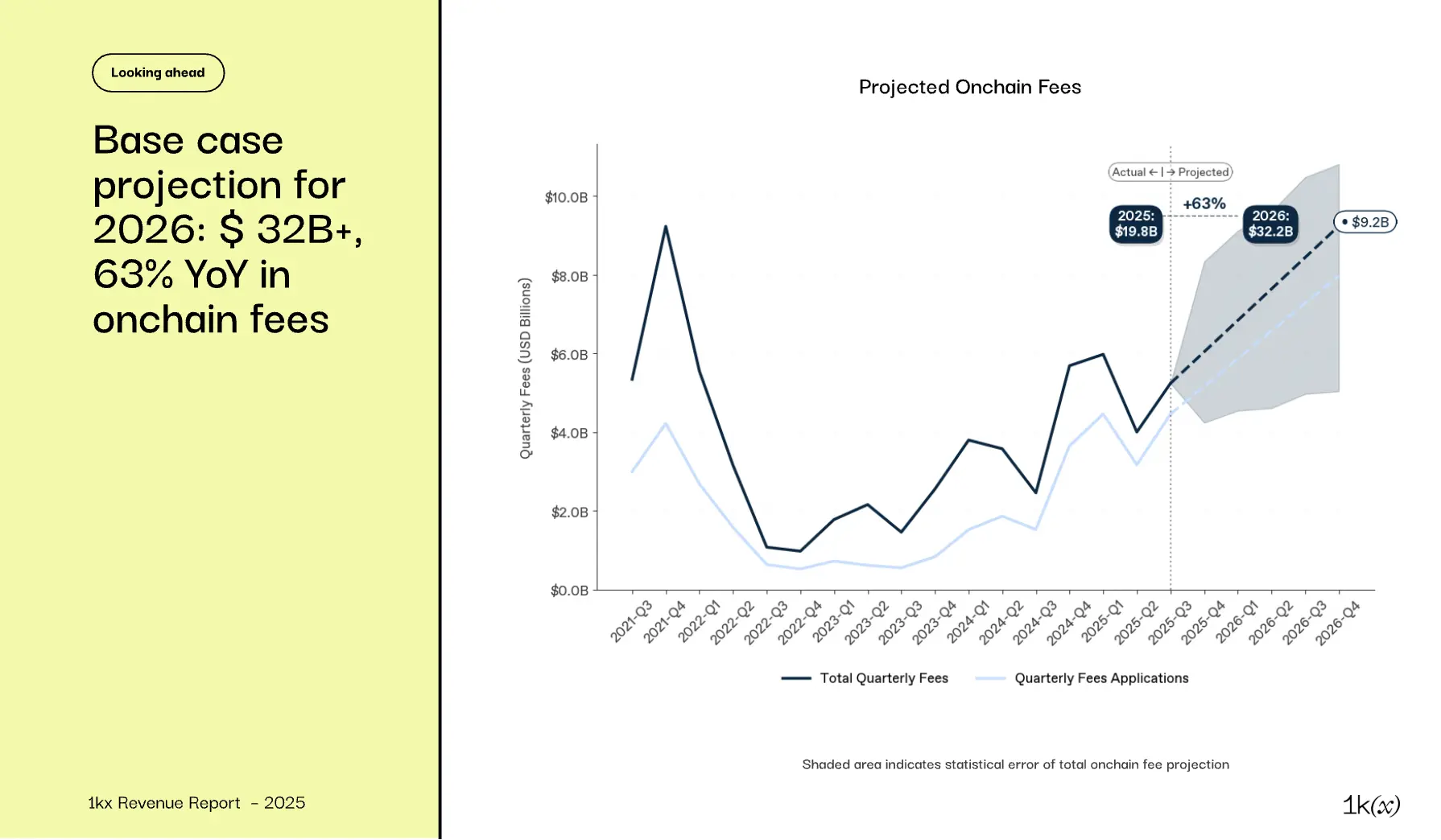

根据截至 2025 年 Q3 的数据, 全年链上费用预计为 198 亿美元 ,同比增长 35%,但仍比 2021 年峰值低 18%:

目前,数字代币主要被误解为投资者的投机资产。本报告认为, 只要网络实现产品-市场契合并建立可持续商业模式 ,代币即可演变为更广泛、更高阶投资者可投资的资产类别。

我们视 用户支付的费用 为最佳指标,反映用户和企业愿意为可重复的实用价值付费。随着协议成熟和监管改善, 持续产生并分配费用收入的能力 将区分持久性网络与早期实验。

目前, 超 80% 的链上费用 来自可代币化的协议,提供全球、无许可的投资渠道。 链下收入的曝光主要局限于成熟上市公司或私募工具。

链上费用虽仍占行业收入少数,但提供明确的 采用率和长期价值创造信号 : 2025 年至今已有 近 400 个协议年化收入超 100 万美元 , 20 个协议向代币持有者返还超 1000 万美元价值 。

这得益于区块链的全球覆盖和效率提升,使应用能够快速、盈利地扩展(详见后续章节)。

这推动了从链下竞争者手中抢占市场份额,例如: 去中心化交易所(DEX)现占加密交易总量的 25% ,而许多高增长商业模式(如 DePIN)必须依赖链上基础设施。

透明是区块链核心原则—— “不要信任,要验证” 。 与传统金融的延迟披露不同, 链上财务数据实时、可验证 。

对于发行代币吸引全球投资者的协议而言,这种可见性至关重要:投资者期望可验证的业务指标。越来越多协议现在披露收入或使用链上机制反映业绩,即使部分收入仍为链下。

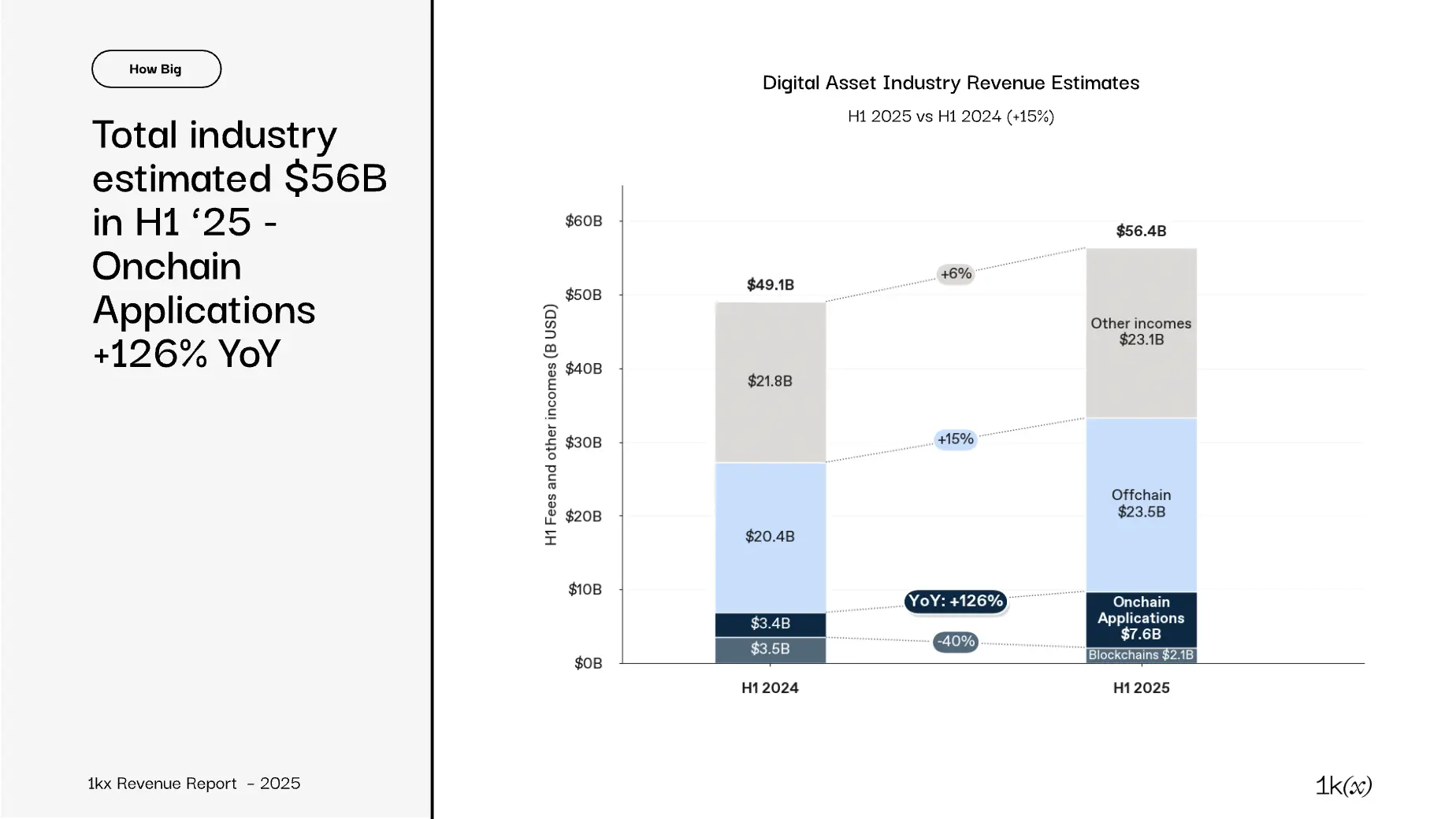

数字资产收入 不仅限于链上费用 ,但后者增长最快,得益于区块链技术成熟:

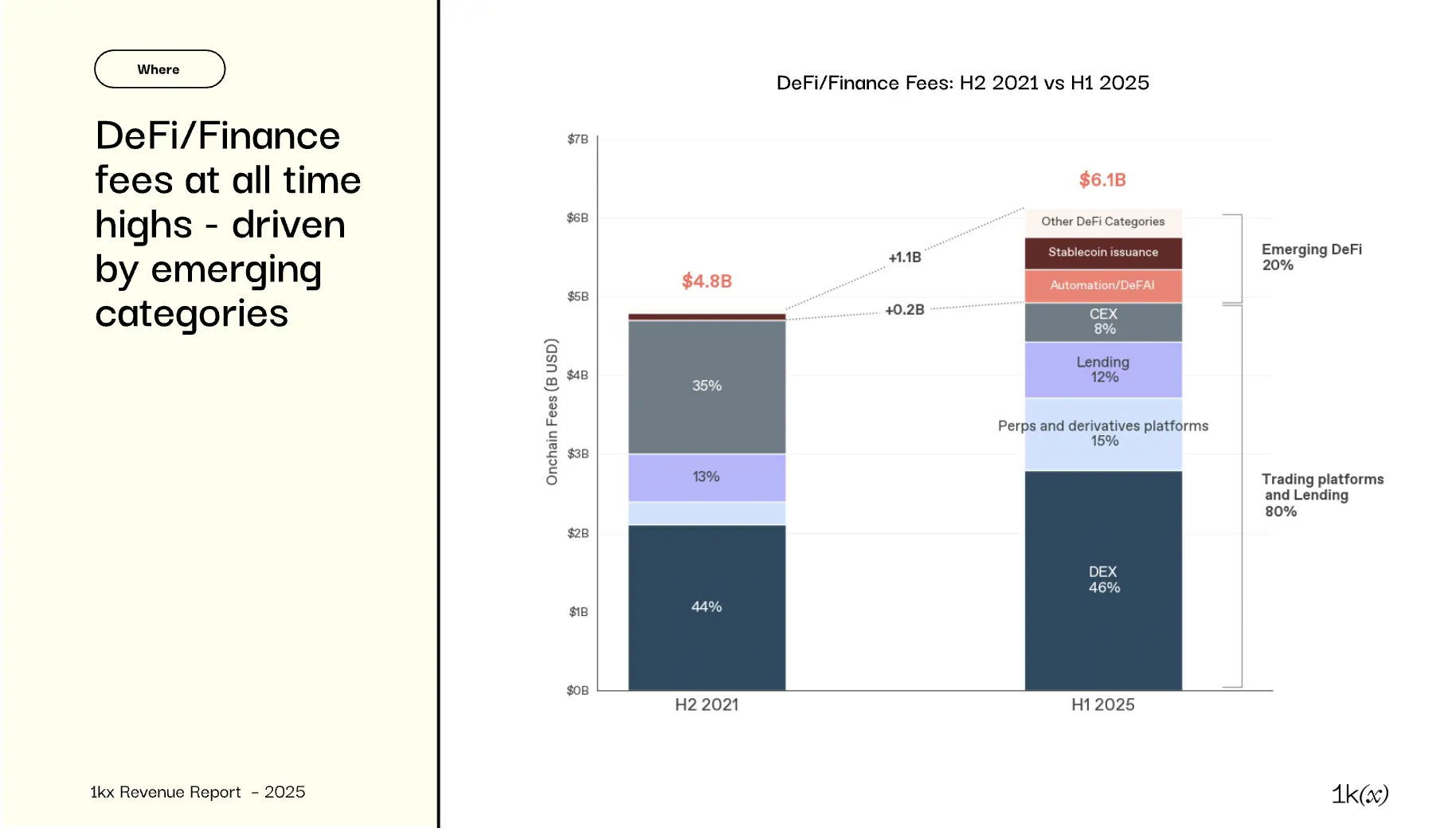

2025 年上半年支付给协议的 97 亿美元 中, DeFi 占据主导 :

区块链预计 2025 年费用占比 <20% :

创历史新高 :2025 年上半年费用超过 2021 年下半年峰值,由新用例和稳定币增长驱动。

CEX 收入通过代币回购不透明:回购承诺反映收入/利润,但验证有限。Binance 和 Bitget 不再将回购与收入挂钩,OKX 可能未按声明金额执行市场回购;因此此处排除,截至 2025 年 Q3,稳定币总市值接近 3000 亿美元

DeFi/金融费用升至 61 亿美元(同比增长 113%) ,其中核心品类(DEX、永续合约/衍生品、借贷)共 44 亿美元 。大部分增长来自此前收入微乎其微的新进入者。

区块链费用四大显著趋势 :

2025 年上半年用户支付费用较 2021 年下半年历史高点 下降 34% ,但:

区块链效率激增,支持更高吞吐量和更低成本 :

我们数据集中的 1124 个协议在 2025 年产生费用

分配给代币持有者的价值 —— 回购、销毁和其他应计减去排放的净值 —— 过去三个季度创历史新高:

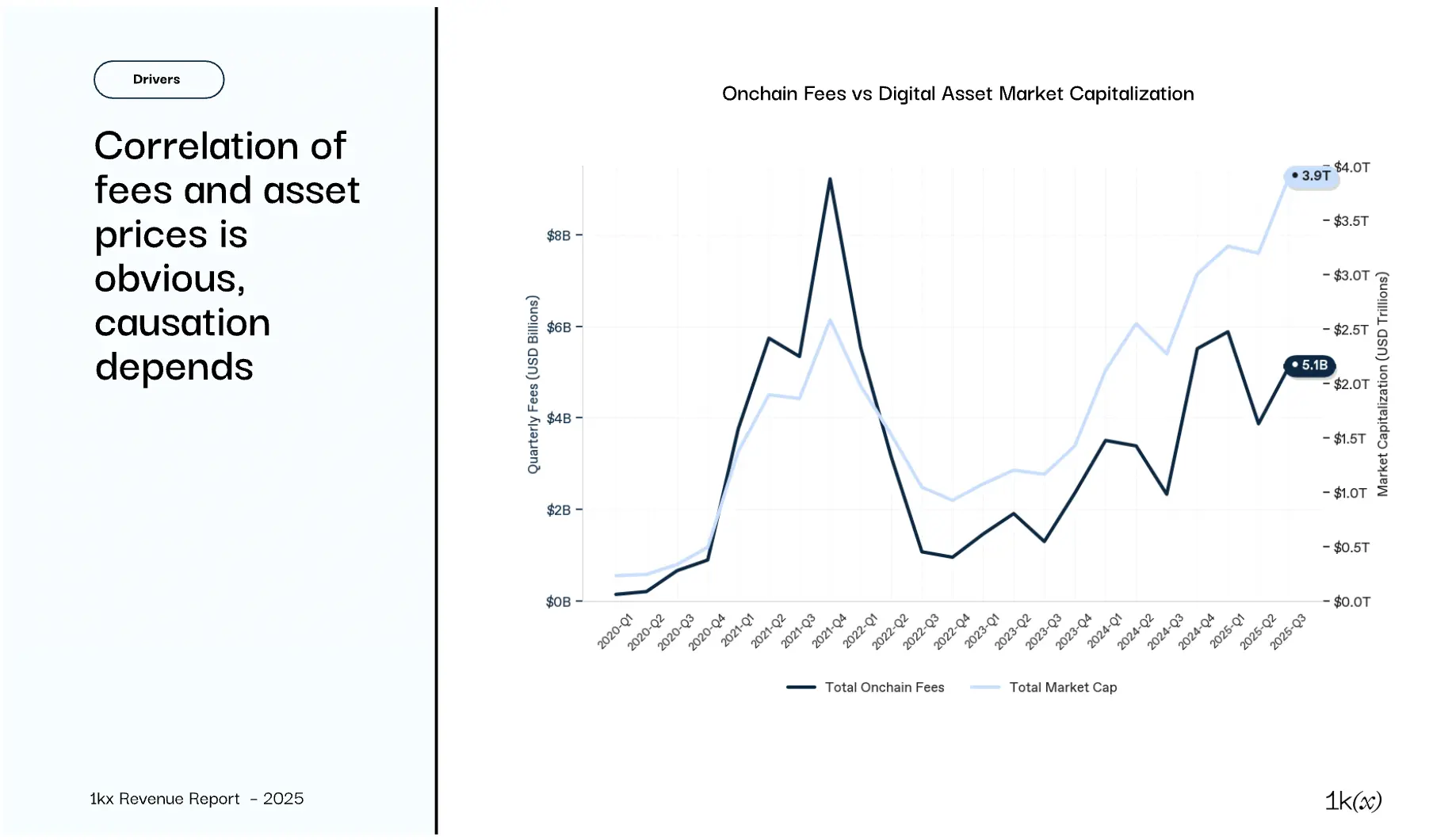

资产价格是大多数领域以美元计价费用的输入,产生预期相关性,但不止于此:

以太坊费用动态自 2021 年以来剧变 :

积极影响活动和通胀 :

如转向权益证明、Rollup、动态费用、容量提升、交易打包

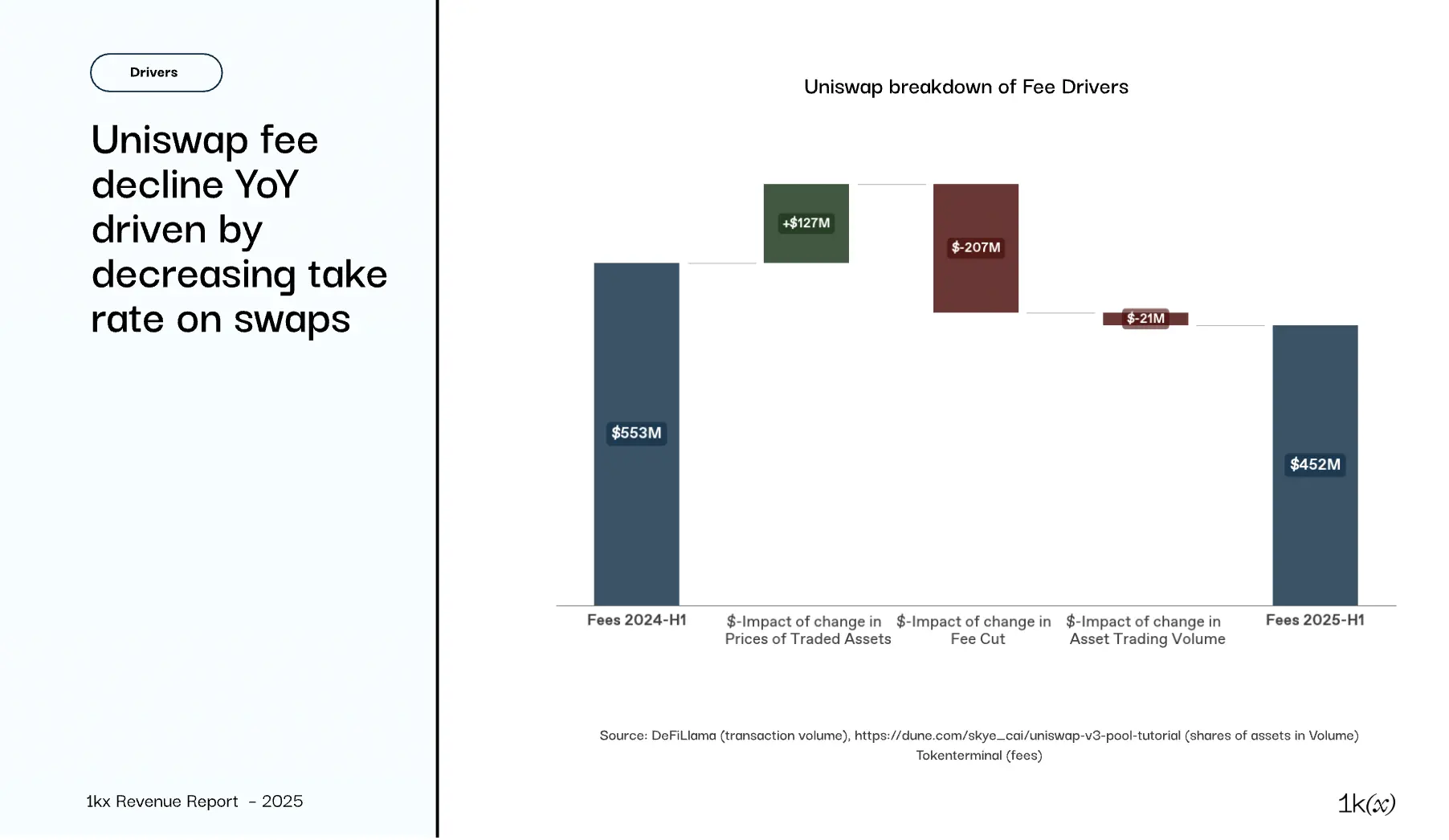

Uniswap (首屈一指的 DEX,长期领先交易量和费用捕获)2025 年上半年美元费用同比下降 18%,因平均费率降低:

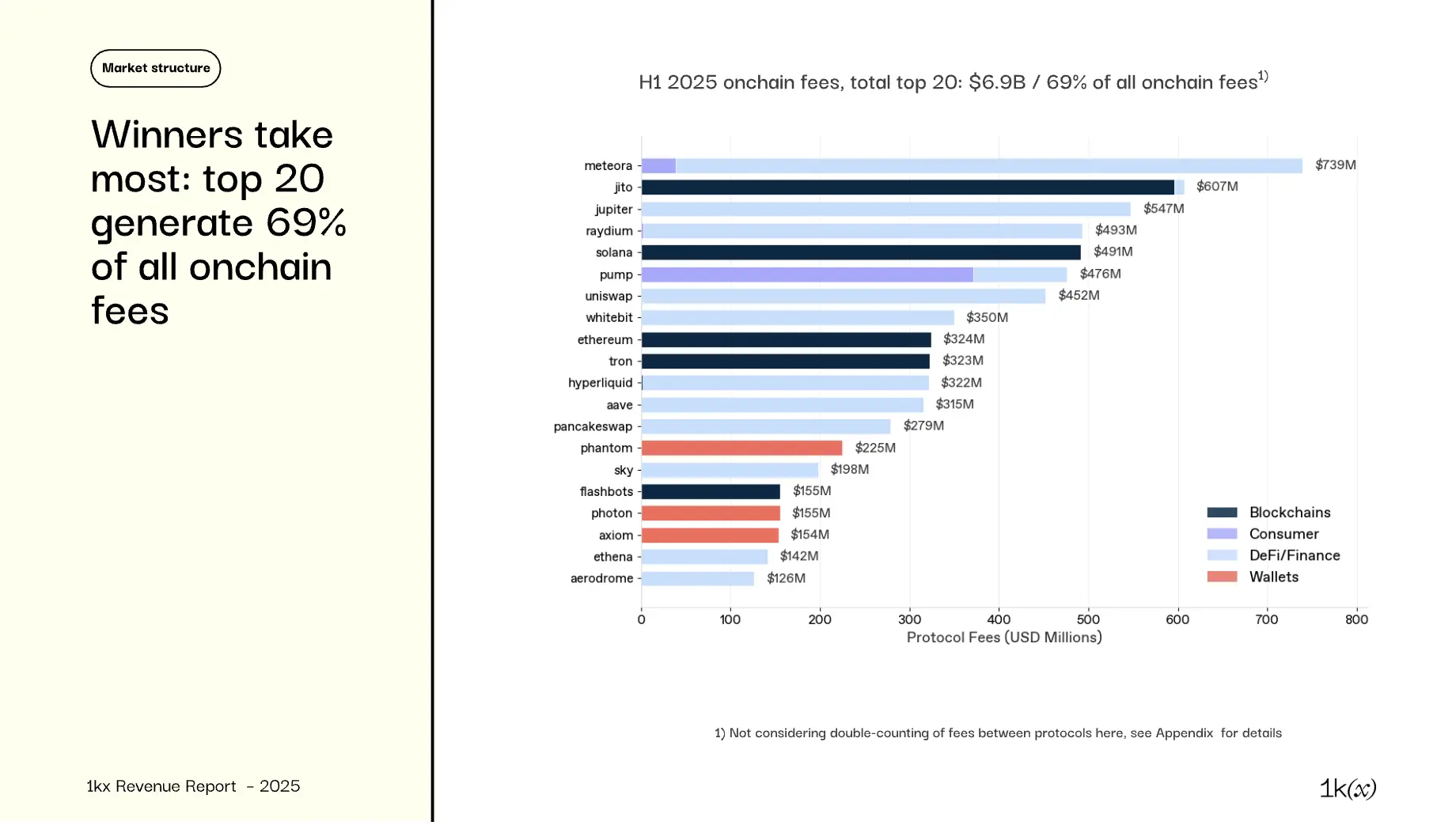

与领域占比一致,前几大协议主要为 DeFi/金融 和 区块链

费用生成高度集中 :

但领导地位轮动 :

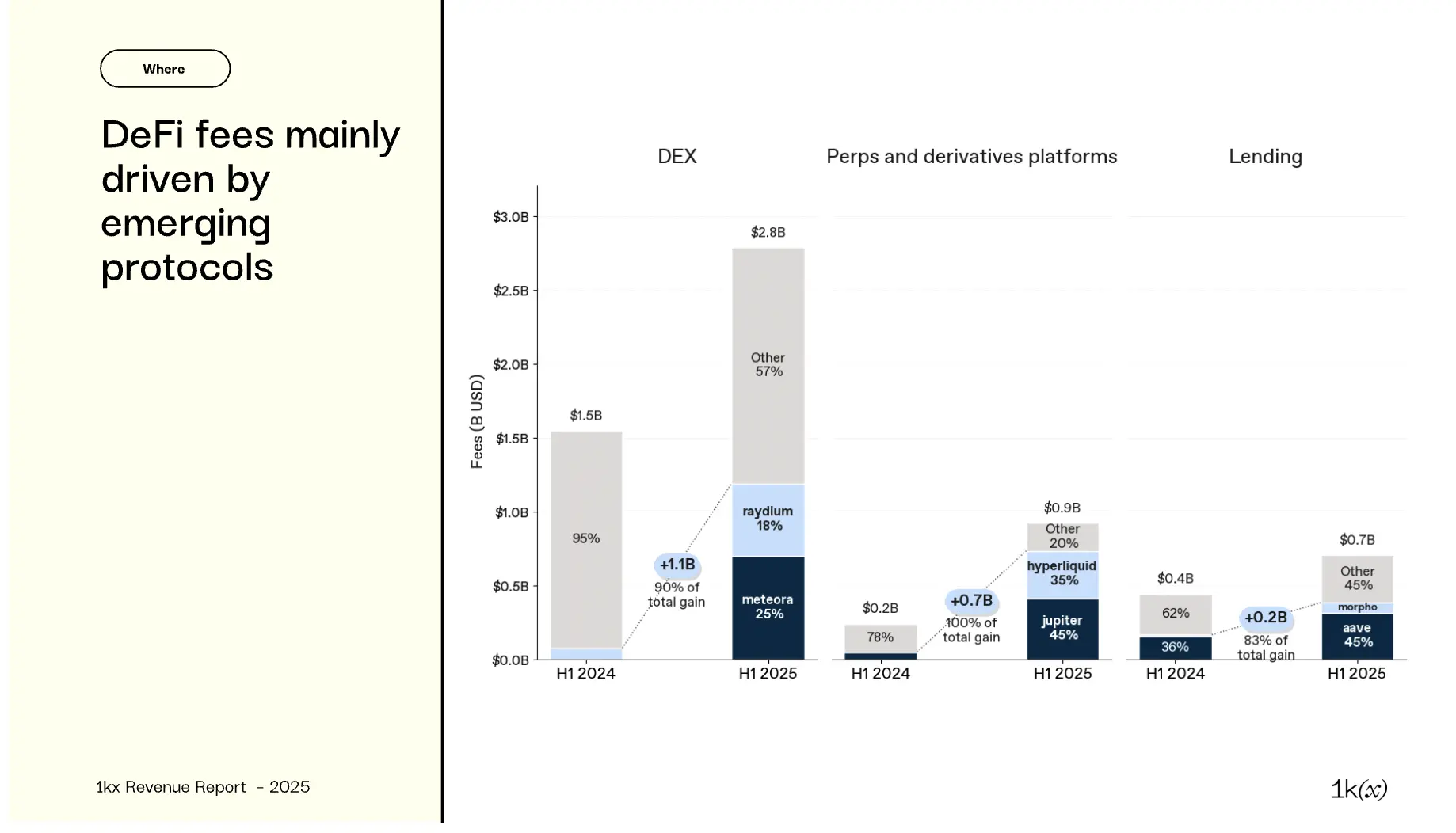

DEX 整体费用持续增加 ,2024 年 Q4 创单季历史新高。近期增长主要由 Solana 上的 DEX (如 Meteora 和 Raydium)驱动

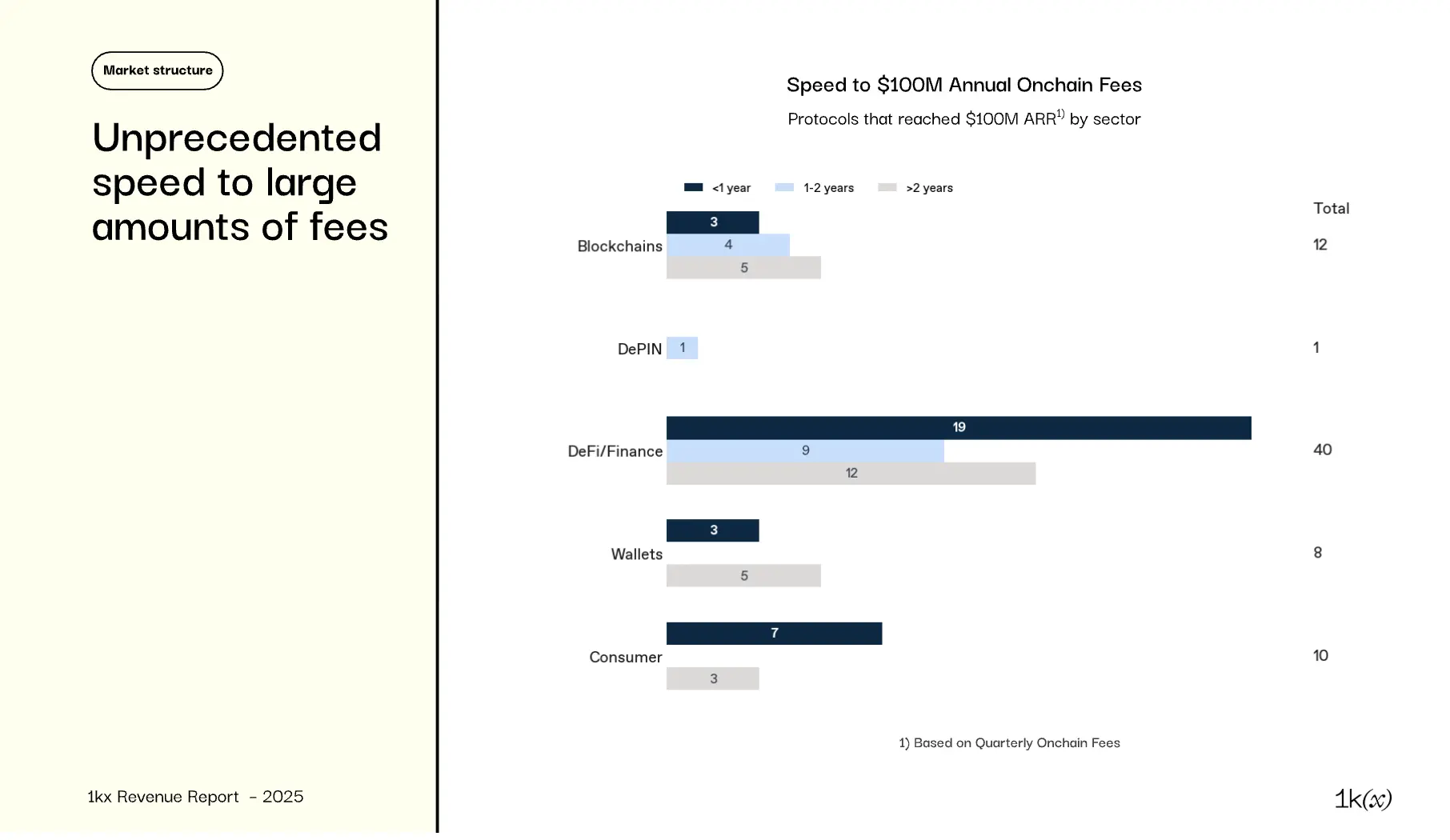

在分析的 1000 多个协议 中, 71 个年化链上收入超 1 亿美元 , 32 个在推出一年内达到 ,速度仅可与顶级 AI 突破(如 Cursor)相比。示例包括:

许多早期激增由激励驱动,如 LooksRare 在前三个月产生 5 亿美元 费用,但同期排放等量奖励。

值得注意的是, 71 个中的 16 个在 2023 年 6 月后推出平台 ,除 Base 外均为应用,凸显费用生成的集中度和基础设施成熟加速的颠覆速度。

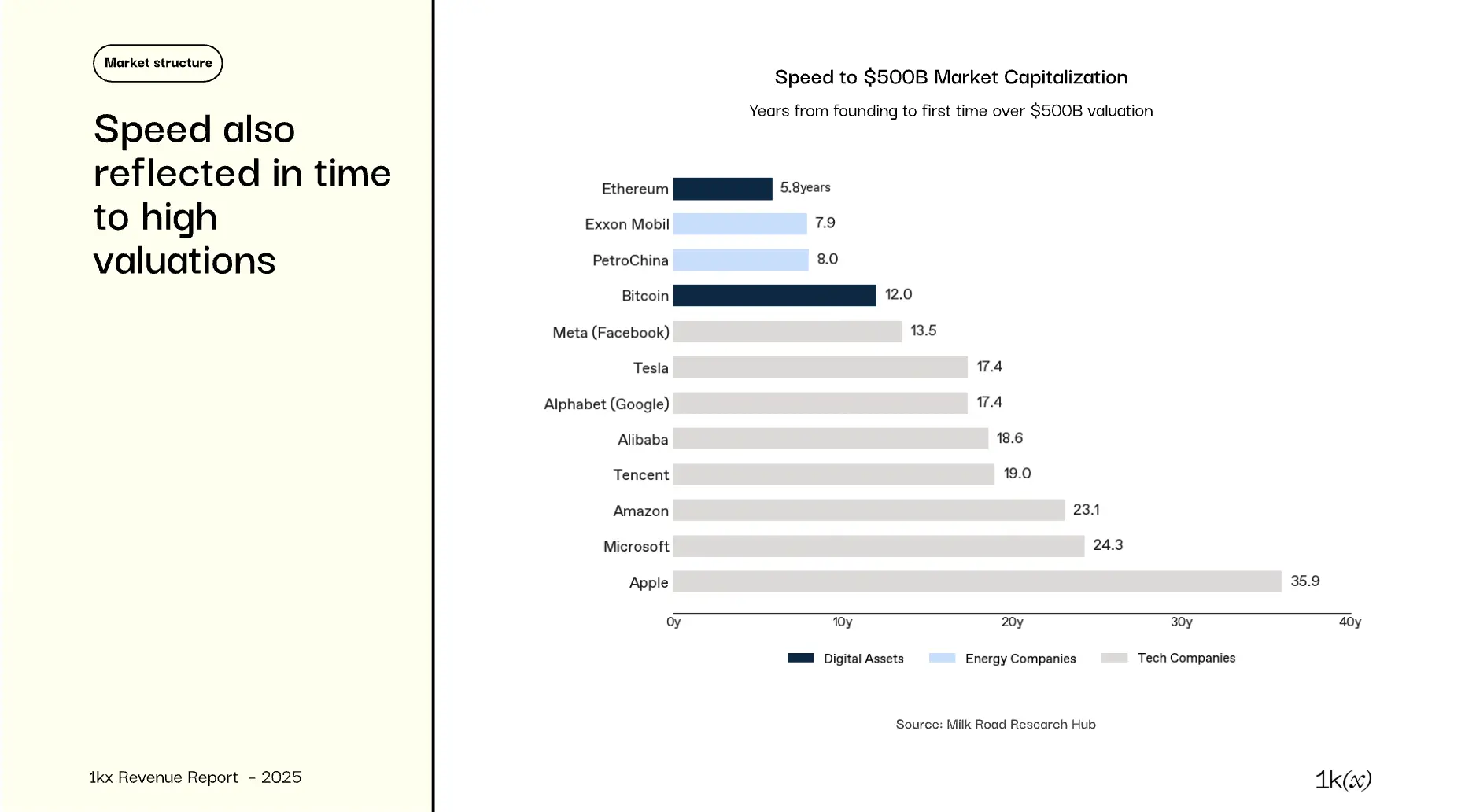

以太坊是首个在六年内达到 5000 亿美元以上市值的公开可投资资产 (2021 年牛市):

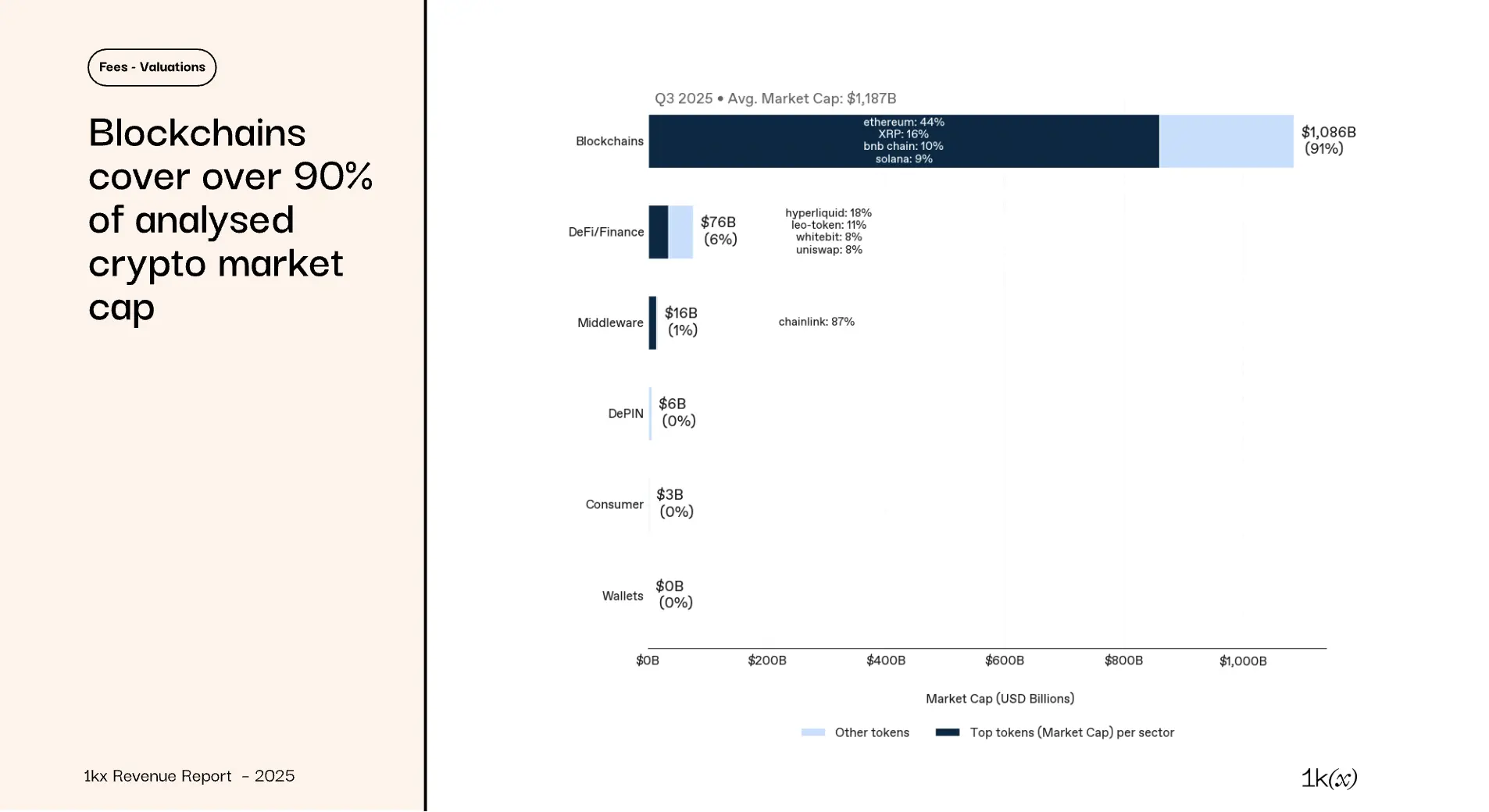

公链主导费用生成协议的估值 ,占所考虑 12 万亿美元 市值(不含比特币)的 91%

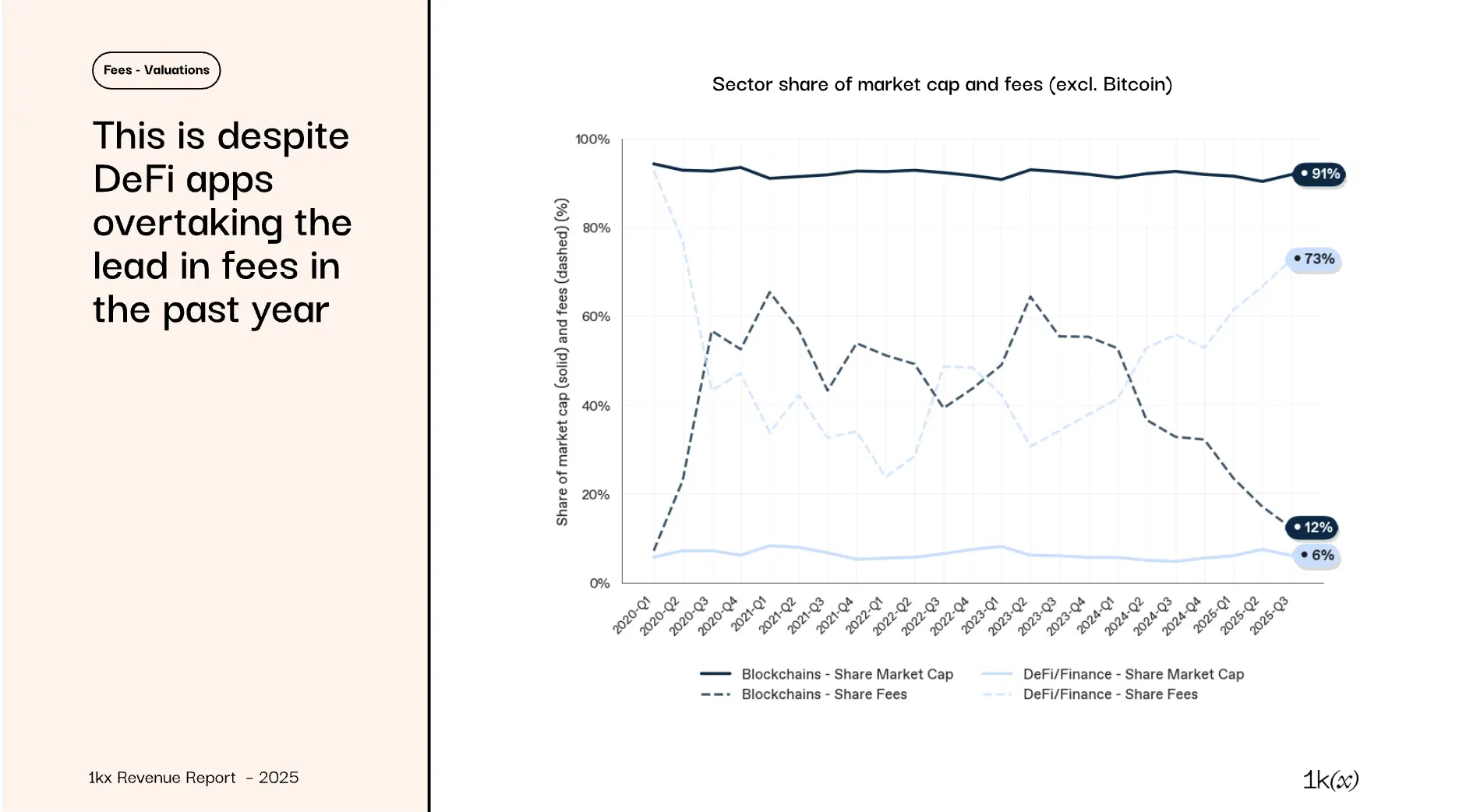

估值与费用份额分化 :

价格/费用(P/F)比率 (完全稀释市值/年化费用)在区块链远高于应用,反映上述估值与费用生成的分化:

并非所有代币代表费用生成协议 ,因此在费用-估值比较中排除。这些排除占 2025 年 Q3 平均市值的 66% :

结果为 12 万亿美元 / 总市值的 30% ,是我们对比费用与估值的分析基础

注:部分费用生成协议无代币,因此无估值。这些占 2025 年上半年总费用的 24%,~60% 由 Meteora、Phantom、Axiom、Photon 和 Flashbots 贡献。

费用作为矿工保障比特币安全收入来源可能在未来重要,因主要收入来源(挖矿奖励)呈指数下降作为区块链原生代币的 Meme 币(如 Dogecoin)纳入分析,因其协议产生交易费

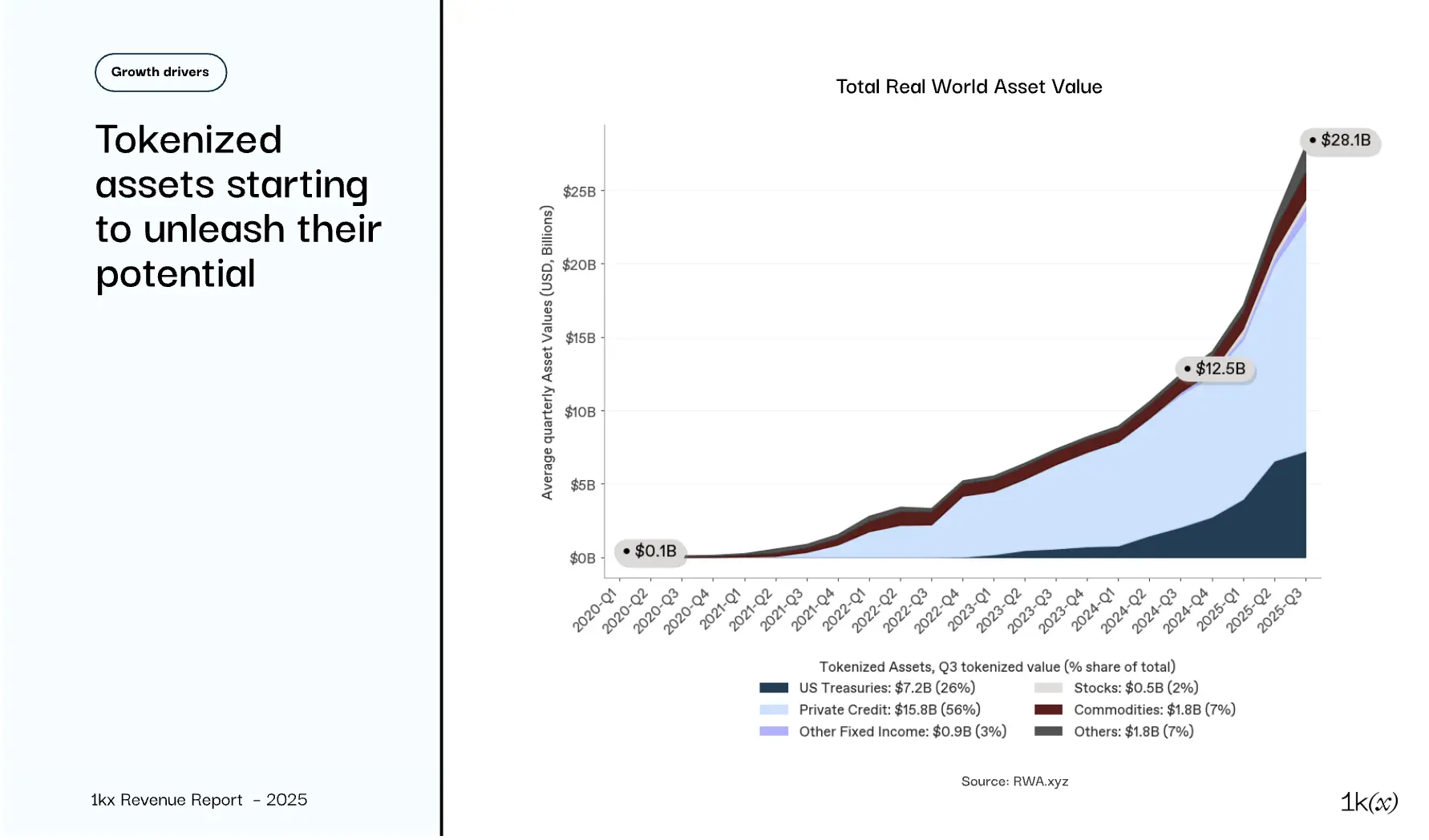

现实世界资产代币化(RWA) 是 DeFi 中费用最小的子领域,但:

DePIN 是相对年轻领域,除早期先行者(如 Helium、Akash、Arweave)外,显著变现始于去年:

钱包和交易界面/应用 直接拥有用户交互,主要通过换币附加费变现:

发射台 在 2024 年下半年激增,Pump.fun 领先,2025 年 Q1 链上费用约 2.5 亿美元

基准预测 :2026 年链上费用 320 亿美元+ ,同比增长 63% ,延续应用驱动增长轨迹:

应用费用复制 2021 年区块链费用激增 ,但近期链上费用增长完全由应用驱动,预计此趋势持续:

链上价值流动和费用生成仍受美国税法处理不明确影响。开放问题示例:

用户在 2025 年上半年支付 97 亿美元 链上费用,为 2021 年下半年以来的第二高纪录。当时费用生成由数十亿美元用户激励、相关投机和少数高成本 PoW 区块链驱动。

如今费用主要由应用生成 ,以金融用例为主,但正快速扩展至 DePIN、钱包和消费类应用(各同比增长 >200%)。

尽管吞吐量更高, 区块链费用持平 ,因效率提升降低单位成本 —— 此动态扩展至 DEX 和其他成熟协议。这使应用能够快速、盈利地扩展。

因此,过去三个季度 分配给代币持有者的价值 (如回购、代币销毁)创历史新高。

监管环境也已转变 ,近期立法(如 Genius Act)支持机构参与 DeFi,并预计进一步合法化向代币持有者的价值分配。

展望 :2025 年数据和 2026 年预计 320 亿美元+ / 63% 同比增长 的链上费用确认链上变现持续上升趋势。 应用扩展速度和规模前所未有 ,价值分配增加,监管清晰支持更广泛投资者参与。正如应用费用与估值的关系所示, 链上经济已进入更成熟阶段 ,基本面费用指标值得投资者密切关注。

本报告主要关注 用户直接为服务(如交易费、交易费)支付的链上费用 。因此排除:

我们关注 总体费用数据、关键趋势和底层驱动因素 。向代币持有者或协议金库的价值应计仅简要讨论。盈利能力和成本结构超出本版范围,可能在未来版本中探讨。

协议分类参考 DeFiLlama、TokenTerminal、CoinGecko 和 Messari 的分类法,整合为六大核心领域:

在本报告中,“ 应用 ”指所有非区块链类别,包括中间件、DePIN、DeFi/金融、钱包和消费类

数据来源于 Dune 等分析平台,以及 TokenTerminal 和 DeFiLlama 等聚合数据提供商,追踪协议级财务指标。

我们的数据集覆盖 1244 个协议 ,时间跨度为 2020 年至 2025 年 Q3(含)。协议估值来自 CoinGecko。虽非主要焦点,我们也提供链下费用和其他收入的高级估计和方向性洞察,使用第三方报告和可用数据。

Burn-Mint-Equilibrium(销毁-铸造平衡) :一种自我平衡代币模型,持续发行代币奖励贡献者,并通过用户支付销毁代币——经济上类似于通过股权发行资助运营同时通过股份回购抵消稀释的公司。

CEX(中心化交易所) :如 Binance、Upbit —— 中心化业务产生链下收入,通常有资产负债表、管理层和监管义务 —— 更类似于上市金融机构和传统经纪或交易所。

DePIN(去中心化物理基础设施网络) :使用区块链协调部署和管理由个人或企业而非单一公司运营商提供的物理或数字基础设施的实物经济网络。示例包括:Helium(去中心化无线和 IoT 网络)、Render(分布式 GPU 计算)、Filecoin(去中心化数据存储)、Aethir(云和边缘计算基础设施)。

DEX(去中心化交易所) :如 Uniswap —— 基于软件的市场,通过链上交易费变现。CEX 像传统证券交易所持有客户资产并运营业务;DEX 是开源代码版本 —— 无公司、无托管、仅软件,每次交易者使用时收取费用。

治理 :去中心化网络制定和执行决策的方式:代币持有者而非高管投票决定规则、费用和资源分配的股东式系统。

Meme 币发射台 :如 Pump.fun 自动化创建、上市和初始流动性高度投机社区代币。功能上完全链上、即插即用发行平台 —— 类似零售 IPO 或众筹引擎 —— 通过每次发行和交易收取费用,而非持有库存或承销风险。

通过变现零售投机,类似经纪商捕获订单流收入,发射台使代币创建成为高交易量、低利润业务,每日处理数千次发行。尽管代币转瞬即逝,Pump.fun 等平台高度现金生成,年化链上费用达数亿美元,受益于强劲交易量和网络效应。

Meme 币狂热 :始于 2024 年中,延续至 2025 年初,加密市场经历基于笑话或文化模因而无基本面效用的 Meme 代币剧烈激增。Pump.fun 等平台使任何人几分钟内创建并上市 Meme 币,尤其在 Solana 上,导致新发行爆炸。

MEV(最大可提取价值) :在区块链网络中,验证者(或区块生产者)通过在区块最终确认前重新排序、插入或排除交易可赚取的额外利润。本质是从控制交易顺序中提取价值 —— 并非更改交易本身,而是决定何时及按何顺序发生。最接近的传统金融平行包括:

区别:区块链中验证者对区块内交易顺序拥有完全自由裁量权,使这些机会透明(链上)并由代码强制执行。

节点销售 :尤其是 DePIN 融资和分配容量的方式 —— 投资者购买并运营节点,赚取网络费用或代币,类似拥有数字公用事业的生产性资产。

链上费用 :完全记录在区块链上,支付者和接收者通过钱包可识别(如用户支付给验证者的费用)。见“链下费用”扩展至回购。

链下费用 :发生在区块链外 —— 如 DePIN 服务的信用卡支付或游戏内购。部分后来“上链”,当协议转移法币收益或执行代币回购时,通常不可验证,因不清楚代币是否从市场回购或内部来源。我们将此类收入计入链上费用,除非明确非市场来源。许多业务(尤其是 CEX 和做市商)将大部分收入保留链下,披露有限。即使部分持有在区块链钱包中,缺乏透明度使其有效为链下。部分交易所(如 Binance、Gate、Bitget)通过回购计划将链下盈利与链上代币经济挂钩,但仅代币移动可见而非资金来源,此机制仍不透明且不可验证。

质押 :将一定数量加密货币“锁定”以支持区块链网络运营的过程,通常在权益证明(PoS)系统中。回报是定期奖励,类似赚取利息或股息,以相同加密货币支付。可将质押视为股息股票与履约保证金的混合:

某种程度上也类似银行定期存款 —— 资本锁定一定期限,获收益率补偿。

税收代币 :其智能合约在每次涉及该代币的交易时自动收取费用(“税”)的区块链代币。费用在链上转移时直接扣除并路由至预定义钱包。可将其视为嵌入自动化交易征税的证券 —— 除加密中无清算所或过户代理执行扣除;内置代币代码。

代币销毁 :通过发送至不可访问(“销毁”)地址永久移除代币流通。经济上类似传统金融的股份回购后注销,减少总供应,若需求不变或增长,可能增加剩余代币价值。

代币奖励/激励 :授予参与者以贡献网络或与协议互动的区块链原生加密货币(或其他数字代币)单位。形式为激励补偿,非现金而以协议自身资产支付。通常颁发给:验证者/矿工(保障网络,如添加区块、验证交易)、流动性提供者(向去中心化交易所或借贷池提供资产)、用户/社区成员(采用或推广平台,如早期用户空投)。目标为:启动新网络活动(类似初创公司提供股权期权)、奖励持续贡献维持运营、协调协议与利益相关者激励。可将代币奖励视为以下混合:股票期权或股权授予(赋予网络增长权益)、实物股息(非现金支付,公司/协议发行更多自身股份/代币)、忠诚计划积分(通过参与赚取,在生态内可兑换(此处“积分”常在公开市场可交易))。

分配给代币持有者的价值 :反映归属代币持有者的净价值,类似传统金融的股息或回购。与 DeFiLlama 的持有者收入一致,代表协议收入中分配给持有者的份额 —— 通常通过回购、销毁或奖励(常限于活跃持有者,如质押者、治理参与者)。

也调整稀释,因部分持有者收入伴随新代币排放,可能导致净价值为负。由于此类动态在区块链、早期协议或设计中常见(如 Burn-Mint-Equilibrium),我们仅在跨协议聚合时报告正净分配,与公司金融中聚合资本回报处理一致。