作者: 0xWeilan

本报告所提及市场、项目、币种等信息、观点及判断,仅供参考,不构成任何投资建议。

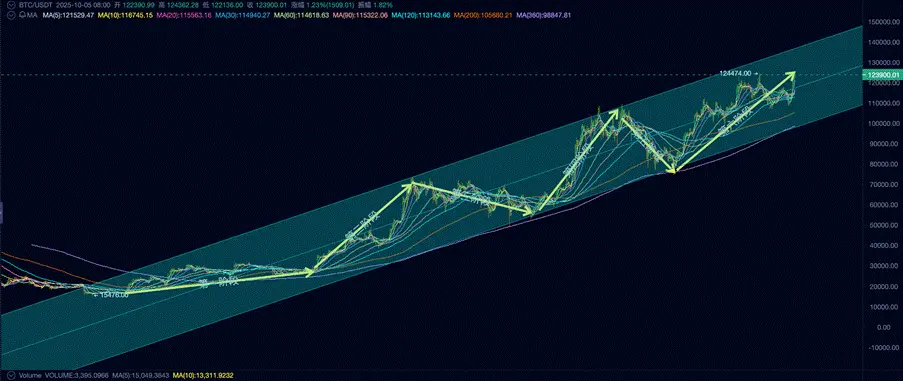

据 Coinbase 报价, BTC 在 2022 年 11 月 21 日到达 4 年低点 15460.00 美元 / 枚。我们将这一天视作上一周期的结束日和本周期的起始日。

自当日起截止今年 9 月 30 日, BTC 已在动荡中已运行 1044 天,时间上已经临近前两轮周期的顶点(低点后约 1060 天)。刻舟求剑计算,那么 BTC 将在 2025 年 10 月份到达本周期顶点。

5 次周期 BTC 价格走势比较

BTC 的这一 “ 周期律 ” 魔咒,源自共识扩散和减产带来的投机热潮,迄今仍是 BTC 传统大型持有者最为看重的周期指标。这一群体在过去 BTC 顶部的塑造中起到决定性作用。正是这一群体的疯狂止盈抛售,榨干流动性,最终令市场完成周期顶点的铸造。

目前,这一群体正在加紧抛售,看上去 “ 顶点 ” 即将来到。然而,其它顶部迹象指标如价格急速拉升、新地址骤增等均未出现。这令人困惑,本周期这一 “ 周期律 ” 会否继续压制市场,塑造周期顶部,还是会就此失效? 2022 年 11 月启动的这轮 BTC 牛市,会否在 10 月终结?

本期报告, EMC Labs 使用自研 “BTC 周期多因子研判模型 ” ,对本周期以来的 BTC 价格走势做全面分析,厘清哪些市场力量和底层逻辑真正推进了周期进行,并最终对 BTC 价格会否在 10 月见顶,给出我们的分析和判断。

回看历史,上一周期的主要买家之一 FTX 及其贷方 Voyager Digital 等机构的破产,标志着该周期的出清完成。 FTX 破产后, BTC 价格由底部区间的 20000 美元再跌至 15476 美元( Coinbase 数据,后同),最低点出现在 2024 年 11 月 21 日。

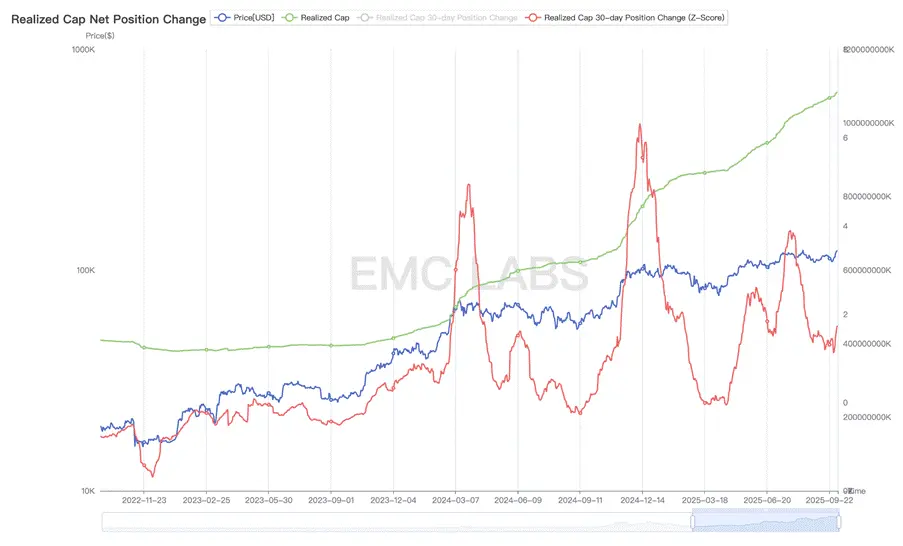

FTX 等机构的破产加剧了市场见底,但决定周期终结的根本力量却是长手群体(长期投资者)的止盈抛售。在市场狂热时短手抢筹而长手抛售,在市场冷却时短手抛售而长手转而增持。

上一周期长手群体仓位变化统计

与以往周期一样,长手在上一周期的熊市阶段即开始收集筹码。进入底部阶段,短手亏损抛售规模开始减小,长手的买力开始转化为推动价格向上的动力,推动 BTC 及加密市场告别底部开启新周期。

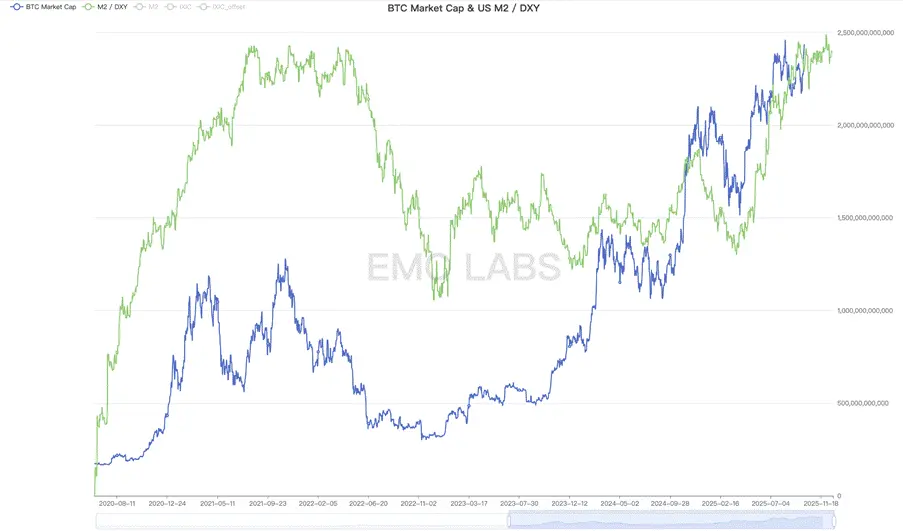

与此同时,后疫情时代美联储加息周期开始临近尾声,并于 2023 年 7 月 26 日正式结束。因前瞻交易原因,纳斯达克综合指数于 2022 年 10 月 13 日见底,并在 2023 年 1 月走出底部区间。 BTC 价格基本与此同步,早于正式停止加息 9~10 个月左右。

加息周期临近尾声,银根缩紧导致美国区域银行(硅谷银行、第一共和银行)出现破产案例,美国政府被迫紧急释放流动性。美国 M2/DXY 指数开始触底反弹,为美国股市及 BTC 触底反弹提供了外部环境。

美国 M2/DXY

我们将 “2022.11~2023.09” 界定为本周期的第一阶段。配合宏观流动性的改善,加密市场内部持币结构所产生的张力成为本阶段 BTC 价格上涨的根本动力。

美联储加息于 2023 年 7 月正式结束,长手的增持行为一直持续到 2023 年 9 月底。

日后叱咤风云的 DATs 公司和 BTC Spot ETF ,此时尚未成为主导力量,追涨杀跌的散户群体仍未觉醒。这一阶段稳定币发行量处于萎缩状态,资金仍在流出加密市场。长手群体的周期性增持是市场上行的主要力量。

第一阶段, BTC 自低点的 15476.00 美元最高反弹至 31862.21 美元,最大涨幅 105.88% 。

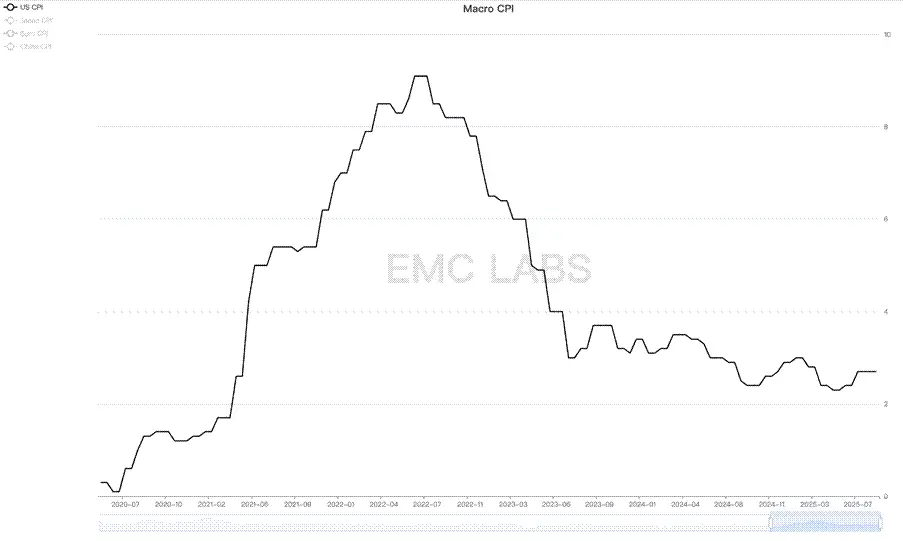

美国通胀持续回落, 2023 年 7~9 月 CPI 的短暂反弹被认为是虚惊一场, 7 月最终被确认为美联储本轮加息周期的结束月。

随着市场预期的改变,风险资产开始受到资金青睐,风险偏好的变化为 BTC 启动第二阶段的行情做好了准备。

美国 CPI

真正推动 BTC 启动本周期第二阶段行情的是 BTC Spot ETF 的批复预期,以及 2024 年 4 月的 BTC 第五次减半。

贝莱德、富达等华尔街传统资管巨头,在 2023 年 6 月向 SEC 提交 BTC Spot ETF 申请,前瞻性投机交易资金暗中集结。

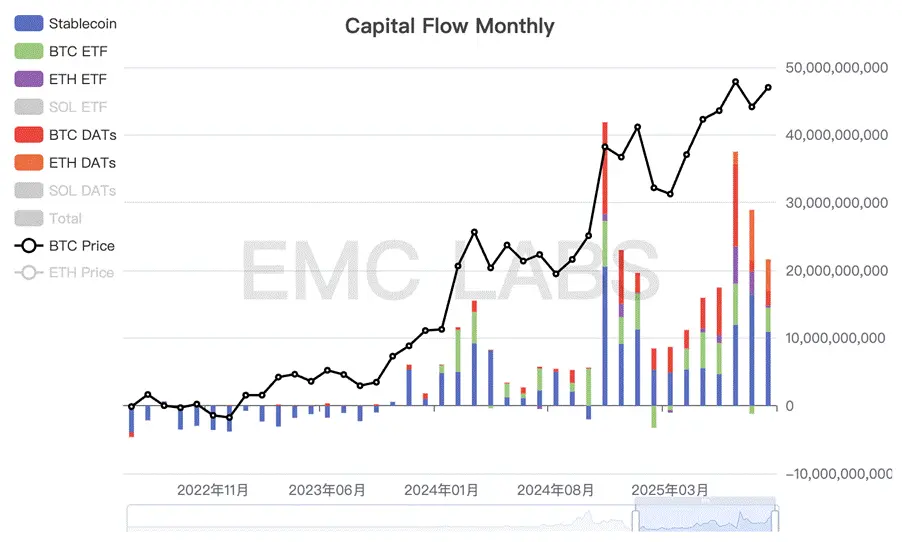

以 2024 年 1 月 10 日 SEC 批复 BTC Spot ETF 为界,第二阶段的行情又分为上下半场,上半场( 2023.10~2024.01.10 )由押注 ETF 批复的投机资金主导,下半场( 2024.01.10~2024.03.14 )行情由 ETF 通道带来的增量资金(超 120 亿美元)主导。

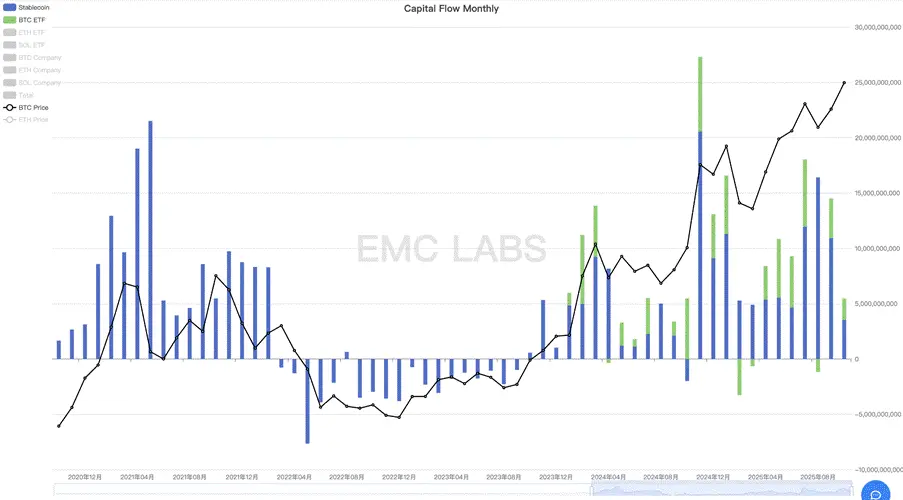

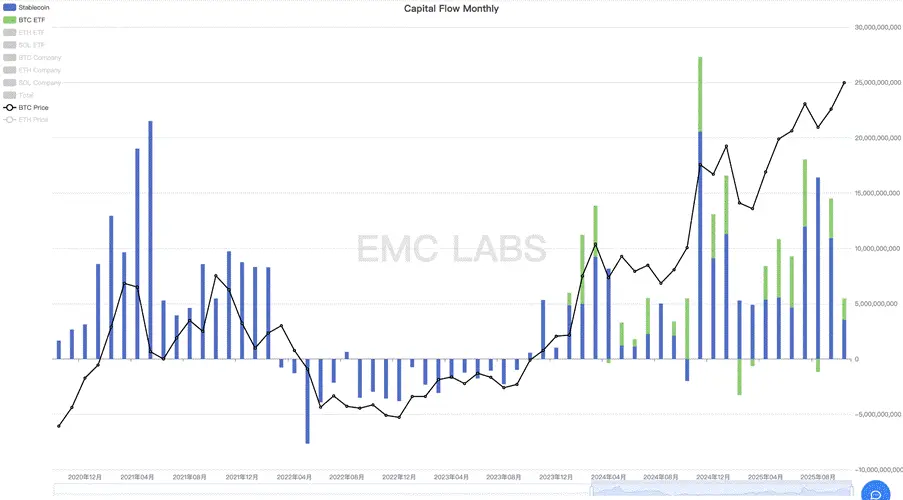

BTC Spot ETF 及稳定币通道资金流动月度统计

此外,稳定币通道在 10 月也彻底摆脱流出态势,恢复流入,至 3 月底,总计新增发行超过 260 亿美元,是上半场的主要驱动力量之一。

自 2024 年 10 月本阶段行情启动,长手群体启动减持,至行情结束减持规模达到 90 万枚之多。

这一阶段的行情由 BTC Spot ETF 通道投机 / 投资资金、场内投机 / 投资资金(表现为稳定币大量增发)及长手减持共同主导。买力大于卖力, BTC 价格大幅上行,且行情非常凶猛。

第二阶段, BTC 自低点的 26955.25 美元,最高上涨至 73835.57 美元,最大涨幅 173.92% 。

在第二阶段分析中,我们指出基于 BTC 减产这一传统叙事的投资 / 投机资金,亦是决定行情的重要因素。这一点在第三阶段的行情中有明确体现。

2024 年 4 月 19 日, BTC 完成第 4 次减半,区块奖励从 6.25 BTC 降至 3.125 BTC 。虽然超过 95% 的 BTC 已经进入流通,减半对市场实际供应的影响已大幅下降,但围绕减半所进行的投机行情的确透支了 BTC 的上涨空间。自 2024 年 4 月起,至 9 月, BTC 进入了长达 7 个月的震荡调整。

由资金统计可见,在 3 月 BTC 到达阶段性高点之后, BTC Spot ETF 通道的资金流入规模有所萎缩但仍保持较高水平,然而稳定币通道萎缩程度更大,甚至一度转为流出。

BTC Spot ETF 及稳定币通道资金流动月度统计

这一期间,虽然美联储已经停止加息,但降息仍未启动, ETF 通道资金流入规模明显减少,叠加场内资金随减半来临而离场,被透支的行情只得向下修订,寻求新的价格平衡。

市场能够再平衡,而没有陷入熊市,维稳力量来自长手群体。我们注意到进入 4 月份之后,伴随流动性退潮,长手停止了减持, 7 月之后启动了增持。长手的行为符合这一群体的既往行为特征,为市场勾勒出阶段性底部区间。

第三阶段,最高价格 109588 美元,最低价格 74508 美元,最大跌幅 32.01% ,并未超出 BTC 牛市回调阈值。

自 2023 年 7 月停止降息之后,联邦利率持续维持在 5.25~5.50 的高位以压制 CPI 回落。高利率逐步损害了就业市场,美联储终于在 2024 年 9 月的议息会议上再启降息,并在年底前完成了 75 个基点的降息。

降息推动全市场风险偏好提升,资金透过 BTC Spot ETF 和稳定币通道大规模涌入加密市场。截止 2025 年 1 月底,美国 11 支 BTC Spot ETF 管理规模超过 1000 亿美元,创下多项历史记录。这表明, BTC“ 数字黄金 ” 的叙事已经获得华尔街的青睐, BTC 正在实现从另类资产到主流资产的转变。

除降息之外, BTC 上涨的另一个催化剂是美国总统大选。此次竞选中,共和党候选人唐纳德 · 约翰 · 特朗普对加密货币的态度发生了 180 度转变,成为美国最为 “ 加密友好 ” 的总统候选人,其家族企业甚至在其获胜后发行了 MEME 代币 Trump 。

特朗普在就任总统之后,签署行政令支持数字资产与区块链技术,成立跨部门工作组审查现有监管政策,宣布建立 “ 比特币战略储备 ” 和 “ 美国数字资产储备 ” ,签署 “ 天才法案 ” ( GENIUS Act )推动稳定币合规发展。此外,还认命 “ 加密友好 ” 人士担任财政部长和 SEC 主席,切实推动了加密资产及区块链技术在美国的发展。态度之友好、政策之密集是史无前例的,纵中本聪再世恐也难以置信。

伴随特朗普竞选,海量资金通过 ETF 和稳定币通道迅速注入加密市场,形成了本轮周期迄今为止最大规模的资金流入。与此同时,长手群体再次启动抛售,锁定利润。

比特网络链上价值实现统计

受美国加密友好政策的推动,加密资产逐步成为美国主流资产,除 BTC Spot ETF 之外,以 Strategy 为代表的几十家 DATs 公司加入囤积 BTC 等加密资产的争夺战。这两大群体已经成为 BTC 市场的最大买家。

BTC Spot ETF 及 DATs 公司持有的 BTC 已超过或逼近 5% 。

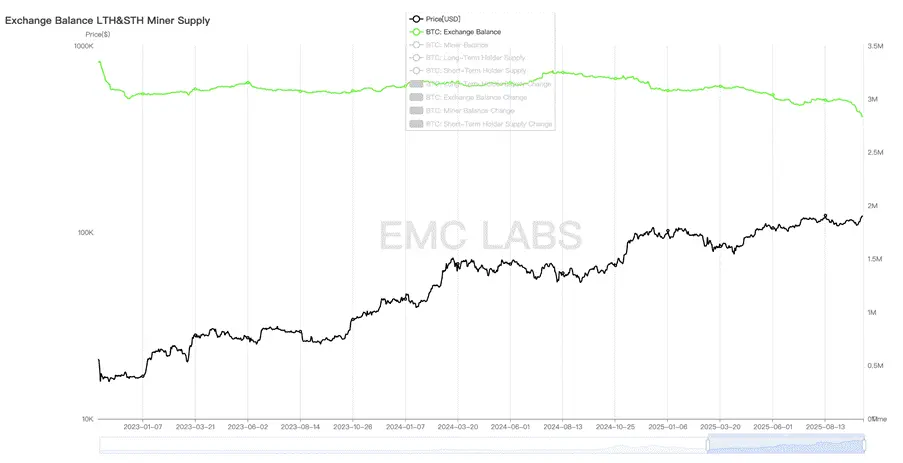

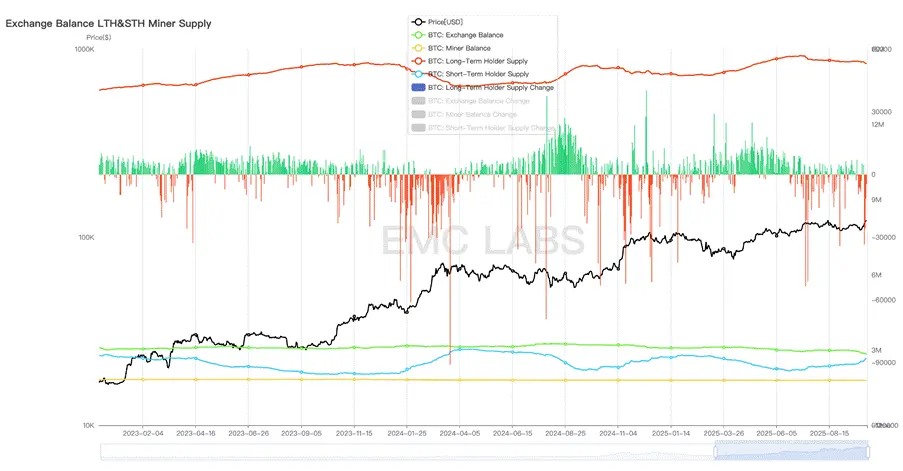

伴随 BTC Spot ETF 和 DATs 公司的大规模介入, BTC 迎来一个大换手时代。大量 BTC 正从早期持有者转入 BTC Spot ETF 和 DATs 公司的托管账户。这使得早期 Crypto 持有者惯常使用的中心化交易所持有的 BTC 在本阶段开始大幅下滑。截止 2025 年 9 月底,超过 40 万枚 BTC 流出了中心化交易所的管理地址,以 10 万美元计,价值超过 400 亿美元。

主要加密资产交易所 BTC 存量统计

在这一阶段及之后,这种流出仍在持续,它显示出 BTC 这一资产目前正处于历史性的换手之中。早期投资者(包括 7 年以上的持有群体)正在兑现巨额利润退场,而传统资金正在转变为这一资产的长期投资者。早期投资者的行为受减半周期影响非常大,而 DATs 公司似乎倾向于持续买入长期持有, BTC Spot ETF 通道的持有者行为则受美股走势影响更大。

这一持币结构的变化,使得 BTC 的周期塑造变得更加复杂。

这一段市场动力来自降息和特朗普加密友好政策预期所带来的投机行为,加密市场在这一阶段获得创记录的资金流入。

第四阶段, BTC 价格由低点 63301.25 推升至 109358.01 美元(于特朗普上任日的 2025 年 1 月 20 日录得),最高涨幅达到 72.76% 。

在我们的研究框架里,第五阶段是外部黑天鹅事件叠加激情投机后的情绪回潮所形成的又一次中期调整。降息暂停与关税战所带来的市场动荡,在时间上和看空间上均达到了阈值,最终形成了这个特殊的阶段。

加密市场资金流动月度统计

因为美股及加密市场对于持续降息定价较为充分,所以当 2025 年 1 月美联储停止降息并表态重新聚焦降低通胀的使命后,处于历史高位的美股及 BTC 进入高处不胜寒的叵测状态。当特朗普宣布远超预期的关税税率后,市场一头栽入暴跌模式。

纳指自高点最大调整幅度接近 17% , BTC 最大调整幅度达到 32% 。 BTC 的跌幅虽然较大,但幅度仍未超过 BTC 在牛市中的回调阈值。

最终,伴随关税战引发的恐慌和美国经济硬着陆的忧虑消退,美股及加密市场均在 4 月实现 V 形反转, 7 月后不断创出历史新高。

V 形反转背后, DATs 公司、 BTC Spot ETF 通道和稳定币通道资金汹涌抢筹,此外长手群体在下跌后适时重回增持,再次发挥了市场稳定器的作用。

第五阶段,最高价格 73777 美元,最低价格 49000 美元,最大跌幅 33.58% ,并未超出 BTC 牛市回调规模。

黑天鹅导致的市场暴跌被抄底资金和长手增持逐步收回,到 7 月份 BTC 已创下 123000 美元的历史新高。

此时,长手群体启动了本周期的第三次大抛售,直到今天。承接方是 DATs 和 BTC Spot ETF 通道资金。

在 9 月降息前,前瞻交易继续主导市场, 7~9 月资金大幅流入但流入规模递减,这使得 BTC 在降息之后迎来小幅调整。长手减持成为影响市场运动的主要活动。

BTC 长手群体持仓变动统计

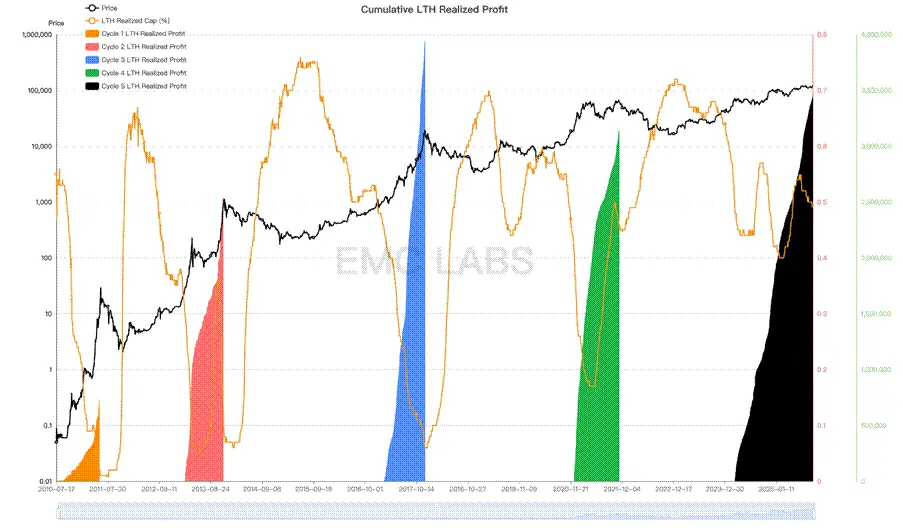

本周期以来,伴随第三波上涨,长手正在进行第三轮大规模抛售。据链上数据,长手本周期已锁定超过 350 万枚 BTC 的利润,这一规模已经达到以往周期顶部区域时的阈值。截止今日,长手仍在继续大幅抛售 BTC 。

BTC 长手群体已实现利润( BTC )统计

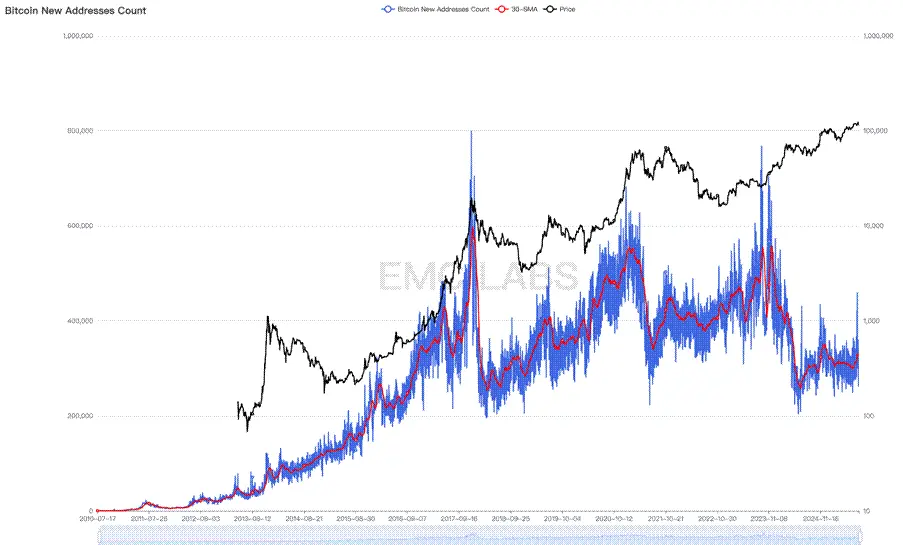

在以往 BTC 减半形成的牛熊周期中, BTC 减产和长手收集和派发筹码是形成周期的决定性因素,而围绕减产形成的投机情绪驱动新投资者入场是形成周期顶部的必要条件。在以往周期中,这种投机新手入场表现为比特网络钱包新增地址的激增。

然而,随着 BTC 共识扩散,每个周期 BTC 所能激发创建的新地址规模已经止步不前, 2024 年以来 BTC 新增地址已经跌至以往熊市时的水平。当然这不能简单判定为新入场的参与者减少了,因为 2024 年 1 月美国 11 支 BTC Spot ETF 批复后,很多投资者开始采用 ETF 通道参与,这大幅减少了 BTC 钱包地址的创建。

比特网络新增地址统计

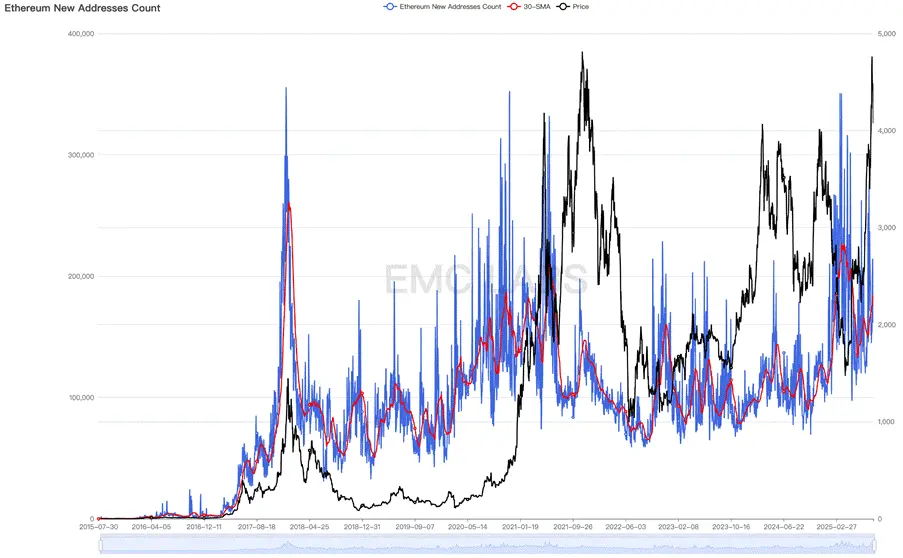

但当观察最大的 SCP 平台 Ethereum 时,我们可以注意到本周期新增地址出现了相同的情形。

以太坊新增地址统计

这使得我们不得不相信, BTC 市场结构发生了剧变,整个加密市场也正在步入新的发展阶段。简单按照周期律预测市场顶部,或追逐热点不假思索地购入币种并期待高收益已经过时。

甚至 BTC 可能已经走出旧周期,进入新周期,其见顶方式、见顶时间及熊市回调幅度可能会发生彻底改变。

由以上回顾和观察,我们得出一个初步结论:本轮牛市的上涨动力主要来自产业政策的促动和传统渠道的增量资金,减产及产业创新未能如以往一样带来巨大的资金流入,进而促发一个 Crypto 市场万币齐飞的全面牛市。

虽然本轮牛市运行期间,行业亦发生了 Ethereum Layer 2 、 BTC Ordinals 、 Restaking 、 Solana 复兴和 DePhin 等细分领域的创新,但这些创新与此前的 ICO 和 DeFi 狂潮相比,所吸引的资金是脉冲式的,且极其有限。

这使得在 2022 年 11 月, BTC 重启新周期牛市以来,加密市场的大部分 Coin 和 Token 的价格只出现了脉冲式的阶段性上涨,甚至共识最大、用例最多的 SCP 平台代币 ETH 在 2025 年价格度一度跌回牛市起点前。

BTC 正在走出旧周期进入新周期, DATs 公司和 BTC Spot ETF 通道的资金在市场情绪与自身逻辑的驱动下,正在试图重塑周期的逻辑与形态。然而,过去 16 年来在周期运动中发挥决定性力量的 BTC 长手群体依然持有超过超过 1500 万枚 BTC ,占据已发行 BTC 的 70% 之多,且这一群体依然在按照周期律行事。

支持尚未见顶甚至走出新周期的因素包括: DATs 公司突出的募资能力和长期持有策略、美国仍在推出和落地加密友好政策,以及降息周期重启引发的高风险资产配置趋势。

究竟是长手卖力榨干流动性完成旧周期顶部铸造,还是降息环境中买力埋葬卖压追随美股走出长牛新周期?这一博弈仍在进行中。

我们倾向于周期将会适当延长, BTC10 月见顶仍是小概率事件,但如果长手群体坚持持续抛售,牛市于本年度结束则是大概率事件。而牛市后的熊市调整的时间和空间均可能大幅减少,具体将视新买家的行为而定。

结束已经开始。

EMC Labs (涌现实验室)由加密资产投资人和数据科学家于 2023 年 4 月创建。专注区块链产业研究及 Crypto 二级市场投资,以产业前瞻、洞察及数据挖掘为核心竞争力,致力于以研究和投资方式参与蓬勃发展的区块链产业,推动区块链及加密资产为人类带来福祉。