超越代币化 从上链迈向流动性的 RWA 金融化终局

从贝莱德入场,到 Robinhood 自研公链,再到纳斯达克布局股票代币化,现实世界资产(RWA)的叙事早已成定局,然而我们必须清醒地认识到,将股票、债券搬上链,仅仅是这场宏大变革的第一张多米诺骨牌。

真正的颠覆,并非让我们能在链上「买」到什么,而是基于这些携带真实世界价值的资产,我们能「创造」出什么样的新物种和新玩法。

本文就旨在进一步探讨代币化之后,RWA 的下一站是什么,以及它为何有望开启一场 DeFi Summer 级别的叙事与创新。

01 代币化只是开始

从本质上讲,将美股、黄金等 RWA 资产搬到链上,只是完成了资产的「数字化封装」,解决了资产的发行和跨地域流转问题,但远未释放其真正的潜力。

试想下,一个被代币化的资产,若代币化资产只能静置在钱包中流转,而无法被组合使用,便失去了区块链的可组合性优势,毕竟理论上 RWA 的引入能极大提升资产流动性,并通过借贷、质押等 DeFi 操作释放新的价值。

所以它本应为 DeFi 注入具备真实收益的优质资产,增强整个 Crypto 市场的价值基础,这有点像 DeFi Summer 之前的 ETH,彼时它不能借出、不能做担保、不能参与 DeFi,直到 Aave 等协议赋予其「抵押借贷」等功能,才释放出千亿级流动性。

而美股代币要突破困局,必须复刻这种逻辑,让沉淀的代币成为「可抵押、可交易、可组合的活资产」。

譬如用户可以用 TSLA.M 做空 BTC,用 AMZNX 押注 ETH 走势,那么这些沉淀资产便不再只是「代币壳子」,而是被用起来的保证金资产,流动性,自然会从这些真实交易需求中生长出来。

这也正是从 RWA 迈向 RWAFi 的题中之义,不过真正的价值释放,需要的远不止是技术上的单点突破,而是一个系统性的解决方案,涵盖:

基础设施层:安全的资产托管、高效的跨链结算与链上清算;

协议层:便于开发者和资产方快速集成的标准化工具;

生态层:流动性、衍生品、借贷、稳定币等各类 DeFi 协议的深度联动与配合;

这揭示了 RWA 的上链不仅是技术问题,更是体系问题,只有将 RWA 安全、低门槛地引入多样化的 DeFi 场景,才能把传统资产的存量红利,真正转化为链上的增量价值。

02 让现实资产活起来:RWA 的金融化路径

那现在卡在了哪里?

当前 RWA 代币市场最大的问题,已经不在于「缺少标的」,而在于「缺少流动性结构」。

首先,是金融可组合性的缺失。

在传统美股市场,流动性之所以充沛,根源不在于现货本身,而是由期权、期货等衍生品体系所构建的交易深度,这些工具支撑着价格发现、风险管理与资金杠杆,创造了多空博弈与多样化策略,吸引机构资金持续入场,最终构成了「交易活跃 → 市场更深 → 用户更多」的正向循环。

但问题在于,当下的美股代币化市场,恰恰缺失了这至关重要的一层结构:用户买到的 TSLA、AAPL 代币,大多只能「持有」,但无法被真正地「使用」,它们既不能作为抵押品在 Aave 中借出稳定币,也不能作为保证金在 dYdX 中交易其他资产,更遑论基于它们构建跨市场的套利策略。

因此这些 RWA 资产,虽然来到了链上,但在金融意义上,它们还不够「活」,它们的资本效率远未被释放,通往广阔 DeFi 世界的道路都被堵死了。

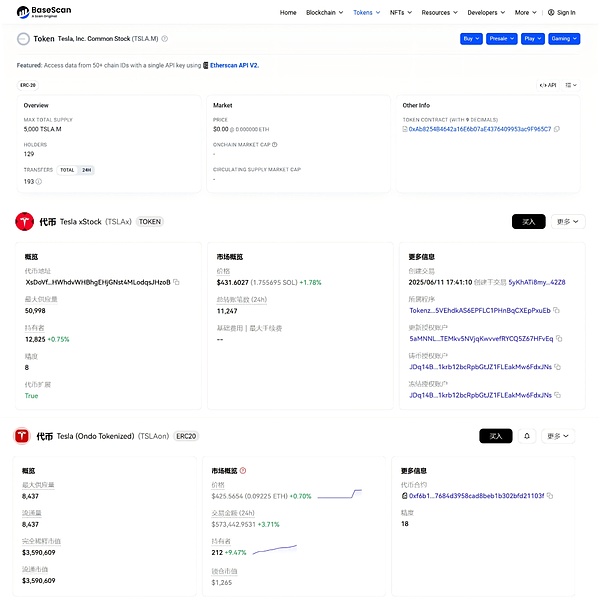

注:依次为 MyStonks 的 TSLA.M、xStocks 的 TSLAx、Ondo Finance 的 TSLAon

其次,是流动性的割裂与破碎。

这也是一个更棘手的问题,不同发行方基于同一底层资产(如特斯拉股票),却推出了各自独立的、互不兼容的代币版本,例如 MyStonks 的 TSLA.M、xStocks 的 TSLAx、Ondo Finance 的 TSLAon。

这种「多头发币」的局面,不禁让人想起以太坊 Layer2 生态早期的困境——流动性被割裂在一个个孤岛之中,无法汇聚成海,这不仅极大地稀释了市场深度,也为用户和协议集成带来了巨大障碍,严重阻碍了 RWA 生态的规模化发展。

03 如何补全缺失的拼图?

如何解决以上困境?

答案正在于构建一个统一、开放的 RWAFi 生态,让 RWA 从「静态资产」变为可组合、可衍生的「动态乐高积木」。

因此纳斯达克最新的动向格外值得关注,一旦像纳斯达克这样的顶级传统机构入场发行官方的股票代币,将从根本上解决了资产源头的信任问题,那在 RWAFi 的框架中,一个统一的 RWA 资产就可以被各种「金融化」——通过抵押、借贷、质押、收益聚合等操作,既产生现金流,也为链上引入真实世界的价值锚定。

重要的是,这种金融化并不限于美股、美债等高流动性资产,哪怕是那些在现实世界中流动性、可组合性都极差的固定资产,也能被「激活」。

我们可以通过一个例子来畅想其潜力,以房地产这种在现实世界中流动性极差的资产为例,一旦它被标准化地引入 RWAFi 框架,就不再是「不动产」,而是变成了极具活力的金融组件:

参与借贷: 将其作为优质抵押品,在链上进行低息融资,盘活沉睡的资本;

实现收益自动化:通过智能合约,将每月的租金收益以稳定币的形式,自动、透明地分配给每一位代币持有者;

构建结构化产品: 将房产的「增值权」与「租金收益权」分离,打包成两种不同的金融产品,满足不同风险偏好的投资者;

这种「动态赋能」其实是打破了 RWA 的固有局限性,为其注入了 DeFi 原生的、更高维度的可组合性。因此纳斯达克将股票代币化只是第一张多米诺骨牌,一旦他们在美股代币上尝到甜头,从房地产到大宗商品的各类资产,都将迎来链上化浪潮。

所以后续真正的爆发点,将不是这些资产本身,而是围绕它们构建的衍生生态——抵押、借贷、结构化、期权、ETF、稳定币、收益凭证……所有这些我们熟悉的 DeFi 模块,都将被重新组合、嵌套在标准化的 RWA 之上,构成一个全新的「真实收益金融(RWAFi)」系统。

如果说 2020 年的 DeFi Summer,是围绕 ETH、WBTC 等加密原生资产展开的「货币乐高」实验,那么,由 RWAFi 开启的下一轮创新浪潮,将是基于整个现实世界价值的、更宏大、更具想象力的「资产乐高」游戏。

当 RWA 不再只是上链的资产,而是成为链上金融的底层积木时,新一轮的 DeFi Summer,或许也将由此启程。

当狗狗币穿上ETF外衣:互联网Meme的 「华尔街驯化记」

原文作者:Thejaswini M A原文编译:Luffy,Foresight News交易所交易基金(ETF)的诞生源于一场危机。1987 年 「黑色星期一」,道琼斯工业平均指数单日暴跌超 20%。...

港股RWA代币化浪潮:解码上市公司链上迁徙

原文作者:J.A.E, PANews2025 年以来,香港资本市场掀起了“RWA 淘金热”。在加密行业与 RWA(现实世界资产)合规化进程加速的背景下,大批具有传统金融牌照、实体资产或现有业务基础的港...

SEC新规落地,加密ETP进入75天快车道

当地时间 9 月 17 日,美国证券交易委员会(SEC)“加速批准”了加密货币交易所交易基金(ETF)的通用上市标准(Generic Listing Standards),为相关产品进入公开发行和交易...