Circle 推出專為穩定幣設計的 L1 區塊鏈 Arc,展現其從發行商轉型為基礎設施主導者的野心,企圖打造一個數位的「央行」,掌握鑄幣到清算的權力。

(前情提要: 對話 Circle 執行長:盈利模式、銀行競爭與 Arc 區塊鏈策略 )

(背景補充: 穩定幣全新戰場賽道:Stripe 和 Circle 的 Layer 1 路線之爭 )

本文目錄

如果只是看新聞標題,你可能會以為這又是一個普通的公鏈故事。

但當你把它放在 Circle 過去七年的軌跡中去解讀,就會發現:

這不是一條公鏈,這是一個關於「數位 央行 」的領土宣言。

傳統意義上,央行有三大職能:發行貨幣、管理支付清算系統、制定貨幣政策。

Circle 正在一步步完成數位版復刻—— 先用 USDC 拿下「鑄幣權」,再用 Arc 搭建 清算系統 ,下一步,或許就是 數位貨幣 政策的制定。

這不僅關乎一家公司,而是數位時代貨幣權力的重新分配。

Circle 的央行進化論

2018 年 9 月,當 Circle 和 Coinbase 聯合推出 USDC 時,穩定幣市場還是 Tether 的天下。

Circle 選擇了一條當時看似「笨拙」的路:極致合規。

第一,它主動迎戰最嚴苛的監管關卡,成為最早拿到 紐約州 BitLicense 的公司之一。這張被業內稱為「全球最難拿的加密牌照」,申請流程之繁瑣讓許多公司望而卻步。

第二,它沒有選擇孤軍奮戰,而是攜手 Coinbase 組建 Centre 聯盟 ——既能分擔監管風險,又能一次性接入 Coinbase 龐大的用戶群,讓 USDC 一出生就站在巨人的肩膀上。

第三,它把 儲備金透明度 做到了極致:每個月都公開由會計師事務所出具的儲備審計報告,確保 100% 由現金與短期美國國債構成,不碰任何商業票據或高風險資產。 這套「優等生」打法,在早期很不討喜——在 2018 年到 2020 年那個野蠻生長的年代,USDC 被嫌棄「過於中心化」,增長緩慢。

轉折點出現在 2020 年。

DeFi 之夏的爆發讓穩定幣需求激增,而更重要的是,對沖基金、造市商、支付公司等機構開始入場了,USDC 的合規優勢終於顯現。

從 10 億美元流通,到 420 億美元,再到如今的 650 億美元 ,USDC 成長曲線幾乎是陡直向上。

但僅僅做一個「印鈔機」並不夠。

2023 年 3 月,矽谷銀行倒閉,Circle 有 33 億美元儲備金存在這家銀行,USDC 一度脫鉤至 0.87 美元,恐慌迅速蔓延。

這場「壓力測試」的結果是,美國政府出於系統性的風險防控,最終為所有矽谷銀行儲戶提供了全額擔保。

雖然不是專門給 Circle 的救助,但這次事件讓 Circle 意識到,僅僅做發行商是不夠的,必須掌控更多的基礎設施,才能真正掌握自己的命運。

而真正激起這種掌控感的,是 Centre 聯盟的解散。這件事暴露了 Circle 「為人作嫁」的困境。

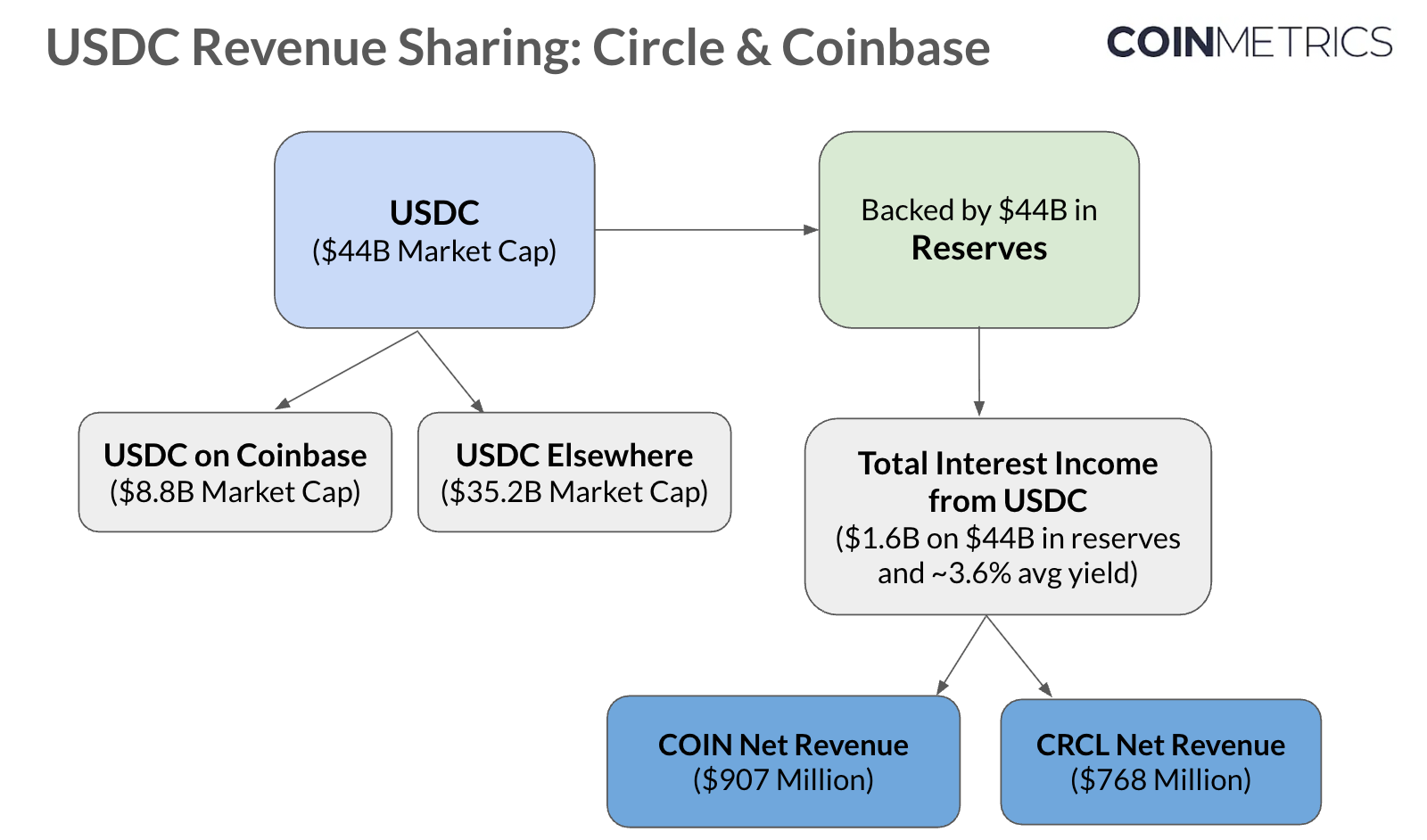

2023 年 8 月,Circle 和 Coinbase 宣布解散 Centre 聯盟,Circle 完全接管 USDC 的控制權。表面上看,這是 Circle 獲得獨立;但代價是沉重的,Coinbase 獲得了 USDC 儲備收入 50% 的分潤權。

這意味著什麼?2024 年,Coinbase 從 USDC 獲得了 9.1 億美元的收入,年增 33%。而 Circle 在同年支付了超過 10 億美元的分銷成本,其中大部分流向了 Coinbase。

換句話說,Circle 辛苦做大的 USDC,一半的利潤要分給 Coinbase。這就像是央行印鈔,但要把鑄幣稅的一半交給商業銀行。

此外,波場的崛起更讓 Circle 看到了新的營利模式。

2024 年,波場處理了 5.46 兆美元的 USDT 交易,日均處理超過 200 萬筆轉帳,僅透過提供轉帳基礎設施就獲得了豐厚的手續費收入,這是一個比發行穩定幣更上游、更穩定的營利模式。

特別是在聯準會降息預期下,傳統的穩定幣利息收入將面臨收縮,而基礎設施手續費卻能保持相對穩定的增長。

這也給了 Circle 一個警醒: 誰控制基礎設施,誰就能 持續 收稅。

於是 Circle 開始了打造基建的轉型之路,佈局多點開花:

- Circle Mint 讓企業客戶直接鑄造和贖回 USDC;

- CCTP( 跨鏈 傳輸協議) 實現 USDC 在不同區塊鏈的原生轉移;

- Circle APIs 為企業提供一整套穩定幣整合方案。

到 2024 年,Circle 營收達 16.8 億美元,且收入結構開始轉變——除了傳統的儲備金利息,越來越多來自 API 調用費、跨鏈服務費和企業服務費。

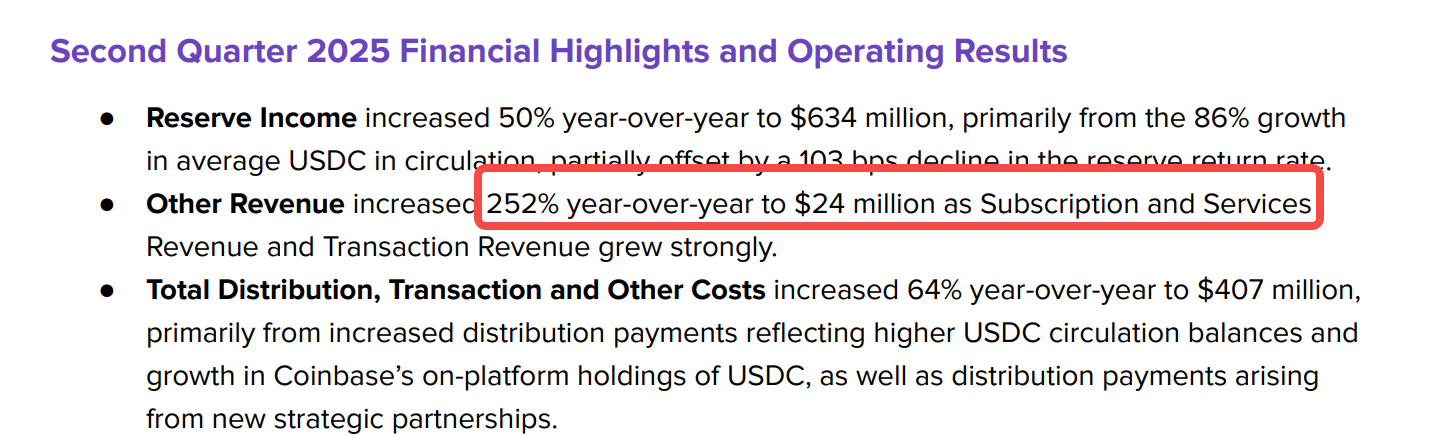

這種轉變,在最近 Circle 公布的 財報 中得到了印證:

數據顯示,Circle 在今年第二季度訂閱和服務收入達到了 2400 萬美元,雖然只佔總收入的 3.6% 左右(大頭仍是 USDC 儲備的利息),但同比去年則快速增長了 252%。

從單一印鈔收利息的生意,轉變成多元的「收租」的生意,商業模式更具掌控力。

Arc 的登場,是這一轉型的高光時刻。

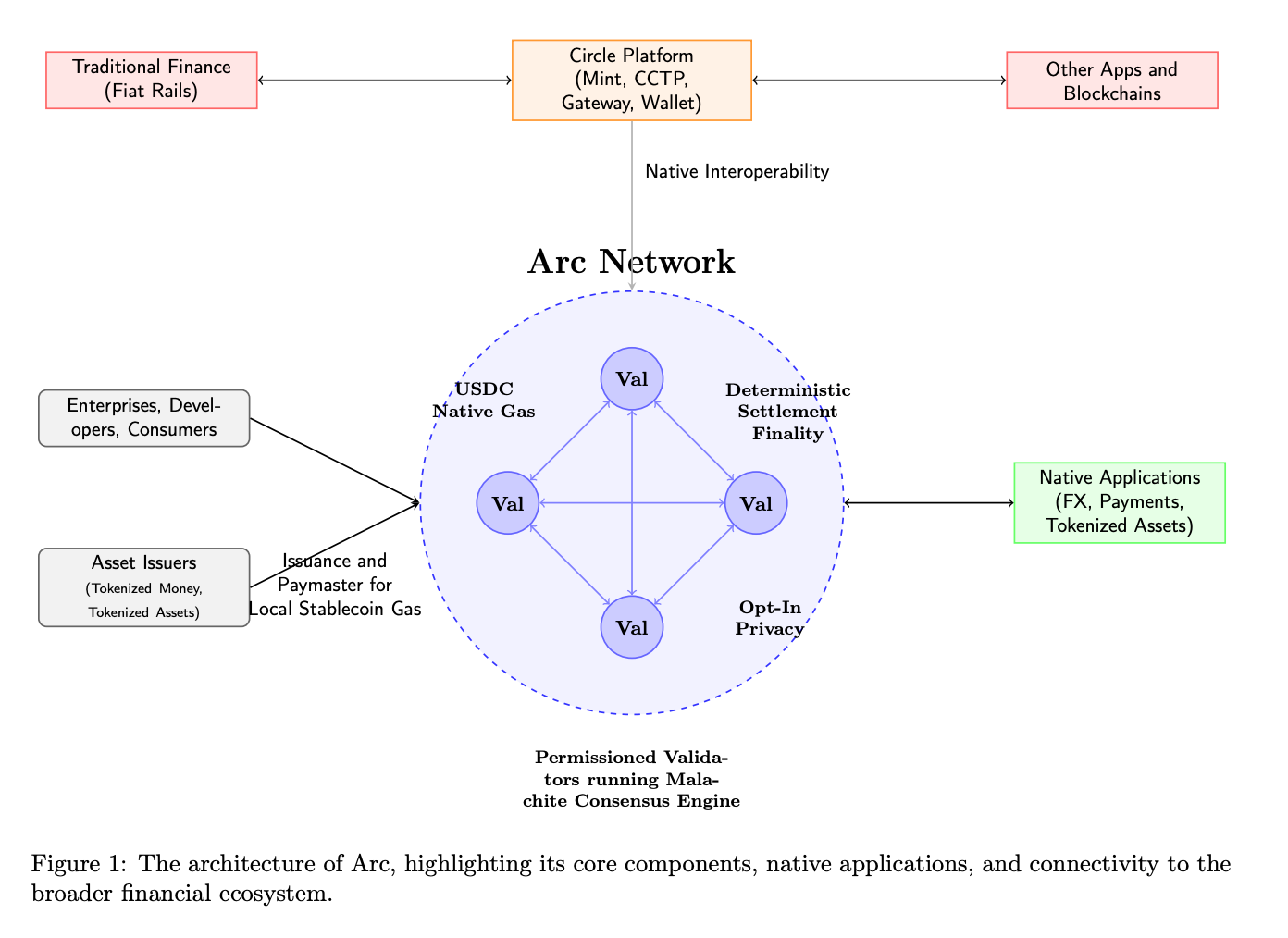

這是一條為穩定幣(USDC)量身打造的區塊鏈:

USDC 作為原生 Gas,無需持有 ETH 或其他波動性代幣;機構級報價請求系統,支援 7×24 小時鏈上結算;交易確認小於 1 秒,可為企業提供餘額與交易隱私選項,滿足合規需求。

這些功能,更像是用技術在宣示貨幣主權。 Arc 向所有開發者開放,但規則由 Circle 制定。

至此,從 Centre 到 Arc ,Circle 完成了三級跳:

第一跳:獲得鑄幣權(USDC);

第二跳:構建金融管道(APIs、CCTP);

第三跳:建立主權領土(Arc)

這條路徑幾乎在數位世界重演了央行的歷史進化:

從私人銀行發行銀行券,到壟斷貨幣發行權,再到掌管整個金融系統——只不過,Circle 的速度更快。

而這場「數位央行夢」,它並不是唯一的追夢者。

野心相同,路徑不同

2025 年的穩定幣戰局,幾大巨頭都有一個「央行夢」,只是路徑各不相同。

Circle 選擇了 最難但可能最有價值的路徑:USDC → Arc 區塊鏈 → 完整金融生態。

Circle 不滿足於只做穩定幣發行商,而是要掌控整個價值鏈——從貨幣發行到清算系統,從支付軌道到金融應用。

Arc 的設計處處充滿了「央行思維」:

首先是貨幣政策工具,USDC 作為原生 Gas,讓 Circle 擁有類似「基準利率」的調控能力;其次是清算壟斷,內建的機構級 RFQ 外匯引擎,讓鏈上外匯結算必須透過其機制;最後是規則制定權,Circle 保留了協議升級的控制權,可以決定哪些功能上線,哪些行為被允許。

這裡最難的,是生態遷移 —— 如何說服用戶和開發者離開以太坊?

Circle 的答案是不做遷移,而是做補充。Arc 不是要取代以太坊上的 USDC,而是為那些現有公鏈無法滿足的用例提供解決方案。比如需要隱私的企業支付,需要即時結算的外匯交易,需要可預測成本的鏈上應用。

這是一場豪賭。如果成功,Circle 將成為數位金融的「聯準會」;如果失敗,數十億美元的投入可能付諸流水。

PayPal 的打法務實而靈活。

2023 年 PYUSD 首發於以太坊,2024 年擴展至 Solana,2025 年又在 Stellar 網路上線,近期更覆蓋 Arbitrum 。

PayPal 沒有建設專屬公鏈,而是讓 PYUSD 在多個可用生態中靈活鋪開,每條鏈都是一個可用的分銷渠道。

在穩定幣的早期階段,分發渠道確實比建設基礎設施更重要。當你有現成的可以用,為什麼要自己做?

先佔領用戶心智和使用場景,未來再考慮基礎設施的問題,畢竟 PayPal 自己有 2000 萬的商戶網路。

Tether 則像加密世界事實上的「影子央行」。

它幾乎不干預 USDT 的使用,發出去就像現金,怎麼流通是市場的事。特別是在那些監管模糊、KYC 困難的地區和用例中,USDC 成了唯一選擇。

Tether 執行長 Paolo Ardoino 曾在接受採訪時表示, USDT 主要服務 新興市場 (如拉美、非洲、東南亞),幫助當地使用者繞過低效的金融基礎設施,更像是一種國際穩定幣。

憑藉在大多數交易所 3–5 倍於 USDC 的交易對數量,Tether 形成了強大的流動性網路效應。

最有意思的是 Tether 對新鏈的態度。它不主動建設,但會支持別人建設。比如支持 Plasma 和 Stable 這樣的穩定幣專用鏈。這像是在下注,用很小的成本維持在各個生態的存在感,看哪個能跑出來。

2024 年,Tether 的利潤超過 100 億美元,超過眾多傳統銀行;Tether 沒有用這些利潤來做自己的鏈,而是繼續買國債和比特幣。

Tether 賭的是只要保持足夠的儲備,只要不出現系統性風險,慣性就能維持 USDT 在穩定幣流通中的主導地位。

上面三種模式,代表了三種對穩定幣未來的不同判斷。

PayPal 相信的是 用戶為王 。有了 2000 萬商戶,技術架構是次要的。這是 網路思維。

Tether 相信的是 流動性為王 。只要 USDT 還是交易的基礎貨幣,其他都不重要。這是 交易所思維。

而 Circle 相信的是 基礎設施為王 。控制了軌道,就控制了未來。這是 央行 思維。

這個選擇的理由可能在於 Circle 執行長 Jeremy Allaire 的一次國會證詞中:「美元正處於十字路口,貨幣競爭現在就是技術競爭。」

Circle 看到的不只是穩定幣市場,而是數位美元的標準制定權。如果 Arc 成功,它可能成為數位美元的「聯邦儲備系統」。這個願景值得冒險。

2026 年,關鍵時間窗

時間窗口正在收窄。監管在推進,競爭在加劇,Circle 宣布 Arc 將在 2026 年上線主網時,加密社群的第一反應是:

太慢了。

在一個以「快速迭代」為信條的行業,花費近一年時間才從測試網到主網,看起來像是錯失良機。

但如果你理解 Circle 的處境,會發現這個時間點還算不錯。

6 月 17 日,美國參議院通過了 GENIUS Act。這是美國第一個聯邦層級的穩定幣監管框架。

對 Circle 來說,這是期待已久的「正名」。作為最合規的穩定幣發行商,Circle 幾乎已經滿足了 GENIUS Act 的所有要求。

2026 年,正好是這些細則落地、市場適應新規則的時間點。Circle 不想做第一個吃螃蟹的人,但也不想來得太晚。

企業客戶最看重的是確定性,而 Arc 提供的正是這種確定性—— 確定的監管地位、確定的技術性能、確定的 商業模式 。

如果 Arc 成功上線,吸引了足夠的用戶和流動性,Circle 將確立自己在穩定幣基礎設施領域的領導地位。這可能開啟一個新時代——私人公司營運的「央行」成為現實。

如果 Arc 表現平平,或者被競爭對手超越,Circle 可能不得不重新思考自己的定位。也許最終,穩定幣發行商就只能是發行商,而不能成為基礎設施的主導者。

但無論結果如何,Circle 的嘗試都在推動整個行業思考一個根本問題:在數位時代,貨幣的控制權應該在誰手裡?

這個問題的答案,可能在 2026 年初見分曉。

?相關報導?

支付巨頭 Stripe 秘密開發新鏈「Tempo」,整合 Bridge 與 Privy 一條龍打通穩定幣支付

當技術遇上外匯壁壘:穩定幣增長為何難破「傳統困局」?

中國「穩定幣封殺令」要人民不准討論:掐死美元幽靈,悄悄在港打造人民幣方舟