TL;DR

- 7 月 2 日内存股集体回调后,市场开始质疑 AI 驱动的内存涨价周期是否接近高点。

- 美银认为 Meta 算力出租、长鑫进入 iPhone 和韩国 800 万亿韩元计划都未改写短期供需。

- 韩国出口、价格预测和云厂商资本开支仍偏强,但 2027 年后 AI 需求兑现仍是分歧所在。

7 月 2 日,AI 和半导体股遭遇集中抛售,内存板块也被卷入其中。SK 海力士、三星、美光、铠侠、西部数据等标的当日明显回调,而触发市场担忧的并不是单一财报数字,而是三条同时出现的利空线索:Meta 被曝计划对外出租 AI 算力,长鑫存储(CXMT)可能进入苹果 iPhone 供应链,韩国又公布约 800 万亿韩元的半导体和存储投资计划。美银最新内存行业报告的判断是,这些消息都值得跟踪,但目前还不足以证明 AI 内存周期已经反转。

这一轮内存行情的主线,不是传统 PC、手机补库存,而是 AI 数据中心持续拉动 HBM、LPDDR5、企业级 SSD 等高端内存需求。对市场来说,股价回调背后的问题很直接:AI 需求是不是开始被证伪,供给会不会突然放大。美银给出的答案偏谨慎乐观。短期价格和出口数据仍支持内存景气上行,但投资者已经不再只看涨价,而是开始追问涨价能维持多久。

Meta 算力出租,不等于 AI 订单已经削减

市场最直接的担忧来自 Meta。据 Bloomberg Law 报道,Meta 正在规划云基础设施业务,向外部客户出售 AI 算力和模型访问。Tom』s Hardware 等媒体随后将其解读为「过剩算力」担忧来源。若 Meta 真的因为 AI 服务器过剩而削减长期芯片和组件订单,HBM、LPDDR5 和企业级 SSD 需求都会受到冲击。

美银从芯片供应链得到的反馈并不支持这一推断。报告称,Meta 的 AI 数据中心仍在更积极采用先进内存,长期芯片和组件订单走强,并没有看到「服务器过剩导致削单」的证据。至少从当前供应链口径看,Meta 更像是在继续扩张 AI 基础设施,而不是提前收缩。

这也是内存股对单一客户传闻如此敏感的原因。AI 服务器对内存的消耗远高于传统服务器,HBM 用于 GPU 加速,LPDDR5 和企业级 SSD 也承担更高带宽、更低功耗和更高存储性能需求。一旦大型云厂商削减资本开支,高端内存价格和订单预期会很快承压。反过来,只要超大规模云厂商还在加码,短期供需紧张就很难迅速缓解。

长鑫进入 iPhone,短期更像苹果的谈判筹码

第二条担忧是长鑫存储可能进入苹果 iPhone 供应链。若苹果大规模采用长鑫 DRAM,韩美内存大厂在移动 DRAM 上的定价能力可能被削弱,也会强化中国本土替代加速的预期。

但这一影响短期仍有明显限制。公开报道主要援引美银观点称,长鑫若要进入 iPhone 供应链,需要同时跨过美国对华半导体限制、苹果质量和规格认证,以及潜在知识产权诉讼风险。相关低功耗 DRAM 还要满足速度、功耗和 ECC 等要求,而韩美大厂在先进移动 DRAM 上的技术和专利壁垒仍然较高。

即使苹果在低端 iPhone 18e 等机型上少量尝试长鑫芯片,实际订单量也可能受限。美银认为,低端机型在中国市场需求相对有限,能够贡献的采购规模不大。更现实的影响,是苹果借此增强与韩美大厂谈判 2026 年下半年或 2027 年合同价的筹码,而不是马上改变全球移动 DRAM 供需结构。

长鑫的长期影响不能忽视。中国本土化努力会持续改变部分客户的采购选择。但就当前周期而言,它还不是「供给突然涌入」的证据。市场真正关心的,是长鑫能否稳定通过苹果质量认证,美国限制如何执行,以及其产能能否从低端机型扩展到更高规格产品。

韩国 800 万亿韩元计划,不是未来两年的新增供给

第三条担忧来自韩国政府公布的大规模半导体和存储投资计划。据韩国方面 6 月下旬公布的信息,该计划规模约 800 万亿韩元,约合 5200 亿美元,涉及三星、SK 海力士、新晶圆厂和 HBM 能力扩张。这样一个数字,很容易被市场解读为新一轮大扩产。

但美银认为,这并不是当前周期的直接供给信号。报告称,相关新集群和配套建设更偏长期产业规划,部分项目距离实质量产仍有较长时间,并不会在未来两三年突然释放大量新增产能。

内存行业过去多次出现「资本开支高点对应周期高点」的经验,因此任何大额建厂计划都会触发警惕。但当前企业需求集中在 HBM、SOCAMM、企业级 SSD 等 AI 相关产品,先进制程、封装、良率和客户认证的约束都比传统 DRAM 更强。远期投资计划不等同于短期有效供给,尤其是在高端内存产能仍然受限的情况下。

出口和价格还在上行,市场开始追问能撑多久

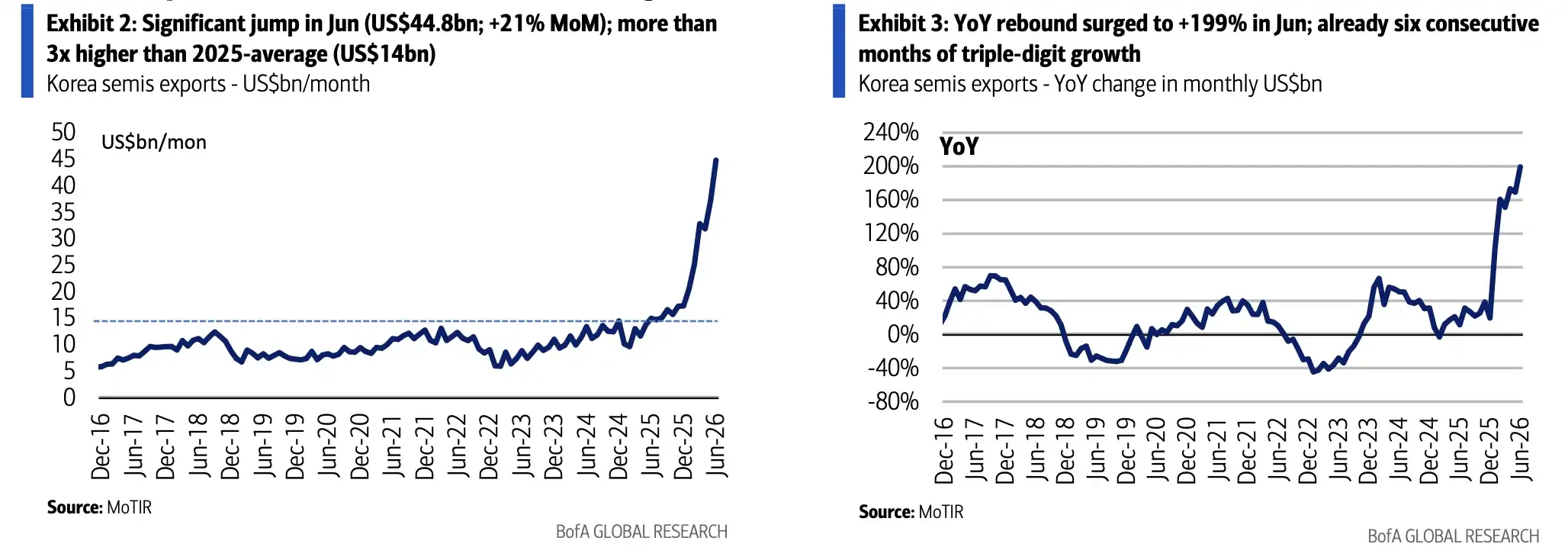

短期数据仍站在多头一边。韩国官方数据显示,6 月半导体出口约 448 亿美元,同比增长 199.5%,总出口约 1022.5 亿美元,同比增长 70.9%。这一数据与内存价格继续上行相互印证。

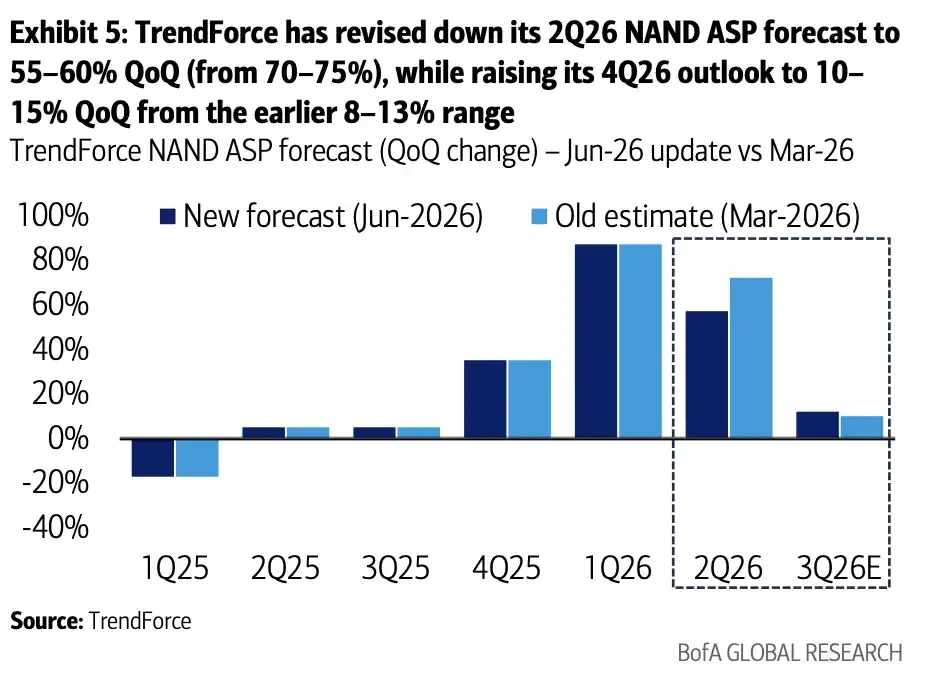

价格预测也偏强。TrendForce 在 6 月更新中将 2026 年三季度 DRAM 平均销售价格预测上调至环比增长 13%-18%,此前预期为 3%-8%。美银报告对 2026 年二至四季度 DRAM 价格的估算分别为环比增长 53%、17%、7%,NAND 同期预计分别增长 65%、13%、1%。两组预测在三、四季度方向上大体一致,差异主要在二季度节奏和部分 NAND 价格假设。

6 月半导体出口约 448 亿美元、同比增长 199.5%

2026 年三季度 DRAM 价格预期被上调至环比增长 13%-18%。

现货市场也显示供给仍紧。据美银报告,7 月初 16Gb DDR5 现货价达到 47 美元新高,16Gb DDR4 约 75 美元,512Gb NAND 晶圆在 20 美元附近。4 月到 5 月价格曾有回调,但 6 月重新反弹。DRAM 厂商优先生产 HBM,也进一步压缩了传统 DRAM 供给。

价格越高,市场越容易担心周期反转。当前分歧不在于内存短期是否强,而在于这种强势是否已经被股价充分反映,以及 AI 需求能否继续吸收高价。

三星二季度预告,是内存景气的近距离测试

三星预计将在 7 月 7 日发布二季度初步业绩,这会成为市场检验内存景气度的一个短期窗口。据 Moneycontrol 援引彭博口径,市场关注其营业利润能否缓解 AI 交易降温带来的压力。

整体利润可能受到一季度特别奖金计入、智能手机业务利润率挤压等因素影响,低于部分乐观预期。但美银认为,内存部门营业利润有望超过市场共识,主要受益于平均销售价格上行。

这也是内存股当前的微妙之处。公司整体利润可能被手机、奖金等因素扰动,但内存业务本身仍处在价格上行阶段。若三星内存部门表现明显强于预期,将强化「7 月 2 日回调更多是情绪和担忧集中释放」的判断。若价格传导或利润率不及预期,周期见顶担忧还会继续升温。

估值并不能完全消除风险。内存股在盈利大幅扩张后,市盈率仍处于相对不高的位置,ROE 也明显改善。但板块 2026 年以来涨幅已经较大,7 月 2 日回调说明,投资者开始对每一条潜在利空更加敏感。

争议最终落在 2027 年后的 AI 资本开支

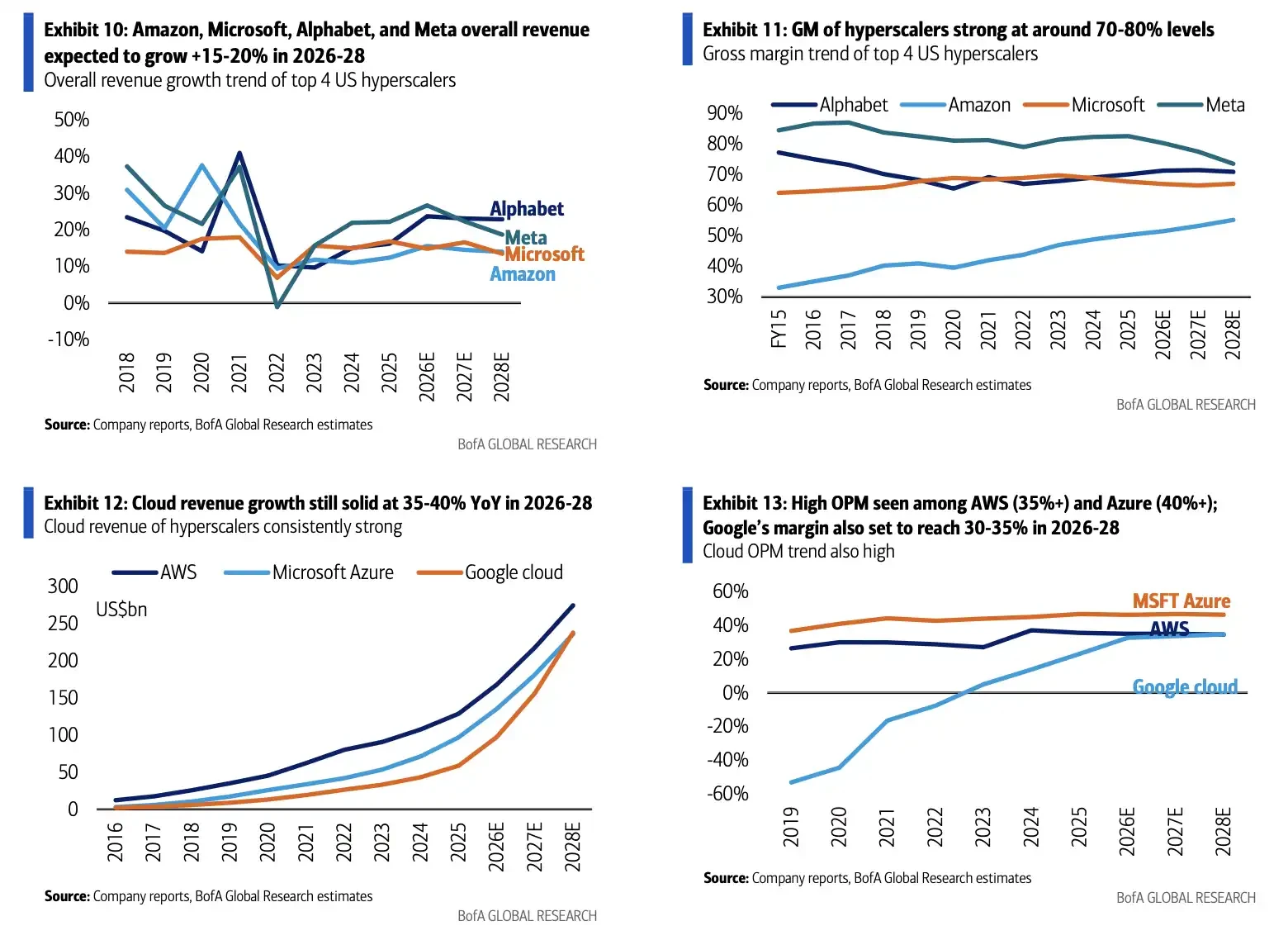

支撑内存需求的更大背景,是云巨头资本开支仍在扩张。据媒体汇总和分析师估算,亚马逊、微软、Alphabet、Meta 等大型云厂商 2026 年 AI 相关资本开支可能达到约 7000 亿美元量级,较上一年大幅增长,2027 年至 2028 年仍可能维持高位。该口径并非四家公司统一官方指引,不同统计是否纳入 Oracle 等公司也会带来差异。

大型云厂商资本开支、云收入及利润率趋势。2026 年资本开支预计处于约 7000 亿美元量级,是高端内存需求能否延续的重要支撑。

因此,内存股这次回调更像是市场提前测试三个问题:Meta 是否真的削减 AI 基础设施投入,长鑫能否从象征性进入苹果供应链变成规模化替代,韩国远期投资计划是否最终带来新一轮供给压力。

目前这些问题还没有给出足以推翻周期的答案。出口、现货价、价格预测和云厂商资本开支仍指向需求强劲。但风险也没有消失。AI 资本开支需要在 2027 年以后继续兑现,地缘政治限制可能改变供应链选择,中国本土化进程也会持续影响韩美大厂与客户的谈判关系。

内存周期是否见顶,眼下还不是一个已经被数据确认的结论。更准确地说,市场已经从「只看涨价」进入「验证涨价能持续多久」的阶段。