作者:Jae,PANews

7月17日,韩国股市因制宪节休市一日,但硝烟并未散去,三星电子和SK海力士相关标的依然在其它市场遭遇抛售。港股收盘,南方东英两倍做多三星与海力士的杠杆ETF分别大跌约20%。韩国资本市场无疑在盛夏经历着一场史诗级的“去杠杆”海啸。

过去半个月,“全民炒股”的狂热神话被冰冷的爆仓数据无情碾碎。两个月前,SK海力士、三星电子的个股2倍杠杆ETF还被包装成“共享国运”的财富捷径,监管亲自松绑、散户蜂拥入场,试图在半导体牛市中分到一杯羹。而当产业预期转向、市场回调来临,这套杠杆工具瞬间变身“绞肉机”。

面对市场失控与银行信贷“断供”的双重夹击,总统李在明紧急介入,监管层在一夜之间打出“七记重拳”,但在那之前,数十万韩国散户已然深陷本金归零的至暗时刻。

14.5亿美元灰飞烟灭,46万账户本金清零,其中超六成是年轻投资者

7 月中旬,对于押注韩国半导体赛道的散户而言,每一个交易日都在刷新痛苦纪录。

短短9个交易日内,散户扎堆的个股杠杆ETF累计浮亏已超8.8万亿韩元(约59.5亿美元)。其中,个人投资者在杠杆产品中的持仓占比高达60%。这意味着, 大跌的“炸药”几乎全部在抗风险能力最弱的普通散户账号中引爆。

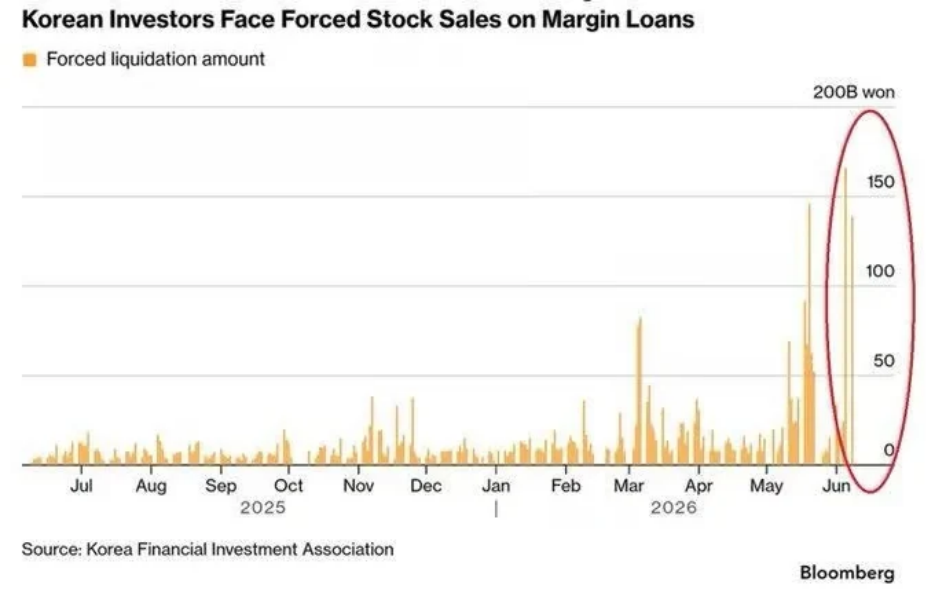

据彭博社统计,过去一个月里,韩国散户因高杠杆交易蒙受的经济损失高达14.5亿美元(约2万亿韩元)。然而,更惨烈的强平潮还在后头,全市场超过120万个散户杠杆账户触发了追加保证金的“生死线”。由于无法在规定期限内补足弹药,有46万个账户被券商一键清仓,其中20-30岁的年轻投资者占到爆仓总数的62%。不仅本金直接归零,还出现了“倒欠券商钱”的荒诞悲剧,年轻的投资者被市场上了沉重的一课。

这场强平潮在7月中旬达到了顶峰。 7月1日至13日,累计强平金额高达4,519亿韩元(约3.05亿美元)。其中,单日股票强平金额在7月9日达到了1,422亿韩元(约9,520万美元),强平比例飙升至10.2%。7月13日,全市场单日强平总额冲上3,442亿韩元(约2.32亿美元),创下年内最高纪录。

盘面的恐慌同步放大。散户几乎全仓押注的SK海力士在7月13日大跌超 15%,创下18年来最大单日跌幅,挂钩其正股的2倍做多ETF更是断崖式暴跌30%。韩国综合股价指数KOSPI日内重挫近 9%,年内第7次触发熔断,从6月的历史高点累计回撤多达25%。

市场的恐慌情绪像滚雪球一样,在杠杆机制的放大下越滚越大。散户大面积爆仓,并不是由股价下跌单方面驱动。 个股杠杆ETF内置的每日再平衡机制,才是把回调演变成踩踏的“灾难引擎”。

相关阅读: 杠杆产品引发股市巨变,韩国股市如何沦为“赌场”?

更糟糕的是,许多缺乏风控意识的散户选择在下跌中“死扛”,甚至不断加仓试图摊薄成本,典型的“赌徒式”操作让敞口越滚越大,最终加速走向了爆仓的深渊。

银行信贷断供,央行加息补刀

场内的杠杆交易是绞肉机的刀片,场外的信贷枯竭则是吸走散户最后一滴血的抽血泵。

韩国家庭 “借钱炒股” 由来已久, 在上半年的牛市中,散户通过住房抵押、消费贷套现加杠杆入市的需求极其旺盛,但为了遏制居民债务恶性膨胀, 韩国监管给商业银行设定了全年1.5%的家庭贷款增速硬上限。

这道红线在年中却变成了一条绷紧的绞索。截至6月末,韩国五大商业银行的家庭贷款额较年初大增3.7万亿韩元(约25.02亿美元),已消耗全年放贷额度的85.3%,剩余额度仅剩约6,395亿韩元(4.31亿美元),甚至有两家银行已提前超标,下半年不仅不能新增贷款,还要回收存量贷款,逼迫额度回落。

这也意味着,当7月股市暴跌,120万个账户集中触发保证金追缴通知时,散户突然发现:借不到钱了。没有增量资金追加,等待他们的就只有被券商强制平仓一条路。

雪上加霜的是,来自韩国央行的意外加息。 7月16日,韩国央行在市场流动性已极度脆弱之际,抛出了一枚重磅炸弹:宣布上调基准利率25个基点至2.75%,时隔三年半首次转向紧缩。尽管政策初衷是收窄韩美利差、缓解外资撤离与稳定韩元汇率,但在爆仓潮中加息的举动,无异于是在去杠杆的伤口上撒盐。

当天,KOSPI应声暴跌6.37%,SK海力士重挫11.53%,去杠杆的负反馈循环被引爆。

七招急刹车,不拆弹只断粮

大面积本金清零的惨剧迅速发酵成政治事件,国民力量党议员安哲秀此前就在社交媒体上怒斥KOSPI已“沦为赌场”。

面对“国运赌场”的骂名和数十万家庭财富化为乌有的惨状,韩国总统李在明亲自点名三星和SK海力士的个股杠杆ETF,严令金融部门迅速出台对策。

7月16日,由金融服务委员会、金融监督院、财政部以及央行组成的F4协议机制紧急出台了一揽子“休克疗法”式的铁腕新规,旨在为这场杠杆高烧降温。

值得注意的是,监管并未选择直接强制存量ETF退市,恐慌中强行“拔网线”可能会引发更严重的流动性踩踏。监管的真实逻辑是: 不主动刺破存量泡沫,而是通过抬高准入门槛、切断新增资金,让市场进入漫长的被动出清期。

随着新规即将落地,韩国个股杠杆市场的制度被强行重塑,疯狂的投机热潮预计将暂时退潮。而风险并未真正解除: 目前,韩国股市上仍有超35万亿韩元(约235.5亿美元)的信用融资余额悬而未决。 在信贷紧缩与加息周期的背景下,存量的杠杆账户实际上已经失去了缓冲垫。

首尔的金融寒风,吹醒了在股市狂热中沉溺的散户。脱离投资者真实收入支撑和严密监管约束的杠杆创新,本质上都是在堆砌财富泡沫。当一根大阴线砸下时,所有虚构的繁荣都将被市场清盘,而最终承受代价的,往往是最弱势的散户。