每周一至周五上午,聚焦宏观、美股、AI、贵金属与原油等方向,用数据复盘市场、用趋势把握先机,由PANews出品。

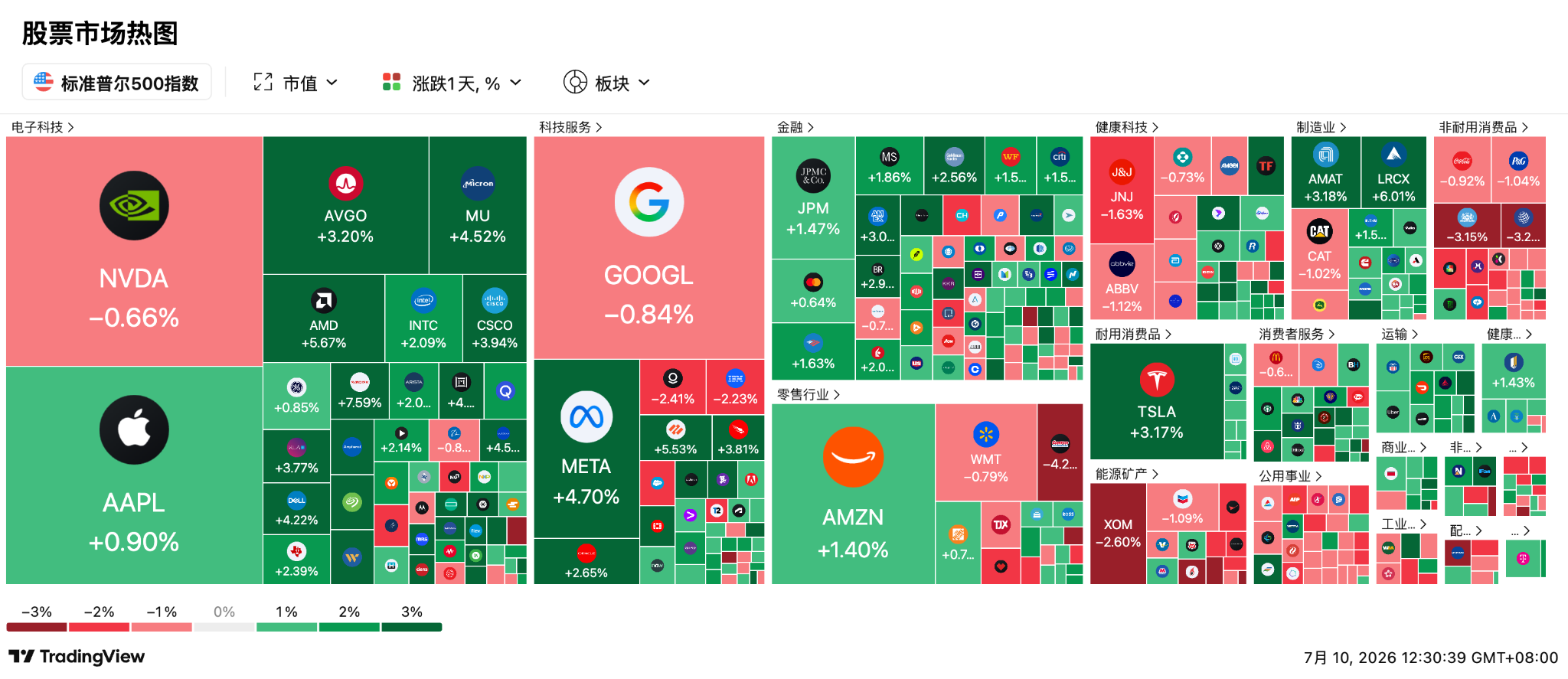

美股周四迎来全面反弹,市场暂时摆脱美伊冲突升级带来的避险压力,资金重新回流AI和半导体板块。道琼斯工业平均指数上涨0.27%;标普500指数上涨0.81%,距离历史高位不足1%;纳斯达克综合指数上涨1.30%,成为三大指数领涨力量。

美伊冲突降温预期压低油价,市场押注谈判窗口重新打开

地缘政治紧张局势在海湾地区持续发酵,美伊双方的空袭行动针对多国军事目标,导致霍尔木兹海峡的通航能力骤降。然而,原油市场却出现了“利空出尽”的反常走势, WTI原油和布伦特原油均下跌近4%。

交易员普遍认为特朗普暗示的“伊朗主动寻求协议”将使冲突短暂升级的局面可控。 瑞穗银行Robert Yawger预计未来几天重启谈判,供应过剩风险重现;麦格理Vikas Dwivedi称双方均受经济政治制约,新一轮冲突更可能属于"短周期事件",双方都缺乏长期升级战争的意愿。

与此同时,美国天然气市场出现更剧烈调整。美国能源信息署(EIA)数据显示,上周天然气库存增加61亿立方英尺,高于市场预期,库存盈余进一步扩大;叠加Freeport LNG出口终端即将进入维护周期, 美国天然气期货暴跌6.4% ,创下近三个月最大单日跌幅。

现货黄金在长端利率压力下反弹1.1% ,冲上每盎司4122美元,白银及其他贵金属也全线上涨,泛美白银等矿业股逆势大涨超3%。

30年美债拍卖需求强劲,美联储成立专家组布局新货币政策框架

昨夜美国财政部发行的220亿美元 30年期国债拍卖中,中标收益率达5.058%,为2007年以来新高。 此次拍卖的投标倍数为2.44,显示出市场对高收益率的强烈需求,海外间接投标人获配比例更是达到77.7%的历史次高水平。全球资本涌向5%以上的长端回报,推动10年期美债收益率回落至4.55%,美元指数微跌0.08%至100.94,长端收益率快速飙升的风险暂时缓解。

不过,华尔街的警惕并未完全消除。最新公布的FOMC会议纪要显示,在新任主席凯文·沃什领导下,美联储内部对于通胀风险仍保持谨慎。CME FedWatch数据显示,市场预计年内再次加息的隐含概率已升至约87%。

纽约联储主席Williams重申通胀仍高于目标,但暗示能源价格不会持续上涨。Verdence首席投资官Horneman则警告,当前股市并未充分反映下半年加息的风险,若后续国债拍卖表现不佳,估值可能面临压力。

在此背景下, 沃什正式宣布成立五个外部专家工作组,分别围绕通胀、资产负债表、就业、数据分析及政策沟通展开全面审查 ,哈佛大学经济学家拉杰·切蒂、前IMF首席经济学家拉詹以及多位全球央行前官员均参与其中。这意味着, 美联储正在为AI时代的新货币政策框架提前布局,也成为未来市场关注的重要长期变量。

SK海力士为美股上涨的主要催化剂,AI资金从巨头转向基础设施

SK海力士成为市场昨夜美股上涨的最大催化剂 ,韩国存储芯片巨头完成美国存托凭证发行, 发行价为149美元 ,共发行1.779亿份ADR,募资约265亿美元, 认购倍数超过7倍 ,需求规模接近2000亿美元,此次发行规模超过阿里巴巴集团美国上市,成为历史上第三大IPO。

SK海力士在全球HBM市场占据58%的份额,此次上市资金将用于扩张AI存储产能 。KB证券认为,ADR上市可能推动公司估值重估,并预计未来几年DRAM和NAND供应增长仍低于需求增长,存储紧缺周期可能继续延续。BNK投资证券则认为,云厂商AI资本开支逻辑可能正在减弱,ADR本身未必改变长期估值。

隔夜美股AI交易逻辑显著强化,资金正从AI应用端重新回流至基础设施领域。此前市场对于算力投资见顶及基础设施供给过剩的担忧被打破,相比今年上半年资金集中交易"七巨头",当前市场开始进入第二阶段:从AI应用重新回流至AI基础设施。 存储、高带宽内存(HBM)、光通信、ASIC、数据中心及电力等“卖铲人”赛道成为全球资金配置新焦点。

此次逻辑验证的核心催化剂包括:SK Hynix在美发行ADR获得超7倍超额认购,募资规模创下全球半导体行业纪录;美光上调美国投资计划;Meta公开否认算力过剩;以及OpenAI发布GPT-5.6。

受此影响, 费城半导体指数(SOX)连续第二日强势反弹,单日上涨约3%,美光、闪迪、西部数据等存储产业链个股全面走强。

一位华尔街交易员表示:"市场昨天买的不是SK海力士,而是整个HBM时代。"

高盛与摩根大通的顶级策略师认为市场对AI回报率的短期担忧已过度,在基础设施稀缺性消失后,拥有“收费公路本身”的超大规模云服务商将展现出比硬件商更强大的长线Alpha,市场焦点已全面转向即将引爆的二季度财报季。

具体项目动作及股价波动:

-

存储芯片走强:美光科技上涨超过4% ,美光宣布到2035年美国投资规模扩大至2500亿美元,目标将美国产能占其DRAM总量的比例提升至40%;闪迪上涨约7.6%,西部数据上涨超过5%,Rambus、希捷科技等存储股同步走强。美国商务部长卢特尼克同时敦促三星和SK海力士扩大美国存储芯片产能,以强化美国AI供应链。三星、SK海力士未来几年计划合计投入880亿美元建设新工厂。

-

半导体板块全面上涨:AMD上涨约5.7% ,市场关注其Zen6处理器发布时间;ARM上涨超过9%;博通上涨约3%;迈威尔科技上涨近5%;高通上涨超过2%。苹果与博通签署多年合作协议,推动超过150亿颗芯片在美国生产,进一步强化本土半导体供应链逻辑。

-

AI算力扩张推动高速连接需求,光通信板块明显走强。 Lumentum上涨超过11%,Astera Labs上涨超过6%,康宁上涨超过4%,Coherent上涨超过3%。市场认为,随着AI服务器规模扩大,光模块和高速互连正在成为下一阶段基础设施瓶颈。

-

Meta收涨4.70%,创下近期新高 ,扎克伯格时隔三年亲自上X平台推销新模型,不仅否认算力过剩,还打算把算力高价租出去赚钱,其自研AI芯片“Iris”将于9月量产。

-

英伟达虽然下跌0.66%,但美银认为市场对于存储成本、自研ASIC竞争等担忧过度 ,其估值已经处于近七年低位,相较大型科技同行存在30%-35%的折价。

-

特斯拉上涨3.17% ,供应链核心圈透露马斯克已在内部高管会上评审通过Optimus三代人形机器人的最新版本,并下发极其严苛的量产红线,要求9月产能提到1000台/周,年底冲刺2500台/周,这意味着研发三年的具身智能旗舰正式走出实验室步入规模量产阶段。

-

加密矿企MARA Holdings大涨近10%, 公司宣布收购德州超1200英亩土地,计划开发最高达2吉瓦的超级数字基础设施园区,将高性能计算与比特币挖矿深度绑定。

接下来需要关注:

-

7月10日: 存储芯片巨头SK海力士ADR正式在纳斯达克挂牌交易,定价149美元,以“发行前交易”模式进行,7月13日起转为常规模式交易。市场需密切关注其上市首日表现,防范“利好出尽”带来的短线见顶及板块抽血风险。