作者: Eric SJ

很多人说 Web3 没有商业模式。

这句话只对了一半。

Web3 确实有很多项目,本质上还停留在 “代币补贴 + 叙事融资 + 流动性退出” 的循环里。

但如果你把视角从 FDV、空投、上所和叙事里抽出来,去看谁在真实付钱、钱最后流向哪里、协议到底靠什么产生收入,就会发现:

Web3 不是没有商业模式,只是很多商业模式,和代币价格并不存在强绑定关系。

这也是为什么它们经常被市场忽略。所谓商业模式,本质上在回答四个问题:

-

谁付钱?

-

为什么愿意付钱?

-

最后怎么变成收入和利润?

-

这套模式能不能长期持续?

按照这个标准看,目前 Web3 里已经被市场验证的商业模式,大致可以分成五类:

-

交易费

-

稳定币储备收益

-

资金利差

-

区块空间出售

-

协议级服务费

这一篇就简单聊这五种模式,到底靠什么赚钱?

五种已经被验证的现金流

通常一个完整的商业模式都是能够非常简单的解释的, 所以以下展开这些模式的每一个例子,篇幅绝对不长, 因为它们模式足够清晰。

第一种:交易费——Hyperliquid

先讲交易费,这是行业内最早被验证的商业模式,从CEX、DEX再到跨链桥,商业模式都是这个模型,差别只是通过什么样的载体实现的而已。

这类商业模式的优点是收入直接、现金流清晰; 缺点是高度周期化,牛市收入爆炸,熊市会迅速萎缩。

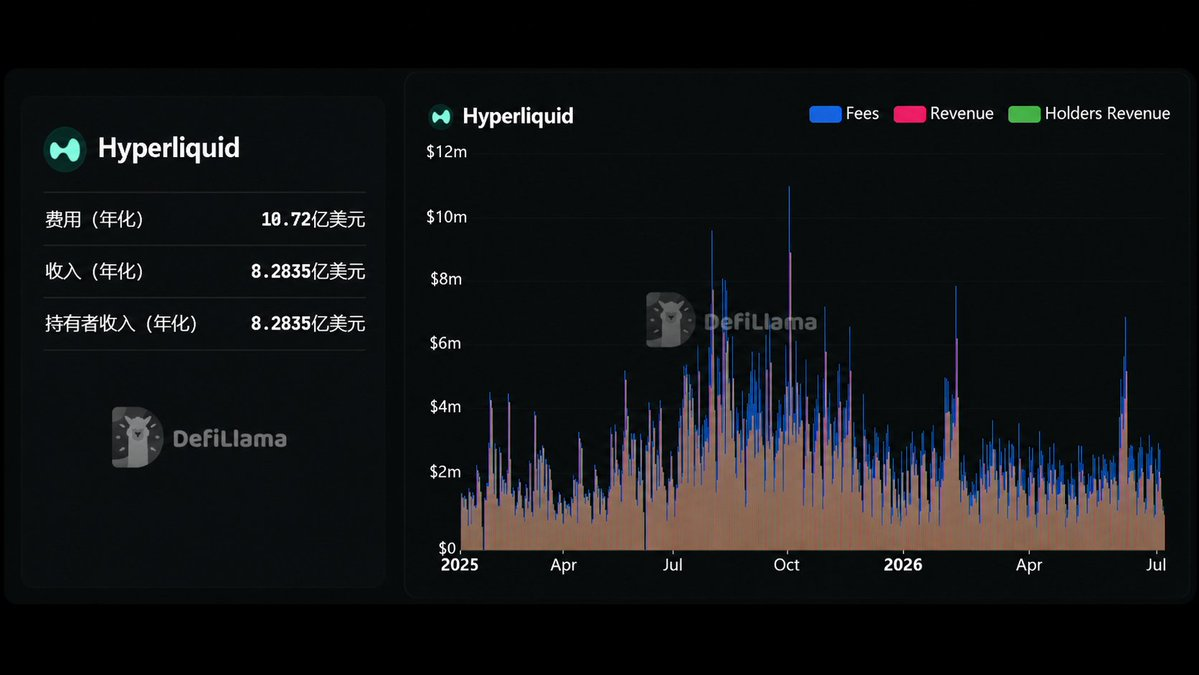

我认为Hyperliquid @HyperliquidX 是交易费模式里最好的例子,没有之一。

原因很简单:第一它当前不靠复杂叙事收费,结构很清晰很简单,最重要的是保持着足够的透明度。

通过链上的接口能很清晰的看到它的收入结构,DeFiLlama对Hyperliquid的费用口径包括合约交易费和Builder fees(未含现货),也就是用户开合约、挂单、吃单、做市、使用Builder Code,都会在不同层面产生费用。

至于这个费用流向哪里,不是这一节的主题,不展开了,但有些数据需要放在这,告诉大家它的闭环做的有多好:

所以它的商业模式很直接:交易量越大,手续费越多;手续费越多,收入越多;收入越多,回购越多。

但交易费模式的问题也很明显: 它吃行情,牛市收入会很性感,熊市收入会明显收缩(看图右变化趋势)

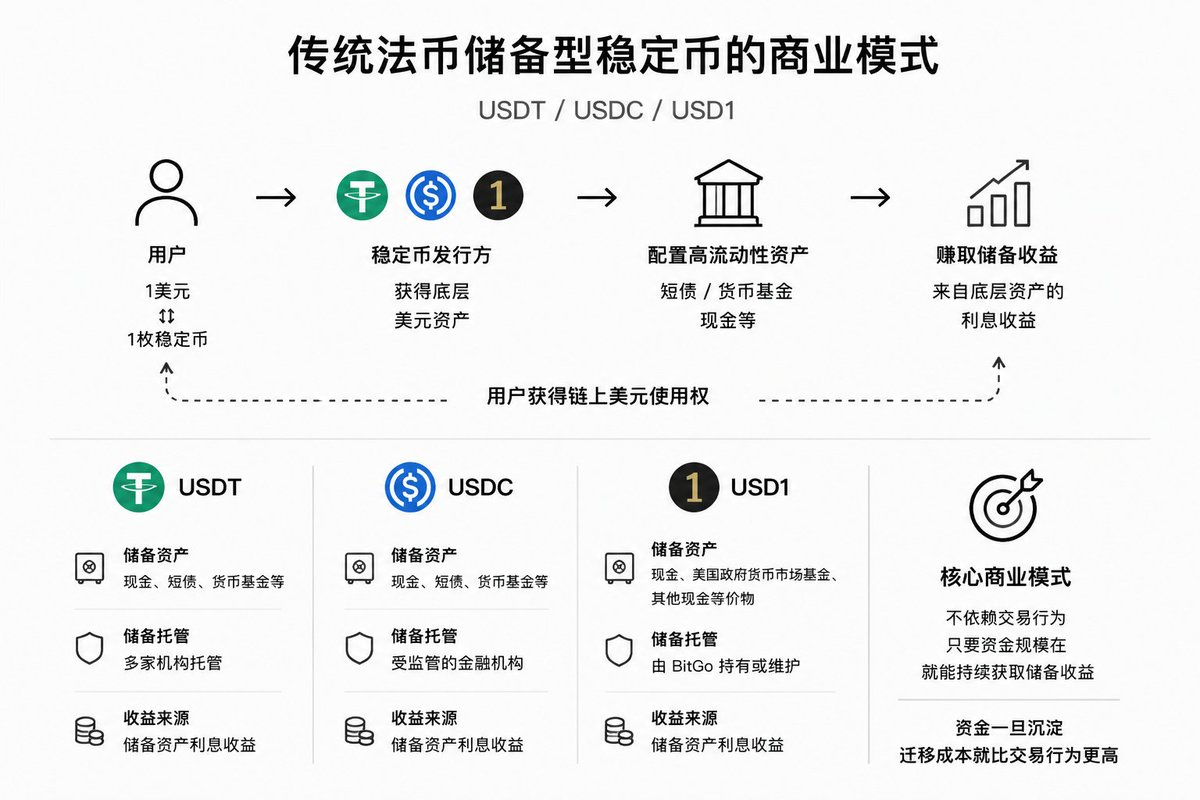

第二种:稳定币储备收益 —— USDT/USDC/USD1

稳定币这一类可以拆成两个维度,一种是传统法币储备型的稳定币,代表有USDT、USDC;另外一种是像Ethena这样的,它严格来说不算“储备收益”的类型,吃的是加密市场里的资金费率和基差,不是本段的范畴里。

USDT和USDC的底层商业模式,本质上都很接近“链上货币市场基金”。

用户拿1美元换1枚稳定币,发行方拿到底层美元资产,然后配置短债、货币基金、现金等高流动性资产,赚储备收益。

USD1也是类似逻辑,但有细微差别,据World Liberty Financial官方文档称,USD1由现金、美国政府货币市场基金和其他现金等价物支持。

用户拿到的是链上美元使用权,发行方拿到的是底层美元资产收益权。

这也是为什么稳定币发行商的商业模式非常强。

它不一定需要用户每天交易,只要稳定币规模在,它就能持续吃到储备端收益,这类商业模式的核心不是“有没有人交易”,而是“有没有足够多的钱愿意留下来”。

-

资金一旦沉淀,迁移成本就比交易行为更高。

第三种:资金利差——Ethena/AAVE

这里要举两个案例,一个是上面提到的Ethena @ethena

它的主打产品也是稳定币,但是和储备收益不同的是,它的稳定币底层是费率收益。

也就是通过对BTC、ETH 等现货资产采取中性对冲策略,赚取合约费率和基差收益(也有一小部分的储备收益,是来自以太的节点质押收益)

而另外一个案例——AAVE @aave ,是资金利差模式的代表。

传统银行赚钱的方式很简单: 低成本吸收资金,高价格放出资金,中间赚利差;

Aave 做的事情和银行有相似之处,但它不是自己吸储放贷, 而是用智能合约把存款人、借款人、抵押品、利率模型和清算机制组织在一起。

用户把资产存进Aave的资金池,借款人用抵押品借出资产,并支付借款利息,当一个资金池里被借走的钱越多,资金利用率越高,借款利率就会上升;当资金池里闲钱很多、没人借,利率就下降

这套机制本质上是在给链上资金自动定价。

而 Aave 的协议收入,则来自借款人支付利息中的一部分抽成。也就是说,借款人支付的利息大部分会分给存款人, 剩下的一部分会通过储备因子进入协议金库,成为 Aave 的协议收入。

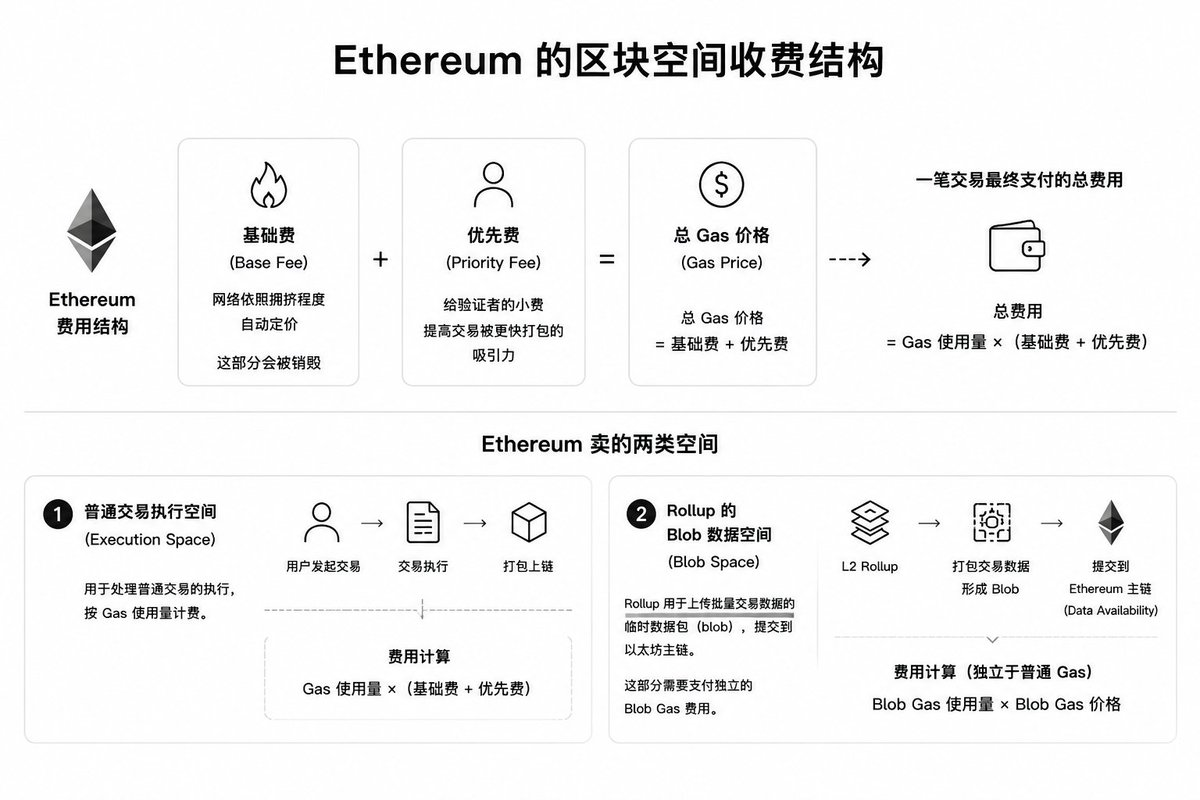

第四种:区块空间出售——Ethereum $ETH

公链真正卖的不是 TPS,而是区块空间.

Ethereum的区块空间收费结构分成了两部分:基础费+优先费,前者是网络依照拥挤程度的自动定价,这一部分会被销毁;后者则是你额外给验证者的小费,用来提高交易被更快打包的吸引力。

-

故而它的费用结构为:总 Gas 价格 = 基础费 + 优先费

-

而一笔交易最终支付的总费用= Gas使用量×(基础费 + 优先费)

除此之外,由于以太是一个整体的生态,有着很多的Layer2,所以它卖的是两类空间:

-

一类是普通交易执行空间,也就是上面提到的;

-

一类是Rollup使用的blob数据空间。

blob是Rollup用来上传批量交易数据的临时数据包,也就是在L2上的数据,在打包的过程中被塞入了“blob”提交给以太这个主链,这个blob同样要交一笔blob gas,这是独立于普通交易gas的另外一个定价标准。

技术性的剖析不是本章的讨论范围,这里就不再展开了,放张图总结一下:

第五种:基础设施服务费

除了交易费、稳定币储备收益、资金利差和区块空间出售之外,我认为 Web3 还有第五类商业模式正在变得越来越重要:

-

基础设施服务费,且很多是以订阅的形式存在

它不是用户交易一次抽一次水,也不是稳定币发行方拿储备去买短债,而是项目方、应用、链本身为了使用某种关键基础设施,持续支付费用。

随着时间的推移和原有业务的成熟,Web3 里的很多协议,正在从“发币项目”变成“基础设施供应商”。

1.比如deBridge @debridge 作为一个跨链桥,除了本身的跨链交易服务之外,还支持帮B端的各个链搭设跨链桥,本质上卖的是跨链通信能力,项目方要跨链传消息、传指令、传流动性,就需要使用它的协议服务。

2.又比如OP Stack @Optimism 卖的是开链能力和共享生态网络。Superchain成员链享受OP Stack标准化构建和生态协同,同时把一部分收入回流给Optimism collective

3.再比如 Chainlink @chainlink 卖的是预言机和可信数据服务。DeFi需要价格信息、衍生品需要喂价,跨链需要消息验证,这些都不是一次性需求,而是持续性基础设施需求。

所以这类模式可以理解成Web3版SaaS,只不过它卖的不是软件账号,而是跨链、开链、预言机、自动化、数据验证这些底层能力。

这类收入短期看不一定最性感,但长期商业价值很高。因为一旦项目方把自己的业务接进这些基础设施里,迁移成本会很高。

之后会考虑将1-3个模式单独拎出来讲讲(看本篇的反馈如何)

最后简单收个尾

一句话总结:

Web3 不是没有商业模式,而是很多商业模式并不直接反映在代币价格里

每种模式列举了一个案例展开

1.交易费—Hyperliquid @HyperliquidX

2.稳定币储备收益—USDT/USDC/USD1 @worldlibertyfi

3.资金利差—Ethena/AAVE @ethena @aave

4.区块空间出售—以太

5.协议级服务费—ChainLink/OP/deBridge @chainlink @Optimism @debridge

如果把这五类商业模式放在一起看,其实会发现一个很明显的变化:

Web3 并不是只有叙事,也开始出现越来越清晰的现金流。

上文提到的这五类模式不会覆盖Web3的全部未来,但至少在当下,它们已经是最容易被验证、最容易被追踪真实现金流的几种商业模式。

为避免篇幅过长,这一篇聊的是这些模式是靠什么赚钱的,没有展开的是这些钱都流向了哪。

下一篇会再聊一个更关键的问题:到底什么因素,会影响这些商业模式的质量?

因为真正好的商业模式,从来不是短期赚到一笔钱, 而是能长期、稳定、可解释地把需求变成现金流。

Web3 也是一样。