原创 | Odaily 星球日报( @OdailyChina )

作者|Azuma( @azuma_eth )

去中心化 Perp DEX 项目 Lighter(LIT)近期的币价表现相当强势。

OKX 行情显示,截至今日 14:30,LIT 暂报 2.65 USDT,24 小时涨幅 19.4%。以四月初的历史低位 0.78 USDT 计算,LIT 在近三个月内已实现了超 3 倍的强势反弹。

综合 Lighter 近期在监管、产品以及代币方面动向,LIT 强势的币价表现可归因于多个基本面叙事同时共振后的结果。

合规进展:“美国本土”交易所的叙事优势

Lighter 本轮走强的的第一条主线,是其在合规路径上的快速清晰化。

这一点在 Lighter 与其最大竞争对手 Hyperliquid(HYPE)的对比中尤为明显,后者长期占据链上 Perp DEX 赛道的龙头位置,但其离岸属性却总是被视作一个潜在的合规隐患,尤其在美国监管框架逐步收紧背景下,这更是意味着持续存在的政策不确定性。

相比之下,Lighter 的定位则更偏向“美国监管体系内生的交易基础设施”。作为美国背景项目,Lighter 正在主动把自身嵌入监管体系之内,从而获得一种新的“合规溢价”。

在四月初的 Q1 投资者电话会议中,Lighter 创始人兼 CEO Vladimir Novakovski 曾明确表示, 公司已在美国启动链上衍生品交易牌照申请流程。 Vladimir 就此直言:“如果要服务 Citadel 等传统金融机构,没有牌照是不现实的。”

昨日,Novakovski 再次于 X 上表示,其个人现已成为美国商品期货交易委员会(CFTC)创新咨询委员会成员。这一点在市场语境中的意义远大于其表面头衔。CFTC 的创新咨询委员会本质上是监管机构与市场参与者之间的“制度缓冲层”,负责就技术、法律与金融交叉领域向 CFTC 提供政策建议。在当前的监管趋势下, Vladimir 的这一新身份意味着 Lighter 不仅仅是在“适应监管”,而是可以参与到规则制定的早期阶段。

此外还有一个需要留意的信息,新任美联储主席沃什在其上任前的财务信息公示中,曾披露自己持有一定的 LIT,虽然这并不意味着沃什会利用自身职权做些什么,但这种“潜在的政策网络关联”还是会强化市场对 Lighter 合规资源优势的定价想象。

新渠道打通:深度绑定 Robinhood

除合规进展外,Lighter 本轮爆发的第二个关键变量在于开拓了新的分发渠道,尤其是与 Robinhood 的深度绑定。

上周,Robinhood 与 Lighter 联合宣布, 前者旗下的 Robinhood Wallet 已支持由 Lighter 驱动的原生 Perp 交易入口,用户可在钱包内直接交易永续合约及代币化股票资产,并使用 USDG 作为计价资产。

作为 Lighter 的投资方,此前市场也曾预期过 Robinhood 与 Lighter 会有相关合作,但也有部分用户担忧 Robinhood 会选择自建 Perp 产品,从而与 Lighter 构成竞争关系。但最新的公告则意味着,Robinhood 最终还是选择了将永续合约交易能力接入 Lighter。

对于 Lighter 而言,这意味着其角色发生了一个质的转变 —— 它已不再仅仅只是一个独立 DEX,而是将逐步成为 Robinhood Wallet 体系中的默认执行层与流动性引擎,Robinhood 的庞大用户群体将能够更便捷地访问其服务。

近期因自身 Meme 代币暴涨而备受关注的知名交易员 Ansem 对此也给出了极高的评价:“Lighter 和 Robinhood 的合作看起来是要‘搞个大的’。”

代币经济模型重塑:回购代币全部销毁

Lighter 近期的另一大关键动作,是在 7 月 1 日官宣了对代币经济模型进行更新,此举进一步强化了 LIT 作为“现金流驱动型资产”的定价逻辑。

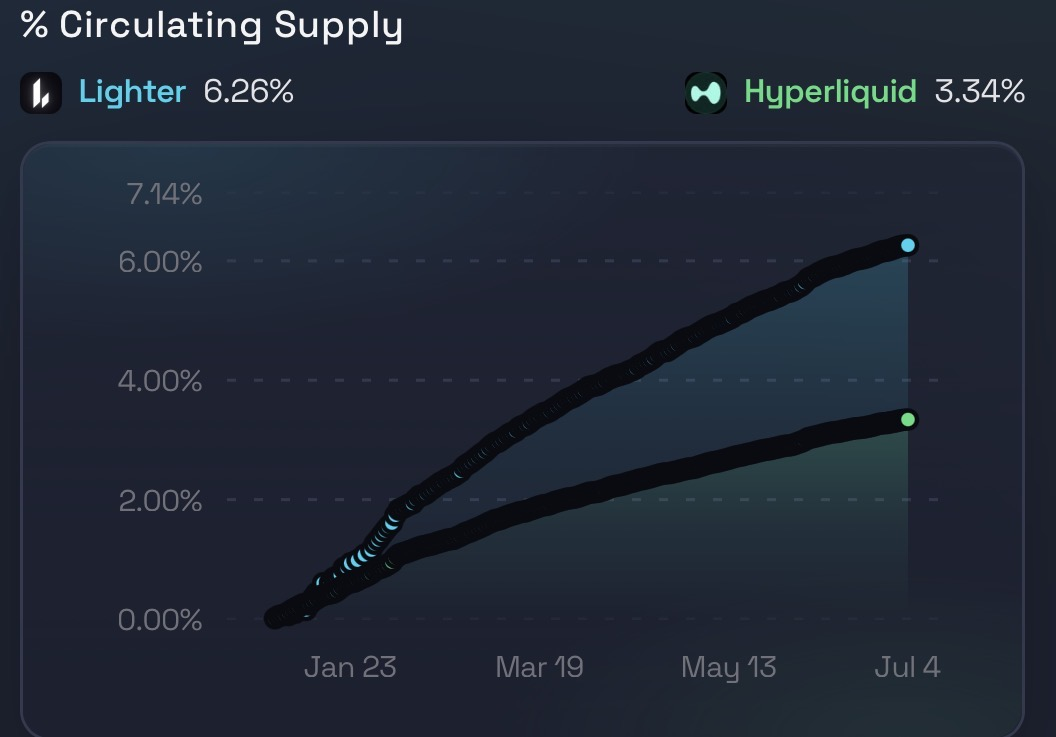

在本次更新中,Lighter 明确将协议收入全部用于回购 LIT,并将回购机制从“程序化买入”升级为“永久销毁”。截至当时,Lighter 已累计回购约 1550 万枚 LIT,占流通供应约 6.26%,并将在 Q2 结束后执行首次链上销毁。

与此同时,LIT 的质押机制也被重新设计。在早期通过 TGE 前收入进行补贴之后,团队宣布将逐步引入生态代币用于质押收益,并将目标年化收益设定在约 6%。在当前约 1.25 亿枚 LIT 质押规模下,对应年分发约 750 万枚代币。

在这一框架下,LIT 的经济模型开始呈现出一个相对清晰的结构: 一端是持续稳定的协议收入 ➡️ 全额回购并销毁 ➡️ 收缩流通供给;另一端是面向长期持有者的质押收益 ➡️ 以生态代币形式定向分配。

跟踪 Perp DEX 赛道的数据分析师 ajey.lit 则贴出了 LIT 与 HYPE 的回购数据对比,结果相当令人意外。与素来强调收入及回购的 HYPE 对比,LIT 的回购力度相对而言甚至更强 —— 截至当前,Lighter 回购代币数量约占流通供应的 6.26%,显著高于 Hyperliquid(HYPE)约 3.34% ;若按回购金额与市值对比的口径计算,Lighter 回购占比约为 4%,亦高于后者约 1.8%。

筹码结构转变:换手完成,车够轻才好拉

如果把合规、分发、经济模型三条线放在一起看,会发现 LIT 的上涨并不是单一催化驱动,而是一个典型的“延迟定价 + 集体重估”过程。

而这一切的前提,是 LIT 的底部筹码已在前期的持续下跌中完成了充分洗盘。

自 LIT TGE 以来,受加密货币市场整体不振,Perp DEX 赛道竞争激烈,以及早期空投用户持续退出的影响,LIT 形成了典型的下行抛压结构;与此同时,做市与长线资金在低位完成了持续吸筹,使得筹码逐渐从“松散分布”转向“集中沉淀”。这一过程本质上可理解为一次底部换手。

在 Lighter 基本面逐步改善的同时, LIT 的市场结构也已从“解套盘与抛压主导”逐步切换到了“增量资金定价主导”。在这种结构变化下,基本面的边际改善才真正开始被放大。 此外,这一结构还叠加了空头仓位的集中存在,在长时间横盘与下跌预期中,部分空头头寸逐步累积,而当价格开始突破关键区间后,市场流动性呈现明显不对称 —— 上方抛压不足,而空头回补成为新增买盘来源,从而放大了价格弹性。

总而言之,LIT 这一轮上涨并不应该被理解为单一因素驱动,而是三个层面的共同作用: 一是基本面从不确定走向可验证;二是筹码结构从抛压主导走向换手完成;三是空头与流动性结构反向放大弹性。

LIT 并没有“突然变强”,只是在“逐步被重新定价”。