作者:BlockWeeks

一枚还未正式大规模流通的稳定币,为什么能让 Circle 股价剧烈波动?

这是 Open USD 最值得拆解的地方。

过去几年,稳定币市场的主线相对清晰: USDT 统治加密交易场景,USDC 占据合规机构市场,其他稳定币则在 DeFi、交易所或区域市场寻找夹缝机会。 稳定币看似是一个“发行美元代币”的生意,但真正的利润来自背后的储备资产收益;真正的护城河来自流动性、交易对、分销渠道、合规信任和用户惯性。

Open USD 的出现,让这个格局突然多了一个新变量。

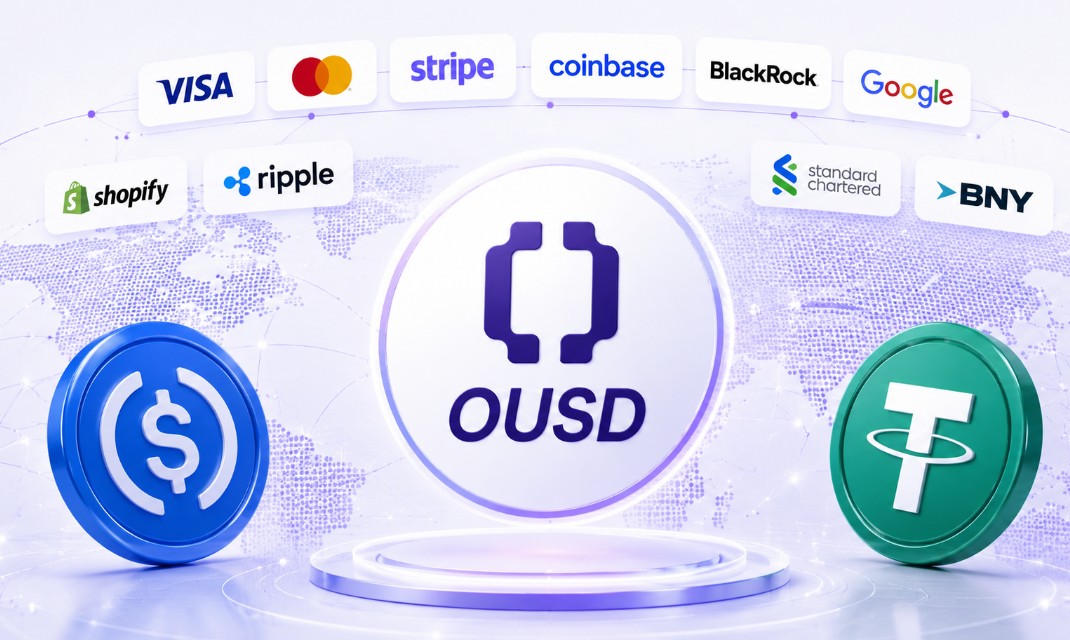

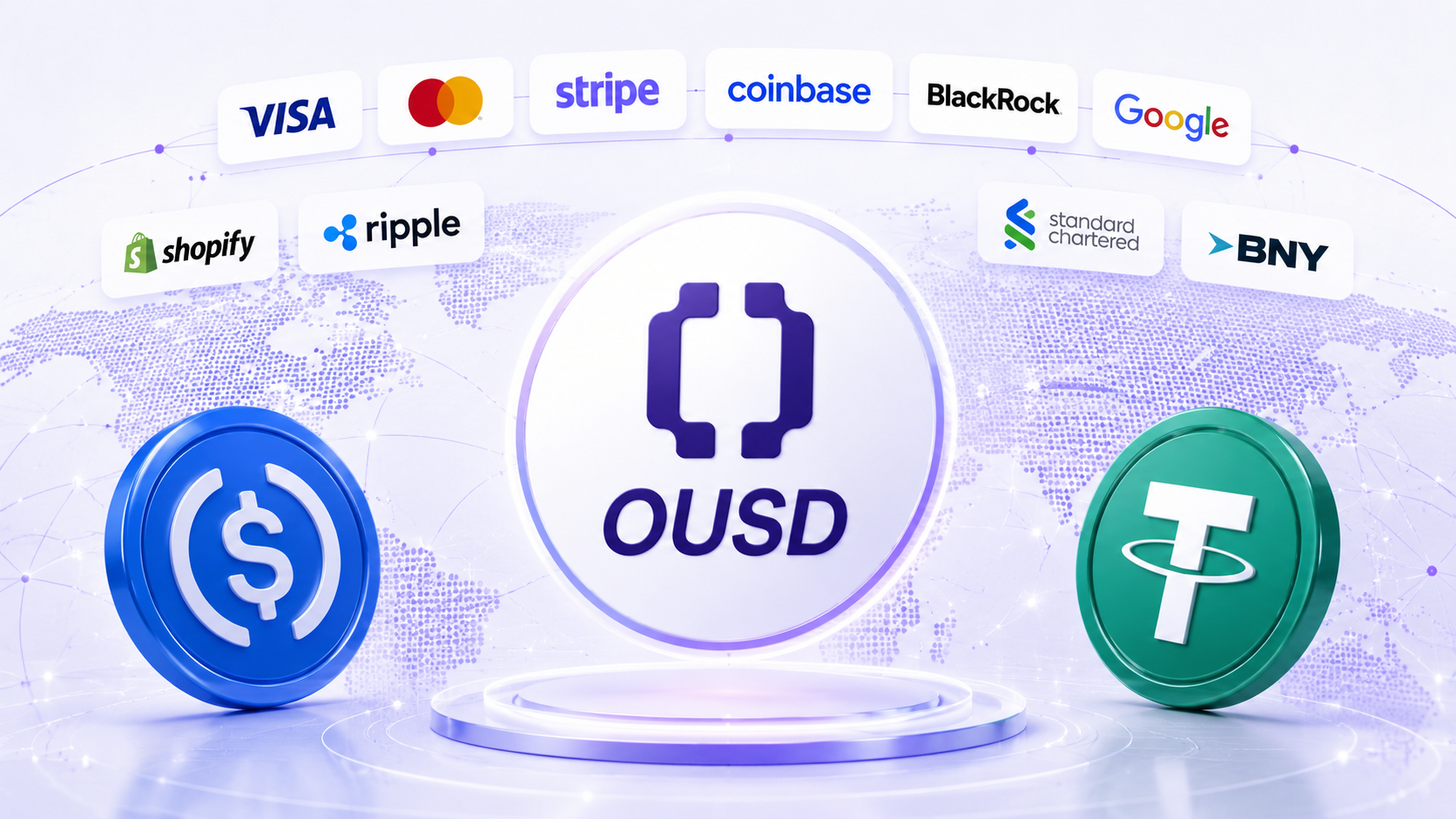

据公开报道,Open Standard 将联合 Visa、Mastercard、Stripe、Coinbase、BlackRock、Google、Ripple、Shopify、BNY、Standard Chartered 等 140 多家公司推出美元稳定币 Open USD,简称 OUSD。它预计将在今年晚些时候上线,并计划用于全球支付、结算、商户收款、跨境转账等企业级场景。它的设计要点包括:企业可以免费 mint 和 redeem;没有人为设置的规模上限;储备资产产生的收益在扣除少量管理费后,将分配给生态参与方;治理也不是传统单一发行方模式,而是由参与企业共同参与。

如果只看表面,这像是稳定币市场又多了一个新玩家。但如果看商业模式,Open USD 真正挑战的不是“谁再发一枚美元币”,而是过去稳定币行业最赚钱的那部分: 谁有资格拿走储备收益。

一、为什么 CRCL 的反应如此剧烈?

Open USD 新闻出来后,市场第一时间想到的是 Circle。

这并不难理解。Circle 的核心资产是 USDC,而 USDC 的核心价值并不只是链上流通量,而是围绕 USDC 储备资产建立起来的商业模式。用户持有 USDC,Circle 将储备配置到现金、短期美债等安全资产中,从中获得利息收入。利率越高,储备规模越大,发行方收益越厚。

这就是稳定币发行方过去几年最诱人的地方:它们发行的是一种价格稳定的链上美元凭证,但赚的是传统金融市场的无风险或低风险利差。

问题在于,Open USD 直接向这个模式开刀。

它告诉支付公司、交易所、钱包、商户、银行和金融科技平台: 你们不必只是稳定币的分销渠道,也不必把用户带来的储备收益全部交给发行方。 你们可以参与一个共享收益的稳定币网络,把过去由发行方独享的“float economics”重新分配给生态成员。

这就是 CRCL 股价反应剧烈的原因。市场并不是认为 OUSD 明天就能取代 USDC,而是在重新评估 Circle 的长期利润率。

如果稳定币发行商未来必须把更多储备收益返还给渠道方,那么 Circle 的估值逻辑就会从“高利润稳定币发行商”,变成“竞争激烈的金融基础设施公司”。估值体系会完全不同。

所以,CRCL 下跌不是单纯因为“来了一个竞争对手”,而是因为投资者意识到:稳定币行业可能正在从发行方主导,转向渠道方主导。

二、OUSD 与 USDT、USDC 到底有什么不同?

理解 Open USD,不能简单把它放进“USDT、USDC 的新竞争币”这个框架里。更准确的说法是: USDT、USDC、OUSD 代表了三种不同的稳定币路径。

USDT 是交易稳定币。

它的核心优势是流动性、交易对、离岸市场、OTC 场景和全球使用惯性。很多用户并不是因为它最透明、最合规才使用 USDT,而是因为它到处都能用、交易深度足够大、兑换路径足够成熟。USDT 的护城河不是白皮书,而是多年积累下来的网络效应。

USDC 是合规稳定币。

它的核心优势是美国监管叙事、机构接受度、透明度、合规合作伙伴和主流金融市场连接能力。相比 USDT,USDC 更容易被机构、上市公司、支付平台和合规 DeFi 场景接受。它是“干净美元”的代表之一。

OUSD 则试图成为渠道稳定币,或者说企业支付稳定币。

它的核心不是先抢 CEX 交易对,也不是先冲 DeFi TVL,而是把稳定币嵌入 Stripe、Visa、Mastercard、Coinbase、Shopify、Ripple、银行和支付服务商的业务流中。如果这些公司真的把 OUSD 放进自己的支付、结算、收款、商户和跨境转账系统里,它就不需要先从散户交易市场打起,而是可以从企业分发网络切入。

这就是它与 USDT、USDC 最大的差异。

USDT 的问题是合规性。

USDC 的问题是收益分配。

OUSD 要解决的问题是渠道激励。

但问题也随之而来: 如果 OUSD 的主要价值是“合作伙伴能分到储备收益”,那么普通用户为什么要使用它? 用户真正关心的是分润机制,还是哪里能收款、哪里能兑换、哪里有深度、哪里能稳定赎回?

这将决定 OUSD 是一个真正的稳定币网络,还是一个面向企业的结算工具。

三、Open USD 真正挑战的是 USDC,还是 USDT?

短期看,Open USD 对 USDC 的威胁远大于 USDT。

原因很简单:OUSD 与 USDC 争夺的是更接近的市场。

USDC 的优势场景包括合规支付、企业结算、机构通道、美国市场、Coinbase 生态、Base 生态和主流金融接口。而 OUSD 的目标也是这些场景。尤其当 Coinbase、Stripe、Visa、Mastercard 等渠道型公司参与其中时,OUSD 与 USDC 的竞争关系就变得非常直接。

但对 USDT 来说,情况不同。

USDT 的核心市场在全球加密交易、离岸流动性、CEX 主交易对、OTC 网络和许多新兴市场支付场景。这个市场不一定会因为 Visa、Stripe、BlackRock 参与一个新稳定币联盟而立刻迁移。USDT 的用户往往不只追求合规,也不只追求收益分配,而是追求速度、流动性、可得性和全球共识。

换句话说,OUSD 越合规、越企业化、越支付巨头化,它越容易冲击 USDC;但它也可能越难直接进入 USDT 最强的离岸交易场景。

所以,所谓“稳定币市场变天”,短期并不意味着 USDT 被颠覆。更现实的路径是: USDC 的利润率和估值叙事先被重估,然后企业支付稳定币成为一个独立战场,最后才可能影响整个稳定币市场结构。

四、140 家巨头联盟,是护城河还是负担?

Open USD 最吸引眼球的地方,是 140 多家公司参与。

但加密行业对这种“巨头联盟”并不陌生。很多人会立刻想到 Libra/Diem。Meta 当年同样试图推动全球支付稳定币,同样拉来一批大公司,同样讲金融基础设施重构,最后却在监管压力、成员退出和政治阻力中失败。

因此,行业一定会问: Open USD 会不会重演 Libra 的剧本?

这个问题不能简单回答。

Open USD 与 Libra 的时代背景不同。Libra 出现时,监管对稳定币的态度更不明确,央行和政府对私人货币网络的警惕也更强。而现在,稳定币已经不再是边缘加密工具,美国、英国、香港、新加坡、欧盟都在推进或讨论稳定币监管框架,支付公司和银行也不再只是观望者,而是正在寻找进入方式。

但联盟模式本身仍然有天然难题。

第一,140 家公司到底是深度集成,还是品牌站台?

如果这些企业只是“支持开放标准”,但并没有把 OUSD 作为默认支付、结算、收款或资金管理工具,那它的意义就会大打折扣。稳定币不是靠 Logo 墙做出来的。USDT 的地位不是靠合作伙伴名单堆出来的,而是靠交易所、OTC、做市商、钱包和用户多年使用形成的。

第二,参与方利益是否一致?

Visa、Mastercard、Stripe、Coinbase、Ripple、银行、交易所、钱包、商户平台之间既是合作伙伴,也是潜在竞争者。它们都希望拿到稳定币带来的支付效率和储备收益,但当网络利益分配、链选择、治理权、合规责任、技术标准和用户入口发生冲突时,谁说了算?

第三,联盟治理是否会降低决策效率?

单一发行方的缺点是利益集中,但优点是决策快、责任清晰。联盟治理的优点是更中立、更能吸引渠道,但缺点是协调成本高。一旦遇到监管审查、赎回压力、链上安全事故、合作伙伴违规或重大市场波动,OUSD 需要证明它不是一个“人人参与、无人负责”的结构。

这也是 Open USD 最大的悖论: 参与方越多,它的分发能力越强;但参与方越多,它的治理复杂度也越高。

五、流动性不是宣布出来的

稳定币最难的部分从来不是发行,而是流动性。

理论上,发行一枚美元稳定币并不难。难的是让所有人相信它、接受它、交易它、持有它,并在需要时能以极低成本换回美元或其他主流稳定币。

OUSD 要做成,至少要解决四层流动性问题。

第一层是链上流动性。

如果 OUSD 在 Solana、Base、Polygon、Stellar 等多条链上线,它需要在每条链上都有足够深的交易池。否则用户收到 OUSD 后,想换成 USDC、USDT 或法币时,就会遇到滑点、跨链成本和兑换路径问题。

第二层是交易所流动性。

如果 CEX 不给 OUSD 开主流交易对,或者只开少量边缘交易对,它就很难进入加密市场的主流资产循环。稳定币的流动性不是“存在于链上”就够了,它必须进入交易所、做市商、借贷协议、支付通道和 OTC 网络。

第三层是支付场景流动性。

OUSD 的优势在企业支付。如果 Stripe、Visa、Mastercard、Shopify 这类平台真的把 OUSD 嵌入商户收款和结算流程,那它可以从真实支付需求中产生流动性。但如果商户收到 OUSD 后仍然要立刻换成美元、USDC 或 USDT,那么 OUSD 就只是一个中间资产,真正的需求并不稳定。

第四层是心理流动性。

这也是最容易被低估的一层。用户为什么敢长期持有 USDT?为什么机构更愿意接受 USDC?答案不只是储备资产,而是市场共识。稳定币的本质是信用网络,信用网络需要时间沉淀。Open USD 可以通过巨头背书加速信任建立,但很难绕过使用习惯和危机检验。

所以,Open USD 的挑战不是“能不能发行”,而是“能不能让人默认使用”。

六、合规主体、储备托管和赎回机制才是硬核问题

目前 Open USD 的叙事很强,但真正决定它安全边界的是一组更基础的问题:

- 发行主体是谁?

- 适用哪一套监管框架?

- 储备资产具体由什么组成?

- 现金、短期美债、货币市场基金比例如何?

- 储备由谁托管?

- 多久做一次储备证明?

- 是否有完整审计?

- 发生挤兑时,谁负责赎回?

- 赎回是否 24/7?

- 合作伙伴能否直接赎回,普通用户能否赎回?

- 如果某个合作伙伴出问题,是否会传染到整个网络?

稳定币的安全性不能只靠“有大公司参与”来证明。大公司参与可以降低信任成本,但不能替代合规结构、资产隔离、托管安排、审计频率和赎回机制。

尤其是储备收益分配这个设计,本身也可能带来新的监管问题。

如果 OUSD 将储备资产收益分配给生态参与方,这到底是支付渠道激励、商业返佣,还是某种金融收益安排?不同司法辖区可能会有不同解释。对银行、支付公司、交易所和商户平台来说,拿稳定币储备收益是否会引发额外合规要求,也需要进一步观察。

这也是 Open USD 未来必须回答的关键: 它不能只证明自己“更开放”,还要证明自己“更可监管、更可审计、更可赎回”。

七、Coinbase 的角色最微妙

Open USD 这条新闻里,最值得玩味的名字之一是 Coinbase。

Coinbase 与 Circle 长期围绕 USDC 深度绑定。USDC 不仅是 Circle 的核心业务,也与 Coinbase 的交易、托管、Base 生态和收益结构密切相关。现在 Coinbase 又参与 OUSD,市场自然会问: 这是否意味着 Coinbase 在为自己寻找 USDC 之外的新稳定币选项?

这并不一定意味着 Coinbase 要抛弃 USDC。更合理的理解是,Coinbase 不想错过稳定币分润模式变化带来的新权力结构。

如果稳定币未来从“发行方主导”转向“渠道主导”,那么 Coinbase 这种拥有用户、交易、托管、链和支付入口的平台,天然希望在新网络中占据更强位置。它不愿只做 USDC 的分销方,也不愿把自己的渠道价值完全让渡给单一发行方。

因此,Coinbase 参与 OUSD,更像是一次战略对冲。

它既可以继续享受 USDC 带来的既有收益,也可以在 OUSD 中争取新的治理权、分润权和支付入口。一旦 OUSD 在 Base 上发行,Coinbase 甚至可以同时把 USDC 和 OUSD 放在不同场景中:USDC 继续服务交易、合规资产和 DeFi 场景,OUSD 则服务企业支付、商户结算和跨平台分发。

这对 Circle 来说并不舒服。

因为 Circle 最大的外部分销伙伴之一,正在参与一个可能重新定义稳定币分销收益的联盟。

八、利率下降后,OUSD 的吸引力还在吗?

OUSD 的一个核心卖点是储备收益共享。但这个卖点本身高度依赖利率环境。

在高利率周期里,稳定币储备资产收益非常可观。谁掌握稳定币发行权,谁就掌握了一座现金流矿山。把这部分收益分给渠道方,自然能吸引支付公司、交易所、钱包和商户平台加入。

但如果未来美债收益率下降,储备收益变薄,OUSD 的分润吸引力会不会下降?

这是一个重要问题。

如果 OUSD 的差异化主要来自收益共享,那么当收益下降时,它必须证明自己还有其他价值:更低成本的支付网络、更高吞吐量、更好的商户集成、更强的多链兼容性、更稳定的赎回通道、更开放的治理机制。

否则,一旦稳定币行业进入低利率周期,收益分润的故事就会打折。

这同样会反过来影响 Circle 和 Tether。高利率让稳定币发行商变成利润机器,低利率则会迫使它们更重视支付手续费、企业服务、链上金融基础设施和生态绑定。Open USD 的出现,可能只是提前把这场竞争搬到了台前。

九、“Open” 到底有多 open?

Open USD 的名字很有野心。它不叫某家公司 USD,而叫 Open USD。

但越是这样,行业越会追问: 它到底有多开放?

如果治理权主要掌握在大型支付公司、银行、科技巨头和交易所手中,那么它是不是只是一个巨头联盟控制的新支付网络?中小公司能不能参与?开发者能不能无许可集成?DeFi 协议能不能平等接入?收益分配规则是否透明?治理提案是否公开?链上是否可验证?

更敏感的是审查问题。

合规稳定币通常需要黑名单、冻结和监管配合能力。Open USD 如果面向全球企业支付,几乎不可能完全摆脱合规审查机制。那么它与 USDC 在审查和冻结能力上有什么区别?如果一个稳定币由更多巨头共同治理, 它是更中立,还是更容易被传统金融和监管体系控制?

这会成为加密原教旨主义者批评 OUSD 的主要方向。

Open USD 想讲的是开放标准,但市场最终会检验的是开放准入、开放治理、开放流动性和开放开发者生态,而不只是开放的品牌叙事。

十、从稳定币发行战争到渠道战争

过去,稳定币竞争的核心问题是:谁发行的币更可信?

现在,Open USD 提出了一个新问题: 谁拥有分发稳定币的渠道?

这个变化非常重要。

稳定币发行方过去像银行,控制储备资产和赎回机制。渠道方则像分销商,负责把稳定币带给用户、交易所、商户和应用。但如果渠道方发现,自己才是稳定币 adoption 的真正来源,它们自然会要求更高分成,甚至联合起来做自己的稳定币。

Open USD 本质上就是渠道方的一次集体议价。

- Visa、Mastercard、Stripe 掌握支付网络。

- Coinbase、OKX、Bybit、MetaMask 掌握加密用户入口。

- Shopify 掌握商户场景。

- Ripple 掌握跨境支付叙事。

- BlackRock、BNY、Standard Chartered 等机构带来传统金融背书。

- Google、IBM、Cloudflare 等科技公司则意味着稳定币可以进入更广泛的互联网基础设施讨论。

如果这些公司只是各自支持一个稳定币,意义有限。

但如果它们把 OUSD 作为共同支付资产、共同结算资产和共同收益分配网络,稳定币竞争就不再只是 Circle 和 Tether 的发行竞争,而是进入“联盟与渠道”的竞争。

这正是 Open USD 最有杀伤力的地方。

十一、稳定币市场会变天吗?

答案取决于时间尺度。

BlockWeeks认为,短期看Open USD 不会立刻颠覆 USDT,也不会马上取代 USDC。稳定币市场有很强的路径依赖,流动性和使用习惯不是新闻发布会能改变的。USDT 的交易深度、USDC 的合规网络、两者在 CEX、DeFi、钱包和支付渠道中的既有地位,仍然是非常强的护城河。

中期看,OUSD 会对 USDC 形成明显压力。尤其是在企业支付、商户结算、跨境收付款、Base/Solana 生态和机构合作场景中,OUSD 的共享收益模式会迫使 USDC 重新思考渠道激励。Circle 未必会输,但它可能不得不让出更多利润给合作伙伴。

长期看,如果 OUSD 真能把支付巨头、科技公司、银行、交易所、钱包和商户平台连接成一个真实使用网络,那么稳定币行业的竞争逻辑会发生变化。

未来的稳定币市场可能不再是简单的 USDT vs USDC,而是分化为几类:

- 交易稳定币,服务 CEX、OTC 和全球加密流动性;

- 合规稳定币,服务机构、托管、RWA 和监管友好型 DeFi;

- 支付稳定币,服务商户、跨境转账、企业结算和金融科技平台;

- 收益共享稳定币,服务渠道方和生态伙伴;

- 区域稳定币,服务特定司法辖区、本地银行和本地支付网络。

Open USD 的意义不在于它一定能成为最大稳定币,而在于它把稳定币从“发行方垄断收益”的时代,推向“渠道方重新分配收益”的时代。

十二、真正的问题不是 OUSD 能否上线,而是它能否成为默认选项

稳定币行业有一个残酷规律:用户很少主动迁移,除非新资产成为默认选项。

USDT 成为默认交易稳定币,是因为交易所和 OTC 市场长期选择它。

USDC 成为合规稳定币,是因为 Coinbase、Circle、DeFi 协议和机构通道长期选择它。

如果 OUSD 要成功,它也必须成为某些关键场景里的默认选项。

比如:

- Stripe 是否把 OUSD 作为企业稳定币支付的默认结算资产?

- Coinbase 是否在 Base、Commerce、Wallet 或机构业务中重点支持 OUSD?

- Visa 和 Mastercard 是否真的把 OUSD 嵌入结算或商户网络?

- Shopify 商户是否能低成本接收和结算 OUSD?

- DeFi 协议是否愿意把 OUSD 纳入抵押品和流动性池?

- CEX 是否愿意开出足够深的 OUSD 交易对?

- 做市商是否愿意为 OUSD 提供稳定兑换深度?

- 银行是否愿意提供可靠的法币出入金和赎回通道?

如果这些问题的答案是肯定的,OUSD 就不仅仅是一个新稳定币,而是一个新的支付清算网络。

如果答案是否定的,那么它就是一次声势浩大的联盟实验,最终可能停留在“巨头支持但用户无感”的尴尬状态。

结语:Open USD 的真正战争

Open USD 不是又一个稳定币故事,而是一场关于稳定币权力结构的战争。

过去,稳定币发行方掌握储备收益,渠道方负责带来用户。

现在,渠道方开始联合起来要求分享收益,甚至共同定义新的稳定币标准。

这就是 CRCL 股价反应剧烈的根本原因,也是加密行业应该关注 Open USD 的真正原因。

它不一定会马上改变稳定币市场排名,也不一定会迅速挑战 USDT 的交易霸权。但它已经提出了一个足够尖锐的问题:

当稳定币成为全球支付和金融基础设施时,收益应该归发行方,还是归推动它被使用的整个网络?

如果答案开始向后者倾斜,那么稳定币行业的下一个阶段,就不会只是 USDT 与 USDC 的双寡头竞争,而会进入发行方、支付公司、交易所、银行、钱包、商户平台和科技巨头共同参与的联盟战争。

Open USD 能否成功还不确定。

但它已经让市场意识到: 稳定币最赚钱、也最关键的部分,正在从“发行”转向“分发”。

而一旦分发渠道开始集体觉醒,稳定币市场就很难再回到过去那个发行方独享收益的时代。