TL;DR

- 甲骨文交出强劲财报和云业务指引,但盘后一度跌超一成,市场担心 AI 基建太烧钱。

- 需求没有消失,问题变成订单要穿过数据中心、GPU、电力和融资成本后,能留下多少自由现金流。

关联标的:ORCL、NVDA、MSFT、AMZN、GOOG、META、QQQ,以及潜在上市的 OpenAI、Anthropic、SpaceX。

甲骨文这份财报,几乎是 AI 多头想看到的一切。

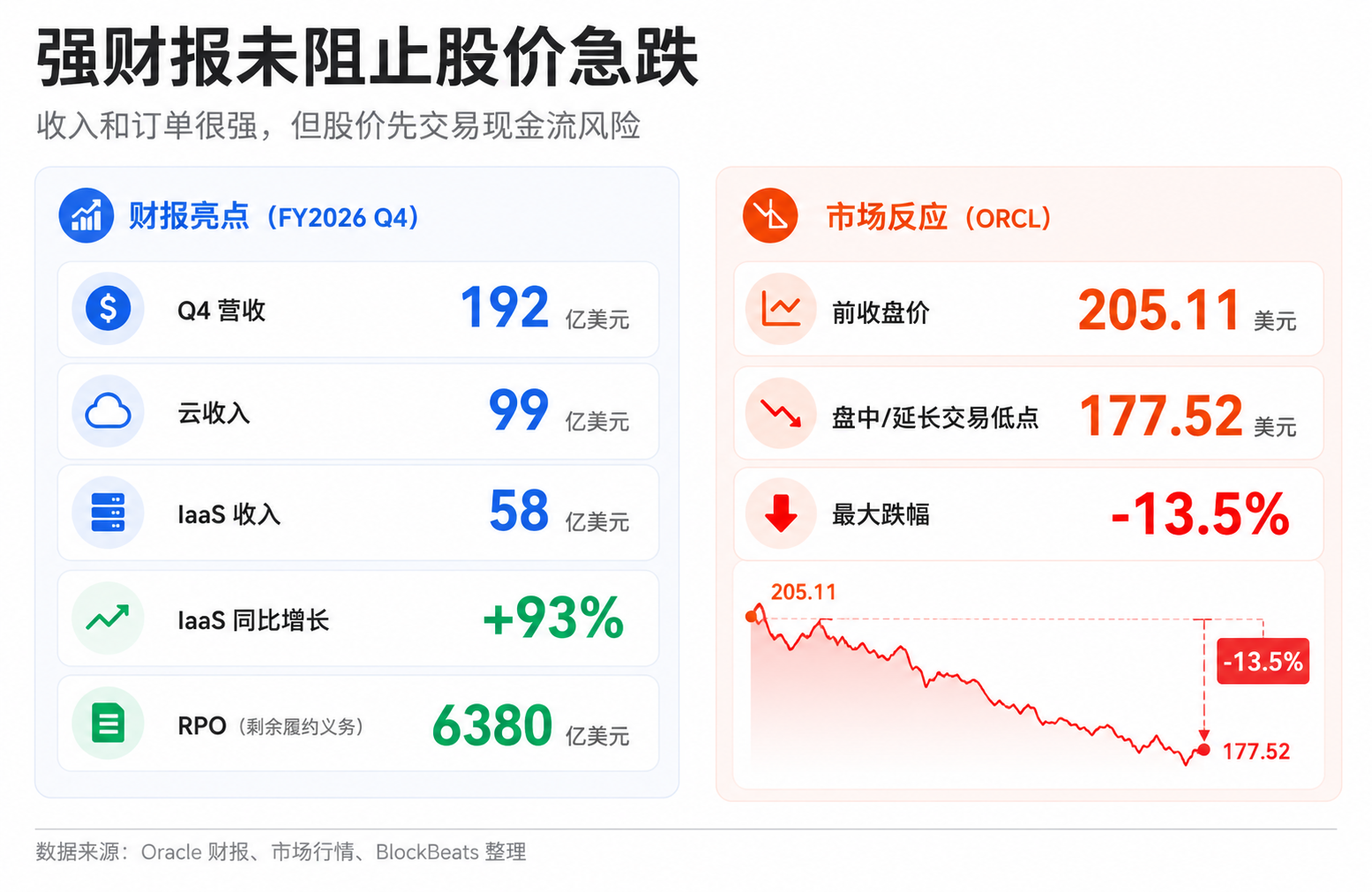

据 Oracle 官方财报,2026 财年第四季度营收 192 亿美元,云收入 99 亿美元,IaaS(基础设施即服务)收入 58 亿美元、同比增长 93%。剩余履约义务(RPO,已签未确认收入)从 5530 亿美元增至 6380 亿美元。公司给出的 2027 财年第一季度指引也很强,预计总营收同比增长 27% 至 29%,云收入按固定汇率增长 57% 至 63%。全年营收指引则为 900 亿美元。

但市场第一反应不是奖励,而是卖出。行情显示,甲骨文在延长交易中从前收约 205.11 美元一度触及 177.52 美元,最大跌幅约 13.5%。

这轮 AI 交易最值得注意的变化就在这里:公司讲的是增长,股价问的是回本。

过去两年,市场愿意为「AI 需求有多大」支付溢价。云收入增长、算力订单、GPU 采购、模型公司合作,都能成为估值上修的理由。甲骨文这次反应说明,同样一组好消息,正在被市场用另一套公式重算:为了拿到订单,公司要提前花多少钱?要借多少钱?要不要发股?数据中心交付后多久满载?毛利率和自由现金流什么时候跟上?

AI 需求还在,但 AI 交易正在从「谁拿到订单」进入「谁算得过账」。

好财报触发了融资担忧

如果只看收入端,甲骨文并不像一家出问题的公司。

第四季度营收高于市场预期,云收入继续扩大,IaaS 增速尤其强。RPO 大幅上升,也增强了未来收入可见度。对一家正在转向 AI 云基础设施的公司来说,这类数据本应支撑「需求真实存在」的叙事。

公司指引同样激进。下一财季收入和云业务都预计维持高增长,2027 财年总营收目标达到 900 亿美元。电话会和媒体纪要还提到大型 AI 基础设施合同、数据中心交付进度,以及 OpenAI 等客户合作线索。客户没有停止下单,AI 算力需求也没有突然消失。

市场现在不只看订单大小,也看订单背后的资本消耗。

AI 云不是轻资产软件业务。甲骨文要承接前沿模型公司和大型企业客户的需求,需要建设数据中心,采购或接入 GPU,配置网络、电力、冷却系统,还要在客户收入完全确认之前先投入大量现金。订单越大,未来收入越可见,前期投入也越重。

这就是「好消息变成卖出理由」的原因。RPO 增长说明未来有活干,也要求公司把产能建出来。云收入高增证明需求强,同时强化了市场对资本开支继续上行的预期。投资者开始把同一组数据翻译成另一个问题:这家公司是不是要用更重的资产负债表,才能换来这些增长?

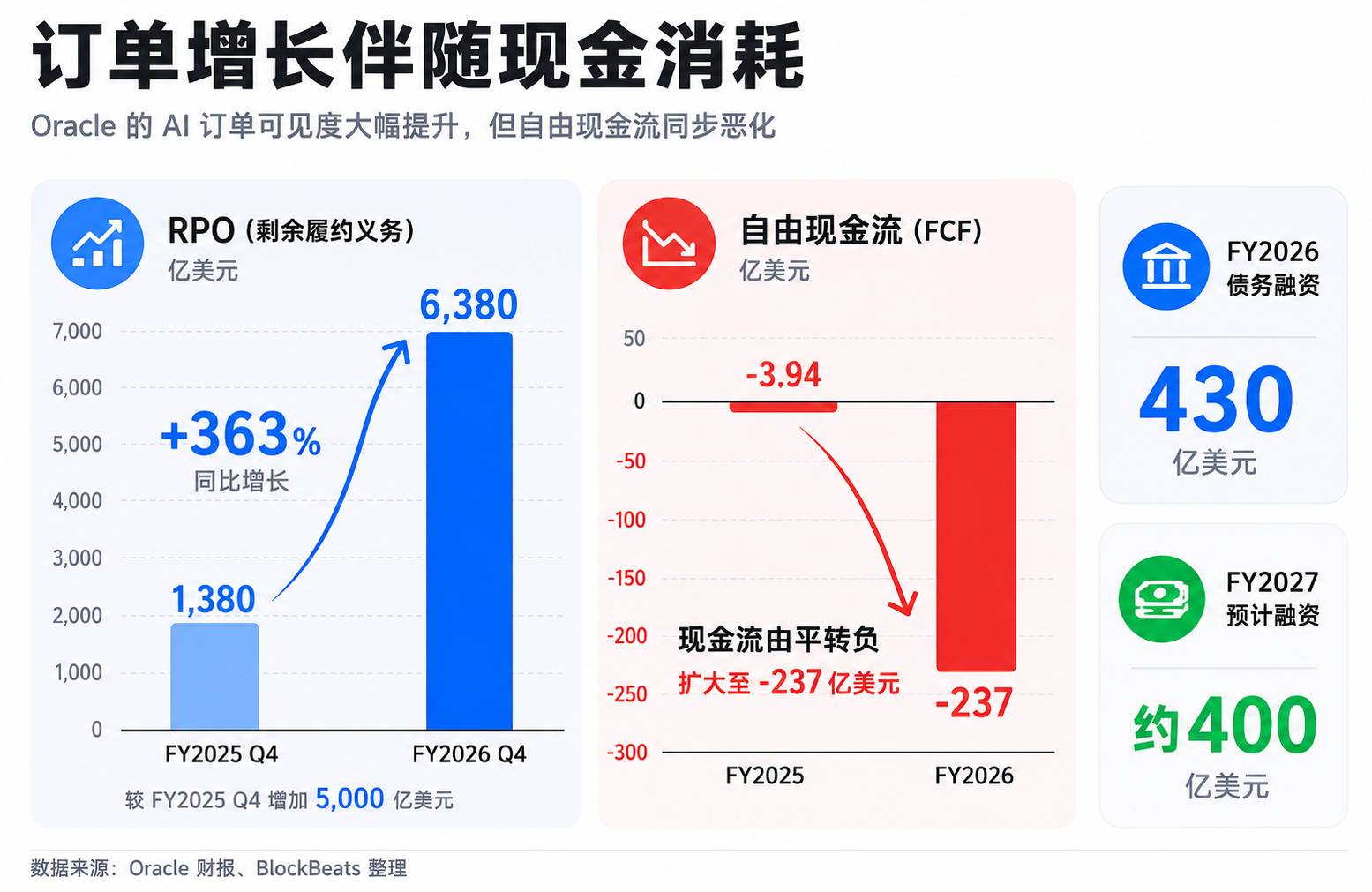

甲骨文官方披露,2026 财年自由现金流为 -237 亿美元。公司在 2026 财年已完成债务融资 430 亿美元、股权融资 50 亿美元。对 2027 财年,公司预计通过债务和股权融资约 400 亿美元,其中包括已宣布的 200 亿美元 ATM 股权发行计划,并称 2026 日历年不预计再发债。

这里也有一个反向信息需要放进估值框架。公司称,大型 AI 合同中客户预付或自供 GPU 的部分合计 750 亿美元,这可以降低甲骨文需要自行筹措的资本规模。换句话说,压力不是「所有钱都由甲骨文先垫」,而是市场要确认:扣除客户预付和自供硬件后,公司剩下的融资、折旧和运营负担是否仍然过重。

增长仍有价值,但市场开始要求证明,增长的价值高于增长的成本。

AI 基建更像电厂,不像软件订阅

AI 基础设施最容易让投资者误判的一点,是把它当成传统软件增长来看。

软件公司的理想模型是产品做出来后,新增客户带来的边际成本较低,收入增长可以较快转化为利润。AI 云更像电厂、高速公路和仓库的结合体。客户真正使用前,公司要先有机房、芯片、电力和网络。客户开始使用后,还要承担折旧、运维、能耗和升级成本。

这会制造一个时间错配:现金流压力先出现,利润兑现后出现。

可以把它理解成一家餐厅收到大量预订,于是决定开更多门店。预订说明需求好,但开店要先租房、装修、买设备、招人。预订越多,扩张越快,前期现金流越紧。只有当新店坐满、翻台率稳定、客单价覆盖租金和人工后,这些预订才会变成利润。

AI 数据中心也是类似逻辑,只是金额更大、周期更长,不确定性更高。

甲骨文面对的是前沿模型公司和大型企业客户。它们的算力需求可能非常真实,也可能长期增长。但基础设施提供商必须提前押注:买多少 GPU、建多少容量、锁多少电力、以什么价格签长期合同。如果未来利用率爬坡慢于预期,或者云服务价格下降,或者电力和硬件成本高于预期,今天看起来漂亮的订单,未必能快速变成高质量现金流。

这也是市场对资本开支特别敏感的原因。

资本开支本身不是坏事。对云厂商来说,扩张产能是抓住 AI 需求的必要条件。英伟达、微软、亚马逊、谷歌和 Meta 都在同一条链条上:有人卖芯片,有人建云,有人训练模型,有人把模型嵌入产品。过去,投资者愿意相信整条链都会因为 AI 需求扩张而受益。

但当资本开支越来越大,市场会开始区分「花钱买增长」和「花钱买利润」。

如果一家公司的数据中心很快满载,客户稳定续约,云毛利率改善,自由现金流回升,高资本开支就是提前锁定未来利润。相反,如果公司持续加大投入,却需要不断融资支撑扩张,利润又被折旧、利息和运维成本吃掉,高增长就会被打折。

甲骨文这次下跌,本质上是市场把 AI 基建从「收入故事」重新放回「资产回报率」框架里看。

公开市场开始重比 AI 资产

甲骨文不是孤例,它只是把一个更大的问题提前暴露出来:公开市场正在重新比较 AI 资产质量。

过去 AI 交易有一个相对简单的排序。谁离算力最近,谁离模型最近,谁能拿到企业 AI 支出,谁就应该享受估值溢价。英伟达因为 GPU 需求成为核心标的,云厂商因为承接训练和推理需求获得重估,软件公司则围绕 AI 功能和订阅提价讲故事。

现在排序开始细化。投资者不再只问「谁有 AI 故事」,而是问「谁能把 AI 需求留在利润表和现金流量表里」。

对英伟达来说,市场会看客户资本开支是否可持续,因为芯片需求最终来自云厂商和模型公司的预算。对微软、亚马逊、谷歌和 Meta 来说,市场会看 AI 投入能否转化为云收入、广告效率、订阅增长或成本下降。对甲骨文这样的基础设施扩张者来说,市场的问题更直接:数据中心投入能不能带来足够高的利用率和回报率。

这也是潜在大型 IPO 会带来影响的原因。

SpaceX、OpenAI、Anthropic 等大型私人公司如果未来进入公开市场,未必会简单「抽走」纳指流动性,历史上大型 IPO 窗口对科技股表现也没有稳定规律。但它们会带来一个现实压力:公开市场会多出一批估值极高、叙事极强、盈利路径仍需验证的 AI 或科技资产。

当这些资产摆到同一个货架上,投资者会重新比较。买已上市云厂商,是买更确定的现金流和平台能力。买模型公司,是买更靠前的技术叙事和应用入口。买基础设施公司,是买算力需求的确定性,也承担资本开支压力。买英伟达,则是在押注整个 AI 投入周期继续延长。

如果风险偏好很高,投资者可能同时买下所有 AI 资产,认为它们处在同一条增长曲线上。一旦利率、融资成本或盈利预期发生变化,市场就会更挑剔。谁的收入确定性更高,谁的毛利率更稳,谁的现金流更快改善,谁的估值就更容易被保住。

甲骨文的反直觉下跌,正好发生在这种切换里。AI 交易还没有结束,但无差别抬估值的阶段已经变得更脆弱。

下一步看数据中心兑现

甲骨文这次被卖出,不能直接推导出 AI 泡沫已经破裂。需求端数据仍然强,云收入、RPO、客户合作和公司指引都说明,企业和模型公司对算力的需求还在。更准确的说法是,市场开始把需求和回报拆开定价。

接下来最重要的变量,是数据中心交付之后的利用率和利润率。

如果相关项目按计划交付,客户使用量快速爬坡,云收入继续兑现,同时毛利率没有被电力、折旧和运维成本明显吞噬,市场对高资本开支的担忧会被缓解。今天的下跌可能只是一次阶段性重估:投资者先要求更高风险补偿,等现金流证明后再重新给估值。

但如果后续财报显示,收入增长仍依赖更大规模资本开支,融资需求继续上升,自由现金流改善缓慢,或者股权融资带来稀释压力,甲骨文就不只是个股问题,而会成为 AI 基础设施估值框架变化的样本。

投资者下一步需要看的,不是 AI 订单有没有继续增加,而是订单穿过数据中心、GPU、电力和融资成本后,还能留下多少现金流。