原文作者:Mike,Frank,MSX 麦通

如果一切按计划推进,SpaceX 将在 6 月 12 日以 SPCX 为代码登陆纳斯达克。

不出意外的话,这将成为全球资本市场历史上规模最大的 IPO—— 按照目前披露的发行安排,SpaceX 计划募资约 750 亿美元,目标估值约 1.75 万亿美元, 不仅超过沙特阿美当年 IPO 的募资规模,也会让它一上市就跻身全球最贵的上市公司之一。

但对市场而言,SpaceX 的意义远不止「又一支明星科技股上市」。

更重要的是,商业航天这个长期处在想象力与高门槛之间的赛道,终于有了一个真正意义上的公开市场定价锚点。过去几年,投资者知道太空经济很性感,知道卫星互联网、商业发射、遥感数据、国防航天都有长期空间,但很难判断这些资产到底应该值多少钱。

SpaceX 一旦以公开市场价格交易,所有上市商业航天公司都会被重新摆上同一张估值表,谁更接近 SpaceX 的能力边界,谁有真实订单和收入,谁只是借题材上车,都会被市场重新区分。

因此,在 SpaceX 上市前后重新理解商业航天,重点并不是追逐短期情绪,而是回答三个问题: 第一,商业航天为什么值得长期关注?第二,板块内部哪些公司真正拥有可持续的商业模式?第三,SpaceX 上市之后,到底是虹吸资金,还是带飞整个板块?

一、商业航天:从政府工程,到商业资产

要理解为什么商业航天值得长期关注,需要要理解这个行业正在经历的历史性转型。

过去几十年,进入太空基本是国家能力的延伸。美国有 NASA,苏联有苏联航天局,后来是俄罗斯国家航天集团,火箭研发、卫星发射、空间探索,本质上都是政府主导的大型工程,商业资本虽然有参与,但很难成为主导力量。

原因也很简单,成本太高,周期太长,失败率太高。传统卫星发射动辄数亿美元,项目建设周期以年为单位,商业回报周期甚至可能以十年计,对大多数企业来说,这不是一个可以用普通商业模型承接的赛道,而更像国家战略投入的一部分。

正因如此, SpaceX 改变行业的关键,并不只是它把火箭送上天,而是它重塑了进入太空的成本曲线。

可复用火箭是这场变化的核心。猎鹰 9 号第一级火箭可以在发射后自主返回并着陆,经过检修后再次执行任务。这一技术使发射从一次性消耗品,变成可以被反复摊销的基础设施。过去数亿美元一次的发射成本,被压缩到数千万美元级别,未来随着 Starship 等新一代系统成熟,成本仍可能继续下降。

那一旦成本曲线向下突破,原本不成立的商业模式就会开始成立。

卫星互联网是最直接的例子。过去想要发射成千上万颗卫星组成低轨星座,在经济上几乎难以想象;但在可复用火箭降低成本之后,Starlink 才有可能从一个宏大的构想,变成面向全球用户收费的订阅制网络。

遥感数据服务也是同样逻辑。商业卫星拍摄地球、追踪农作物、监测港口、服务国防与保险行业,过去受限于卫星制造与发射成本,很难大规模商业化;但当卫星部署成本下降、数据处理能力增强,太空数据就有机会从「高端定制服务」变成「持续订阅的数据产品」。

更长期看,空间制造、在轨服务、月面任务、太空 AI 数据中心等方向仍处在早期探索阶段,但它们背后的底层逻辑是一致的,只有进入太空的边际成本持续下降,新的需求才会被释放出来。

历史上类似的场景并不少见。页岩气技术突破压低了开采成本,美国能源格局随之改变;智能手机压低了移动计算门槛,移动互联网由此爆发;云计算把 IT 基础设施从一次性资本支出变成按需付费,SaaS 才真正成为大行业。

商业航天正在走类似路径。它不是原有市场的线性增长,而是成本曲线突破之后,新市场被重新打开。

这也是为什么全球太空经济正在从小众科技叙事,进入长期产业叙事。多家机构预计, 全球太空经济规模有望从 2023 年约 6300 亿美元,增长至 2035 年前后的 1.8 万亿美元, 真正推动增长的,正是发射成本、卫星制造、数据处理和国防需求共同推动的商业化拐点。

二、从招股书看 SpaceX:现在它在做什么

SpaceX 之所以能获得如此高的市场关注,是因为它早已不是一家单纯的火箭公司。

从当前披露的信息看, SpaceX 的业务结构大致可以拆成三层:发射与空间基础设施、Starlink 卫星互联网,以及并入 xAI 后形成的 AI 与算力业务。

第一层是发射服务和空间系统。

这是 SpaceX 的底层能力,也是所有其他业务的基础。猎鹰 9 号、重型猎鹰、Starship,以及围绕 NASA、美国国防部和商业客户形成的发射体系,共同构成了 SpaceX 的工程壁垒。可复用火箭不仅让它拥有更低成本,也让它具备更高频次的任务执行能力。

在航天行业,高频次本身就是壁垒。发射越多,数据越多,工程迭代越快,成本控制也越成熟。这种正循环,是传统航天公司很难在短期内追上的。

第二层是 Starlink。

如果说火箭业务证明了 SpaceX 的工程能力,那么 Starlink 则证明了 SpaceX 的商业化能力。低轨卫星互联网本质上是一个全球通信网络,覆盖范围越广、用户越多、终端越成熟,边际成本就越有机会被持续摊薄。

这也是 SpaceX 与大多数商业航天公司的最大区别:它不只卖一次性项目,也有持续订阅收入。Starlink 面向个人、企业、航空、航海、政府和国防等多个场景,正在把一个资本密集型太空项目,转化成更接近通信运营商与互联网基础设施的收入模型。对资本市场来说,这一层业务也是 SpaceX 估值中最容易被理解、最容易被建模的部分。

第三层是 AI 与算力业务。

这一点,是当前 SpaceX 估值中最具想象力、也最具争议的部分。随着 xAI 并入 SpaceX,公司的叙事已经从「火箭 + 卫星互联网」进一步延伸到「太空基础设施 + AI 基础设施」。无论是地面大型算力集群,还是更远期的轨道 AI 数据中心,SpaceX 都在试图把自己放进 AI 时代的基础设施竞争里。

但这一层业务同时也带来了新的不确定性。从披露数据看, Starlink 已经具备较强盈利能力,但 SpaceX 集团整体仍受到 AI 业务高资本开支和亏损拖累,换句话说,SpaceX 不是一家纯粹「已经稳定赚钱」的公司,而是一家在核心业务证明商业化之后,继续把现金流和资本市场预期投入下一轮超级叙事的公司。

这也是它估值如此复杂的原因。

它既有 NASA 与国防合同带来的确定性,也有 Starlink 订阅收入带来的成长性,还有 AI、Starship、火星任务、太空数据中心等远期想象力。它不是传统意义上的航天股,也不是单纯的互联网股,而是一个由工程能力、通信网络、政府订单和 AI 基础设施共同组成的复合型巨头。

这正是市场愿意给它万亿美元级估值的原因,也是投资者必须保持谨慎的地方。

三、板块内部:虹吸,还是带飞?

理解了商业航天的长期逻辑之后,真正的问题才刚刚开始:商业航天板块内部,哪些公司值得长期关注?

这里需要先建立一个基本判断,即 商业航天不是一个同质化板块,它内部既有接近 SpaceX 可比逻辑的平台型公司,也有卫星网络公司、数据服务公司、高弹性小市值公司,以及提供间接敞口的 ETF 或封闭式工具,因此不同资产对应的估值逻辑完全不同,风险收益比也完全不同。

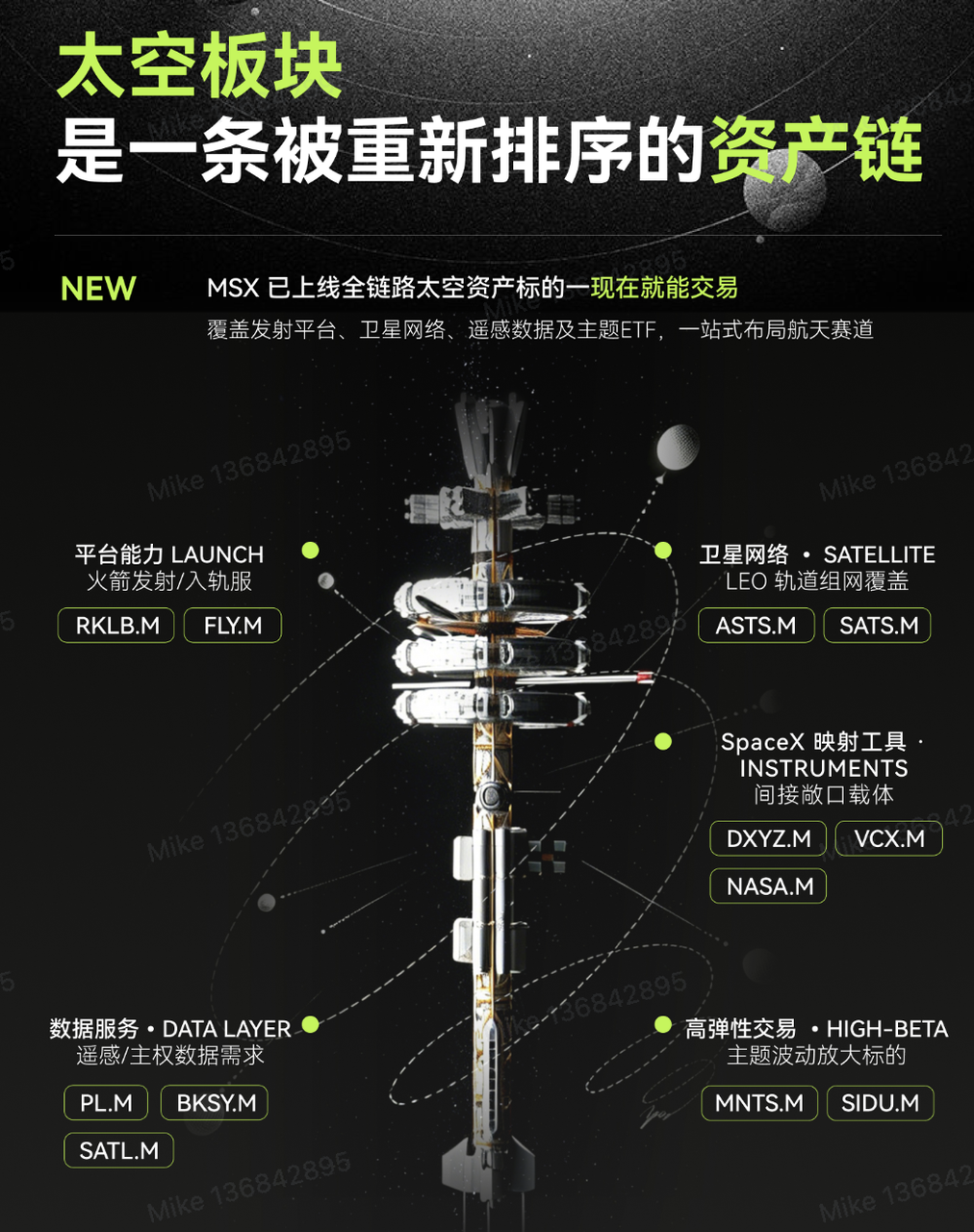

如果不分层,只用「太空股」三个字一把抓,很容易在情绪最热的时候买到最弱的可比资产,更合理的方式,是把商业航天拆成五层:

第一层:平台型太空基础设施

这一层最接近 SpaceX 的公开市场可比逻辑。譬如 SpaceX 稀缺的不只是火箭,而是从发射、卫星、地面站、通信网络、政府合同到远期 AI 基础设施的全栈能力, 放到上市公司里,最接近这一定位的,是 RKLB.M(Rocket Lab)和 FLY.M(Firefly Aerospace)。

Rocket Lab 是当前上市太空公司中最典型的平台型候选者。它有 Electron 小型火箭发射业务,也有卫星与空间系统业务,并正在通过 Neutron 向中型可复用火箭延伸。2025 年,Rocket Lab 实现全年收入 6.02 亿美元,年末 backlog 达 18.5 亿美元,收入可见度在商业航天上市公司中处于相对领先的位置。

表面看,Rocket Lab 当前估值并不便宜。但市场愿意给它溢价,本质上是在为一次身份跃迁定价,不再只是「小火箭公司」,而是在向「发射 + 卫星 + 国防订单」三引擎驱动的太空基础设施平台转型。

其中 2026 年最大的催化剂,是中型可复用火箭 Neutron 的首飞。管理层最新指引指向四季度,如果 Neutron 成功首飞,Rocket Lab 将首次具备与猎鹰 9 号在部分任务场景中对标的中型运力,从小载荷市场进入更大的主赛道;与此同时,Rocket Lab 的国防属性也在增强。公司拿下的 SDA Tranche 3 项目,涉及 18 颗卫星、价值约 8.16 亿美元,正在从订单逐步转化为收入。

再叠加激光通信、太空机器人、卫星组件等方向的并购整合,Rocket Lab 的故事已经不只是「能不能发射」,而是「能不能成为第二个公开市场中的太空基础设施平台」。

Firefly 则更像平台能力上升期的第二梯队。这家公司在 2025 年 8 月以 45 美元发行价 IPO,募资约 8.68 亿美元,业务覆盖发射、月面任务和国防方向,也已经有 NASA、洛克希德·马丁等客户资源,但整体仍处于高增长、未盈利、高波动阶段。

这类公司的优势在于弹性大,劣势也非常明显,那就是一旦任务失败、订单延后或市场风险偏好下降,估值承压会比成熟平台更剧烈。

因此,Rocket Lab 更适合作为商业航天平台化逻辑的核心样本,Firefly 则更偏向高弹性成长样本。

第二层:卫星网络与连接服务

第二层看的是覆盖、接入和长期服务收入。

这一层最具代表性的公司是 ASTS.M(AST SpaceMobile)。它的核心不是制造卫星,而是搭建面向普通手机的卫星通信网络,也就是市场常说的「直连手机」。

如果这个模式能够走通,ASTS 的想象空间非常大。它面向的是全球移动通信补盲、偏远地区联网、灾害通信、国防通信等需求,理论上可以与现有移动运营商形成合作,而不是完全替代它们。但 ASTS 的问题也很清楚:,商业化验证仍在路上,卫星部署节奏、资金消耗、频谱协调、运营商合作推进,都会影响估值兑现速度。

SATS.M(EchoStar)则更偏成熟卫星运营平台,成长性不如 ASTS,但资产和业务更成熟,波动也相对可控,对投资者来说,这类资产更适合作为卫星通信基础设施方向的稳健观察样本,而不是单纯追逐高弹性。

第三层:太空数据服务

第三层是太空经济里最容易从「概念股」变成「经营资产」的一层。

代表公司是 PL.M(Planet Labs),逻辑也很清楚,卖的是持续更新的地球观测数据,农业、保险、能源、港口、国防、政府治理,都可能成为它的数据使用场景。

2026 财年,Planet Labs 实现收入约 3.08 亿美元,年末 backlog 达 9 亿美元,并首次实现 Adjusted EBITDA 转正,这一点很重要,因为它说明公司已经从「烧钱讲故事」逐步进入「业务自我造血」阶段。

相比之下,BKSY.M(BlackSky) 更偏空间情报与国防订阅逻辑,核心看点在于高频遥感、AI 分析、国际客户和政府合同,商业模式更贴近「空间情报服务商」,国防与主权需求是重要支撑。

SATL.M(Satellogic) 体量更小,弹性更高,但确定性也更弱,更适合作为高弹性补充样本,而不是板块核心资产。

第四层:高弹性小票

MNTS.M(Momentus) 和 SIDU.M(Sidus Space) 这类公司属于第四层。

它们的共同特点是市值小、兑现早期、波动大,定价更多依赖事件、题材和技术验证,主题升温时,这类标的往往最容易先动,因为资金只需要很小的成交量就能推动价格;但一旦市场从情绪切回比较估值,它们也最容易被重新审视。

第五层:SpaceX 映射工具

在 SpaceX 正式上市之前,市场还出现了另一类选择:通过 ETF、封闭式基金或 pre-IPO 工具间接获得 SpaceX 敞口。

例如 DXYZ.M、VCX.M、NASA.M 等工具,都在不同程度上承接了 SpaceX 上市前的稀缺性交易。

DXYZ 的核心逻辑是「SpaceX 预期交易 + 稀缺私募科技资产」。它为公开市场投资者提供了一个间接交易私募巨头的通道。

VCX 更像未上市科技资产篮子,里面不仅有 SpaceX,也有其他 AI 与 pre-IPO 科技公司,因此它的定价逻辑更接近整体未上市科技资产风险偏好。

NASA.M 则更像太空主题 ETF 与 SpaceX 敞口工具的结合。它在 2026 年 3 月底上市,凭借 SpaceX IPO 预期迅速吸引资金,成为市场关注度最高的太空主题工具之一。

但这类工具也有一个很现实的问题:一旦 SpaceX 本尊上市,替代品的稀缺性会被削弱。

在 SpaceX 不能直接买的时候,市场愿意为替代敞口付溢价;但当 SPCX 可以直接交易,部分资金可能会从替代工具流向本尊。这并不意味着这些工具一定失去价值,但它们的定价逻辑会发生变化:从「唯一入口」变成「组合配置」。

这也是 SpaceX IPO 后,太空板块可能出现分化的重要原因。

最后值得一提的是,作为 MSX Q2 Top Picks 的核心标的,RKLB.M、YSS.M、BKSY.M、PL.M 四支标的全部录得正收益,平均涨幅超过 100%。

写在最后

当然,商业航天值得长期关注,并不等于任何价格都值得追。

SpaceX 当前目标估值约 1.75 万亿美元,对应 2025 年收入接近百倍的市销率。这个估值意味着市场已经提前计入了未来很多年的增长预期,包括 Starlink 扩张、Starship 成熟、AI 算力业务爆发,以及远期太空基础设施的商业化。

一旦上市后业绩增速低于预期,或者 Starlink 用户增长放缓,或者 AI 业务资本开支继续扩大,估值修正可能非常剧烈。

高估值本身,就是 SpaceX 最大的风险之一。

不过,SpaceX IPO 真正的意义,在于它会让市场更清楚地区分,谁是核心资产,谁是可比资产,谁只是情绪资产。

对投资者而言,商业航天最值得长期关注的,不是「太空」两个字本身,而是成本曲线下降之后,哪些公司能把想象力变成订单,把订单变成收入,把收入变成现金流。

接下来,商业航天板块真正的分水岭将不再是故事讲得多大,而是谁能证明自己依靠什么立足。

答案很快揭晓。