过去几天,全球交易量最大的链上永续合约平台,正在经历一场罕见的价值发现。

这个平台叫 Hyperliquid ,它的代币估值已经超过 Solana,直逼 BNB。至少在代币价格上,它和 Binance 等 CEX 的较量已经不落下风。

可有一把剑始终悬在 Hyperliquid 头上。

5 月末,CFTC 第一次批准了在美国本土合规的永续合约。这被许多人看作是 Hyperliquid 的又一次胜利,殊不知规则的明确意味着一群更强大的敌人正在来的路上,一场旷日持久的战争已然拉开序幕。

CFTC 大赦合约

5 月 29 日,CFTC 批准 Kalshi 挂牌交易第一份真正的比特币永续合约 BTCPERP。同一天,它给 Coinbase 旗下的 CFM 发出一封 no-action letter,允许后者把美国客户接入全球的期权和永续合约,路径是经由 Coinbase 的百慕大实体、按「外国期货」处理,并准许客户用比特币、以太坊和稳定币充当保证金。配套动作还有一份关于永续合约挂牌的委员会政策声明、相关解释性指引,以及一份覆盖 7×24 交易、清算与结算的员工指南。

CFTC 主席 Selig 在专栏中表示,永续合约的存在与否从来不构成问题,真正的问题在于,它是活在美国的监管、标准和法治之下,还是被赶去境外野蛮生长。Trump 在 Truth Social 上把功劳揽下,称前任的"反加密大军"差点毁掉美国加密产业,是他把它救了回来。

Hyperliquid 的政策游说组织 Hyperliquid Policy Center 对此表示欢迎的同时表示,希望这套框架不只服务中心化中介,也要覆盖真正承载大量永续合约交易的链上协议。

Hyperliquid 的最大黑子,前 Multicoin 合伙人 Kyle 则给 Hyperliquid 社区泼下一盆冷水:「你现在拿到的,是一个永远不会有受监管的美国公司去分销 Hyperliquid 流动性的保证。」

所以对 Hyperliquid 来说,CFTC 的批准到底意味着什么?

得罪 CME,比得罪 Binance 可怕

永续合约是一种没有到期日的期货。传统期货到期就得交割或展期,永续合约不到期,靠「资金费率」维持平衡,多空两边定期互相支付一笔费用,把合约价格始终拽向现货附近。它让交易者能在一个 7×24 不停盘的市场里,用较少的本金长期持有一个方向性头寸,这也是它在加密市场远比传统期货流行的原因。

经常开交易平台的朋友们都知道,想在美国合法运营一家永续合约交易平台,需要凑齐三种业务与牌照:DCM,对应交易平台本身;DCO,对应清算所,也就是中心化的清算对手方;FCM,对应中间的经纪商。三者缺一不可。

然而以上整套运营交易平台的监管框架在设计之初,就把包括 Hyperliquid 等不具备 DCO 资格的场所挡在了券商的接入名单之外,因为这类 Perp DEX 从本质上就不需要依赖「清算所」。

Coinbase 在这次政策调整之前,为了合规的上线永续合约,先收购了一家持有 DCM 的交易平台,然后又借道清算所 Nodal Clear,把产品硬塞成一份五年期、现金交割的期货合约,靠清算所的现金调整来模拟资金费率。

CFTC 的新政并没有触碰当前这套依赖「中心化清算所」的框架。

Hyperliquid 想走的「无清算所」新模式,遭遇了传统金融行业中两家巨头的阻挠。

据彭博社报道,芝加哥商品交易平台 CME 与 纽交所母公司 ICE 已经在国会山做起了所谓的"关切游说",核心诉求是把 Hyperliquid 强行塞进 DCM 注册框架,强制进行 KYC 和 AML,并增加交易监控和持仓限制。

CME 和 ICE 都不是加密世界的玩家。CME 的根基是大宗商品与股指期货,原油、黄金、农产品、利率、股指,这些合约几十年来是它的现金奶牛;ICE 则握着包括纽交所在内的一系列交易平台。Hyperliquid 起初只做加密资产的永续合约,和它们井水不犯河水。

真正让 Hyperliquid 越界的,是之后基于原生协议「HIP-3」构建的的 TradeXYZ 这类市场。借助 HIP-3,任何人都能在 Hyperliquid 的底层流动性之上,上架新的永续合约。标的可以是股票,也可以是原油、黄金这样的真实资产。伊朗战争期间,TradeXYZ 上面的原油和黄金永续合约交易量一度暴涨。Hyperliquid 等于把 CME 最赚钱的业务搬到了链上,而且是 7×24 交易、无需许可、链上结算。

TradeXYZ的未平仓合约持续增长

得罪 CME,比得罪 Binance 可怕得多。

另外一则隐忧则是老生常谈的问题:「谁来背锅」。

监管的本能是找到一个能问责的实体:出了事,我该传唤谁,该处罚谁。传统框架里被监管的,是 FCM、DCO、DCM 这些看得见摸得着的中介;可在「去中心化」的声明下,「谁来背锅」在法律上仍是空白。

Hyperliquid 又偏偏卡在中间,它闭源,早期只有几个部署在同一地点的验证节点,离「无人可问责」还差得远,可是又不像传统交易平台那样有一个清楚的法人站在台前。

前不久,Hyperliquid 上的 SPACEX-USDH pre-IPO 合约在三十分钟内闪崩 45%,一笔过大的仓位吃光了稀薄的流动性,造成了很多用户的亏损。合约设计上经常被诟病的「ADL」机制天然损害一部分散户的利益。「无法被问责」的交易平台显然是不被 CFTC 所接受的。

最后,CFTC 这次给出的并不是一条正式规则,而是政策声明、「no-action letter」和指引的组合。它没有法律的支持,这意味着下一任 CFTC 主席一句话就能推翻一切。在成为正式规则或国会立法之前,今天的所有进展,都只是暂时的。

好消息

Hyperliquid 赖以立身的产品形态,是以稳定币作为保证金的永续合约。CFTC 这一纸批准,等于给整个模式盖了章。美国会不会一刀切禁掉永续合约,从此不再是悬念。困扰这个赛道多年的最大忧虑被移除了。

蛋糕本身还在变大。今天绝大多数美国人,无论散户还是机构,根本不知道什么是永续合约。一旦合规通道打通,这个市场要扩张的规模是将以数量级衡量。

深层次的利好来自 CFTC 的监管哲学。CFTC 向来不逐条规定动作,只盯着原则和结果:不操纵市场、不偷客户的钱、守住市场诚信。只要守得住这几条,无论你是传统交易平台还是链上协议,理论上都能被它纳入监管。更关键的是,CFTC 一旦取得管辖权就是排他的,州法和其他法律自动让位。对一个最怕监管口径反复的行业,这种确定性是不可或缺的。

除此之外,预计通过的 Clarity 法案里,有一条「8-prong 去中心化测试」。一个协议如果通过这则测试,就能在不持有清算和交易牌照的前提下提供永续合约交易服务。这给 Hyperliquid 留下了一道窄门。

知名交易员 Ansem 提出的乐观叙事得到了很多 HL 社区成员的认可,他表示:「如果 Hyperliquid 成为各类金融交易平台的底层流动性引擎,像 AWS 之于云计算那样被无数前端调用,而它的结算稳定币是 USDC,那么 Hyperliquid 每做大一分,就是在为美元凭空创造一分需求。」一个读懂了这层关系的亲加密政府,没有理由不保护它。

分岔路口

Hyperliquid 面前有三条路。

第一条,维持离岸,把美国人「挡在门外」。维持现状对 Hyperliquid 来说并不坏,流动性还在变好,7*24 小时交易和 pre-IPO 合约会让它的关注度只增不减。但正如 Kyle 所说,选择这条路意味着,你是一个能吸引用户的产品,却永远无法被合法地搬进美国金融体系。

第二条,全面上岸。Hyperliquid 有足够的资金买齐牌照,复制 Polymarket 的打法,做一个干净的 Hyperliquid US。这意味着牺牲「去中心化」,并妥协于以「清算所」为核心的框架,同时失去离岸的流动性。

第三条,继续追求去中心化,直到通过 Clarity 法案的「8-prong 去中心化测试」。这条路最性感,面临的阻挠也更大。

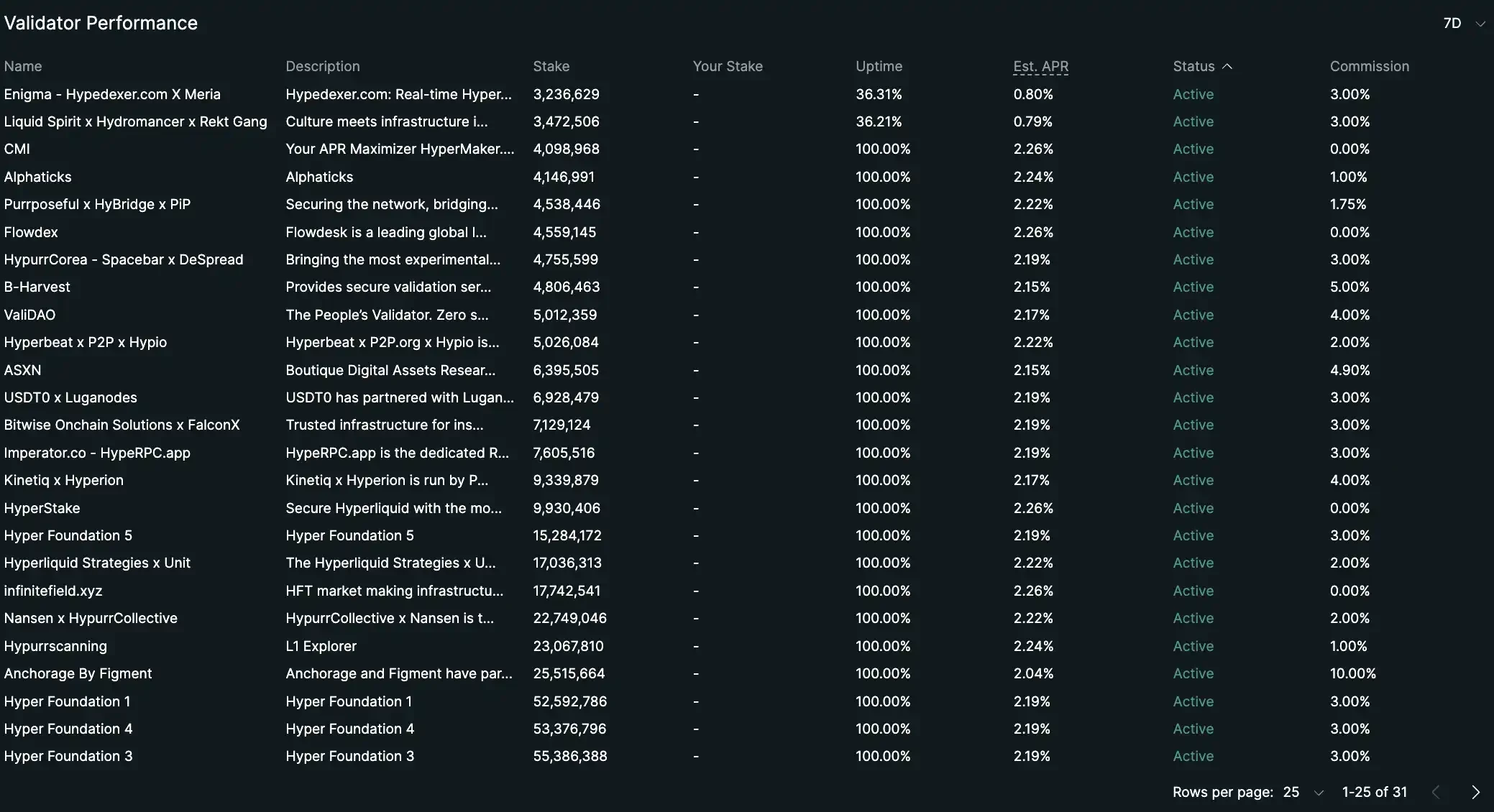

自 TGE 以来,Hyperliquid 网络的验证节点从个位数扩展到了 26 个,绝大部分属于外部团队。如果 Hyperliquid 能够加快去中心化的脚步,走过这道「窄门」,它将成为第一个不依赖清算所、以纯协议形态被美国合规体系接纳的永续合约市场。

Hyperliquid的验证者节点