作者:Ching Tseng, AppWorks投资人

编译:深潮 TechFlow

深潮导读: 投资人 Ching Tseng 将加密公司分为四个象限:加密原生/传统金融导向,有牵引力/无牵引力。2025 年 118 个代币发行中 84.7%破发,加密原生但无牵引力的项目在大规模摧毁资本,而传统金融导向且有牵引力的公司正在吃下 180 亿美元的 RWA 市场。这篇文章说清了钱在往哪里流,什么样的代币经济学已经失效。

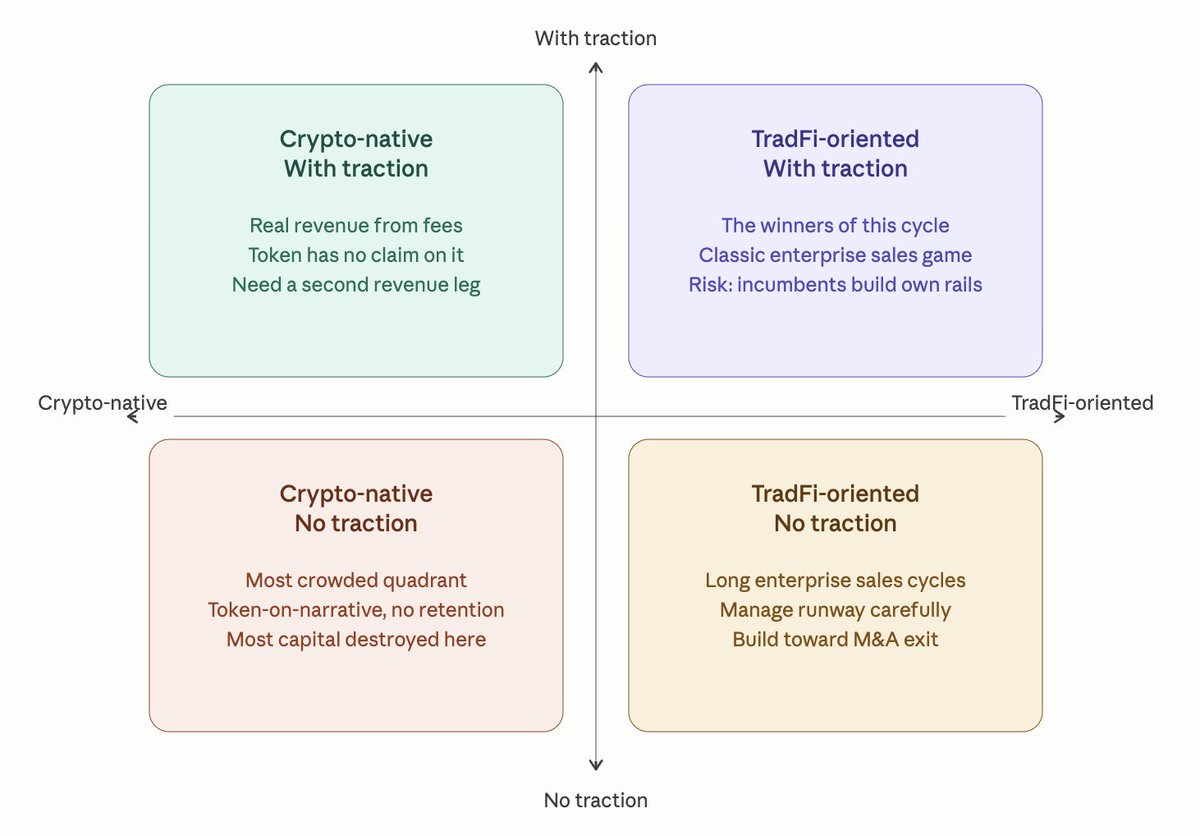

今年坐在投资人这一侧,我发现几乎每个见面的加密创始人都能归入四类之一。两个轴很简单:加密原生 vs 传统金融导向,有牵引力 vs 无牵引力。四个象限,覆盖大约 75%的市场。

每个象限面临的挑战完全不同。以下是我的拆解。

加密原生,无牵引力

这是最拥挤的象限,也是资本摧毁最严重的地方。

这些团队还在展示上一轮周期帮忙吹起来的 TVL 数字,却说不清为什么当时有效。他们要价 2000 万、3000 万,有时甚至 2 亿美元估值,只有一个功能型代币和路线图,声称代币有"明确用例",因为用它支付手续费或投票治理。

数据很残酷。2025 年追踪的 118 次代币发行中,84.7%跌破发行价,中位数按完全稀释估值下跌 71%。一些本轮周期最受关注的"原生 DeFi L1"发布后,TVL 在第一年内下跌超 90%,代币走势一致。AI 相关代币群组年均回报 -50%,几个 2024 年顶级表现者从峰值回撤超 80%。

规律一致。初始牵引力来自想快速获利而非真正喜欢你产品的用户。基于叙事定价、没有收入或用户留存支撑估值的代币,在 2025 年流血。大量排放暴露出链上活动主要是雇佣兵行为。

这个象限需要内化的是:代币的长期价值来自团队产生收入并向持有者返还资本的能力,而非强迫用户花掉它的人为效用。监管仍然阻止任何人公开说"代币就是股权",但从实证看,那是唯一有效的模式。其他一切充其量是周期性交易。

如果你在这里,诚实的做法不是再发一次币。而是回归基本面:谁是你的真实用户,他们愿意为什么付费,你如何捕获其中一部分?

加密原生,有牵引力

这个象限满是多年前、通常在上一轮周期就构建出真东西的团队,一直在交易、借贷或兑换手续费上悄悄赚取不错的收入。团队小,现金流覆盖工资,产品有效。

听起来不错?但他们也有要克服的挑战。

大多数在早期发了币,现在陷入结构性问题:收入存在,但代币对它没有机制性索取权。市场上一些最大产品月交易量数千万甚至上亿美元,但多年来代币捕获的直接价值为零。无论收入/利润多好,市场并不真正按一致倍数交易代币,市场定价的是预期增长而非当前经济状况。

回购辩论是这个象限故事的另一半。2025 年初承诺每周用手续费资助回购的一些协议,在接下来一个月内价格涨超 40%。其他运行自动化、手续费资助回购计划的协议在七个月内累计回购超 10 亿美元代币,单日回购最高近 400 万美元。2024-2025 年 DeFi 回购总计约 20 亿美元。

回购听起来像答案。有时确实是。但对这个象限没有溢出收入的团队来说,回购代币只是在烧未来跑道来捍卫一个可能守不住的价格。更难也更好的问题是,你能否增长第二条不绑定加密波动性的收入线。因为如果传统金融导向的竞争者在你还靠山寨币交易者生存时,把更好的分销建进机构,你的护城河会快速变成基础设施商品定价。

传统金融导向,无牵引力

这个群体在 2024-2025 年膨胀。托管工具、合规中间件、代币化轨道、链上外汇、机构结算,都 genuinely 有用。都昂贵。都有以季度而非周计量的企业销售周期。

问题不在产品。在数学。创始人以机构要来为前提融了 1500 万到 3000 万美元,但即使接入一个一级银行客户也可能需要 12-18 个月,且需要合规基础设施,在第一美元收入落地前吃掉一年烧钱。

好消息是这个象限的退出环境异常健康。加密 M&A 在 2025 年创纪录达到 86 亿美元,140 多家 VC 支持的加密公司被收购,同比跳增 59%。几笔最大交易是现有巨头在衍生品、交易基础设施和支付轨道上,为分销、牌照和企业关系支付数亿到数十亿美元高价。

如果你在这个象限,冷静的打法是:像命根一样管理估值和现金跑道,去达成有意义的 M&A 结果,因为确实如此。别把自己定价出收购方池子。别烧掉 24 个月跑道追一个企业 logo。与可能最终想收购你的更大玩家建立互补合作。

传统金融导向,有牵引力

当前体制的赢家。

代币化现实世界资产从 2025 年初的 55 亿美元增长到年底的 186 亿美元,十二个月内 3.4 倍增长。最大的代币化平台现在处理数十亿机构流动性,市场领导者占据约 20%份额,支撑着全球最大代币化国债基金之一,AUM 近 30 亿美元。

这些公司不试图说服任何人加密是未来。他们的机构客户已经决定了。现在的游戏是直白的企业销售:赢得更多银行、更多资管、更多发行方;建立联盟结构,让机构买你一个产品时自然买你合作伙伴的另外三个;在你已经建好的合规和托管栈上压缩单位经济。

如果团队是纯服务商,这变成经典企业软件战争:销售速度、净留存、集成深度。

这个象限的主要风险不是来自加密原生的竞争。而是现有巨头,大资管和全球银行,最终建自己的轨道,绕过帮他们适应链上的初创公司。窗口真实存在,但不是无限的。

四个象限表面看不同,但都在导航同一个底层转变:市场在成熟。

这不意味着叙事已死。机构也追热点主题,任何看过过去两年半导体和 AI 估值的人都知道。但在成熟市场,单纯叙事的半衰期更短。它仍然可以让你起步,但它无法让你持续发展。