原文作者:Sanqing,Foresight News

4 月 13 日,Starknet 背后的 ZK-Rollup 基础设施公司 StarkWare 首席执行官 Eli Ben-Sasson 在全员大会上宣布,公司将裁员并重组为两个独立业务单元,聚焦于营收与 Starknet 开发。该公司早期推出 StarkEx 扩容引擎,2021 年底将 Starknet 作为以太坊 Layer 2 有效性 Rollup 推向主网,并自研 Cairo 编程语言、Sierra 中间表示层及后量子证明系统,成为 ZK Rollup 领域的技术标杆。2022 年完成多轮融资,总额约 2.6 亿美元,估值一度高达 80 亿美元,是当时加密行业估值最高的 ZK 项目之一。

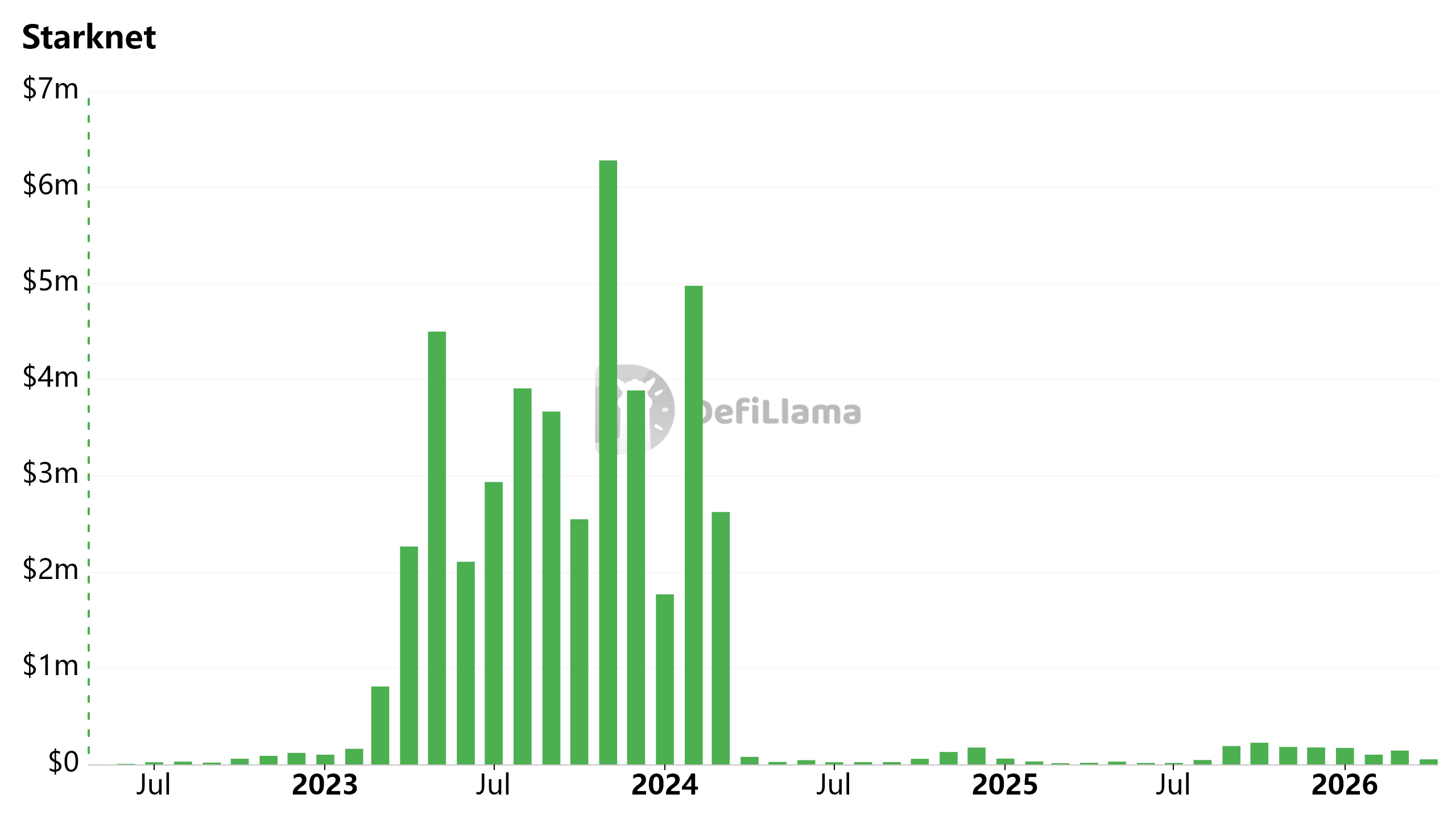

据 DefiLlama 数据,Starknet 网络的链上月收入 2023 年 11 月峰值近 630 万美元,而自 2024 年 4 月起,其每月收入仅几万到十几万美元,跌幅超过 95%。

Starknet Chain Fees(每月)

从「基础设施」退守「独立应用」

面对从「平台型基础设施公司」向「产品型技术公司」的身份切换,Ben-Sasson 坦言过去的 StarkWare「太大、太低效」,接下来必须回归创业模式,通过小团队迅速迭代以寻找 PMF。

图源:Eli Ben-Sasson 推文

这一轮行业收缩中,StarkWare 并非孤例。OP Labs(Optimism 核心开发团队)于 3 月裁员约 20 人(占比约 20%),旨在聚焦核心优先事项、加速决策并降低协调成本;Polygon Labs 在 1 月收购后进行组织整合,多个团队共裁员约 60 人,但公司称净人力保持不变。

此外,交易所 Crypto.com 裁员 12%、L1 Algorand 基金会裁员 25%、加密研究机构 Messari 等多个公司或项目也进行了新一轮人力资源调整。

重组后,首席财务官 Ran Grinshtein 将统筹财务与人事等后台职能,而前端业务则被拆分为两个各自配备独立 BD、工程与 GTM 团队的单元。

- Starknet 开发部门:由产品负责人 Tom Brand 领导,继续核心协议的底层工作。

- 应用部门:由首席产品官 Avihu Levy 掌舵,肩负直接创收重任,致力于构建「只有 StarkWare 技术栈才能实现、对外部依赖最小」的产品。

虽然官方未公布具体产品线,但结合 Levy 近期发表的关于不修改比特币协议实现量子安全交易(QSB)的论文,以及 Starknet 上线类似 Zcash 隐私功能的动作,量子安全与比特币相关产品极有可能是其首批试水方向。

EIP-4844 的冲击与 L2 的两极分化

Starknet 的窘境,实质上折射出整个 L2 赛道在协议升级后的集体阵痛。

2024 年 3 月以太坊引入 EIP-4844,将 Blob 数据成本大幅压低,直接摧毁了 L2 赖以为生的「赚取 L1 与 L2 间 Gas 差价」的商业模型。

此后 Ethereum 通过多次升级持续扩大 Blob 供应量,2025 年 5 月 Pectra 升级将目标从 3 个 / 块提升至 6 个 / 块(最大 9 个);2025 年底 Fusaka 升级后,进一步增加至目标 14 个 / 块、最大 21 个 / 块。

未来 Ethereum 仍计划通过更多 BPO 机制和 PeerDAS 等技术继续逐步扩容 Blob 容量,这将让 L2 的数据可用性成本长期维持在极低水平。

当数据可用性成本大幅降低,网络价值的护城河便不再是便宜,而是自身的用户密度与资金沉淀能力。

同样遭受 EIP-4844 冲击,L2 市场的表现却极其分化。

据 DefiLlama 数据,Base 凭借 Coinbase 强大的用户导流和法币入金通道,在 2025 年揽下 7540 万美元收入(占全 L2 收入的 62%),处理了超过全网 60% 的交易量;Arbitrum 则依靠 GMX、Pendle 等头部协议构成的可组合金融堆栈,将 TVL 稳定维持在 20 亿美元量级。

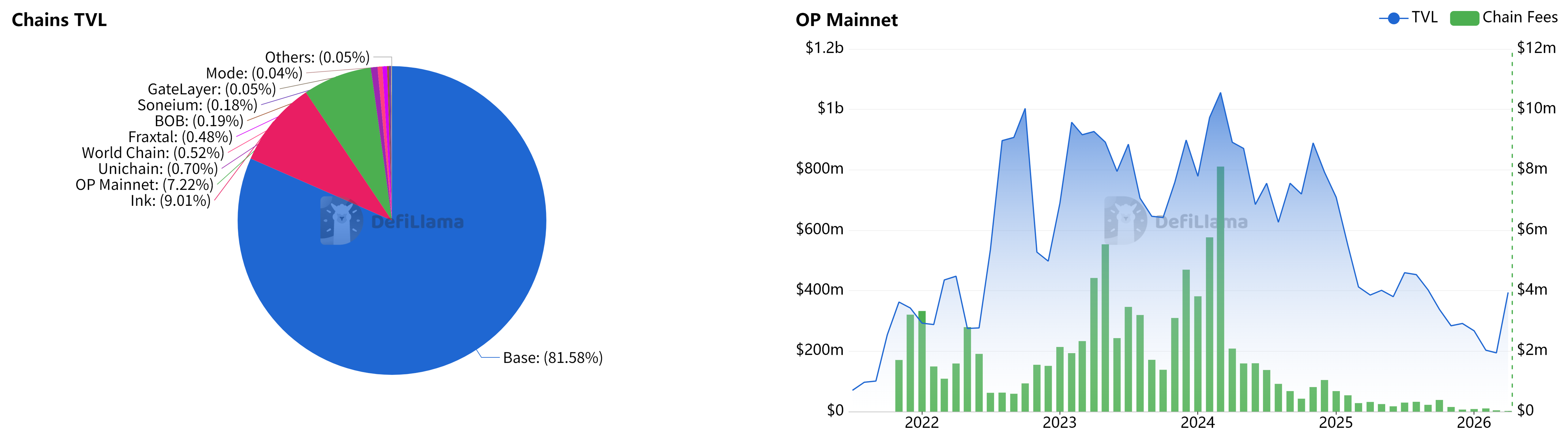

Optimism 曾依托 OP Stack 及 Superchain 生态,但目前 Superchain 的 TVL 已高度依赖 Base(超过 80%),而 OP Mainnet 自身占百分比仅个位数。其 TVL 和链上费用收入也在 2025-2026 年大幅下滑。更雪上加霜的是,Base 已于 2026 年 2 月宣布将脱离 OP Stack 并转向自主统一技术栈,这将进一步削弱 Optimism 在 L2 生态中的枢纽地位。

左:Superchain 各链 TVL 饼图 | 右:OP Mainnet TVL 及 Chain Fees(每月)

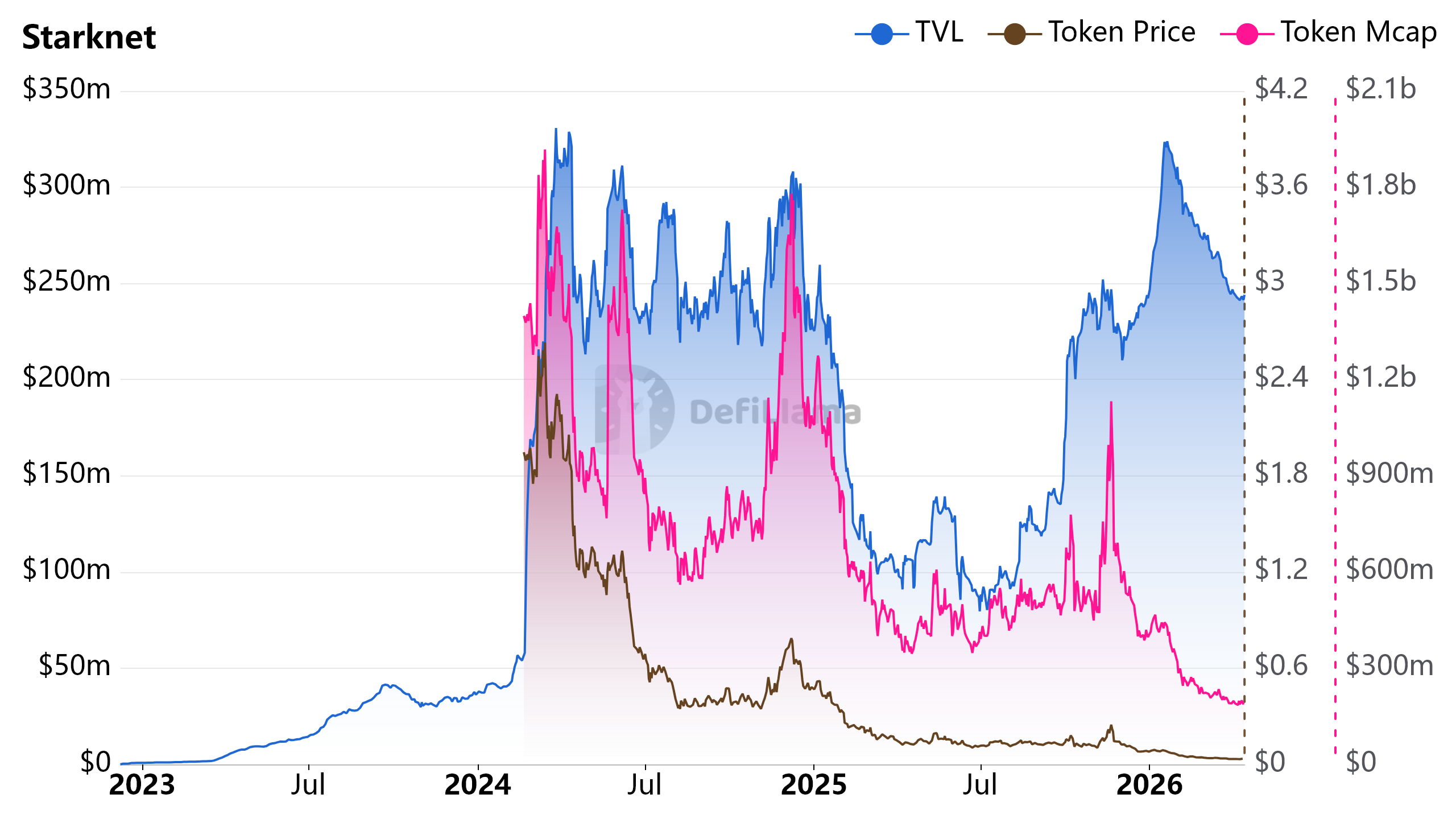

Starknet 更甚,其 TVL 目前仅约 2.41 亿美元,不足 Base 的二十分之一;其原生代币 STRK 从 2024 年 2 月空投高点一路狂跌至 0.033 美元,总市值约 1.87 亿美元。甚至低于公司 2.6 亿美元的历史融资总额。

Starknet TVL、STRK Price 及 STRK Mcap

分发能力决定谁能留在牌桌

「基础设施本身不能赢得比赛。」Ben-Sasson 这句话,是对 StarkWare 过去八年「建好网络等客来」战略的反思。

StarkWare 在密码学工程上的投入远超同行,其从零构建的 Cairo 语言和抗量子 STARK 系统极其硬核。但在现实中,拒绝兼容 EVM 的技术洁癖为开发者筑起了一道极高的迁移壁垒,是限制生态繁荣的因素之一。

L2 增长的核心驱动力早已不是技术差异化,而是分发能力和战略联盟。目前,Base 和 Arbitrum 合计锁定了近 75% 的 L2 总价值。

21Shares 预测,L2 赛道将在年底前整合为「一组更精简、更有韧性的网络」。在这场赢家通吃的淘汰赛中,退守自研应用已是 StarkWare 剩余不多的差异化路径之一。

技术储备只是入场券,不是终点线。StarkWare 如今需要向市场证明的,不再是它能「发明」什么最尖端的技术,而是它能把什么产品真正「卖」出去。