原文标题:Oil Is the War

原文作者:Garrett

原文编译:Peggy,BlockBeats

编者按:当市场仍将油价波动视为战争的「结果变量」时,这篇文章认为,真正需要理解的,是战争本身正在如何通过石油被定价。

随着霍尔木兹海峡持续受阻,全球原油供给体系被迫重构——亚洲买家大规模转向美国原油,WTI 反超 Brent,标志着定价机制与贸易流向正在发生结构性变化。短期的价差可以用合约解释,但更深层的,是「谁还能供给」的问题。

作者进一步指出,当前市场的关键误判不在价格,而在时间。期货曲线仍隐含一个前提:冲突将在短期内结束、供给恢复。但更可能的路径,是一场长期消耗战。这意味着油价的高位不再是阶段性冲击,而将演变为更持久的结构状态,区间或上移至 120–150 美元。

在这一框架下,原油不再只是大宗商品,而成为所有资产的「上游变量」。其重定价将沿着利率、汇率、股市与信用市场逐层传导。

市场已经定价了战争的发生,但尚未定价战争的持续。

以下为原文:

特朗普给了伊朗 10 天期限。那已经是一个星期前的事了。昨天,他再次提醒所有人:倒计时只剩 48 小时。德黑兰的回应是:不。

五周前,也就是 2 月 28 日美以战机空袭伊朗时,市场的定价逻辑仍然是一次「外科手术式」的空中打击:两周,最多三周;霍尔木兹海峡恢复通航;油价冲高后回落,一切回归常态。

但我们当时的判断是:不会。

从第一天起,我们的核心观点就是,这场战争会先升级,再在更后期才可能降温。最可能的路径,是地面部队介入,随后演变为一场漫长而消耗性的冲突。霍尔木兹海峡的中断时间,会远远超过市场愿意纳入模型的假设。我们在持续时间框架、霍尔木兹定价模型以及战争变量分析中,已经给出了完整逻辑。

核心判断很简单:伊朗不需要赢,它只需要把战争成本抬高到足以迫使华盛顿寻找退出路径。而这个「退出」,不会伴随着海峡的顺利重开。

五周之后,这一判断的每一个关键部分,正在被逐步验证。霍尔木兹海峡仍未恢复通行。布伦特原油收于约 110 美元。五角大楼正在为数周的地面行动做准备。特朗普的战争目标,也从「去核化」滑向「把对方打回石器时代」,但他依然无法清晰定义何为「胜利」。

地面部队的投入,是我们一直追踪的升级拐点。海军陆战队和空降部队已经在战区集结,这一刻正在逼近。

但比下一轮空袭或下一次最后通牒更关键的,是石油。

石油不是这场战争的副产品,石油本身就是战争的核心。股市、债市、加密市场、美联储,甚至你的日常食品开支——一切都是下游变量。只要判断对油价,其余都会顺着展开;一旦判断错了,其他所有决策都将失去意义。

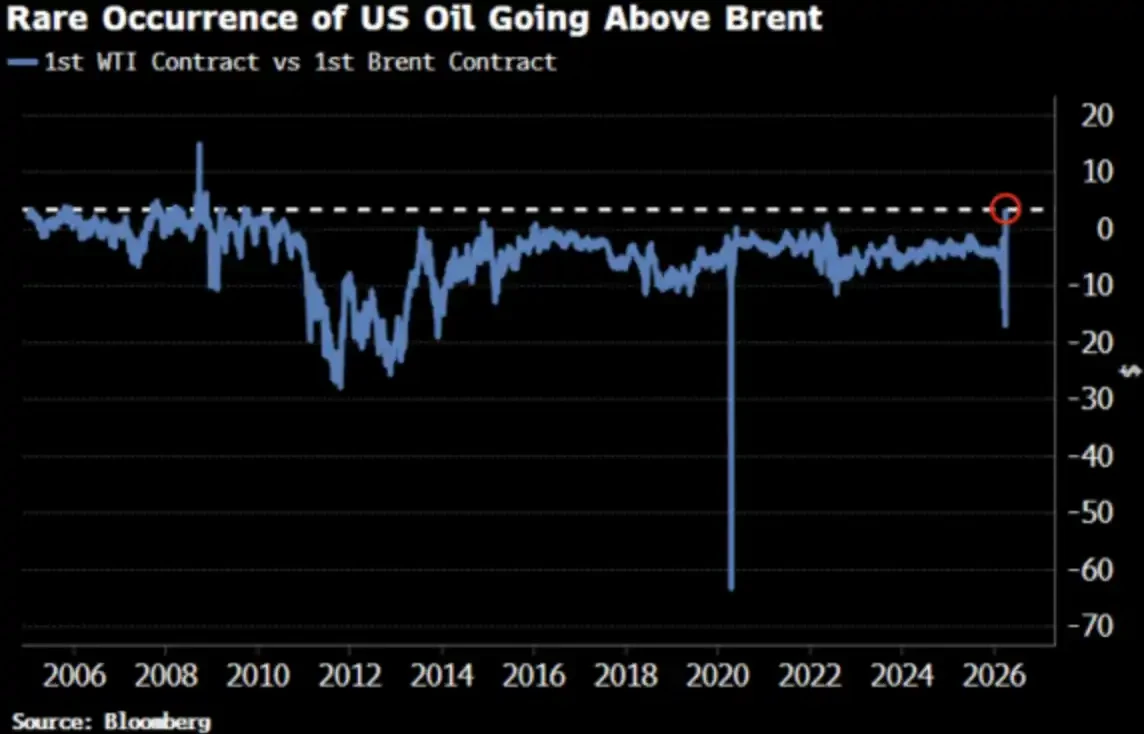

WTI 原油价格刚刚自 2022 年以来首次高于布伦特,这一变化已经引起市场注意。

很好,本该如此。

WTI 高于布伦特:所有人都在问什么

4 月 2 日,WTI 原油收于 111.54 美元,布伦特收于 109.03 美元。WTI 较布伦特溢价 2.51 美元,为 2009 年以来最大价差。而就在两周前,WTI 还相对布伦特存在明显折价。

所有人都在问:发生了什么?下面是简要版本,以及更接近真实的版本。

简要版本:合约期限的错位

WTI 近月合约对应 5 月交割,而布伦特的近月合约已经滚动至 6 月。在供应如此紧张的情况下,「提前一个月交割」就意味着更高的价格——WTI 只是恰好交割时间更早。

拥有 35 年交易经验、现任职于牛津的石油交易员 Adi Imsirovic 表示,在历史高位的运费和保险成本之上,买家愿意为提前一个月提货的布伦特原油多支付近 30 美元/桶。在他 35 年的职业生涯中,从未见过这样的情况。

这是一个「机制层面」的解释——它是正确的,但并不完整。

真实版本:价格曲线正在整体移动

WTI 与布伦特的趋同,并不只是近月合约的偶发错位。彭博指出,这一现象在多个合约月份中都清晰可见,贯穿整个远期曲线。也就是说,整条价格曲线正在被重新定价。

原因是什么?亚洲需求的转向。3 月下旬,亚洲炼厂锁定了约 1000 万桶 5 月装船的美国原油;前一周也采购了约 800 万桶。Kpler 预计,4 月美国对亚洲的原油出口将达到 170 万桶/日,高于 3 月的 130 万桶/日。中国、韩国、日本,以及埃克森美孚在新加坡的炼厂,都在买入美国原油——因为这是目前「唯一还能拿到的货」。

霍尔木兹海峡仍处于关闭状态。阿布扎比的标杆原油 Murban——也是最接近 WTI 的替代品——已经从全球市场消失。WTI,正在成为全球的「边际定价油」。

这不是恐慌性抢购,而是一种流动结构的改变。

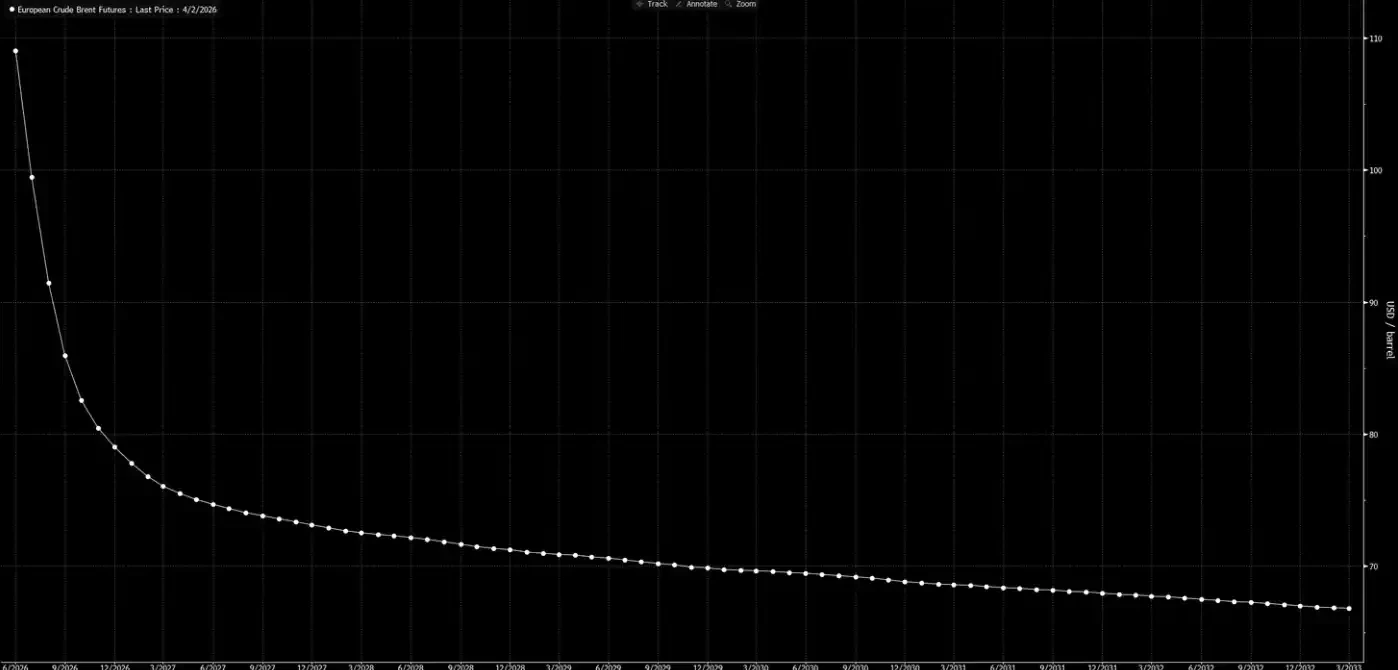

现在再来看远期价格曲线。

这条曲线在传递一个信号:这只是阶段性冲击,到圣诞节前,一切将回归正常。

我们的判断是:这条曲线在「做梦」。

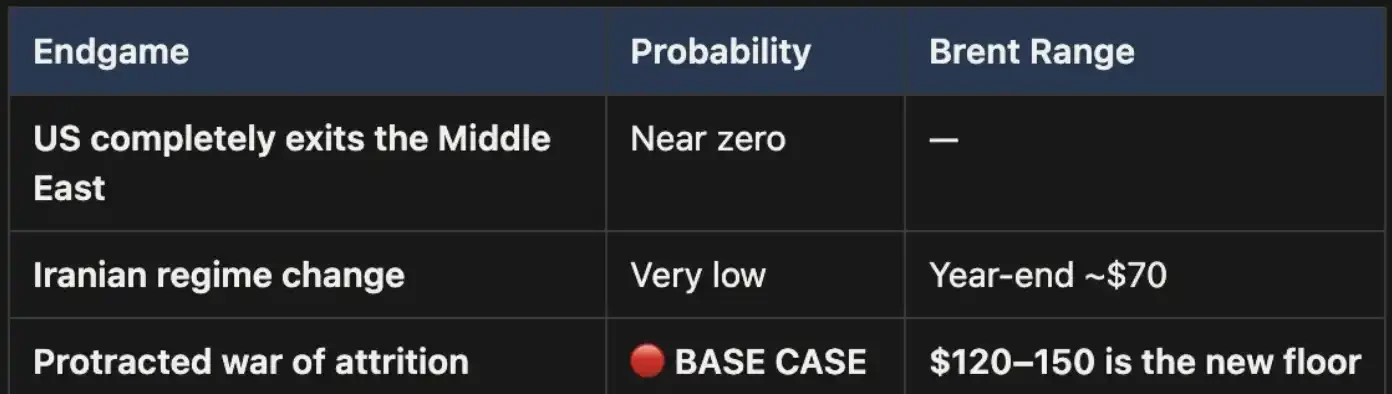

三种结局,一种基准路径

我们在《Weekly Signal Playbook》中已经提出过这一分析框架。到目前为止,没有任何变化;如果说有变化,那也是基准情形的概率在进一步增强。

这场战争,最终只会以三种方式收场:

图中列出三种结局:一,美国完全撤出中东;二,伊朗政权更迭(类似 2003 年伊拉克);三,长期消耗战(attrition war)

结局一,在政治上几乎不可能实现。

结局二同样站不住脚:地形条件、兵力需求,以及游击战的演化逻辑,都说明这条路代价高昂且难以收场。伊朗的国土面积是伊拉克的三倍,人口接近其两倍,更不用说那片不会给入侵者留下余地的山地地形。这不是 2003 年。

结局三才是基准情形,而且概率遥遥领先。若冲突演变为长期消耗战,霍尔木兹海峡的中断就会持续,油价也将维持高位。这种高位将是结构性的,而非暂时性的。当前远期价格曲线,对这一点显然定价不足。

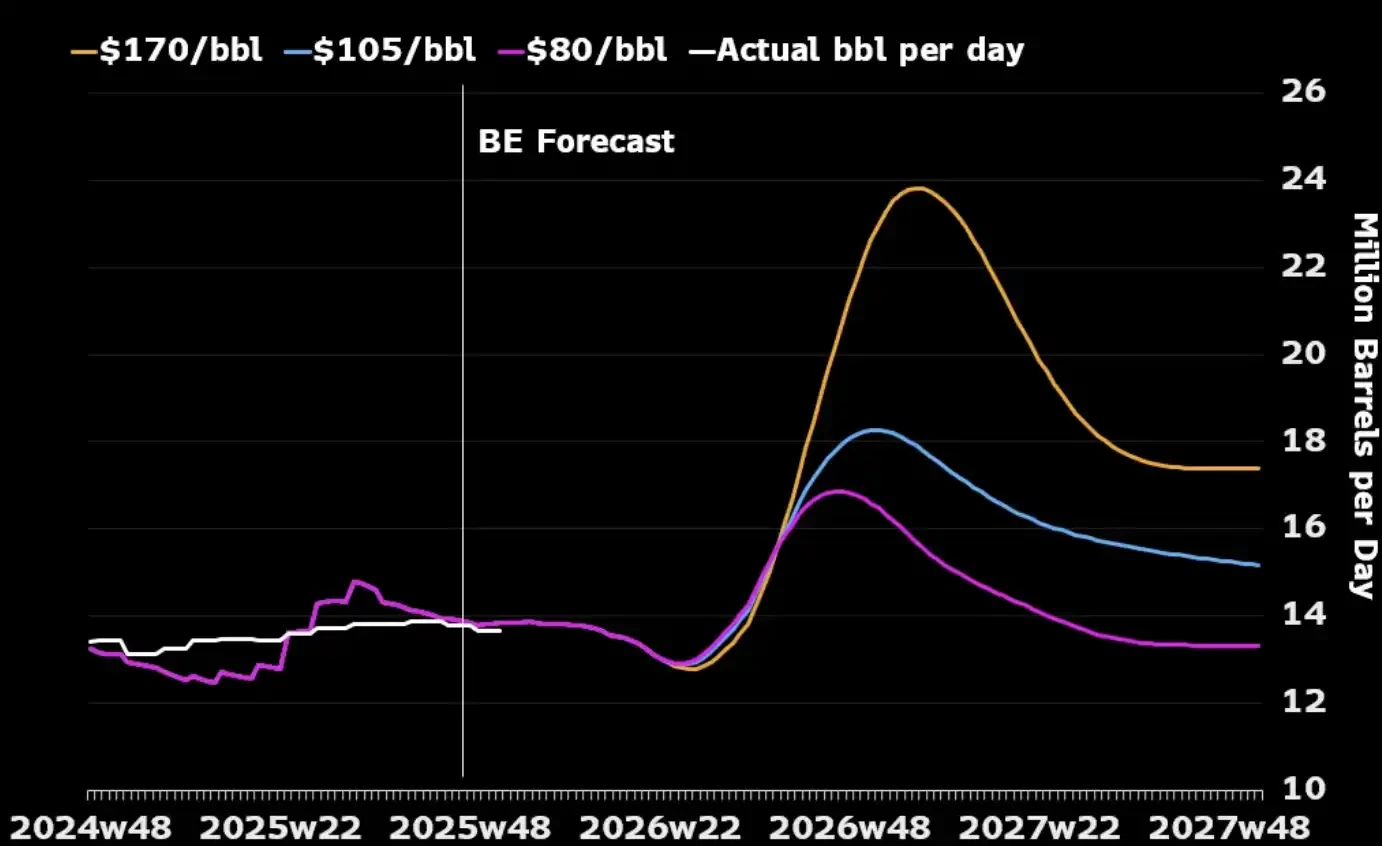

多数人忽略的一点在于:如果只从石油产业本身来看,一场长期战争,反而可能符合美国的战略利益。中东的原油产能会在冲突中遭到破坏,全球买家只能转向北美能源,因为其他替代来源已经所剩无几。而更高的油价,也会刺激美国生产商扩大产量——增加钻机、加码页岩油投资。看下面这张图就会发现,历史上几乎每一次重大油价飙升,都会在随后 12 到 18 个月内,带来一轮美国产量上行。

美国真正需要管理的唯一成本,是国内层面:如何避免汽油价格长期维持在每加仑 4 美元以上,从而引发政治反弹。这是一个「痛点阈值」,而不是决定战争是否结束的条件。

价格的「算术」

在霍尔木兹海峡关闭的情况下,布伦特 110 美元并不是上限,而只是起点。在我们的基准情形下,只要海峡持续关闭,油价将在 120 至 150 美元区间维持。

时间每过去一周,库存就在被消耗。瑞银数据显示,全球库存已在 3 月底降至五年均值——而那还发生在最新一轮升级之前。麦格理则给出判断:如果战争拖过 6 月且海峡仍未开放,油价冲上 200 美元的概率为 40%。

近月价差(即布伦特最近两个合约之间的价差)已经扩大至 8.59 美元/桶。市场正在为「提前一个月交割」支付约 8% 的溢价——这是 2008 年级别的紧张状态。

但 2008 年,并没有 15% 的全球供应被物理性封锁。

如今,几乎所有模型、所有价格曲线、华尔街所有年终预测,都建立在同一个前提之上:这场冲突会结束,霍尔木兹海峡会重新开放,油价会回归常态,世界恢复原样。

我们的判断是:不会。

远期曲线的后端,还没有跟上现实。市场已经对「战争发生」进行了定价,但还没有对「战争持续」进行定价。在霍尔木兹重新开放之前,原油的每一次回调,都是机会。这是我们的核心仓位,而且不会对冲。

石油是第一个节点。当「地面部队入场」且没有速胜——当冲突演变为我们从第一天就判断的那种长期消耗战——重新定价不会止步于原油本身,而会依次向利率、汇率、股市与信用市场传导。这,才是接下来要发生的事情。

原文链接