原文标题: Game Theory on Polymarket: The 5 Formulas tested on 72 million trades ,作者:Movez( @0xMovez )

编译|Odaily 星球日报( @OdailyChina );译者|Asher( @Asher_ 0210 )

在拉斯维加斯大道,老虎机的平均回报率约为 93%,也就是每投入 1 美元,平均只能拿回 0.93 美元; 而在 Polymarket 上,交易者却自愿接受低至 0.43 美元的回报,用 1 美元去押注那些赔率甚至比赌场还差的冷门结果。

这并非比喻,而是基于真实数据。研究员 Jonathan Becker 对 Kalshi 上所有已结算市场进行了 分析 ,覆盖 7210 万笔交易、总计 182.6 亿美元的交易量。他所发现的这些规律,同样适用于 Polymarket——相同的机制、相同的偏差,也意味着相同的机会。数据给出的结论很直接, 即约 87% 的预测市场钱包最终是亏损的,但那剩下的 13% 并不是靠运气取胜,而是掌握了一套大多数交易者甚至未曾了解的数学方法。

本文将拆解 5 个将赢家与输家区分开的博弈论公式 ,每一个都配有对应的数学原理、真实案例,以及可直接运行的 Python 代码,一些已经在实战中运用这些方法的交易者包括:

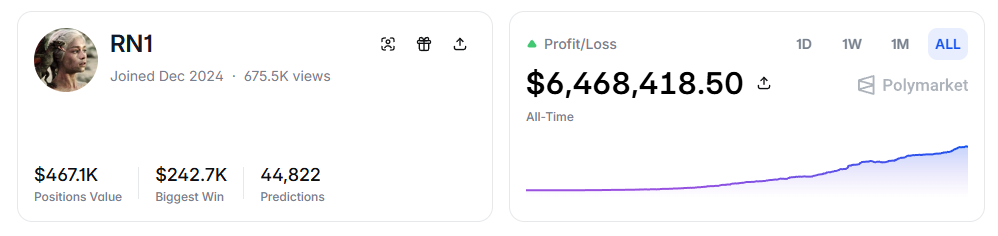

- RN(Polymarket 地址: https://polymarket.com/profile/%40rn1 ): 一款 Polymarket 算法交易机器人,基于文中模型在体育市场实现了超过 600 万美元的总利润。

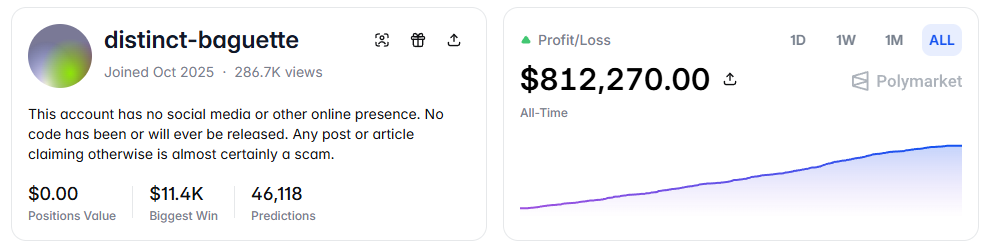

- distinct-baguette(Polymarket 地址: https://polymarket.com/profile/%40distinct-baguette ):通过做市 UP/DOWN 市场,将 560 美元滚仓到 81.2 万美元。

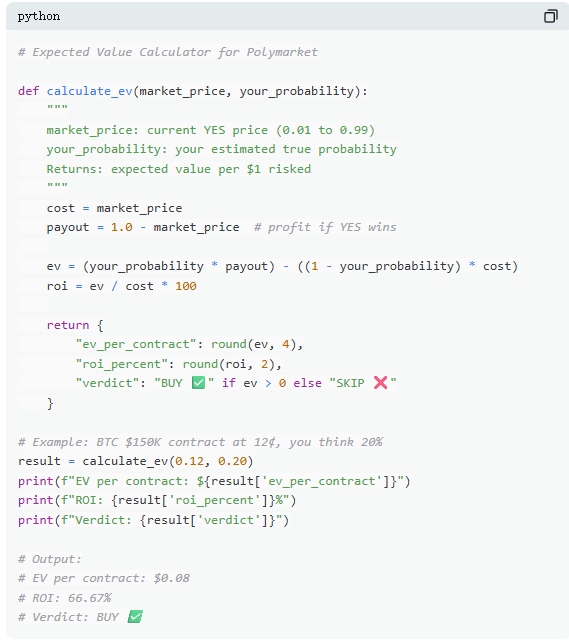

一、期望值:最核心的公式

在 Polymarket 上,每一笔交易本质上都是一次期望值判断。多数交易者依赖直觉,而那 13% 的赢家,则用数学做决策。 期望值(EV)衡量的不是单次结果,而是重复多次后的平均回报,用来判断一笔交易是否值得参与。

以一个实际市场为例,“比特币是否会在 2026 年 6 月前达到 15 万美元?”当前 YES 报价为 12¢,对应市场隐含概率 12%。若基于链上数据、减半周期和 ETF 资金流等因素,判断真实概率约为 20%,那么这笔交易即具备正期望值。按此计算,以 12¢ 买入的每一份合约,长期平均可获得 8¢收益;买入 100 份,对应 12 美元成本,期望收益为 8 美元,回报率约为 +66.7%。

但数据表明,大多数预测市场交易者并不会进行这样的计算。在覆盖 7200 万笔交易的样本中,taker(市价买入者)平均每笔亏损约 1.12%,而 maker(挂单者)平均每笔盈利约 1.12%。 两者之间的差距不在于信息,而在于耐心——maker 等待正期望值的机会,taker 则更容易冲动交易。

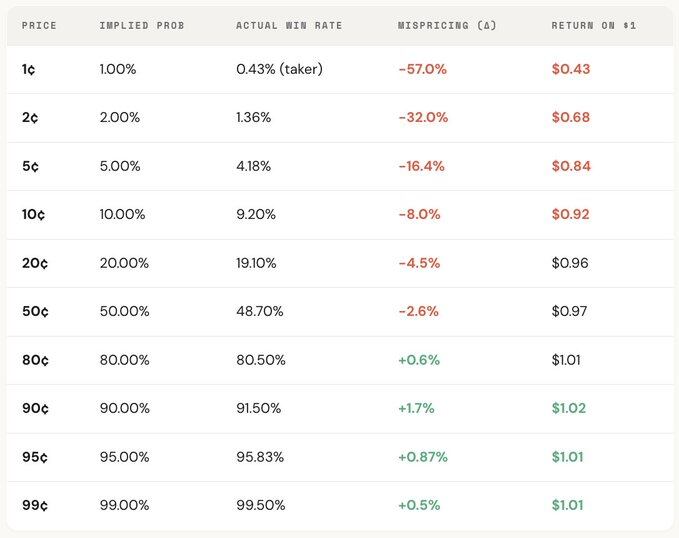

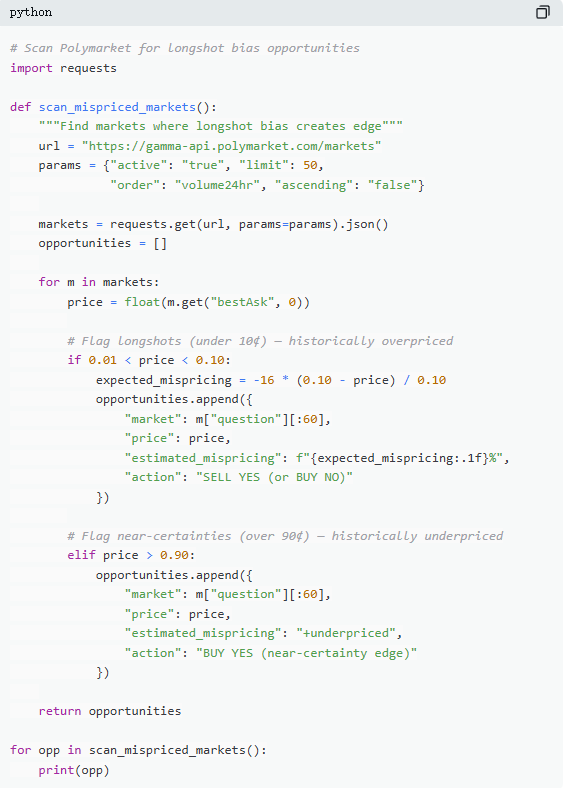

二、 错误定价:低价合约陷阱

“冷门偏好”是预测市场中最昂贵的错误之一,交易者往往系统性高估低概率事件,为看似便宜的合约付出过高价格。 一个定价为 5¢ 的合约,理论上应有 5% 的胜率,但在 Kalshi 上实际胜率只有 4.18%,对应 -16.36% 的定价偏差;在更极端的情况下,1¢ 合约本应有 1% 的胜率,但对于 taker 而言,实际胜率仅为 0.43%,偏差高达 -57%。

从整体分布来看, 市场在中间区间(30¢–70¢)的定价相对准确,但在两端出现明显偏差:低于 20¢ 的合约,实际胜率普遍低于定价隐含概率;高于 80¢ 的合约,则往往胜率高于其价格所反映的概率。

也就是说,市场的低效性主要集中在两端,而这些区间恰恰是情绪化交易最集中的地方。具体来说,有两个公式:

公式一:错误定价(Mispricing, δ)

错误定价用于衡量合约的实际胜率与其隐含概率之间的偏离程度。以 5¢ 合约为例,在所有已结算市场中,假设共有 10 万笔以 5¢ 成交的交易,其中 4180 笔最终结果为 YES,则实际胜率为 4.18%,而价格对应的隐含概率为 5.00%。两者之间的差值为 -0.82 个百分点,相对偏差约为 -16.36%。 这意味着,每买入一份 5¢ 合约,实际都在为其支付约 16.36% 的溢价。

公式二: 单笔超额收益(Gross Excess Return, rᵢ)

若错误定价反映的是整体偏差,那么单笔超额收益则揭示了每一笔交易的实际回报结构,也正是在这里,行为偏差变得清晰可见。当买入一份 5¢ 合约时,会出现两种结果:若合约命中,收益可达 +1900%(约 20 倍回报);若未命中,则直接亏损 100%,投入的 5¢ 全部归零。

这正是“冷门偏好”为何具有吸引力的原因,一旦命中,回报极高,容易被记住、被放大、被传播。但从整体来看, 其实际命中率低于价格所隐含的概率,而“全部亏损”与“极高收益”之间的非对称结构,在大量交易中会形成负期望值,本质上等同于购买被高估的彩票。

从整体分布来看,这种偏差具有明显的价格梯度,即 价格越低的合约,回报越差 。例如,作为 taker,在 1¢ 合约上每投入 1 美元,平均只能收回约 0.43 美元;而在 90¢ 合约上,每投入 1 美元,平均可获得约 1.02 美元。价格越便宜,实际交易条件反而越不利。

进一步拆分角色可以发现,这种结构几乎是镜像关系,taker 在低价区间的亏损(最低可达 -57%),正对应着 maker 在同一区间的收益;整体市场的定价偏差,则位于两者之间。换句话说, taker 每亏掉的一分钱,几乎都被 maker 所获得。

从博弈论角度来看,低概率合约通常被系统性高估,高概率合约则往往被低估。 真正的策略,并不是追逐冷门,而是卖出冷门、买入高确定性。

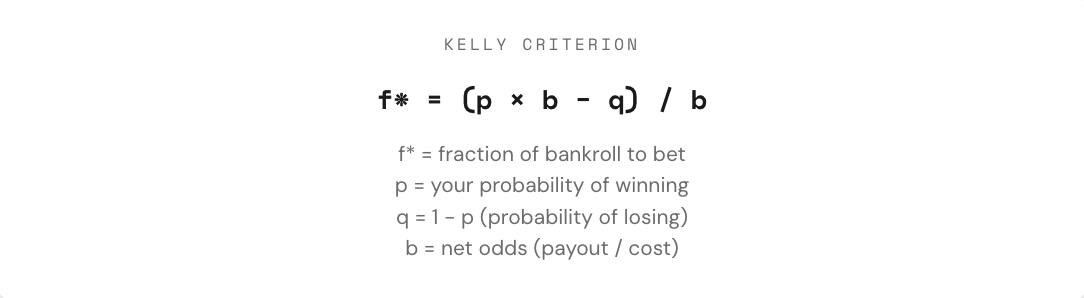

三、凯利公式:该下注多少

当发现一笔具备正期望值的交易时,真正的问题才刚刚开始,交易员该下多少? 仓位过大,一次亏损就可能抹掉数周收益;仓位过小,即便有优势,增长速度也慢到几乎没有意义。在“全押”和“完全不下”之间,存在一个数学上最优的下注比例,这就是凯利公式。

凯利公式由 John Kelly Jr. 于 1956 年提出,最初用于优化通信信号噪声问题,后来被证明是赌博、交易乃至预测市场中最有效的仓位管理方法之一。职业扑克玩家、体育博彩高手,以及华尔街量化基金,几乎都在使用某种形式的凯利策略。

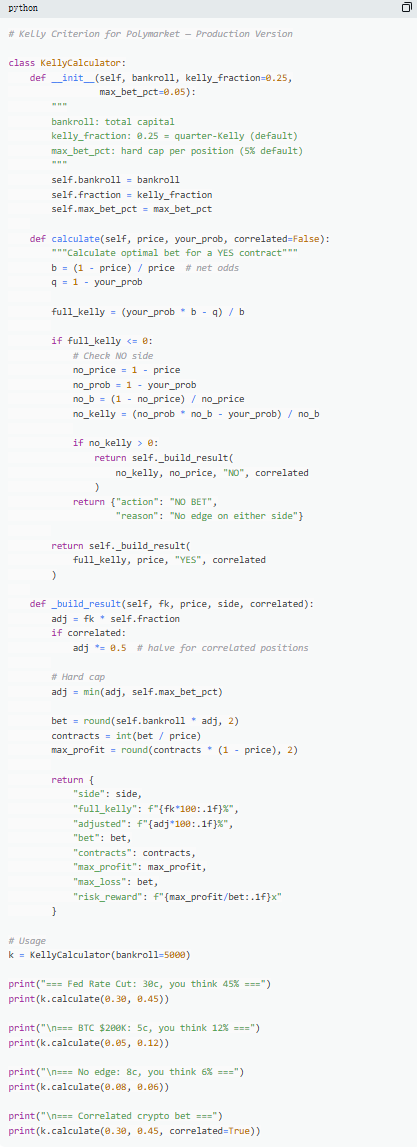

在预测市场中,由于合约是二元结构(结果为 $1 或 $0),且价格本身就代表概率,凯利公式的应用也更为直接。关键在于理解赔率(b):若以 30¢ 买入 YES 合约,实际是用 0.30 美元去博取 0.70 美元收益,对应赔率为 0.70 / 0.30 ≈ 2.33;价格为 50¢ 时赔率为 1;10¢ 时为 9;80¢ 时则仅为 0.25。 赔率越高,在存在优势的前提下,凯利建议的下注比例也越大。

但一个关键原则是不要使用完整凯利 。虽然从数学上看,完整凯利可以最大化长期资金增长率,但在实际执行中,其波动极大,回撤动辄超过 50%。在长周期内或许收益最高,但中途剧烈波动往往让大多数人难以坚持。因此,更常见的做法是采用分数凯利(如 1/2 或 1/4 Kelly)。例如,在稳定胜率条件下,完整凯利虽然最终资金曲线最高,但波动剧烈;1/4 凯利增长更平滑,回撤可控;1/2 凯利则介于两者之间。

本质上,凯利公式提供的是一套纪律,先判断是否存在优势(即主观概率高于市场隐含概率),在此基础上,再决定投入多少资金。 只有当“是否下注”和“下注多少”同时被数学约束时,交易才真正从博弈走向策略。

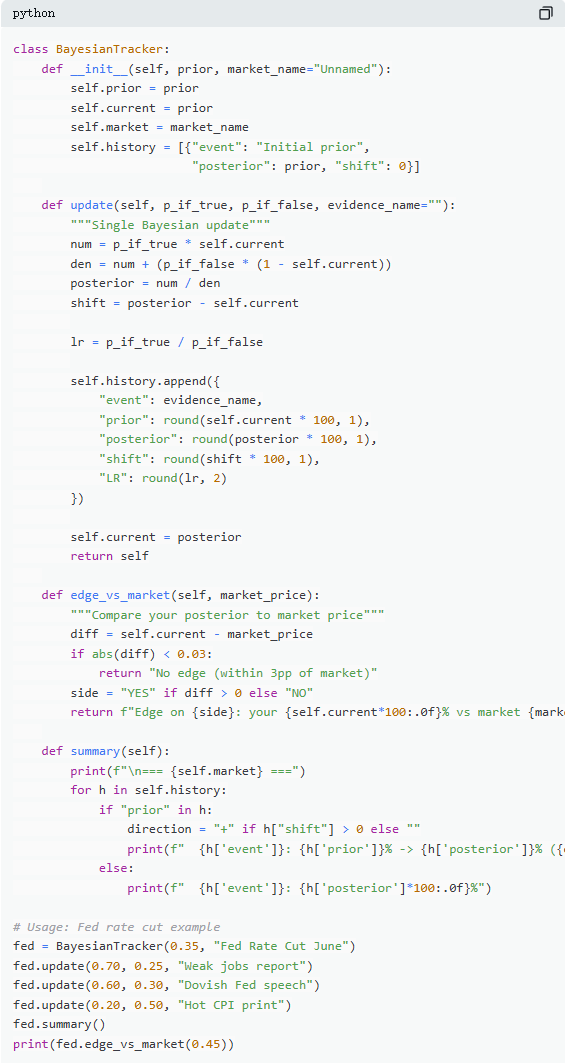

四、 贝叶斯更新:像专家一样改变想法

预测市场之所以波动,本质上是因为新信息不断进入。关键并不在于最初判断是否正确,而在于当证据发生变化时,如何调整认知。 多数交易者要么忽视新信息,要么过度反应,而贝叶斯更新提供了一种“调整多少才合理”的数学方法。

其核心逻辑可以简单理解为 新的判断 = 证据对原假设的支持程度 × 原有判断 ÷ 该证据本身出现的总体概率 。实际应用中,通常会通过全概率公式展开,得到更便于计算的形式。

以一个典型市场为例,“美联储是否会在 6 月会议降息?”当前市场价格为 35¢,对应 35% 概率,作为初始判断。随后非农数据公布,新增就业仅 12 万(预期 20 万),失业率上升、薪资增速放缓。在这种情况下,若美联储确实会降息,那么出现疲弱就业数据的概率较高,可估为 70%;若不会降息,这类数据出现的概率较低,但仍有可能,可估为 25%。

代入贝叶斯更新后,新的概率约为 60.1%,即从 35% 一次性上修至 60.1%,提升约 25 个百分点。这意味着,一条关键信息就足以显著改变市场判断。

在实际操作中,并不需要每次都完整计算公式。更常用的方法是“似然比”。同一条信息(例如 LR = 3),在不同初始判断下影响并不相同:从 10% 出发,可能提升至约 25%;从 50% 出发,可提升至 75%;而从 90% 出发,则仅提升至约 96%。 不确定性越高,信息的影响越大。

真正长期跑赢预测市场的交易者,并不一定是“判断最准确”的人,而是能够在新证据出现时,最快、最合理地调整判断的人。 贝叶斯方法,本质上提供的就是这种“调整速度”的刻度。

五、纳什均衡:预测市场中的“扑克公式”

在扑克中,诈唬从来不是拍脑袋的行为,而是一种可以被精确计算的策略。理论上存在一个最优诈唬频率,一旦偏离,熟练的对手就能加以利用。同样的逻辑也适用于预测市场。 在 Polymarket 上,“诈唬”对应的是逆势交易——在市场定价出现偏差时,选择站在多数人对立面;而“弃牌”,则类似于作为被动 taker,持续为市场情绪支付溢价。

在 Polymarket 中,maker 与 taker 构成了类似的对抗关系。逆势交易(对抗市场共识)类似于“诈唬”,顺势交易(跟随主流判断)类似于“价值下注”。从均衡角度来看, 市场应当让边际参与者在“做 maker”与“做 taker”之间保持无差异,这一状态对应的就是预测市场中的纳什均衡。

但这个均衡并不是固定的,而是会随参与者结构变化而动态调整。数据显示,不同市场类别对应着不同的最优策略:在信息更理性、定价更有效的领域(如金融类市场),逆势空间较小; 而在情绪更强、非理性更集中的领域(如娱乐、体育),市场更容易出现定价偏差,从而为逆势交易提供机会。

更重要的是,这一均衡在时间维度上也发生了显著变化。早期(2021–2023 年),taker 反而是盈利群体,最优策略偏向主动成交;而在 2024 年第四季度交易量爆发后,专业做市商大量进入,市场结构发生改变,均衡策略转向以 maker 为主(约 65%–70%)。这正是博弈论的典型结果,当参与者结构发生变化时,最优策略也会随之演化。原本在“新手环境”中有效的策略,在“专业对手”面前可能迅速失效,市场的“打法”也因此不断迭代。

小结

87% 的预测市场钱包最终是亏损的,这并不是因为市场被操纵,而是这些交易者从未真正进行过计算。他们用比老虎机更差的价格买入冷门合约,凭感觉决定仓位,忽视新的信息变化,并在每一次市价交易中为“乐观情绪”付费。

而那 13% 能持续盈利的参与者,并不是运气更好,而是把这 5 个公式当作一整套方法来使用,从判断到执行形成完整流程,并且每一步都建立在 7210 万笔真实交易数据之上。

这种窗口不会一直存在。随着专业做市商进入,市场价差正在被迅速压缩,2022 年 taker 还有约 +2.0% 的优势,如今已经转为 -1.12%。

问题只在于,是跟着一起市场进化,还是继续用 0.43 美元的回报去买 1 美元的彩票。