撰文: 坦途宏观

1、市场对Warsh新官上任三把火的讨论颇多,更多降息+更多缩表似乎成为市场共识。但我们认为,无论是利率政策(降息)还是资产负债表政策(缩表), Warsh在2026年都不太可能实质性影响原有政策路径。

2、首先是资产负债表政策:目前美国货币市场不存在更多、更快缩表的客观条件。

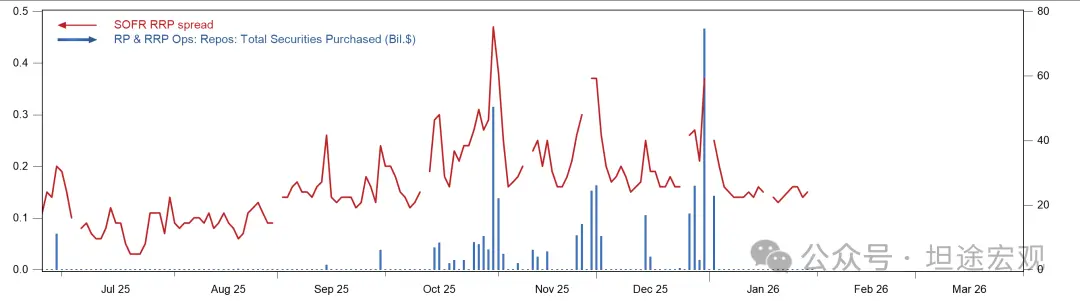

1)2025年四季度以后,ONRRP使用量基本降至0,SOFR-ONRRP息差上升至25bps的历史高位,SRF使用量也持续高于0,这些信号均表明美国银行间市场流动性状况已经由过剩(abundant)变成略显紧缺(just above ample)。交易商银行、对冲基金等隔夜资金需求方已经遭遇融资难、融资贵问题。这也是为什么联储要在去年12月重启技术性扩表(RMP)的原因(图1)。

图1:SOFR-ONRRP息差 vs SRF使用量

2)在此状况下贸然停止RMP并重启缩表,一方面会引发回购市场重现流动性“危机”和SOFR飙升,另一方面会导致SRF使用了大幅增长,实际上并缩不了什么表(交易商银行在使用SRF时,美联储是被动扩表)。换言之,在目前的环境下强行缩表,除了引发回购市场流动性问题以外,产生不了任何实质性影响。

3)要想让美国银行间市场可以继续缩表,甚至回归“稀缺准备金框架”,必须彻底改写现有的银行监管框架,包括但不仅限于Basel 3(LCR),Dodd-Frank法案(压力测试、RLAP),乃至银行内部在过去20年形成的自我监管约束(LoLCR)。这早已超出美联储主席的权限范畴(dodd-frank需要国会,银行内部监管习惯则需要各个大型银行缓慢调整)。

4)Warsh在当下唯一能做的,只有尝试说服FOMC降低RMP的每月购买量,或者在未来TGA下降明显、准备金快速回升的阶段暂停RMP。但和任何联储票委一样,不发生回购市场流动性危机是Warsh倡导RMP减速的前提条件。考虑到RMP是FOMC全员投票通过的政策,因此大幅改写的可能性不大。

5)可能产生影响的是下一次衰退/危机到来时。如果美联储已经降至ZLB,但流动性压力仍然严峻且经济复苏前景仍然糟糕,Warsh可能会更倾向于更少或更早结束QE或更早开始QT。但这高度取决于当时危机的深度和Warsh本人的心态(在位者和看客心态完全不同),以及他是否足够务实。我们需要更多时间来观察他。

3、第二是利率政策:Warsh不太可能显著改变现有利率路径前景。

1)Warsh大幅转鹰的门槛很高。目前美国就业市场仍然处于“无就业、无裁员”的冻僵状态,通胀数据也仍缓慢向2%前进,叠加他大概率还是需要向特朗普“致谢”,因此在2026年不太可能明显转鹰。

2)Warsh大幅转鸽(比如在增长和通胀数据不发生显著变化的前提下降息超过3次)的门槛同样很高。一方面目前利率确实处于中性利率附近,美联储有资格“等等看”,不必急于降息。另一方面,失业率是FOMC在2026年最看重的指标,理由是观察过去3份经济预测(SEP)可见,FOMC对2026年的失业率预测始终维持在4.4-4.5%,意味着失业率将是FOMC在26年的“软目标”。如果失业率在26年Q4不明显超过4.5%,说服其他票委支持大幅降息的可能性并不大。

3)从美联储历史看,任何和总统关系太近的新联储主席都会遭遇其他票委的严格审视,一旦做出“愚蠢”行为将收获大量反对票。一个案例是1978-1979年最短命的联储主席G William Miller,他是卡特总统盟友,在高通胀环境下坚持不加息,遭遇FOMC票委围攻,最后被卡特明升暗降调走。

4)Warsh超预期大幅降息的可能性有两个。一是衰退风险大幅增加,或者股票价格暴跌。二是如果通胀在26年显著大幅回落。目前看前者可能性不高,但如果特朗普在下半年取消关税(冲刺中选),则商品CPI的暂时性回落可能给Warsh联储提供短暂的降息窗口(借口)。

4、第三是政策框架:Warsh相较于Powell可能缺乏灵活性和务实性

1)Warsh多次表达过对数据依赖和前瞻指引的反对,曾强调Trend dependence(趋势依赖)而非Data Dependence(数据依赖)。他认为,美联储应仅在就业和通胀目标的偏差“明显且显著”时调整货币政策,而非对月度报告(如就业数据)做出响应,原因是月度数据噪音很大,很容易时候修正。他认为,美联储应该优先考虑中长期经济趋势而非即时数据点,基于对未来经济周期趋势的判断而非近期经济数据来制定货币政策。

2)这种做法与Powell截然不同。Powell一向以灵活务实著称,案例包括2018年Q4市场暴跌后的转向,2020年3月的史无前例的救市、2022年6月在blackout期间临时决定加息75bps,2024年9月因一份就业数据而单次决定降息50bps等等。

3)如果Warsh的政策理念真如其此前所倡导的那样,则其货币政策将更加“固化”和“主观”,客观上放大了宏观经济和市场的波动率。

综上, 预计Warsh上台后不会也难以立即践行降息+缩表的政策主张,他需要协同经济通胀环境、FOMC票委立场,同时尽可能维护他和特朗普之间的关系。 对于市场而言,Warsh是否是一位足够务实、独立、富有专业精神的新联储主席,还需要较长时间观察。