原文作者:Tanay Ved

原文编译:Saoirse,Foresight News

核心要点

- Uniswap 的费用开关通过代币供应销毁机制,将 UNI 代币与协议使用情况关联起来。目前,协议产生的费用将用于减少 UNI 的供应量,这一调整使 UNI 代币从仅具备治理功能,转变为可直接实现价值累积的资产。

- 早期数据显示,该协议年化费用约为 2600 万美元,收入倍数约为 207 倍;每年将持续销毁约 400 万枚 UNI 代币,而这一举措已将高增长预期融入 UNI 代币 54 亿美元的估值之中。

- DeFi 正逐步向「费用挂钩型」代币模式转型。代币销毁、质押者收益分配以及「投票托管(ve)」锁定等机制,均旨在让代币持有者与协议经济体系更紧密地对齐,进而重塑该领域的估值逻辑。

引言

2025 年末,Uniswap 治理层通过了「UNIfication」提案,正式启动了市场期待已久的协议「费用开关」。这是自 2020 年以来,DeFi 蓝筹项目中影响最为深远的代币经济变革之一 —— 此时的市场正愈发关注「实际收益」及「由费用驱动的可持续价值累积」。如今,这一费用开关在 UNI 代币与 Uniswap 的收入、交易活动之间建立了更直接的关联,而 Uniswap 本身已是加密货币领域规模最大的去中心化交易所(DEX)之一。

在本文中,我们将深入解析费用开关启用后 Uniswap 的代币经济体系,评估 UNI 代币的销毁动态、费用机制及其对估值的影响,并探讨这一转变对整个 DeFi 领域的意义。

DeFi 代币与协议价值的脱节

DeFi 领域面临的核心挑战之一,是「强大的协议」与「弱势的代币」之间存在脱节。许多 DeFi 协议已实现明确的产品市场契合度、高使用率及稳定收入,但它们发行的代币往往仅承担治理功能,几乎无法让持有者直接获取协议现金流。在这种情况下,资金愈发倾向于流入比特币、底层公链(L1s)、Meme 币等领域,而多数 DeFi 代币的交易价格与协议增长的实际权益严重脱节。

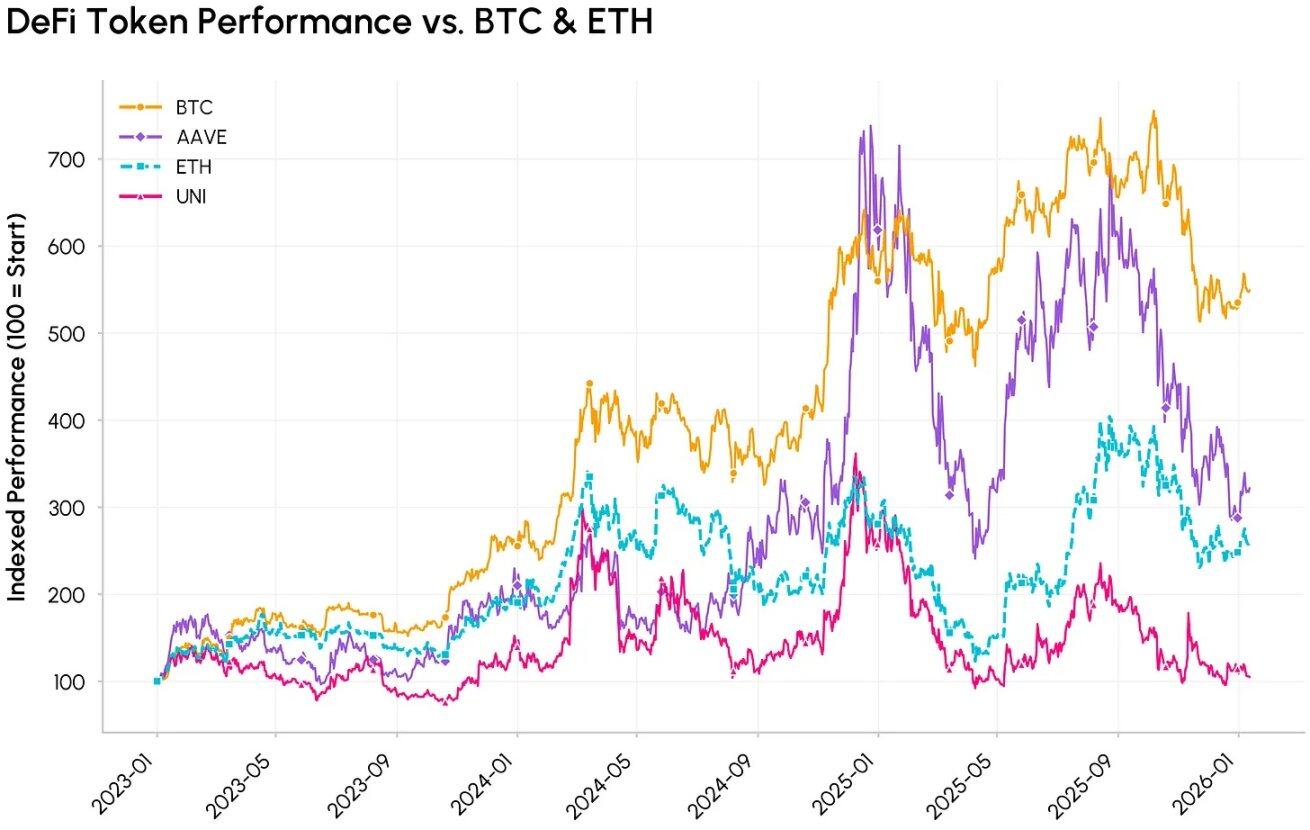

DeFi 代币(AAVE、UNI)与主流加密货币(BTC、ETH)的指数化表现对比

Uniswap 于 2018 年 11 月作为去中心化交易所(DEX)在以太坊网络上线,其设计初衷是实现 ERC-20 代币的无订单簿、无中介兑换。2020 年,Uniswap 发行 UNI 代币并将其定位为治理代币 —— 这一做法与 Aave、Compound、Curve 等 DeFi 蓝筹项目一致,这些项目发行代币的核心目的多为治理投票与用户激励。

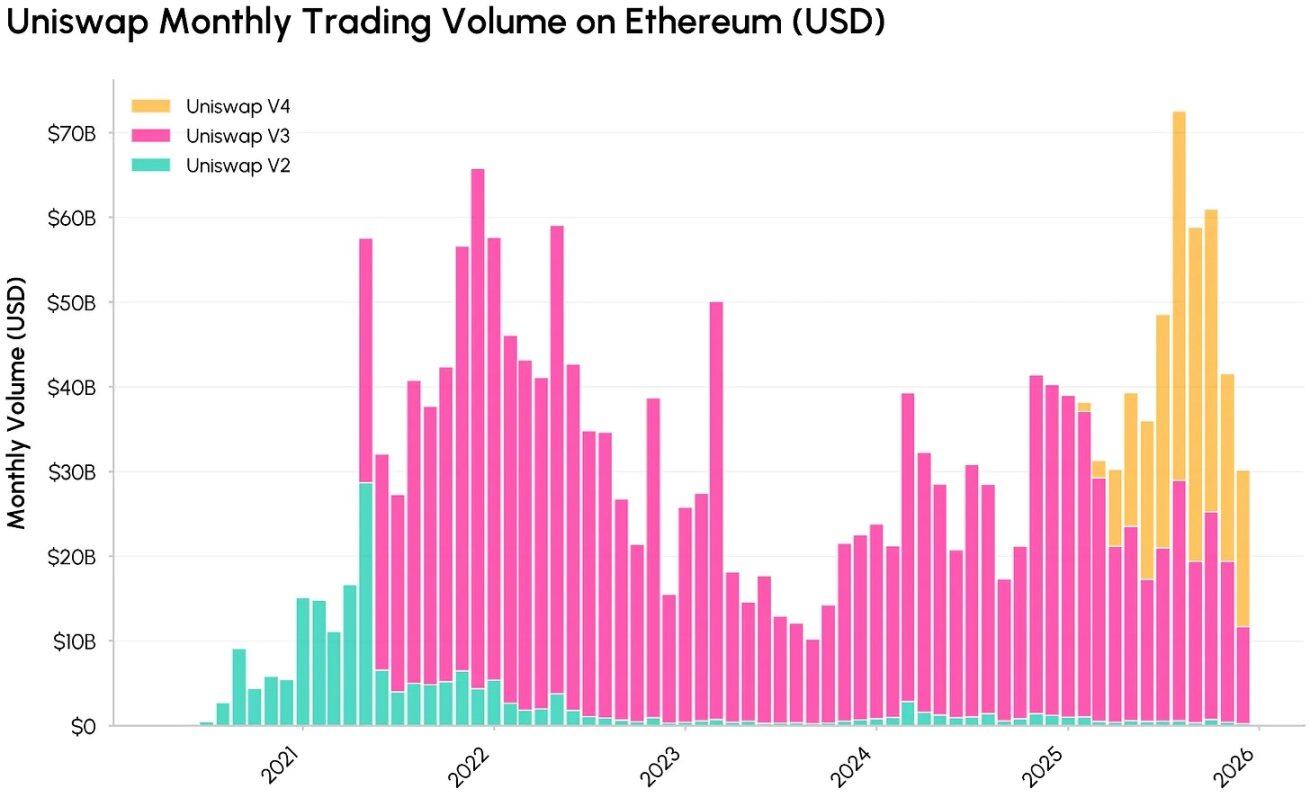

Uniswap 在以太坊网络上各版本(V2、V3、V4)的月度交易量(以美元计价)变化趋势,来源:Coin Metrics Network Data Pro

随着版本迭代,Uniswap 已成为链上金融基础设施的核心组成部分,处理着数十亿美元的交易量,并为流动性提供者(LP)创造了可观的手续费收入。然而,与多数 DeFi 治理代币一样,UNI 代币持有者无法直接获得协议收入分成,这导致协议基础现金流规模与代币持有者的经济利益之间的脱节日益加剧。

实际上,Uniswap 产生的价值主要流向了流动性提供者(LP)、借款方、贷款方及相关开发团队,而代币持有者仅能获得治理权与通胀性奖励。这种「仅治理型」代币与「价值累积需求」之间的矛盾,为 Uniswap 费用开关及「UNIfication」提案的推出奠定了基础 —— 该提案明确将 UNI 代币的价值与协议使用情况挂钩,让代币持有者与去中心化交易所(DEX)的经济体系更紧密地对齐。

Uniswap 费用开关:费用与销毁机制

随着「UNIfication」治理提案的通过,Uniswap 协议引入了以下关键调整:

- 激活协议费用与 UNI 销毁机制:启动协议「费用开关」,将以太坊主网 Uniswap V2 与 V3 版本的协议级资金池费用导入 UNI 代币销毁机制。通过在「协议使用」与「代币供应」之间建立程序化关联,UNI 的经济模型从「仅治理」转变为「通缩型价值累积」。

- 执行追溯性国库代币销毁:从 Uniswap 国库中一次性销毁 1 亿枚 UNI 代币,以弥补多年来代币持有者错失的费用收益。

- 纳入 Unichain 收入:Unichain 网络产生的排序器费用(扣除以太坊 Layer 1 数据成本及 Optimism 15% 的分成后),将全部纳入上述「销毁驱动型」价值捕获机制。

- 调整组织激励结构:将 Uniswap 基金会的大部分职能整合至 Uniswap Labs,并设立每年 2000 万枚 UNI 的增长预算,使 Uniswap Labs 能专注于协议推广;同时,将其在界面、钱包及 API 服务中的抽成率降至零。

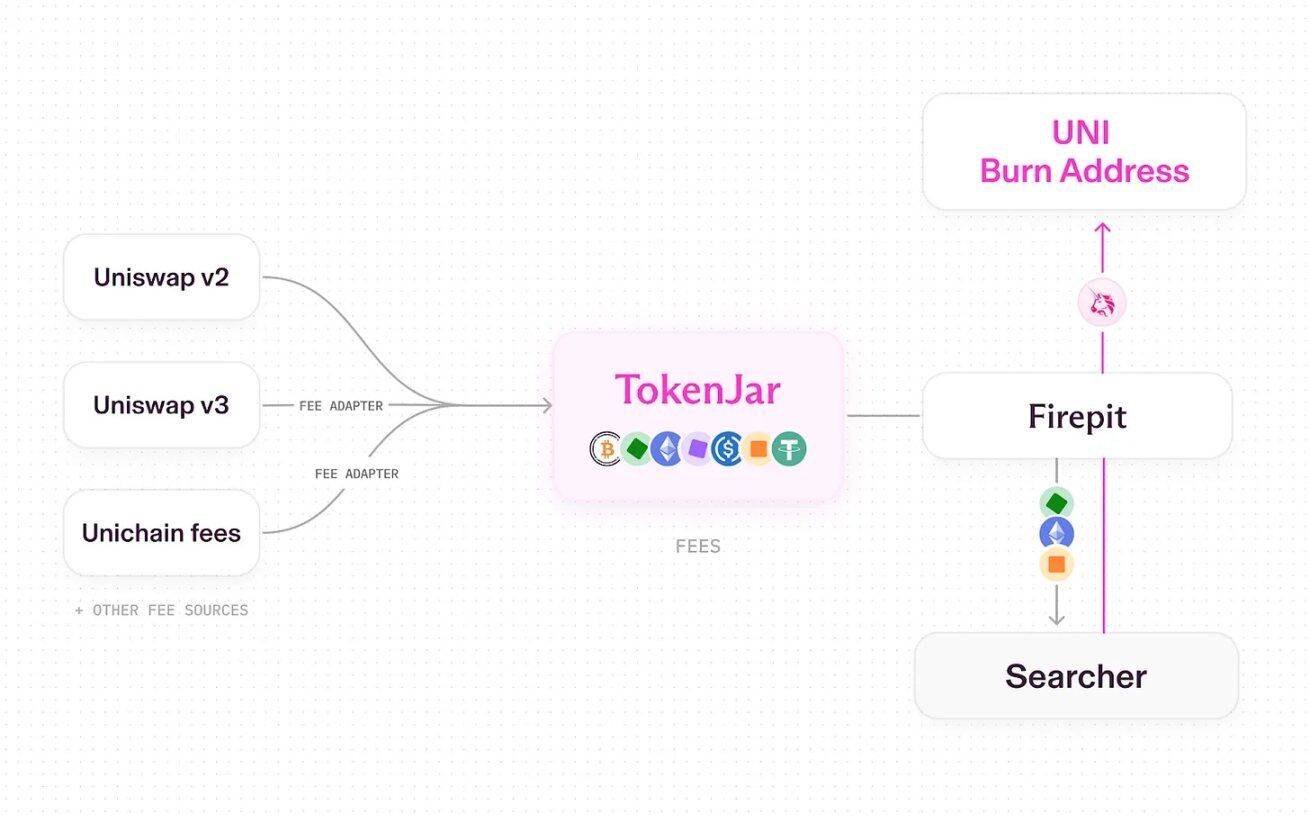

Uniswap 费用开关开启后,协议费用转化为 UNI 代币销毁的完整流程,来源:Uniswap UNIfication

目前,Uniswap 采用「管道式」运作模式,并通过专用智能合约处理资产的释放与转换(如 UNI 代币销毁)。具体流程为:

- Uniswap V2、V3 及 Unichain 上的交易产生手续费;

- 手续费的一部分归协议所有(其余部分分配给流动性提供者);

- 所有协议级费用流入各链上名为「TokenJar」的单一金库智能合约;

- 只有通过「Firepit」智能合约销毁 UNI 代币时,TokenJar 中的价值才能被释放。

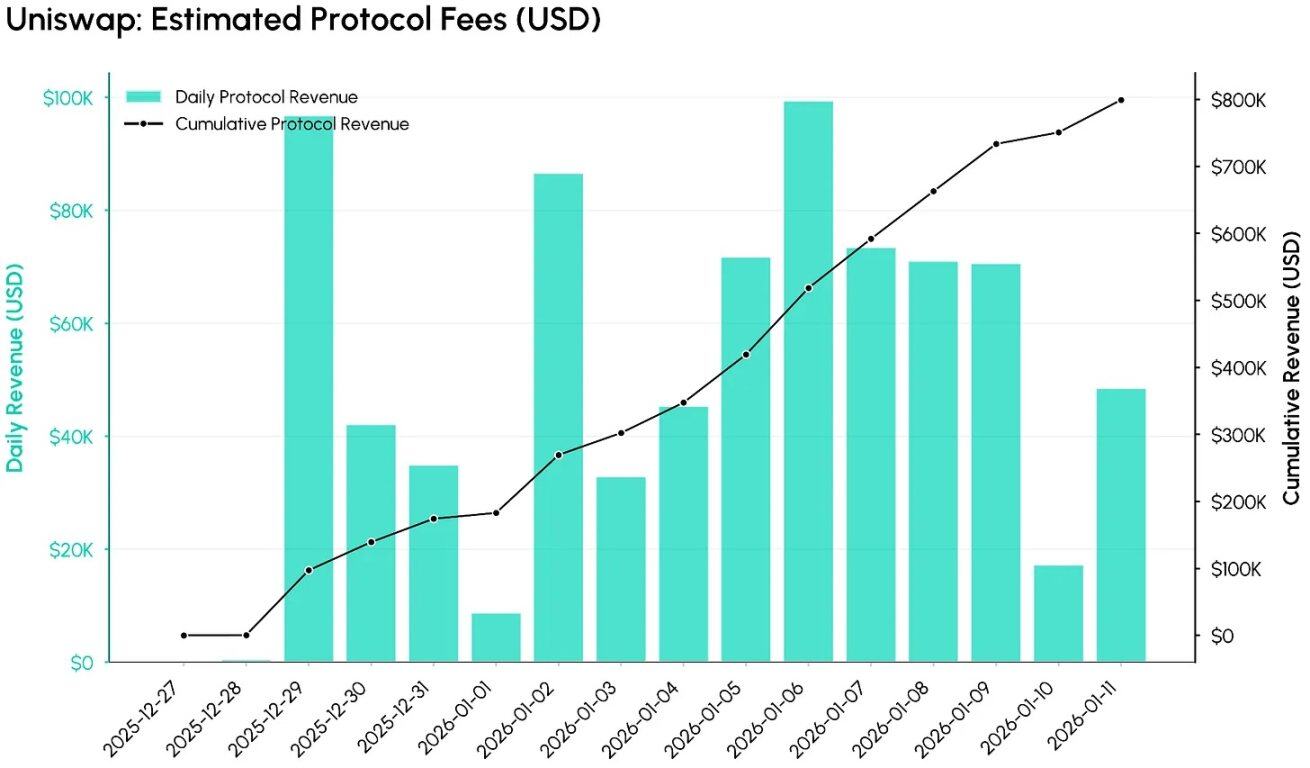

Uniswap 费用开关开启后(2025 年 12 月 27 日起)的协议费用数据,来源:Coin Metrics ATLAS

根据 Coin Metrics ATLAS 数据,费用开关启用后的前 12 天,已有显著规模的协议费用流入系统。下图追踪了每日预估协议费用(以美元计)及累计总额,可见在初始配置下,费用开关快速实现了 Uniswap 交易量的货币化 —— 短短 12 天内,累计协议级费用已达约 80 万美元。

若当前市场条件保持稳定,该协议的年化收入预计约为 2600 万至 2700 万美元(仅供参考),但实际收入将取决于市场活跃度及各资金池、各链上费用机制的推广进度。

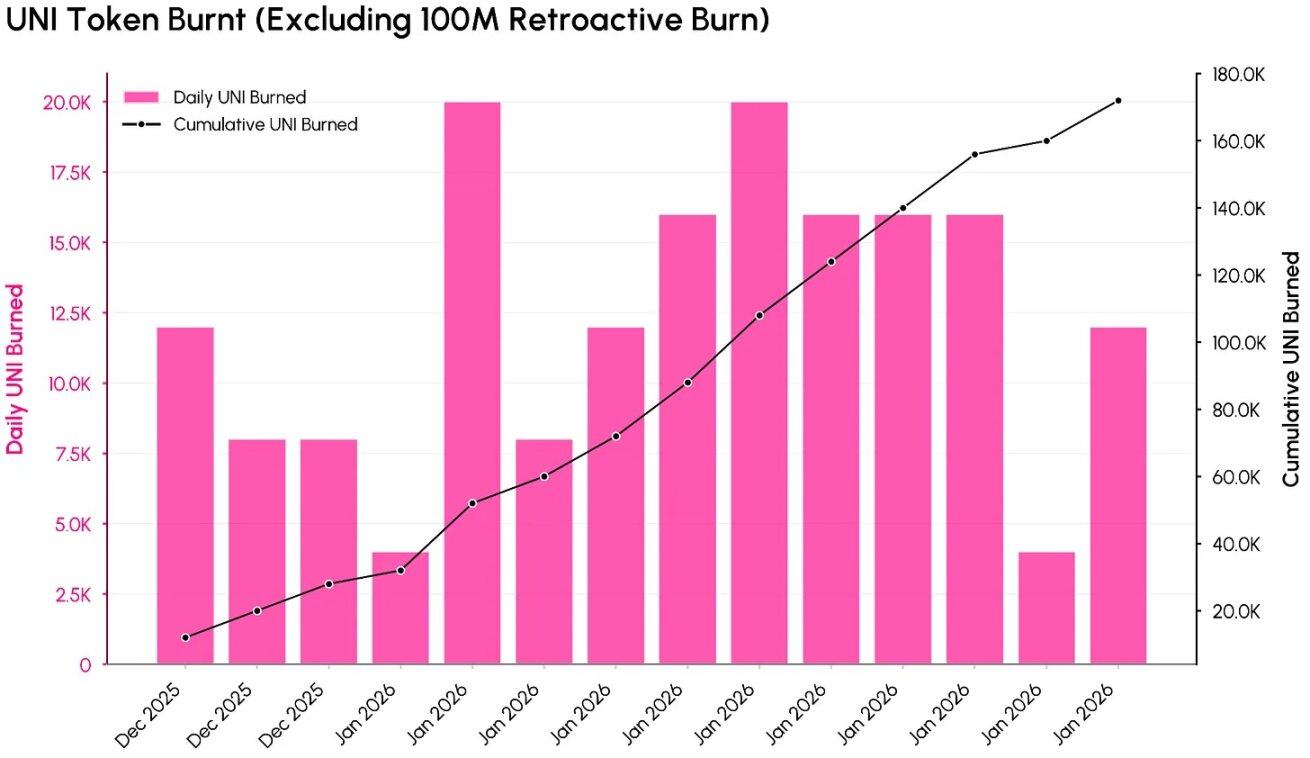

Uniswap 费用开关开启后(不含 1 亿枚追溯性销毁)的 UNI 代币销毁数据,来源:Coin Metrics ATLAS

上图展示了协议费用如何转化为 UNI 代币供应量的减少(不含 1 亿枚追溯性销毁)。截至数据统计时,UNI 代币总销毁量已达约 1.0017 亿枚(折合约 5.57 亿美元),占初始 10 亿枚总供应量的 10.1%。

根据「UNIfication」提案生效后前 12 天的销毁数据推算,UNI 代币的年化销毁率约为 400 万至 500 万枚。这一数据凸显出:如今协议的使用已能产生「周期性、程序化」的 UNI 销毁,而非单纯的通胀性代币发行。

估值与 DeFi 领域影响

费用开关启用后,UNI 代币的估值可不再局限于「治理功能」,而是能通过「现金流视角」进行评估。以 UNI 当前 54 亿美元的市值,对比 TokenJar 数据初期显示的约 2600 万年化协议费用,其收入倍数约为 207 倍 —— 这一估值更接近高增长科技资产,而非成熟的去中心化交易所(DEX)。若剔除国库销毁部分,UNI 的年化销毁量约为 440 万枚,仅占当前供应量的 0.4%,相对于其估值而言,「销毁率」处于较低水平。

Uniswap 代币 UNI 的市值变化趋势,来源:Coin Metrics Network Data Pro

这一现状凸显出一个新的权衡关系:尽管更明确的价值捕获机制提升了 UNI 的投资属性,但当前数据意味着市场对其未来增长有极高预期。要降低这一收入倍数,Uniswap 需综合采取多项措施:扩大费用捕获范围(如覆盖更多资金池、推出 V4 版本「钩子」功能、开展费用折扣拍卖、优化 Unichain)、实现交易量持续增长,以及通过通缩机制抵消每年 2000 万枚 UNI 的增长预算及其他代币释放。

从行业结构来看,「UNIfication」提案推动 DeFi 领域向「治理代币需与协议经济明确挂钩」的方向发展。无论是 Uniswap 的代币销毁、Ethena 的「质押者直接费用分配」、Aerodrome 等 DEX 的「投票托管锁定 + 费用 / 贿赂分享」,还是 Hyperliquid 永续合约模式等混合机制,本质上都是「协议费用分享」的不同形式,核心目的均为加强代币与协议经济的关联。随着全球最大的去中心化交易所(DEX)采用「费用挂钩 + 销毁驱动」的设计,未来市场对 DeFi 代币的评判标准将不再局限于「总锁仓价值(TVL)」或「叙事热度」,而是更关注「协议使用向持有者持久价值的转化效率」。

结论

Uniswap 费用开关的启用标志着一个关键转折点:UNI 代币从「纯治理资产」转变为「与协议费用、使用情况明确挂钩的资产」。这一转变让 UNI 的基本面更具可分析性与可投资性,但同时也使其估值面临更严格的审视 —— 当前估值中已蕴含对未来费用捕获能力及增长潜力的强烈预期。

未来,两个关键变量将影响 UNI 的长期走向:一是 Uniswap 在不损害流动性提供者(LP)经济利益与交易量的前提下,能将协议级费用提升至何种水平;二是监管机构对「费用挂钩型代币」及「回购销毁型代币」模式的态度演变。这两大因素将共同塑造 UNI 代币的长期风险收益特征,也将为其他 DeFi 协议如何与代币持有者分享价值提供重要参考。