作者:Brian,瓜田实验室W Labs

(接第一部分)《香港RWA风云(上):从狂热到重构,九大门派实力剖析》

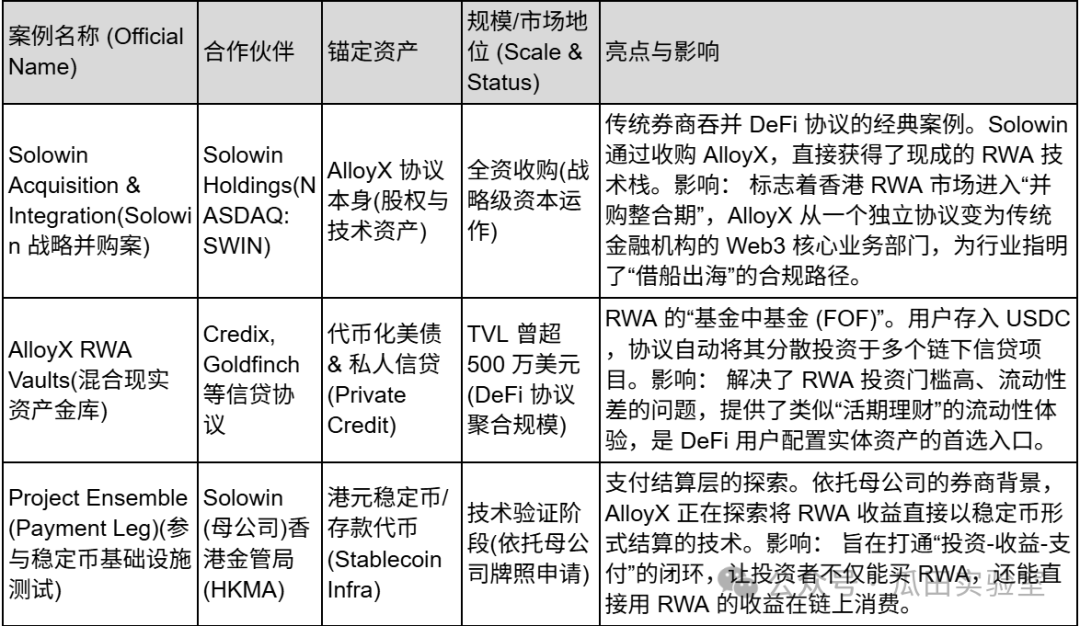

7、AlloyX —— 链接 DeFi 流动性与实体资产的“混血聚合器”

在香港 RWA 的宏大叙事中,如果说 HashKey 和 OSL 构建的是类似纳斯达克或银行金库般的“重资产”基础设施,那么 AlloyX 则代表了 RWA 市场的另一股敏捷力量——“ DeFi 原生聚合器 ”。

作为一家源自美国旧金山、后被香港上市券商 Solowin Holdings (NASDAQ: SWIN) 全资收购的 Web3 金融科技公司,AlloyX 在香港 RWA 版图中扮演着独特的 “ CeDeFi(中心化与去中心化混合金融)连接器 ” 角色。它不直接持有沉重的实体资产,而是通过智能合约技术,将分散在不同链和协议上的信贷资产“打包”成高流动性的理财产品,直接输送给加密世界的投资者。

AlloyX 的商业逻辑与传统的交易所截然不同。它本质上是一个 RWA 资产的聚合协议(Aggregator Protocol) 。

在早期的 RWA 市场中,资产是割裂的:投资者想买美债可能要去一个平台,想投私人信贷要去另一个平台,且门槛极高。AlloyX 的出现解决了这一痛点。它构建了一个模块化的“金库(Vault)”系统,能够接入 Centrifuge、Goldfinch、Credix 等多个上游信贷协议的资产。通过将其标准化为统一的代币化产品,AlloyX 让用户能够像存入余额宝一样,轻松地将 USDC 等稳定币配置到现实世界的信贷资产中。

随着 2025 年正式并入 Solowin Holdings 麾下,AlloyX 完成了从“纯 DeFi 协议”向“合规金融科技旗舰”的华丽转身。现在的 AlloyX,更像是 Solowin 这家传统券商伸向 Web3 世界的一只触手,利用香港的合规牌照优势,将传统的证券、基金等资产通过 AlloyX 的技术管道,以 Token 的形式分发给全球投资者,实现了真正的 “ 资产在传统世界确权,流动性在区块链世界释放 ”。

在竞争激烈的香港市场,AlloyX 的护城河主要体现在其独特的股东背景与技术架构的结合上。

首先, 上市公司的背书与资源注入 是其最大的差异化优势。作为纳斯达克上市公司 Solowin 的全资子公司,AlloyX 跳出了普通 DeFi 项目面临的合规困境。它能够直接利用母公司持有的香港证监会(SFC)第 1、4、9 类牌照资源,合法地设计和分发涉及证券性质的代币化产品。这种“前台 DeFi 体验 + 后台持牌券商风控”的模式,完美契合了香港推行的 CeDeFi 监管方向。

其次,AlloyX 拥有极强的“资产组合(Composability)”技术能力。不同于单一资产发行方,AlloyX 擅长通过算法将不同风险等级的 RWA 资产(如低风险的美债和高风险的贸易融资)混合打包,构建出类似结构化票据(Structured Notes)的链上产品。这种能力使得机构投资者可以根据自身的风险偏好,在链上定制 RWA 投资组合,极大地丰富了 RWA 市场的获利策略。

AlloyX 的业务实践主要集中在“资产聚合”与“合规发行”两个维度,以下是其最具代表性的业务案例:

回顾 AlloyX 的发展路径,我们可以清晰地看到它不追求大而全的平台流量,而是专注于资产端的精细化运作。通过 Solowin 的收购,AlloyX 实际上已经成为传统金融机构进行 RWA 数字化转型的“技术引擎”。对于市场而言,AlloyX 证明了 RWA 不仅仅是巨头的游戏,技术型协议通过与持牌机构的深度绑定,同样能在合规的高墙内找到核心生态位。

8、Asseto —— 专为机构打造的 RWA “资产封装工厂”

在香港 RWA 产业链中,Asseto 扮演着 “资产源头” 的关键角色。它处于产业链的最上游,直接对接实体经济。

作为 HashKey Group 战略投资的旗舰 RWA 基础设施项目,Asseto 拥有极强的“名门血统”。它不直接与散户打交道,而是专注于解决 RWA 最难的“第一公里”问题:如何从法律结构、技术标准和合规流程上,把一栋楼或一支基金“变成”一个合规的 Token?

Asseto 的商业模式非常垂直且高壁垒,主要服务于拥有数十亿资产的TradFi)巨头:

-

RWA 资产发行网关: Asseto 提供了一套标准化的技术栈,允许机构将现金管理产品、房地产、私人信贷等资产“一键上链”。它不仅提供智能合约,更重要的是提供 “法律包装” 服务,确保链上的 Token 在香港法律下拥有对底层资产的真实索偿权。

-

HashKey 生态的“资产输送带”: 作为 HashKey 的被投企业,Asseto 是 HashKey Exchange 潜在 RWA 资产的重要来源。Asseto 负责在链下把资产整理好(清洗、确权、代币化),然后通过 HashKey 的合规通道分发给二级市场投资者。

-

稳定币沙盒的“应用场景方”: Asseto 与多家正在申请香港稳定币牌照的机构紧密合作,致力于将 RWA 资产作为稳定币的 储备资产,探索“用代币化国债/现金来发行稳定币”的高端玩法。

Asseto 在香港市场的核心优势在于其股东结构带来的顶级资源:

-

HashKey 的技术与渠道支持: HashKey 不仅出钱,还开放了 HashKey Chain (L2 公链) 给 Asseto 作为首选发行平台。这意味着 Asseto 发行的资产天生就拥有了香港最大的合规流动性出口。

-

DL Holdings (德林控股) 的资产注入: 香港主板上市公司 DL Holdings (1709.HK) 不仅投资了 Asseto,还签署了战略协议,计划将其管理的家族办公室资产(如商业地产、基金份额)通过 Asseto 进行代币化。这解决了 RWA 项目最头疼的“资产荒”问题——Asseto 起步就是带着上市公司的高质量资产入场的。

Asseto 的案例极具“机构定制”色彩,主要围绕房地产和现金管理展开:

Asseto 是香港 RWA 市场的“资产炼金术士”。它不直接面对散户吆喝,而是躲在幕后,利用精密的法律和技术模具,将传统金融机构庞大而笨重的资产,熔炼成适合在 Web3 世界流通的金币。

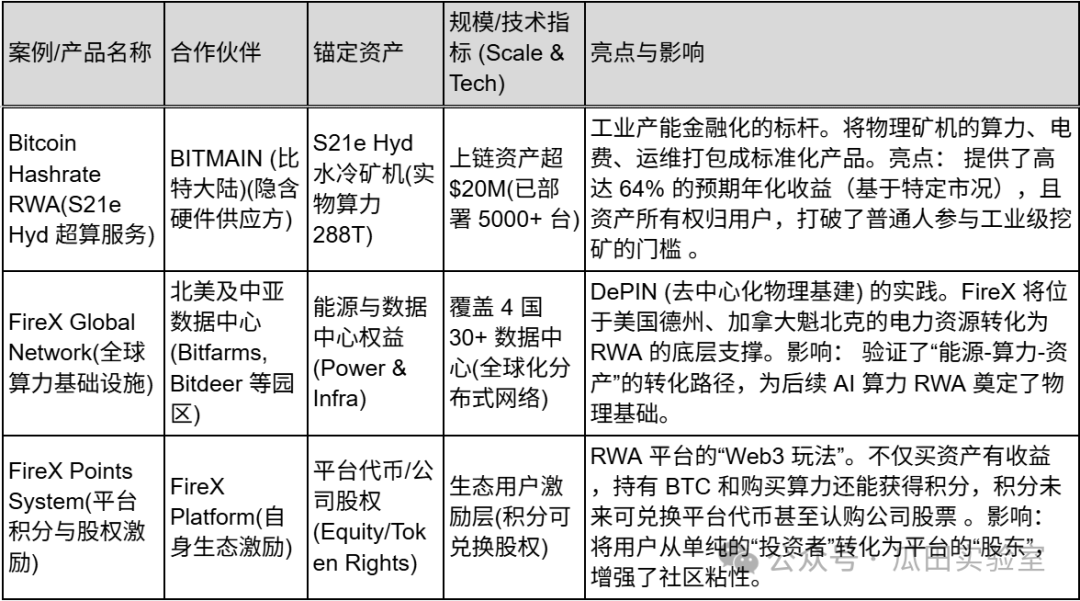

9、FireX —— 释放算力流动性的“工业级” RWA 平台

在香港 RWA 市场中,绝大多数平台处理的是“纸面资产”(如债券、股权),而 FireX 聚焦于 “生产型资产”。

FireX 是一个机构级的 RWA 交易平台,其核心叙事在于“将比特币的源头产能(算力)金融化” 。它通过与 Bitmain(比特大陆)等顶级基础设施商合作,将分布在全球(美国、加拿大、哈薩克斯坦等)的数据中心和矿机实体,封装成链上可交易的 RWA 代币 。对于投资者而言,购买 FireX 的 RWA 产品,本质上是购买了一台正在运转的超级计算机的“未来现金流收益权”。

FireX 的商业逻辑非常垂直,它解决了传统矿业“流动性差”和 Web3 资金“缺乏稳定实物收益”的错配问题:

-

算力资产化: FireX 将原本仅属于物理世界的“S21e Hyd 矿机”及其产生的算力(288 TH/s),转化为链上资产 。这意味着用户不需要自己建矿场、不需要维护机器,就能持有算力并获得比特币挖掘收益。

-

全球能源套利网络: FireX 不仅仅是一个交易平台,背后是一个庞大的实体基础设施网络。它在美国德州、加拿大魁北克、埃塞俄比亚等地拥有或合作了超过 30 个数据中心 。它实际上是在做全球能源的套利——寻找最便宜的电,转化为比特币,再通过 RWA 分发收益。

-

多元化资产配置入口: 除了核心的比特币算力,FireX 的愿景还包括全球优质股票(如 NVDA, MSFT)、Pre-IPO 股权以及 AI 算力资产的 RWA 化 。它试图打造一个“涵盖数字世界与物理世界”的综合资产配置篮子。

与纯软件协议不同,FireX 的护城河建立在沉重的“硬件”和“生态关系”之上:

-

可验证的实体规模: FireX 目前已部署超过 5,000 台 超算服务器,管理算力超过 1,000 PH/s,上链资产价值超过 2,000 万美元 。这种“看得见摸得着”的实体规模,为 RWA 提供了最底层的信用背书——物权归客户,资产真实运行 。

-

顶级生态朋友圈: 根据披露,FireX 的合作伙伴网络涵盖了矿机巨头 BITMAIN(比特大陆)、矿池 Antpool、以及 Binance、Coinbase、Tether 等头部机构 。这种贯穿“矿机生产-挖矿-交易所-稳定币”全产业链的资源整合能力,保证了其资产供应的稳定性和低成本优势(如零机位费、零服务费)。

-

高收益预期的产品设计: 在比特币牛市周期下,FireX 的算力 RWA 展现出极高的收益弹性。根据其 S21e Hyd 产品的测算,在比特币价格达到 15 万美元的乐观假设下,ROI(投资回报率)甚至可能接近 100% 。这比传统的国债 RWA 具有更强的吸引力。

FireX 的业务极其聚焦于 “算力金融化” 和 “全球资产配置”:

FireX 是 RWA 赛道中的“硬核工业派”。它跳出了将传统金融资产(如国债)简单的“旧酒装新瓶”模式,而是通过将比特币算力这一原生数字资产进行“证券化封装”,为 Web3 世界提供了由真实的机器轰鸣声和电力消耗所支撑的基础收益层。

双极叙事:香港与美国 RWA 市场的深度对标

如果说 2024 年是 RWA 的概念验证元年,那么 2025 年则是全球 RWA 市场格局的“双极化”定型之年。在全球 RWA 的版图中,美国和香港代表了两种截然不同、却又互为镜像的演进路径。

美国依靠其原生的 DeFi 创新力和美元霸权,成为了 RWA 资产的 “ 超级工厂 ”;而香港依托其独特的制度优势和地缘卡位,成为了 RWA 资产的 “ 超级精品店 ”与“分销枢纽”。

1. 监管哲学: “执法式宽容” vs. “沙盒式准入”

美国:由下而上的丛林法则

美国的 RWA 市场是在监管的夹缝中野蛮生长出来的。尽管 2025 年特朗普政府上台后监管环境有所软化,但其核心逻辑依然是 “ 执法驱动(Regulation by Enforcement) ” 与 “ DeFi 优先 ” 的博弈。

-

特点: 美国项目(如 Ondo, Centrifuge)多以 DAO 或去中心化协议的形式起步,先追求规模和技术创新,再通过复杂的法律架构(如 SPV 离岸隔离)来规避 SEC 的证券认定。

-

优势: 创新极快,无需牌照审批即可通过智能合约实现资产组合,容易诞生 BlackRock BUIDL 这种规模效应极强的现象级产品。

-

劣势: 法律灰度大,一旦涉及跨境分销或非合格投资者(Retail),面临极高的合规风险。

香港:由上而下的顶层设计

香港走的是一条完全相反的道路——“ 牌照驱动(Licensing Regime) ”。从 HashKey 获得交易所牌照,到 Star Road(星路科技)依托复星财富持有的 1、4、9 号牌,香港 RWA 的每一步都在 SFC 和 HKMA 的可视范围内。

-

特点: “无牌照,不 RWA”。所有项目(如 OSL, HashKey)必须在 Project Ensemble 沙盒或现有证券框架内运行。监管者不仅是裁判,更是“产品经理”(如指导代币化存款的设计)。

-

优势: 确定性极高。一旦产品获批(如华夏基金的代币化产品),即可合法对接银行系统和散户资金,拥有传统金融机构级的信任背书。

-

劣势: 准入门槛与合规成本极高(单项目超 80 万美元),抑制了草根创新,导致市场参与者多为“豪门”或“财团”。

2. 市场结构: “原教旨 DeFi” vs. “传统财团”

美国:DeFi 原生资本的主场

美国的 RWA 市场结构是 “ DeFi 向下兼容 TradFi ”。 主力资金来源于链上的 USDC/USDT 巨鲸、DAO 国库以及加密对冲基金。项目方(Project)通常是技术极客主导,他们看不起繁琐的线下流程,致力于把一切(包括国债)变成 ERC-20 代币,然后放入 Uniswap 或 Aave 中进行抵押借贷。

-

典型画像: 像 MakerDAO 或 Compound 这样的协议,通过 RWA 模块购买美债来为稳定币提供收益支撑。

香港:传统财团的数字化转型

香港的 RWA 市场结构是 “ TradFi 向上适配 Web3 ”。 主力资金来源于家族办公室(Family Office)、高净值人群(HNWI)以及寻求理财多样化的企业财库。项目方往往拥有深厚的产业背景(如 FireX 背后的矿业算力资源、Star Road 背后的复星产业资本、Asseto 背后的地产基金)。

-

典型画像: Star Road Technology 提出的“Web5”战略最为典型——利用 Web3 技术,服务 Web2 的存量客户。香港 RWA 不是为了创造新资产,而是为了让“老钱”觉得新潮且安全。

3. 资产与项目光谱: “标准化国债” vs. “非标结构化资产”

美国:美债(Treasuries)的单边霸权

美国 RWA 市场约 80% 的 TVL 集中在 “ 代币化美债 ”。这是最标准、流动性最好、最容易被 DeFi 协议接受的抵押品。美国的 RWA 项目大多在卷费率、卷 T+0 结算。

香港:多元资产的试验田

受限于市场规模,香港无法在纯美债赛道上与美国抗衡,因此走向了 “ 差异化 ” 与 “ 实物化 ”。

-

实物与工业 RWA: FireX 将比特币算力和能源打包成 RWA,这是香港特有的“硬核工业”创新,利用了亚洲在全球矿业供应链中的优势。

-

地产与另类资产: Mantra(虽然总部在迪拜但深耕亚洲)与 Asseto 专注于房地产、私募信贷等非标资产的结构化。香港更擅长处理复杂的线下确权(如 Star Road 处理的复星系资产)。

-

基础设施化: OSL 和 HashKey 不仅仅做资产,更在做“交易所+托管+SaaS”的全套基建,这反映了香港作为金融中心的服务商基因。

对于大陆资产和企业赴港RWA建议

鉴于近期监管的层层加码,对于拥有大陆背景(股东、团队、运营实体)的企业而言,通过“大陆资产/团队 + 香港外壳”模式发行 RWA 的窗口期已基本关闭。 这不仅仅是合规难度提升的问题,而是性质已经从“灰色地带”转变为“涉刑高危”。

2025年11月28日,央行等 13 部门会议中,明确稳定币是虚拟货币,不具备法偿性,相关业务属非法金融活动。这基本斩断了 RWA 最核心的“支付结算”腿。 RWA 收益通常以稳定币(USDT/USDC)结算,这被定性为非法。2025年12月05日,7大行业协会风险提示,RWA 即变相发币首次将 RWA 投融资明确列为非法活动,属于非法公开融资。

在此政策环境下,大陆企业去香港发行 RWA 面临三个维度的阻断:

A. 法律管辖的“长臂”延伸(穿透式监管)

过去的操作模式是:在香港设立 SPV(特殊目的公司),大陆母公司只做技术支持或顾问。现在这种“隔离墙”已失效。

-

属人管辖: 哪怕发行主体在香港,如果实控人、高管或技术团队身在大陆,根据新规,他们被视为“配合非法金融活动”。

-

帮助犯风险: 12月的政策特别强调了全产业链打击。为境外RWA项目提供技术开发、营销引流、支付结算、甚至做市服务的大陆境内实体(及个人),均可能触犯《刑法》中的非法经营罪或帮助信息网络犯罪活动罪(帮信罪)。

B. 资产端的“断供”

香港 RWA 市场最渴望的是大陆优质的实物资产(如光伏电站收益权、商业地产租金)。

-

资产出境锁死: 既然 RWA 被定性为非法金融活动,那么将境内资产打包通过 RWA 方式出境融资,就涉嫌非法买卖外汇和逃汇。

-

确权困境: 境内法律不承认链上代币对境内资产的所有权。如果项目违约,境外投资人拿着 Token 来大陆法院起诉要求执行资产,法院将不予支持(因违反公序良俗和强制性规定)。

C. 资金端的“围堵”

-

资金回流受阻: 即使你在香港募集到了 USDT/USDC,这些资金无法通过正规银行渠道回流到大陆实体用于实体经济建设(因为银行会拒收“虚拟货币相关业务”资金)。

-

针对大陆投资者的营销红线: 严禁向中国公民营销。如果你的 RWA 产品说明书(PPM)有中文版,或者你的路演活动涉及大陆 IP,将直接触发监管红线。

根据市场反馈,自 11 月 28 日以来,香港 RWA 市场已出现了剧烈反应。约 90% 有大陆背景的 RWA 咨询项目已暂停或取消,涉及 RWA 概念的港股上市公司(尤其是母公司在大陆的,例如美图、新火科技、博雅互动等)股价出现大幅下跌。

所以纯正的大陆背景企业(Team in China, Assets in China),现在仍想参与 RWA 代币发行,风险极高,不仅无法合规,还面临刑事责任。建议放弃 RWA 代币化叙事,回归传统的 ABS(资产证券化)或在香港发行传统债券。

如果是完全出海的企业(Global Team, Global Assets),理论上仍然可行,但需切割,包括物理切割和法律切割,例如:

-

人员切割: 核心团队、私钥控制人不能在大陆境内。

-

资产切割: 基础资产必须是海外资产(如美债、海外房产),不能是境内资产。

-

市场切割: 严格 KYC,通过技术手段屏蔽大陆 IP,不在简中互联网进行任何宣发。

结语与展望:从“狂热”回归“本源”的香港路径

回顾 2025 年,香港 RWA 市场经历了一场近乎残酷的压力测试。从年初 Project Ensemble 启动时的万众瞩目,到年中资金涌入的狂热,再到年末因内地监管收紧而引发的急冻与重构,这一过程虽然痛苦,却完成了对市场的深度洗牌。

大浪淘沙之后,裸泳的投机者退场,留下的正是我们在文中深度剖析的七大支柱:

-

HashKey 与 OSL 守住了合规交易与托管的底线,成为了香港 Web3 的“水电煤”;

-

Star Road 与 Asseto 证明了传统财团利用 RWA 盘活存量资产的可行性;

-

FireX 展示了香港连接实体工业(算力/能源)与数字金融的独特能力;

-

Mantra 与 AlloyX 则为市场提供了必要的底层公链设施与 DeFi 聚合流动性。

展望 2026 年,香港 RWA 市场将呈现以下三大趋势:

-

“内循环”转向“外循环”: 随着内地资金通道的收紧,香港将彻底告别“帮内地资金出海”的灰色幻想。未来的增量将主要来自 “全球资产,香港分销”。即利用香港的合规管道,将美债、迪拜地产(如 Mantra 案例)或全球算力(如 FireX 案例)打包,卖给东南亚、中东以及日韩的机构投资者。香港将成为真正的“离岸金融路由器”。

-

RWA 与 DeFi 的边界消融(CeDeFi): 单纯的“资产上链”已无利可图。下一阶段的竞争核心是 “可组合性”。我们将看到更多像 AlloyX 这样的聚合器,将 Star Road 发行的代币化基金作为抵押品,在链上生成稳定币或进行杠杆操作。合规的 CeFi 资产将成为 DeFi 协议最优质的底层“乐高积木”。

-

稳定币是 RWA 的最终战场: 所有 RWA 的交易与结算,最终都指向了货币。随着香港稳定币法规的生效,“生息稳定币”(由 RWA 资产支持的稳定币)将成为最大的 RWA 单品。谁能掌握 RWA 的发行场景(如 FireX 的挖矿收益结算、Asseto 的地产租金分发),谁就能掌握港元/美元稳定币的铸币权。

香港 RWA 的故事没有结束,它只是刚刚翻过了“草莽创业”的序章,进入了“机构博弈”的正文。在这个新阶段, 合规不再是包袱,而是最大的资产;技术不再是噱头,而是信用的载体。 香港,这座永远在危机中进化的城市,正在重新定义数字时代的金融中心。