作者:Bootly

如果要为 2025 年的预测市场写一句总结,那或许是:

这是预测市场第一次不再依赖黑天鹅事件,而开始依赖结构性交易需求的一年。

这在过去几乎不可想象。长期以来,预测市场更像是一种“事件工具”:只有在选举、疫情或战争等重大不确定性爆发时才会短暂活跃,随后迅速降温。但在这一年里,体育赛事、宏观数据、政策变化等高频事件,为预测市场提供了稳定的交易节奏,使它第一次呈现出持续流动性、频繁交易和明确结算等接近金融交易所的运行特征。

表面看,这是规模的变化;但更重要的,是角色的变化。

预测市场正在从“赌会不会发生”,转向“市场如何为不确定性定价”。换句话说,概率不再只是个人观点,而开始像利率、汇率或股价一样,被当成一种可以反复参考的价格信号。

2025 年预测市场的真实规模

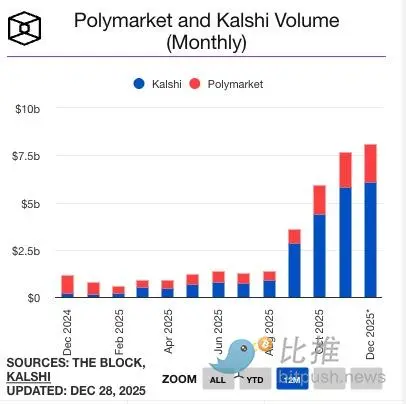

预测市场整体交易量在过去两年中实现了数量级增长。根据 Dune & Keyrock 的行业数据指出,预测市场的月度成交规模,已从 2024 年初不足 1 亿美元,增长至 2025 年末 稳定在 10 亿美元以上的区间,展现出爆发式增长态势;

以头部平台为例,The Block数据显示,Kalshi 在 2025 年 11 月的交易额接近 60 亿美元级别,其中体育合约贡献了绝大多数成交;

与此同时,Polymarket 的链上数据与平台披露显示,它在 2025 年的多个高峰月份中,也维持了同样处于数十亿美元量级的月度成交。

这些数字背后传递的信息很清晰:预测市场已经不再依赖“偶发的大事件”,而是进入了可以在日常环境中持续运转的阶段。

行业逐渐形成“五大阵营”

如果只看交易量,很容易忽略 2025 年最关键的变化——平台之间走上了完全不同的发展路线。

对普通读者来说,可以简单理解为:有的平台在努力“变得像交易所”,有的平台在尝试“把预测变得更轻、更频繁”,还有的平台在探索“预测能不能嵌进日常产品里”。

这些差异,决定了预测市场未来会以什么形式存在。

第一阵营:合规预测市场主线——两条路径的并行竞争

2025 年,预测市场真正进入主流金融语境的标志,不是交易量的增长,而是合规路径开始清晰分化。

一条路径,是以 Kalshi 为代表的“本土合规、交易所化路线”。Kalshi 从一开始就选择完全站在美国商品期货交易委员会(CFTC)的监管框架内,将预测合约定义为标准化的事件衍生品。2025 年,随着体育合约的大规模上线,其交易结构明显向高频、短周期演化,产品形态也越来越接近传统金融交易所。

另一条路径,则由 Polymarket 代表。这是一条更具挑战性的路线:在早期依托全球化流动性完成规模积累之后,Polymarket 在 2025 年完成合规重组,通过收购持牌实体并获得监管批准,正式回归美国市场。这使其成为行业中少数同时具备全球用户基础与美国合规身份的平台。

两者的差异,并不在于“是否合规”,而在于合规之前的积累不同。Kalshi 的优势在于制度确定性与本土分发能力;Polymarket 的优势则在于已经形成的全球流动性与更广泛的事件覆盖。它们代表了预测市场在监管框架内的两种不同进化方向。

第二阵营:加密原生的实验平台

在主流合规路径之外,仍然存在一类平台,承担着试错与创新的功能。

以 Opinion 等平台为代表,这一阵营依托加密生态的原生流动性与社区扩散能力,实现快速增长。它们在事件选择上更加激进,往往覆盖主流平台尚未涉足的加密政策、极端假设或高争议议题。

这类平台的意义,不在于短期规模,而在于率先为高度不确定的问题定价。但与此同时,其交易数据多来自平台展示或第三方统计,尚未进入清晰的合规框架,长期可持续性仍有待验证。

第三阵营:高频化、交易所思维的预测市场

以 Limitless 为代表的平台,正在把预测市场推向一个新的方向。

在这里,预测不再是一种“等结果”的行为,而是一种高频进出仓位的交易行为。合约周期被刻意缩短,结算频率被不断提高,用户行为更接近短线交易者而非事件分析者。

这种模式模糊了预测市场与衍生品交易之间的界限,也预示着未来监管层可能需要面对新的产品定义问题。

第四阵营:钱包与超级入口内嵌路线

Myriad Markets 的价值,不在于交易量,而在于路径选择。

通过与主流钱包的集成,预测市场被嵌入到用户日常资产管理流程中。用户并不是“进入一个预测市场”,而是在查看资产或完成交互时顺手参与。

这一模式的长期意义在于极低的获客成本与高度自然的用户转化,也意味着预测市场正在从“高参与成本行为”,转向“日常化的轻决策行为”。

第五阵营:公链与内容生态原生的信息市场

以 predict.fun 为代表的平台,则试图把预测市场作为一种原生的信息应用。

它们依托公链生态扩散,通过激励机制推动参与,并将预测行为与内容、社区深度绑定。与此同时,传统媒体也在探索类似方向,将预测市场作为新闻内容的互动补充,而非单纯的交易工具。

尽管这一阵营在短期内难以在交易规模上与合规平台竞争,但其探索的产品形态与参与机制,可能在中长期内影响预测市场的使用方式与内容组织结构。

合规不是放开,而是设定边界

2025 年,预测市场并没有被“全面放行”。

更准确的说法是:监管首次明确承认预测合约可以作为金融工具存在,但并未放弃对其边界的控制。联邦层面的态度逐渐清晰,而州层面的博彩监管则成为新的摩擦源。这种不完全一致,决定了预测市场仍将处在“可扩展,但不可失控”的状态。

对于普通用户而言,2025 年最重要的认知转变是:预测市场不再只是“赌对不对”,而是“交易市场对不确定性的定价”。

价格反映的是共识而非事实;流动性往往比观点更重要;盈利来自判断差,而非最终结果本身;而最大的风险,常常来自规则变化,而非判断失误。

结语

回看 2025 年,预测市场真正发生的变化,并不是哪家平台更热闹,而是一个更根本的问题开始被认真对待:

谁有权为不确定性定价?

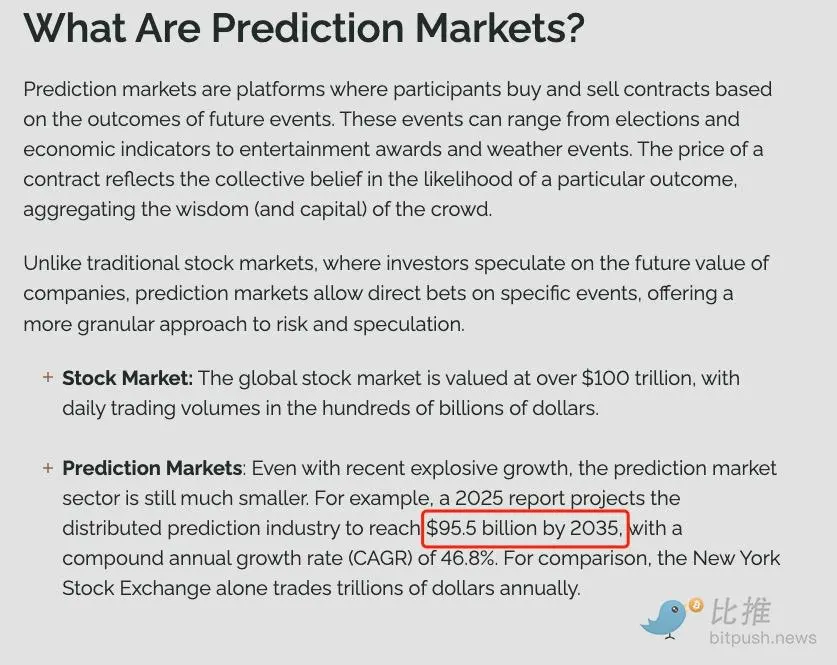

合规平台在设定边界,实验平台在探索可能性,而真正的胜负,可能要到 2026 年之后才会显现。可以确定的是,预测市场已经不再只是赌局,而正在成为一种帮助人们理解不确定性的工具。Certuity发布的一份报告预测,到2035年,预测市场规模可能达到955亿美元,复合年增长率为46.8%。

2025 年,只是开始。