原文作者:Alex Krüger

原文编译:Block unicorn

前言

我们所知的美联储将在 2026 年终结。

明年资产回报的最重要驱动因素将是新的美联储,特别是特朗普新任美联储主席所带来的政权转变。

哈塞特已成为特朗普领导美联储的首选人选(Polymarket 的可能性为 71%)。目前担任国家经济委员会主任的他是一位供给侧经济学家和特朗普的长期忠实拥护者,拥护「增长优先」的理念。他认为在反通胀战争基本获胜的情况下,维持高实际利率是一种政治固执而非经济审慎行为。他的潜在上任标志着决定性的政权转变:美联储将摆脱鲍威尔时代的技术官僚谨慎态度,转向明确优先考虑降低借贷成本以推动总统经济议程的新使命。

为了了解他将实施的政策制度,让我们准确评估一下他今年关于利率和美联储的言论:

- 「唯一能解释美联储 12 月不降息的理由就是反特朗普的党派偏见。」(11 月 21 日)。

- 「如果我在 FOMC,我更有可能采取降息措施,而鲍威尔则不太可能」(11 月 12 日)。

- 「我同意特朗普的观点,即利率可以低很多」(11 月 12 日)。

- 「预期的三次降息只是一个开始」(10 月 17 日)。

- 「我希望美联储继续大幅降息」(10 月 2 日)。

- 「美联储降息是朝着大幅降低利率的正确方向。」(9 月 18 日)。

- 「沃勒和特朗普关于利率的看法是正确的」(6 月 23 日)。

按照 1-10 的鸽派到鹰派评分标准(1 = 最鸽派,10 = 最鹰派),哈塞特的得分为 2。

如果获得提名,哈塞特将在一月份接替米兰担任美联储理事,届时米兰的短期任期将满。然后在五月,鲍威尔任期结束时,哈塞特将被提升为主席。按照历史先例,鲍威尔在提前几个月宣布自己的意图后,将辞去剩余的理事席位,为特朗普提名沃什填补这一职位铺平道路。

尽管沃什目前是哈塞特主席提名的主要竞争对手,但我的核心假设是他将被纳入变革阵营。作为前美联储理事,沃什一直在以结构性改革为纲领进行「竞选」,明确呼吁达成「新的财政部 - 美联储协议」,并攻击美联储的领导层屈服于「现状的暴政」。至关重要的是,沃什认为,当前人工智能驱动的生产力繁荣本质上是通货紧缩,这意味着美联储维持限制性利率是一项政策错误。

新的权力平衡

这种格局将赋予特朗普的美联储一个强大的鸽派核心,并在大多数宽松决策上拥有可信的投票影响力,尽管这并非板上钉钉,鸽派倾斜的程度也需视共识而定。

- 鸽派核心(4 人):哈塞特(主席)、沃什(理事)、沃勒(理事)、鲍曼(理事)。

- 「可争取的中间派」(6 人):库克(理事)、巴尔(理事)、杰斐逊(理事)、卡什卡利(明尼阿波利斯)、威廉姆斯(纽约)、A.保尔森(费城)。

- 鹰派(2 人):哈马克(克利夫兰)、洛根(达拉斯)。

然而,如果鲍威尔不辞去理事席位(他这样做的可能性极高;历史上所有卸任主席均辞职,例如耶伦在鲍威尔提名后 18 天辞职),那将极度利空。此举不仅会阻断沃什所需的空缺,还会使鲍威尔成为「影子主席」,并在鸽派核心之外形成另一个可能更具忠诚度的权力中心。

时间线:市场反应的四个阶段

考虑到上述所有因素,市场反应应分为四个不同的阶段:

人们立即看好哈塞特的提名(12 月)以及确认后数周的看涨情绪,因为风险资产将热爱一位高调鸽派忠实拥趸坐上主席宝座。

如果鲍威尔在三周内没有宣布董事会辞职,人们就会越来越不安,因为每多拖一天,就会再次出现「万一他赖着不走怎么办?」的问题。尾部风险就会复活。

鲍威尔宣布辞职的那一刻,掀起了一阵欣喜。

2026 年 6 月哈塞特领导的首次 FOMC 会议即将到来,市场再次紧张不安,市场关注着 FOMC 投票成员的每一句话(他们定期发言,让人们一睹他们的观点和思维过程)。

风险:分裂的委员会

由于主席并不拥有许多人想象中的「决胜票」(实际上没有),哈塞特必须在 FOMC 赢得辩论才能获得真正的多数席位。每 50 个基点的变动就会产生 7-5 的分歧,这将在制度上产生腐蚀性伤害,向市场发出信号,表明主席是一名政治操作者,而不是一名公正的经济学家。在极端情况下,6 比 6 平局或 4 比 8 反对降息将是一场灾难。确切的计票结果将在每次 FOMC 会议三周后的 FOMC 会议纪要中公布,从而将这些发布的信息变成影响市场的重大事件。

第一次会议之后的发展是最大的未知数。我的基本预测是哈塞特,如果他获得 4 票坚定支持,并有可靠的途径获得 10 票,他将达成鸽派共识并执行他的议程。

推论:市场无法完全抢先于美联储新一轮的鸽派立场。

利率重定价

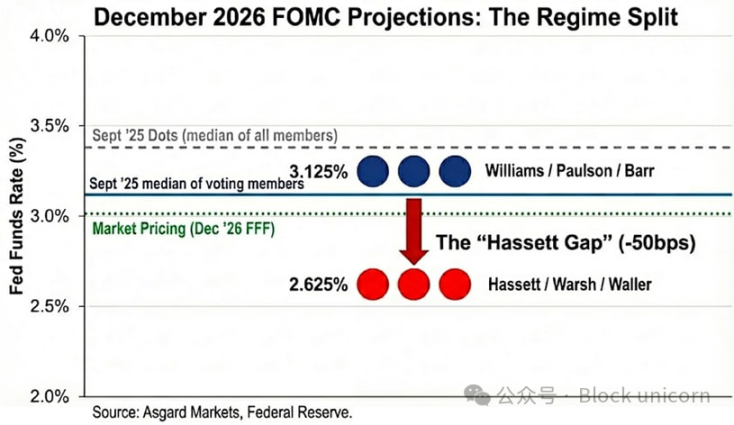

点阵图只是个假象。尽管 9 月份的点阵图对 2026 年 12 月利率的预测为 3.4%,但这个数字代表了所有参与者的中位数,包括那些鹰派但未投票的参与者。通过根据公开声明对点阵图进行匿名化处理,我估计投票者的中位数要低得多,为 3.1%。

当我用哈塞特和沃什代替鲍威尔和米兰后,情况发生了进一步的变化。如果用米兰和沃勒来代表新一届美联储激进的降息立场,2026 年的投票分布仍然是双峰分布,但峰值更低:威廉姆斯 / 保尔森 / 巴尔为 3.1%,哈塞特 / 沃什 / 沃勒为 2.6%。我将新领导层的利率锚定在 2.6%,与米兰的官方预测相符。不过,我注意到他曾表示倾向于 2.0% 至 2.5% 的「适当利率」,这意味着新机制的倾向甚至比他们预测的还要低。

市场已部分认识到这一点,截至 12 月 2 日,2026 年 12 月的利率预期为 3.02%,但尚未完全消化此次政权更迭的幅度。如果哈塞特成功引导利率下调,短期收益率曲线将需要再下调 40 个基点。此外,如果哈塞特关于供给侧通缩的预测正确,通胀下降速度将快于市场普遍预期,这将推动更大幅度的降息,以防止被动紧缩。

跨资产影响

尽管对哈塞特提名的第一反应应该是「风险偏好上升」,但这一政权更迭的确切表现形式是「通胀陡峭化」,即押注短期内采取激进的宽松政策,但预期长期内名义增长(以及通胀风险)会更高。

利率:哈塞特希望美联储在经济衰退时期采取激进的降息措施,同时保持经济繁荣时期 3% 以上的增长。如果他成功,2 年期国债收益率应该会大幅下跌以反映降息预期,而 10 年期国债收益率则可能由于结构性增长较高和持续存在的通胀溢价而保持高位。

股票:哈塞特认为当前的政策立场正在积极抑制人工智能驱动的生产力繁荣。他将大幅降低实际贴现率,从而推动成长型股票的估值倍数「飙升」。危险并非经济衰退,而在于长端收益率因抗议而暴涨引发的债券市场动荡。

黄金:一个政治立场一致的美联储,明确将经济增长置于通胀目标之上,这无疑是硬资产的教科书级多头情景。由于市场对冲新政府因过度降息而重蹈 20 世纪 70 年代政策覆辙的风险,黄金的表现应该会优于美国国债。

比特币:在正常情况下,比特币将是「政权更迭」交易策略最纯粹的体现。然而,自 10 月 10 日冲击以来,比特币呈现出严重的下行偏斜,宏观经济反弹势头疲软,而一旦出现利空消息,便会暴跌,这主要是由于市场对「四年周期」的担忧加剧以及比特币自身定位的危机。我认为,到 2026 年,哈塞特的货币政策和特朗普的放松管制议程将战胜目前占主导地位的自我实现的看空情绪。

技术性说明:「蓝皮书」(Tealbook)

蓝皮书是美联储工作人员的官方经济预测,也是所有联邦公开市场委员会(FOMC)讨论的统计基准。这份报告由研究与统计部门制作,该部门由特夫林主任领导,拥有超过 400 名经济学家。特夫林和她的大多数员工一样,都是凯恩斯主义者,而美联储的主力模型(FRB/US)则明确采用新凯恩斯主义。

哈塞特可以通过理事会投票任命一位供给侧经济学家来领导该部门。用一位供给侧经济学家(他认为人工智能的繁荣会带来通货紧缩)取代一位传统的凯恩斯主义经济学家(他认为经济增长会导致通胀),将会显著改变预测结果。例如,如果该部门的模型预测通胀率将从 2.5% 降至 1.8%,原因是生产率的提高,那么立场不那么鸽派的联邦公开市场委员会(FOMC)成员可能会更愿意投票支持大幅降息。