原文作者:Robert Osborne,Outlier Ventures

原文编译:AididiaoJP,Foresight News

Web3 融资在 2025 年 9 月势头迅猛但并未达到顶峰。

160 笔交易筹集了 72 亿美元,这是自春季激增以来的最高总额。然而除了种子阶段的 Flying Tulip 显著例外,后期资本投资占据主导地位,正如前两个月的情况一样。

市场概览:强劲但头重脚轻

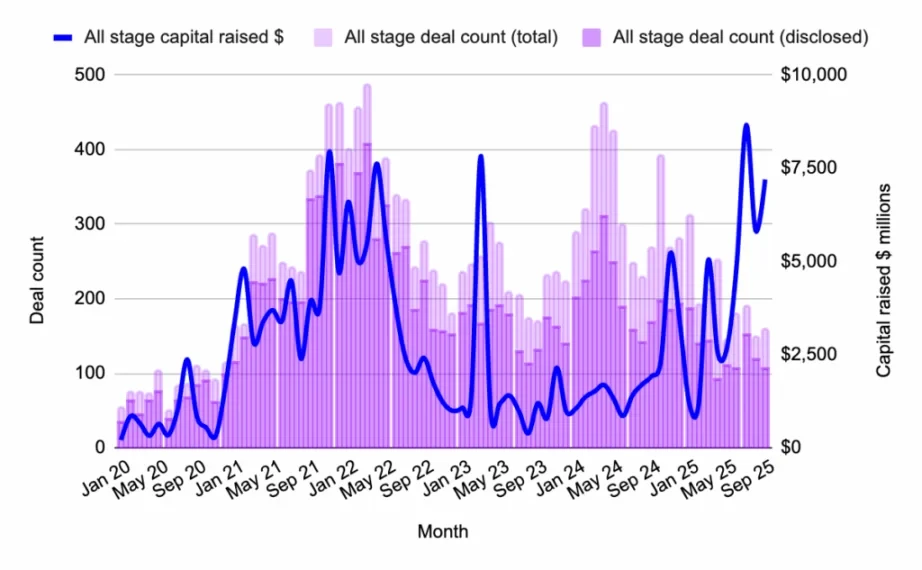

图 1:2020 年 1 月至 2025 年 9 月各阶段 Web3 资本部署和交易数量。来源:Messari, Outlier Ventures。

- 筹集总资本(已披露):72 亿美元

- 已披露交易:106 笔

- 总交易数:160 笔

乍一看,九月像是风险偏好的一次高调回归。但是除了 Flying Tulip 这一个例外,大部分资本投资都投向了后期公司。这是我们最近季度市场报告中观察到的趋势延续,并且与我们从 Token2049 新加坡大会上获得的 VC 见解一致。2025 年 9 月再次表明虽然早期阶段的交易活动仍然活跃,但真正的资金正在寻求成熟度和流动性。

市场亮点:Flying Tulip(2 亿美元、种子轮、10 亿美元估值)

Flying Tulip 在种子阶段以独角兽估值筹集了 2 亿美元。该平台旨在将现货、永续合约、借贷和结构化收益统一到一个单一链上交易所中,采用混合 AMM/ 订单簿模型,支持跨链存款和波动率调整借贷。

Web3 风险基金:规模变小

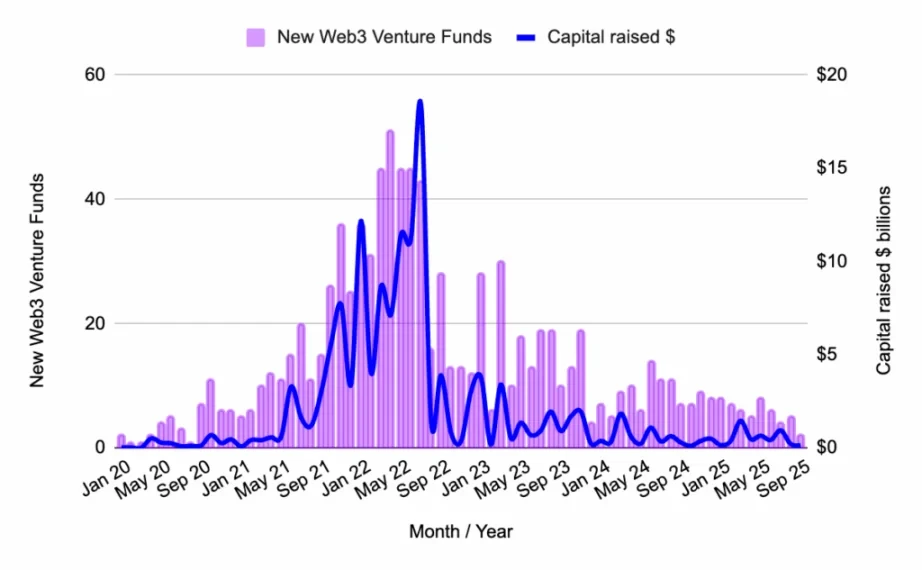

图 2:2020 年 1 月至 2025 年 9 月发起的 Web3 风险投资基金数量及筹集资本。来源:Messari, Outlier Ventures。

2025 年 9 月新基金:

- Onigiri Capital,5000 万美元:专注于亚洲地区的早期基础设施和金融科技。

- Archetype Fund III,1 亿美元:专注于模块化、开发者工具和消费者协议。

2025 年 9 月基金设立降温。仅有两支新基金启动,规模都相对较小且主题高度集中。这一趋势指向的是选择性而非放缓:风投们仍在募资,但围绕更尖锐、更聚焦的主题进行。

种子前轮次:持续 9 个月的下行趋势

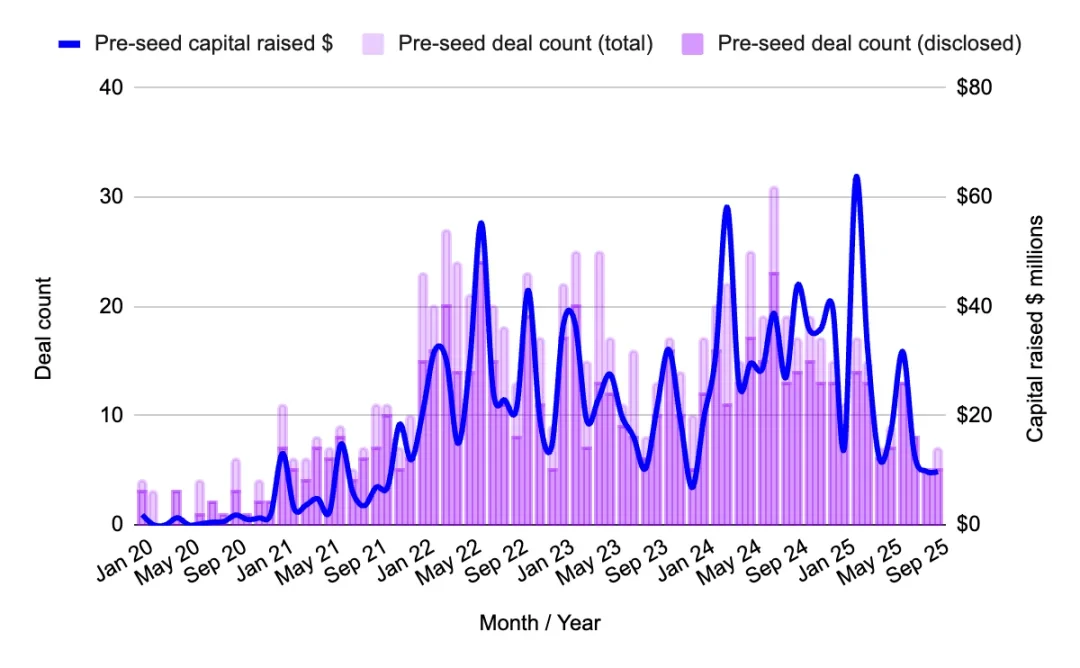

图 3:2020 年 1 月至 2025 年 9 月种子前阶段的资本部署和交易数量。来源:Messari, Outlier Ventures。

- 筹集总资本:980 万美元

- 已披露交易:5 笔

- 融资轮中位数:190 万美元

种子前融资继续下滑,无论是交易数量还是筹集资本都是如此。该阶段仍然疲软,少有知名投资者参与。对于这个阶段的创始人来说,资金稀缺,但那些成功融资的项目凭借的是紧凑的叙事和技术信念。

种子前亮点:Melee Markets(350 万美元)

基于 Solana 构建的 Melee Markets 让用户可以对影响者、事件和趋势话题进行投机,是预测市场和社交交易的结合体。获得 Variant 和 DBA 的支持,是一个试图将注意力流捕捉为资产类别的巧妙尝试。

种子轮:郁金香狂热

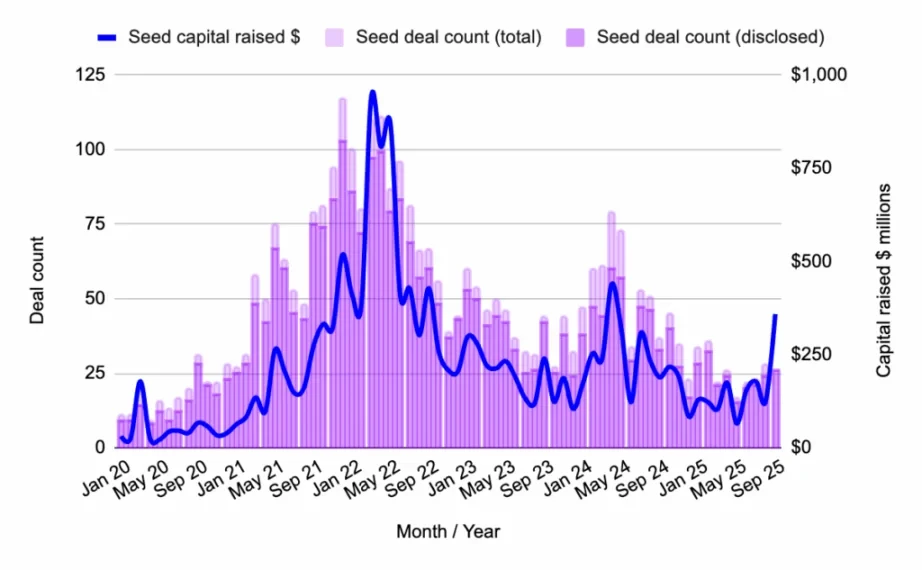

图 4:2020 年 1 月至 2025 年 9 月种子阶段的资本部署和交易数量。来源:Messari, Outlier Ventures。

- 筹集总资本:3.59 亿美元

- 已披露交易:26 笔

种子阶段融资看到了显著增长,但这完全归功于 Flying Tulip 的 2 亿美元轮次。如果没有它,该类别的融资情况将与前几个月大致相当。

更重要的是 Flying Tulip 的结构并非典型的融资。其链上赎回权为投资者提供了资本安全性和收益敞口,而无需牺牲上涨空间。该项目并非在消耗其融资;而是利用 DeFi 收益为其增长、激励和回购提供资金。这是资本效率的 DeFi 原生创新,可能会影响未来协议自筹资金的方式。

尽管 Flying Tulip 的投资者确实有权在任何时候撤出这些资金,但这仍然是 Web3 风险资本家的一笔重大资本投资,否则这些资金本会通过流动性更差的工具投资于其他早期项目:即 SAFE 和 / 或 SAFT。这是 Web3 投资者当前趋势的另一种表现,即寻求更具流动性的资产敞口。

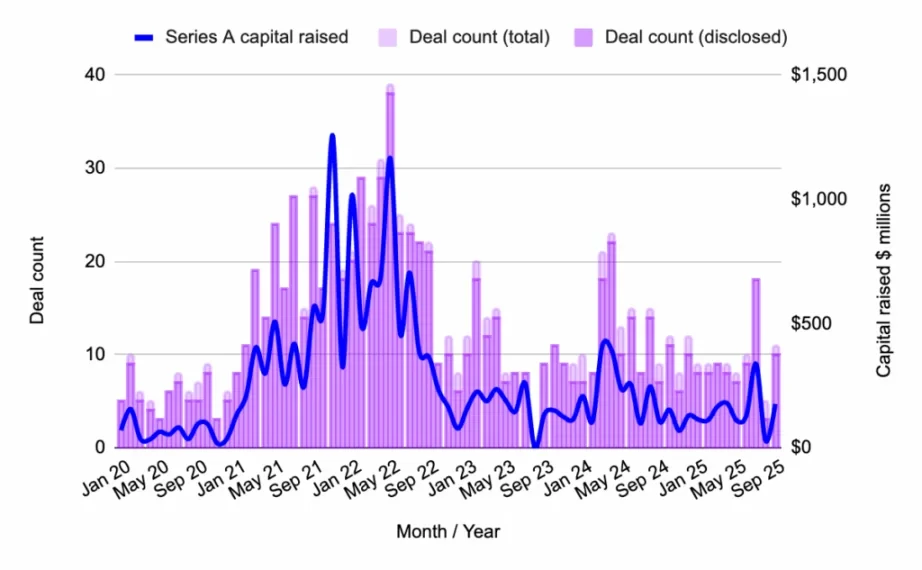

A 轮:趋于稳定

图 5:2020 年 1 月至 2025 年 9 月 A 轮阶段的资本部署和交易数量。来源:Messari, Outlier Ventures。

- 筹集总资本:1.77 亿美元

- 已披露交易:10 笔

- 融资轮中位数:1770 万美元

在 8 月急剧下降之后,A 轮活动在 9 月略有恢复,但这并非是一个突破性的月份。交易量和部署的资本刚好落在 2025 年的平均水平附近。投资者仍然保持选择性,支持后期的发展势头,而非追逐早期的增长势头。

A 轮亮点:Digital Entertainment Asset(3800 万美元)

总部位于新加坡的 Digital Entertainment Asset 筹集了 3800 万美元,用于构建具有现实世界支付功能的 Web3 游戏、ESG 和广告平台。获得 SBI Holdings 和 ASICS Ventures 的支持,反映了亚洲持续将区块链与主流消费行业结合的兴趣。

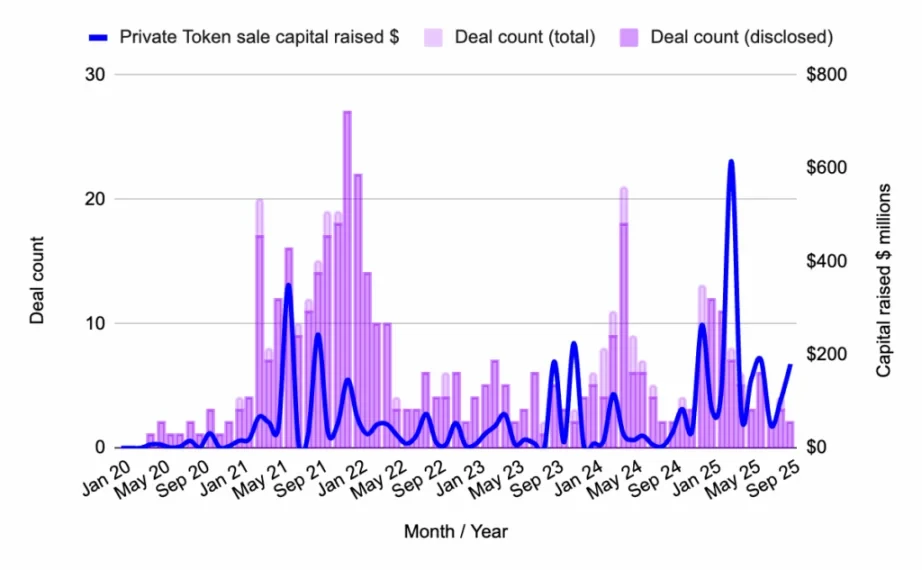

私人代币销售:巨额资金,知名人士参与

图 6:2020 年 1 月至 2025 年 9 月私人代币销售的资本部署和交易数量。来源:Messari, Outlier Ventures。

- 筹集总资本:1.8 亿美元

- 已披露交易:2 笔

私人代币活动保持集中,一笔巨额融资完成了所有工作。近几个月的模式仍在继续:代币轮次更少、支票更大、以及交易所驱动的玩法吸收了流动性。

亮点:Crypto.com(1.78 亿美元)

Crypto.com 筹集了巨额 1.78 亿美元,据报道是与特朗普媒体合作。该交易所继续推动其全球可访问性和大众市场加密支付工具的发展。

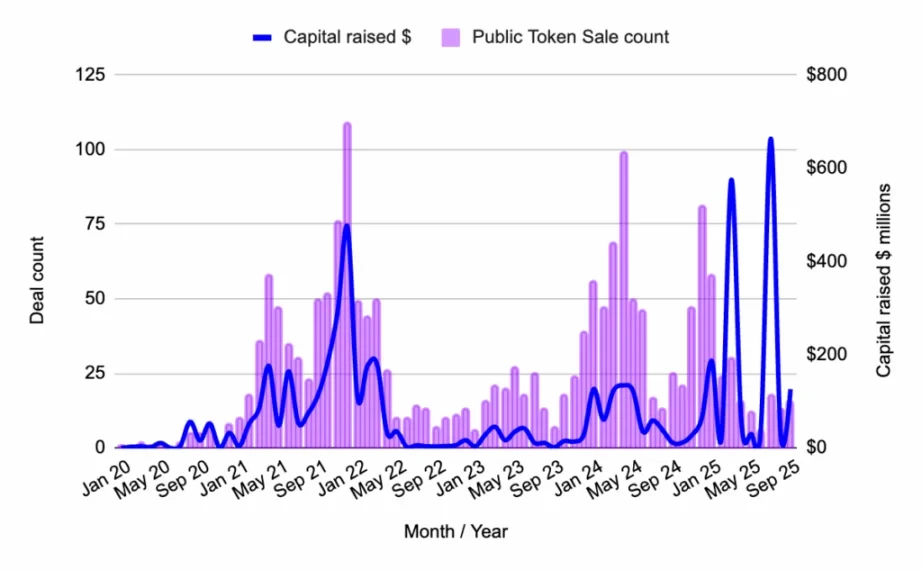

公开代币销售:比特币的收益时刻

图 7:2020 年 1 月至 2025 年 9 月公开代币销售的资本部署和交易数量。来源:Messari, Outlier Ventures。

- 筹集总资本:1.262 亿美元

- 已披露交易:16 笔

公开代币销售依然活跃,由两个有吸引力的叙事驱动:比特币收益(BTCFi)和 AI 代理。这提醒人们,公开市场仍在追逐叙事。

亮点:Lombard(9470 万美元)

Lombard 正在将比特币引入 DeFi,推出 LBTC,这是一种生息的、跨链的、流动的 BTC 资产,旨在统一跨生态系统的比特币流动性。这是日益增长的"BTCFi"趋势的一部分,通过 BTC 赚取 DeFi 收益。