分析顯示比特幣可能於第四季度再次見頂,多項市場指標已達到週期末期水平,預測可能出現 40-50% 的上漲空間。本文源自 Michael Nadeau,The DeFi Report 所著文章,由 BitpushNews 整理、編譯及撰稿。

(前情提要: 比特幣險失守12萬三日漲幅全吐光、以太坊跌破4500美元,美股四大指數收黑 )

(背景補充: 比特幣問世16年自證榮耀,中本聰有機會拿下諾貝爾經濟學獎嗎? )

本文目錄

加 密貨幣的採用週期通常包含三年的成長擴張期,隨後是持續約一年的熊市。若從 2022 年 11 月 BTC 價格低點起算,當前擴張期已持續 1,044 天。作為參照,2021 年週期擴張持續 1,063 天,2017 年週期為 1,065 天。

按此衡量,我們顯然處於當前擴張階段的「週期末期」。

但當前的數據和關鍵指標,與 2021 年 9 月時相比如何?我們將在本報告中解答這個問題。

免責聲明:本文觀點為作者個人觀點,不應作為投資建議參考。

已實現利潤與持幣時長銷毀指標

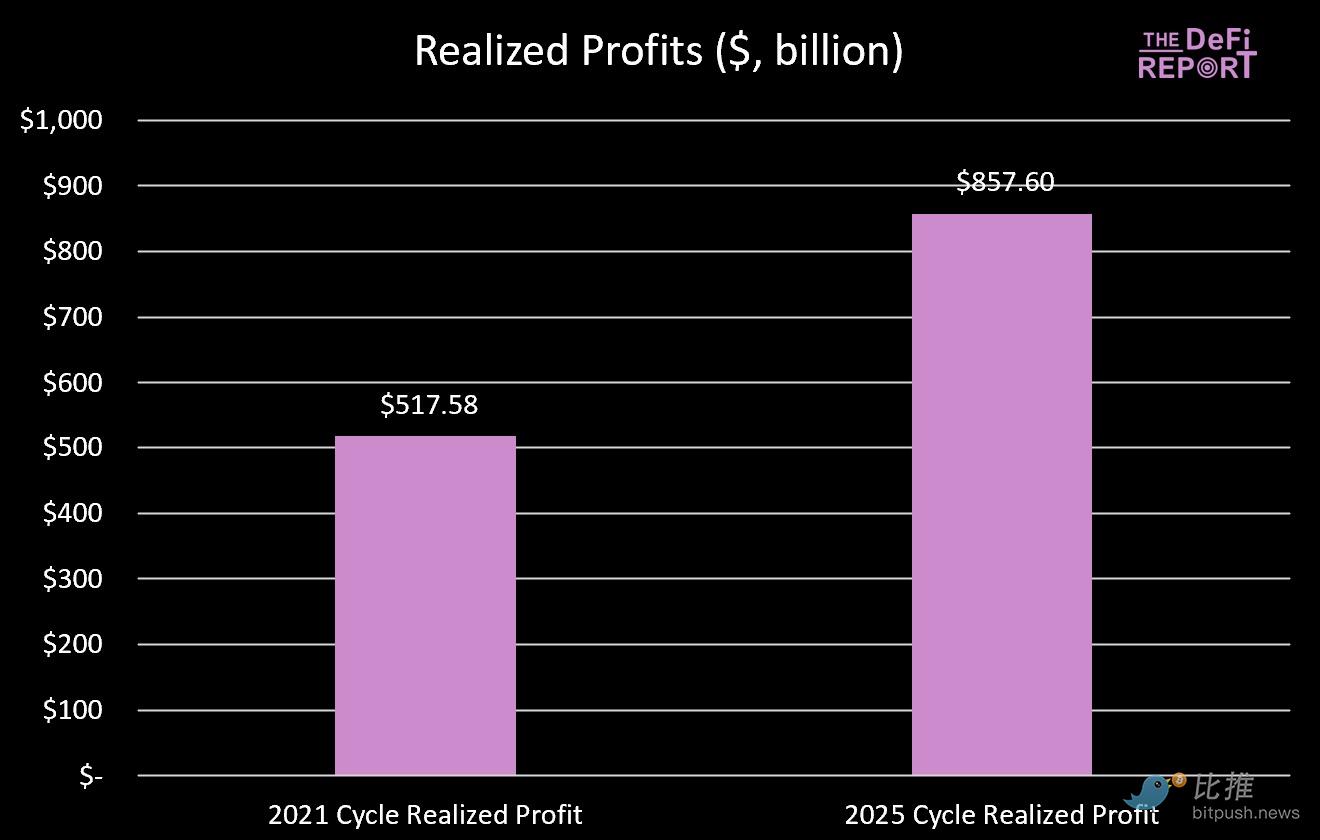

已實現利潤

根據 Glassnode 數據,本週期 BTC 投資者已實現 8,570 億美元利潤——較 2021 年週期高出 65%。

考慮到 BTC 價格越高,長期投資者每週期獲得的收益就越多,這個現象在預期之內。

一個標準化比較的方式是將已實現利潤與各週期的市值進行對比。

2021 年週期峰值市值為 1.26 兆美元,實現利潤與市值比率為 0.41。

BTC 當前市值為 2.28 兆美元,本週期目前的實現利潤與市值比率為 0.38。

結論?從「財富創造」角度看,我們目前已達到與整個 2021 年週期相似的水平。

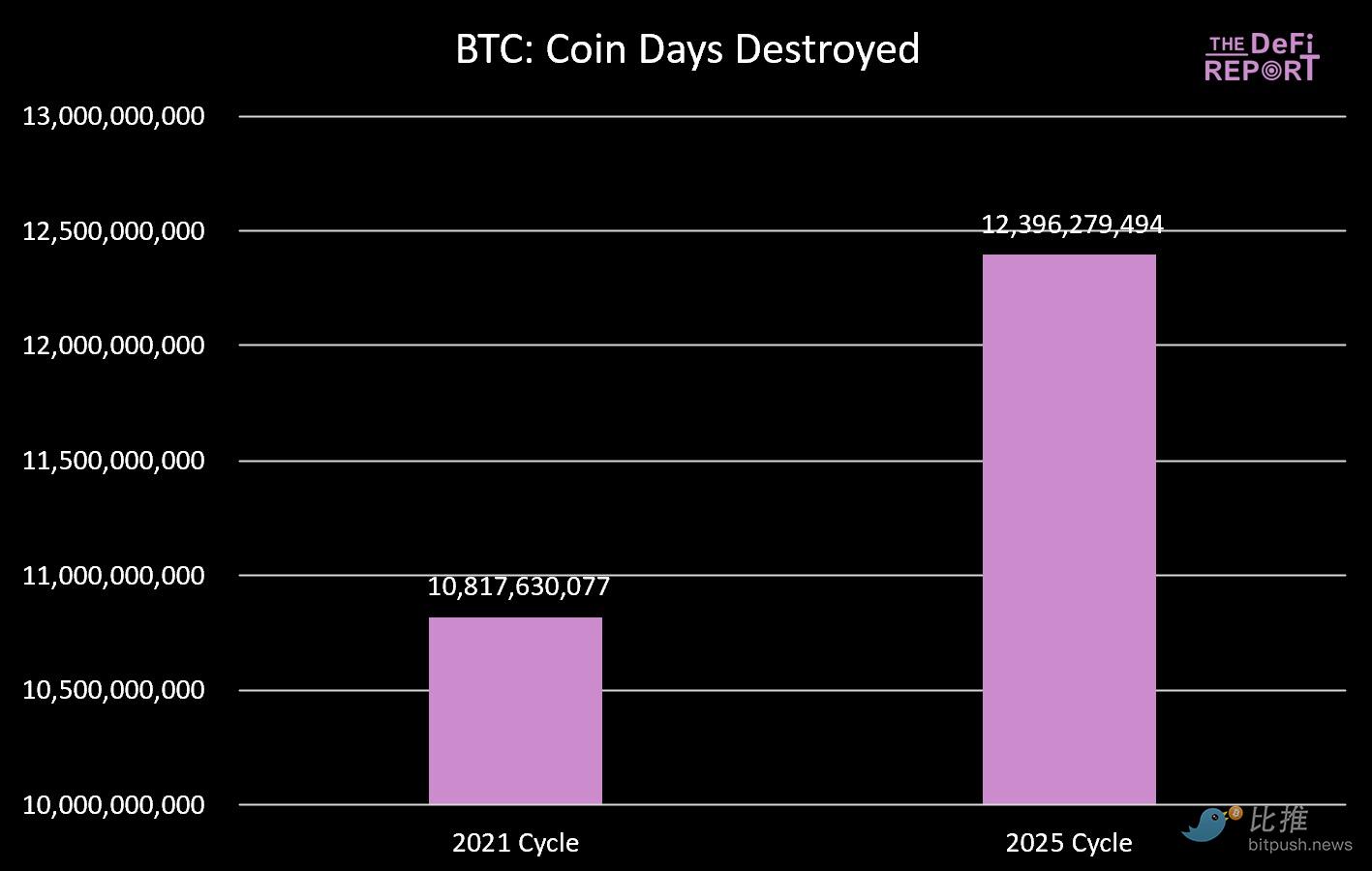

持幣時長銷毀指標

審視獲利了結的另一個角度是「持幣時長銷毀指標」。

根據 Glassnode 定義,該指標衡量代幣在花費前被持有的總天數。

如下圖所示,本週期「幣天銷毀」總量已比 2021 年週期高出 15%。

這同樣符合「週期末期」的特徵。

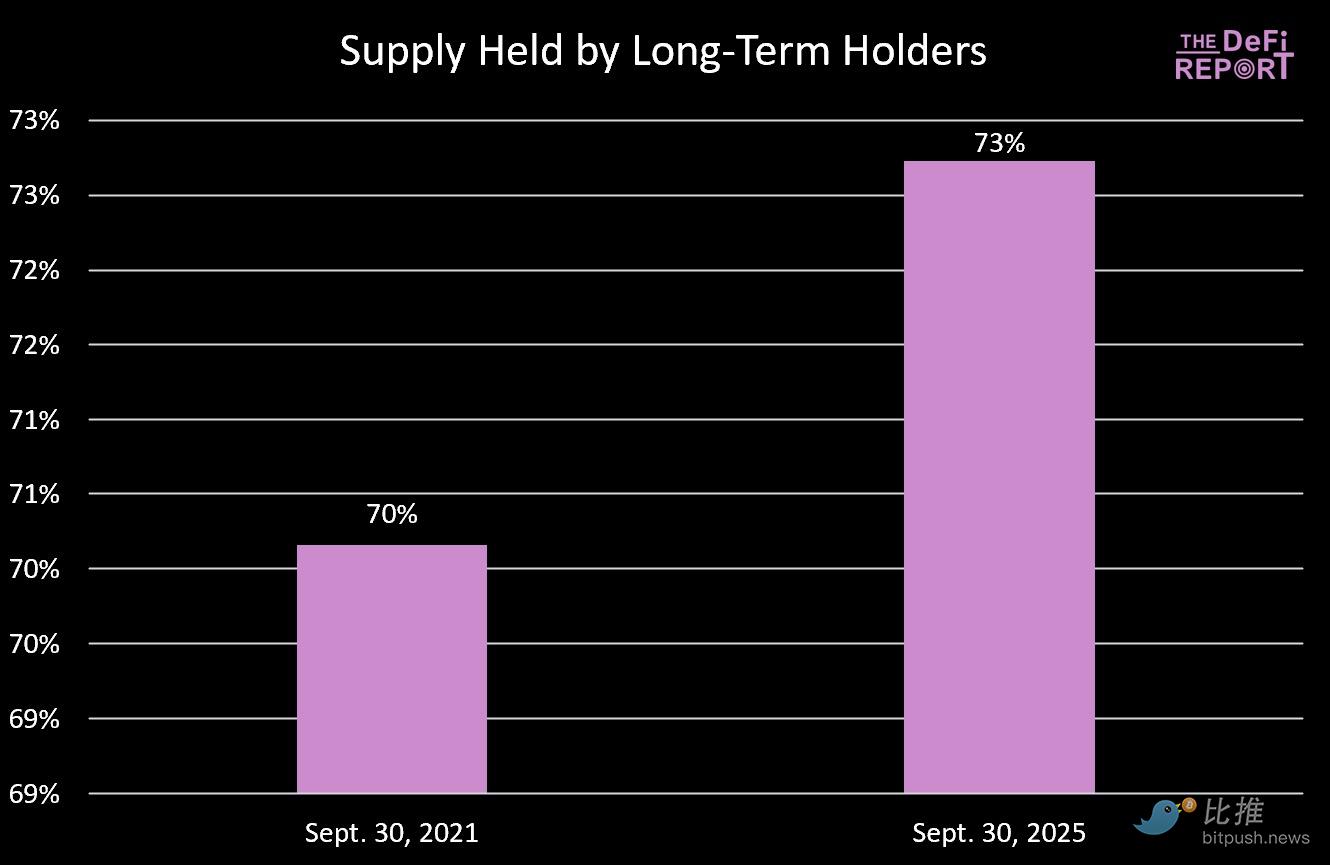

長期持有者供應量

本週期長期持有者的行為模式與上週期相似。

在 2020 年 10 月至 2021 年 3 月期間,長期持有者供應量下降 13.5%(對應 2021 年 4 月的第一個價格峰值)。隨後 LT 持有者供應量反彈並在週期剩餘時間內持續上升。

類似地,從 2023 年 12 月到 2025 年 2 月,長期持有者供應量下降 12.4%,之後回升至當前 73% 的水平。

結論:長期持有者傾向於向進入市場的新資金分配代幣。在 2021 年週期,這發生在 2021 年 4 月的第一個價格峰值時期。

而在當前週期,這發生在去年第四季度並持續到今年第一季度。

如果我們期待一個爆發性的第四季度,就需要看到新資金流入市場,這是我們在上週期同期未能見到的現象。

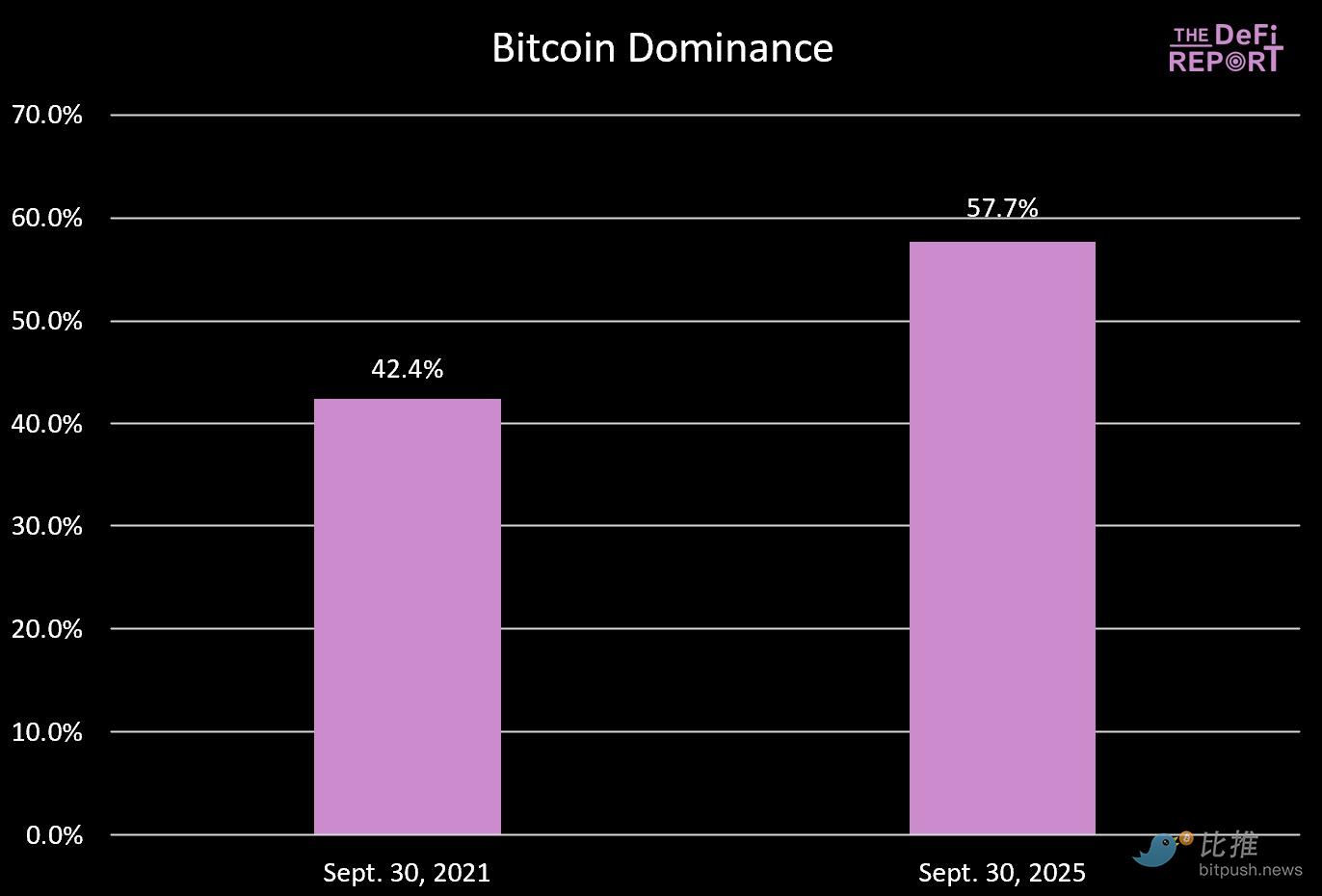

比特幣主導地位

過去兩個週期中,市場均在比特幣主導地位下降至 40% 左右時見頂。

本週期我們遠未接近該水平。我們認為有幾個原因:

- 本週期透過 ETF 實現的 BTC 金融化以及機構的參與

- 加密貨幣市場的成熟。上週期除以太坊外,每個 L1 都是投資者投機的「閃亮新玩具」。此外,NFT 和 DeFi 當時還處於早期階段——投資者可能嚴重高估了它們的成熟度、用例和可持續性。如今情況已不同,市場已經成熟。

- 2021 年週期因 COVID 而出現大量財政和貨幣政策支持,這種盛況可能不會重演。當山寨幣表現遠超 BTC 時,持有 BTC 的動機很小。如今情況不同,資產選擇變得至關重要。

我們仍認為 BTC 主導地位會進一步下降,但不會達到過去所見水平。

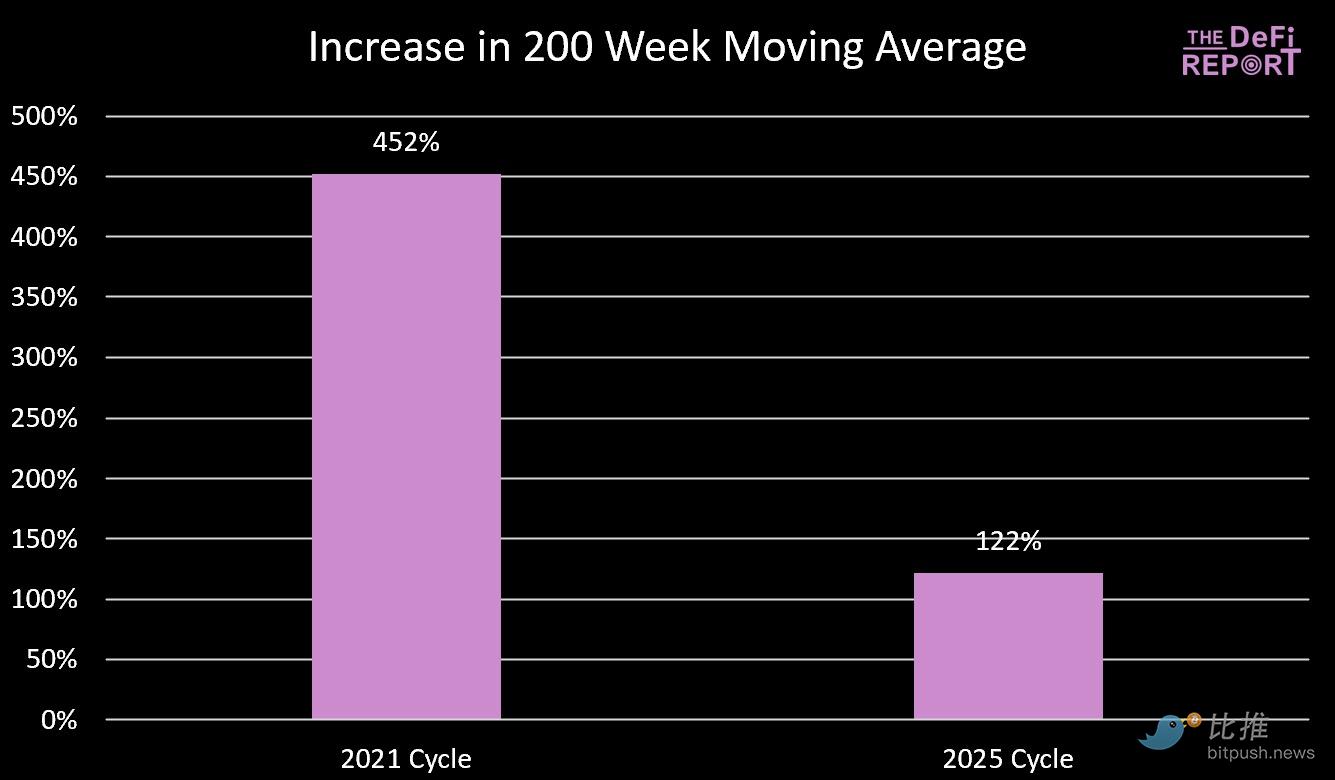

200 週移動平均線

我們密切關注 200 週移動平均線有兩個原因:

- 熊市中,比特幣往往下跌至其 200 週移動平均線;

- 過去兩個週期中,當 200 週移動平均線收斂於前週期高點時,比特幣見頂;

200 週移動平均線當前為 5.31 萬美元。

我們今年最終會不會跌到 6.6 萬美元(前週期高點)?

可能性不大,因為我們的估算顯示即使未來幾個月出現 40% 的大幅上漲,200 週移動平均線也將在 5.7 萬美元區間。當然,如果週期延續至明年,回到那些水平是有可能的。

結論:隨著週期推移,收益遞減規律正在顯現,如下圖所示。

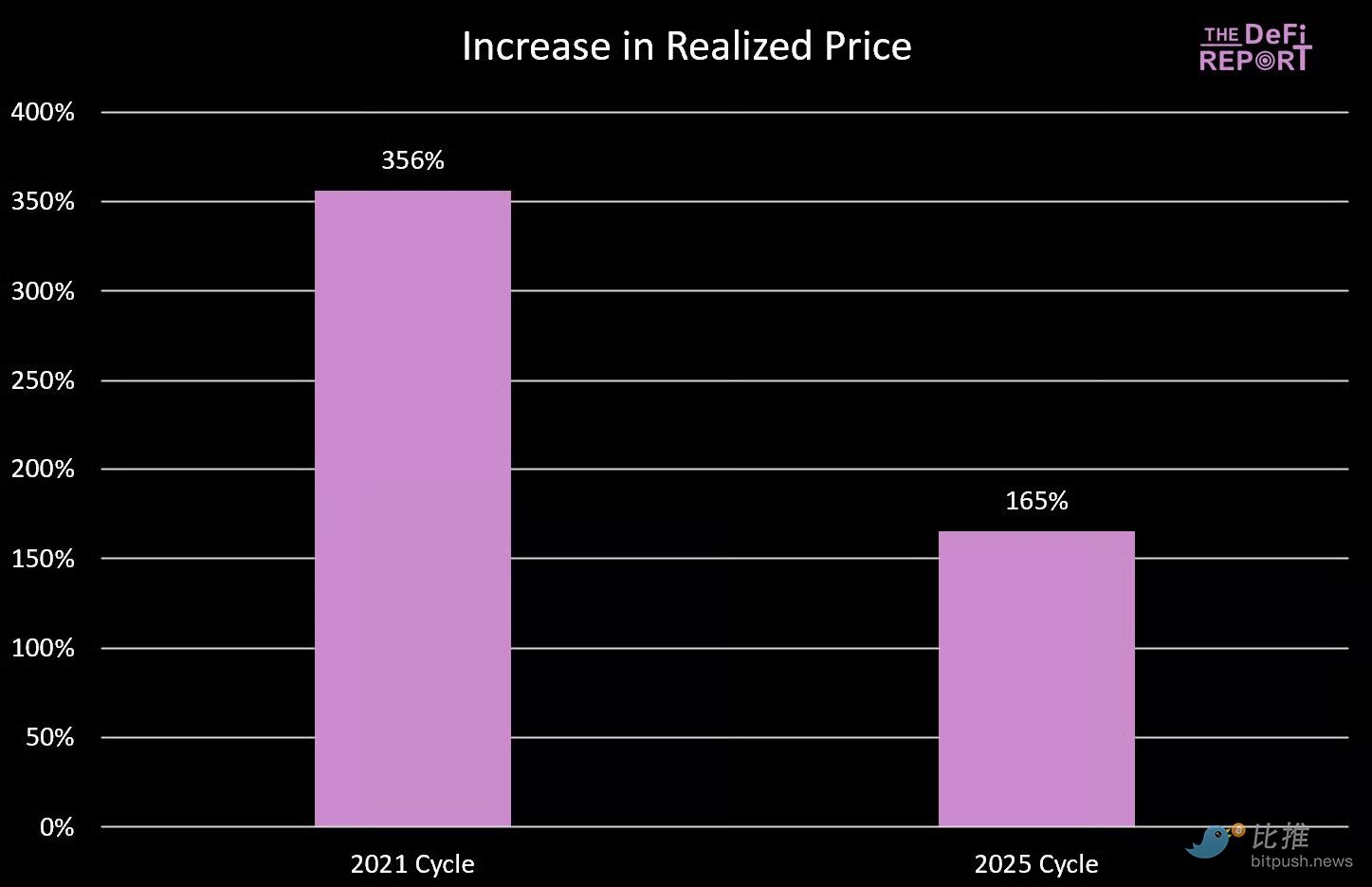

已實現價格與 MVRV-Z 分數

已實現價格

根據 Glassnode 數據,比特幣的已實現價格(代表網路上所有幣的成本基礎)目前為 5.38 萬美元。

與 200 週移動平均線類似,比特幣在熊市中往往回歸其已實現價格,而週期通常在已實現價格達到與前週期高點一致的水平時見頂。

與 200 週移動平均線類似,我們不預計該指標今年能達到前週期高點——這進一步凸顯了收益遞減規律。

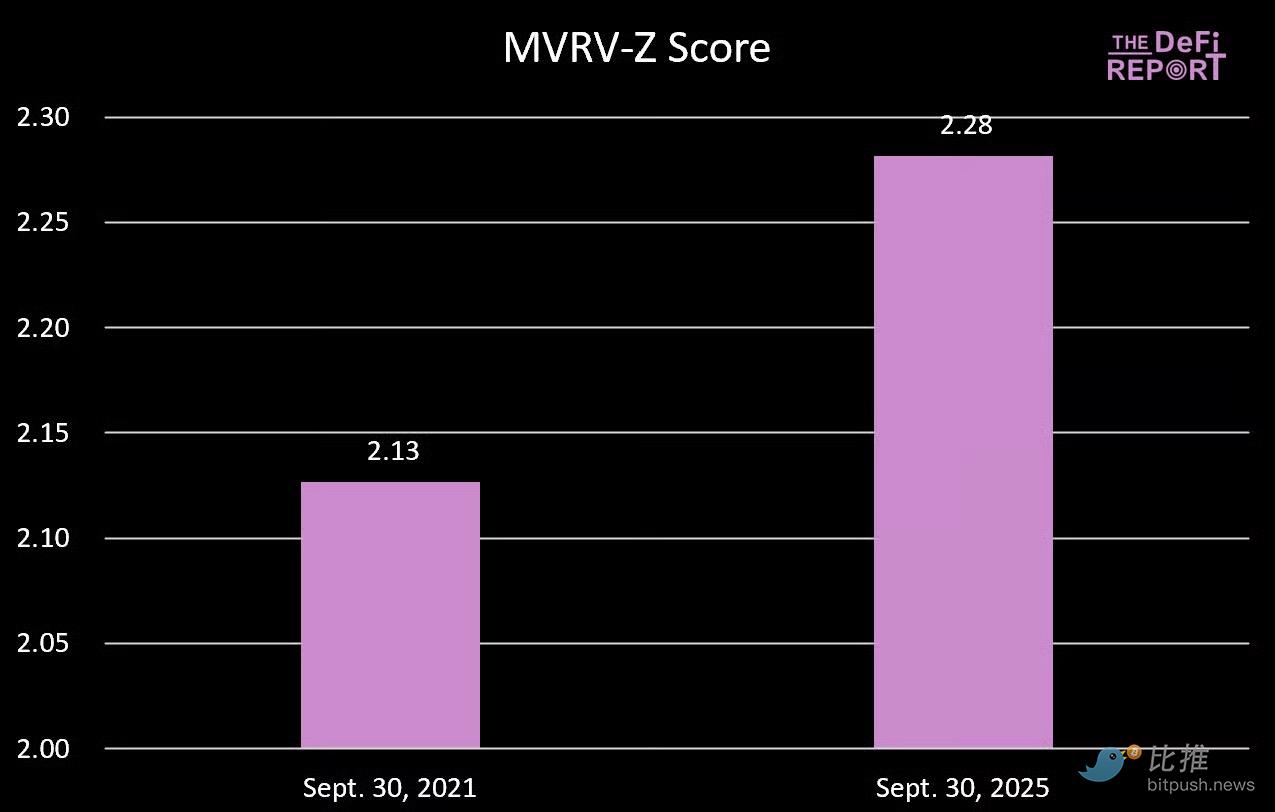

MVRV-Z 分數

MVRV-Z 分數透過 z 分數衡量比特幣市值相對於其已實現價值被「拉伸」的程度,並經過歷史波動率調整。

當前讀數 2.28 表明比特幣市值相對於其成本基礎,較歷史常態偏離約 2.28 個標準差。

有趣的是,我們現在處於比 2021 年週期同期更高的水平。當時比特幣在 10 月/ 11 月上漲約 50%,以 MVRV-Z 分數 3.49 結束週期。

如果本週期該指標接近 3,BTC 價格可能達到 16 萬至 17 萬美元區間(漲幅 40-50%)。

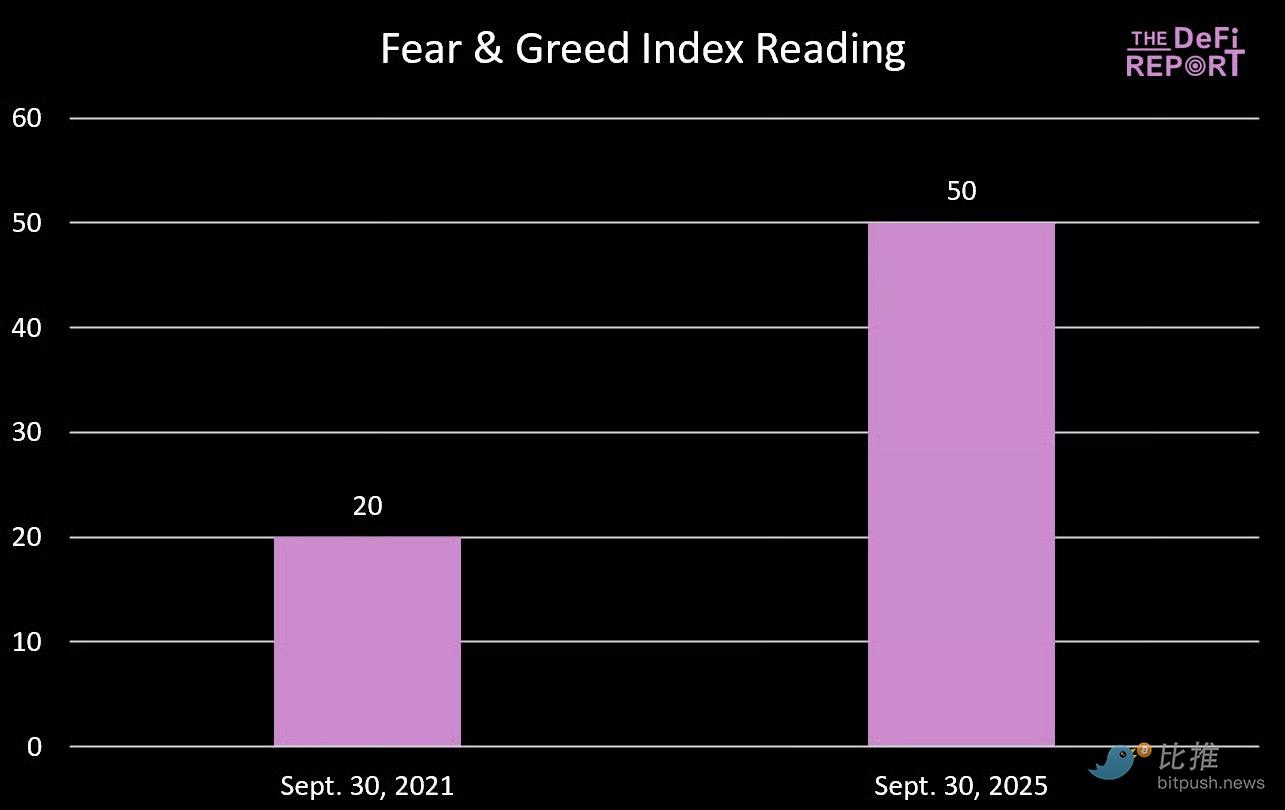

恐懼與貪婪指數

如果您認為當前市場緊張不安,那麼 2021 年同期市場更加恐慌。事實上,2021 年 9 月我們處於極度恐懼狀態。當時 BTC 剛剛回調 20%,跌至 4.3 萬美元,隨後在接下來五週內上漲至 6.6 萬美元頂部(漲幅 53%)。

總結展望

沒有定律要求比特幣必須延續我們歷史上遵循的「四年週期」路徑。

但仔細研究數據後,很難否定第四季度見頂的可能性。

為什麼?

我們認為「四年週期」框架得以維持有多個原因:

- 敘事錨定。投資者預期「減半後的牛市」,這影響了投資者頭寸佈局、加密原生公司的行銷週期和媒體報導。反身性使得這種模式自我實現。

- 流動性與信貸週期。減半週期歷史上與全球債務再融資週期同步,放大了產生加密牛市所需的流動性。

- 四年減半週期的機制及其對礦工營運的影響,在需求往往回歸市場時供應收緊。

- 產品/創新節奏。風險投資傾向於按照與四年減半週期同步的流動性週期為產業提供資金。這些專案需要時間進入市場,新的創新和敘事以爆發式出現,放大了加密貨幣採用週期。

- 波動性。投資者預期加密市場會出現深度熊市,以便折價購買心儀的資產。這自然會影響獲利了結,形成自我強化的反饋循環。

- 基於觀察到的數據以及這些定性/行為因素的根深蒂固,我們的基本假設是 BTC 將在第四季度再次見頂。

?相關報導?

比特幣創歷史新高,市場熱議的「貨幣貶值交易」是什麼?

Arthur Hayes 與 Tom Lee 最新訪談:DAT、穩定幣與預測市場的未來

DoubleZero 何以引爆市場?從 Solana 的 DePIN 延伸談 N1 新敘事

v