原文作者:看不懂的sol(X: DtDt 666 )

这波插针式下跌,很多兄弟说是币安做市商出问题了,包括锚定黄金的 $PAXG 也插针了。

为什么很多散户都说自己一买就跌,一卖就涨?

那么,做市商是干嘛的?又是如何运作的呢?

1.手续费返还

2.双向挂单,二者均成交后微小的 spread 价差利润,积累微薄的利润,本质在于利用时间及信息延迟捕获流动性

3.价格发现,帮助市场高效定价,提供流动性

4.坐庄,操纵市场,配合消息抛售流动性给散户

“做市商”的英文原文是 Market Maker,换句话理解:在没有市场的地方,做市商 Make(做,创造)了一个市场出来。

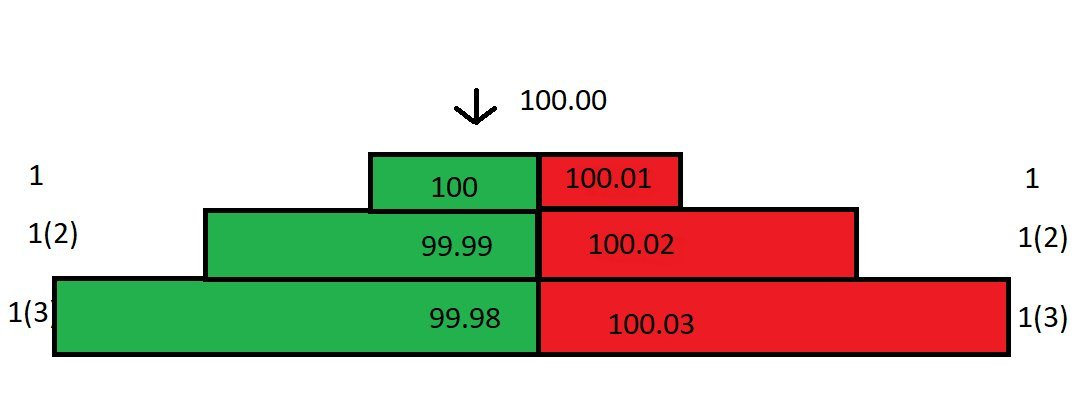

首先假如你是一个项目的做市商,现在有一个订单薄(order book),它长这个样子:

我们先做一些假设:这个市场没有其他投资者发布限价单,你是这个市场唯一的流动性提供者,也就是说你是唯一的做市商;最小价格变动单位是 0.01;所有吃单(taker)需要支付 0.025%的手续费,所有挂单(maker)获得 0.01%的返利。

你是做市商 market maker,是挂单的一方,市场上所有和你市价成交的单子,你都能拿到 0.01%的返利。

最优买价和最优卖价之间的价差(best bid 和 best offer,简称 bb/o)叫做 spread,当前订单薄的 spread 是 0.01。

现在,有一笔市价卖单进来了,会和你的买一价 100 成交。这笔交易你付出了 100,而对方实际只收到了 100-0.025*100=99.975,其中的 0.025(100*0.025%)是手续费,而你可以拿到其中 0.01%的返利,所以你实际只付出了 99.99。

因为买一被拿掉了,所以订单薄的结构变了,现在的 spread 变成了 0.02。但是市价还是 100, 因为这是最后一个成交的价格:

如果此刻有一笔买单进来,将会和你的卖一价 100.01 成交。上一笔单子你以 99.99 的价格买入,这里再以 100.01 的价格卖出,赚到 0.02,再加上返利,这一买一卖的总利润大约可以达到 0.03。

尽管你的买一(100)和卖一(100.01)的 spread 只有 0.01,但是实际利润高达 0.03!

如果源源不断的市价单进来和你成交,每一次买卖你都可以赚到 0.03,这样积累下来,发家指日可待!

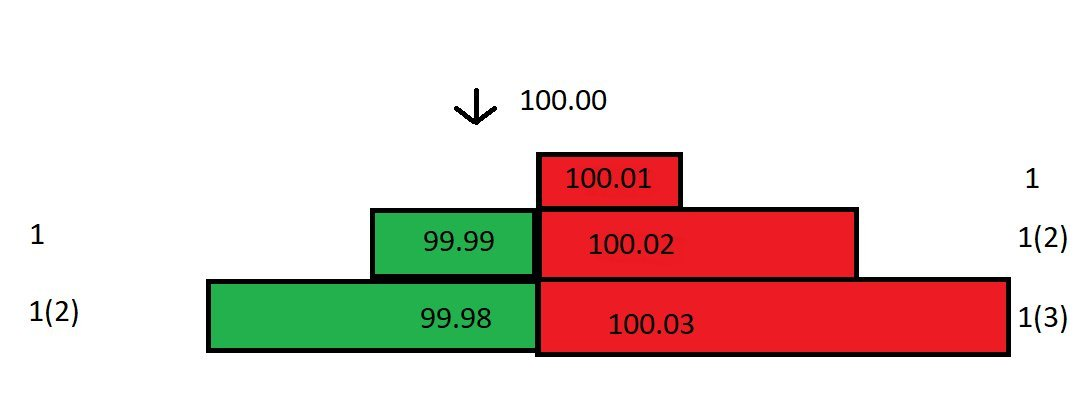

但是很遗憾,市场并没有如你预期般顺利发展,在你以 99.99 的价格接货后,现货市场的价格立刻从 100 下跌到 99.80,你立刻撤掉了 99.99 和 99.98 的买单,以免被别人套利。

因为现在的价格是已经跌到了 99.80,你的卖一还是 100.01,这个价格太高了,没有人会以这个价格和你成交。当然你也可以把卖一下调到 99.81,但是将会产生 0.17 的亏损。

别忘了,你是市场上唯一的做市商,你完全可以利用这个优势,调整订单薄,把亏损打到最低!

你计算了一下以什么价格挂卖单,能保本出局。你以 99.99 的价格接货,想要卖个保本价平掉这一单,卖一就要挂在 99.98(因为加上返利,实际到手是 99.99,刚好不亏不赚)。

于是你调整了一下订单薄,在买一和买二分别挂上了 99.80 和 99.79 的单子,并在卖一挂上了 99.98 的单子:

尽管现在的价差很大,但你是市场上唯一的做市商,你可以决定不降低卖单价格。如果有人愿意以 99.98 的卖一价格成交,那皆大欢喜。如果没有,也没关系,因为你的买单价格已经下调到了 99.80,会有市价单进来和你成交。

此时,有市价买单进来和你的买一成交。现在你手上有 2 份合约,持仓成本会平摊到:(99.79+99.99)/2=99.89。(上一笔我们以 99.99 的价格成交,这一笔以 99.79 的价格成交,比买单价格更低成交是因为我们有 0.01%的手续费返利。)

OK,现在平均持仓成本降低到了 99.89,你调低你的卖一价,从 99.98 调低到 99.89。突然间,巨大的报价差缩小了一半。接下来,你可以不断地通过这样操作,逐步减少成本,缩小价差。

上面这个例子里,价格只波动了 0.2%,如果价格突然波动 5%、10%甚至更多呢?即使用上面的办法操作,也可能会导致亏损,因为价差太大了!

因此做市商要研究 2 个问题:

在不同的时间窗口下,价格的波动性有多大?

市场的成交量大小?

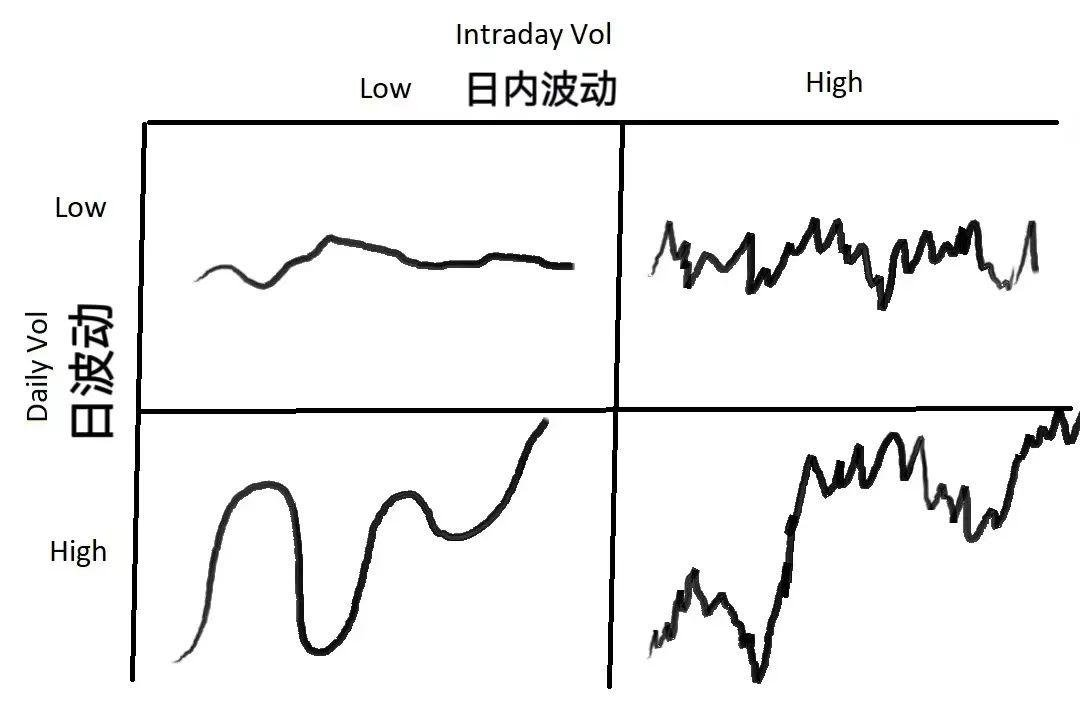

波动性简单来说,就是价格离其均值的偏离程度,不同的时间窗口下价格的波动性是不同的。一个品种可能在 1 分钟级别的 k 线图上上蹿下跳,而在日线图上的走势波澜不惊。成交量则告诉我们了流动性,流动性会影响挂单的 spread 和成交频率。

上面的图演示了 4 种价格波动,对不同的波动情况,做市商要选择不同的应对方式:

如果市场整体的波动率较低,每日波动率和日内波动率都很低,则应该选择较小的报价差,以最大化交易量。

如果每日波动率低,但是日内的波动率高(也就是说价格虽然大幅波动,但并没有实质性变化),你可以扩大报价差 spread,并且用更大的订单量。如果价格朝不利方向运动,可以采用上面说的摊低平均成本的办法来减少亏损。

如果每日波动率高,但是日内波动率低(换而言之,价格以平稳的步调走出了趋势),这时候你应该用更小的、紧密的报价差 spread。

如果每日波动率和日内波动率都很高,你应该扩大价差 spread,且使用更小的订单量。这是最危险的市场情况,经常吓跑其他的做市商,当然危机并存,也蕴藏着很多机会。大多数时间做市商会赚取稳定的收益,但是市场脾气怪的时候,会击穿你订单薄的一侧,迫使你亏损出局。

做市交易有 2 个关键步骤:确定 fair price(定价)和确定价差(spread)。

第一步是确定 fair price, 也就是定位在哪个价格挂单。定价是第一步也是非常重要的一步,如果你对 fair price 的理解偏差太大,那么你的“库存”很可能甩不出去,最后只能以承受亏损把仓位平掉。

定价的第一种方式是参考该品种在其他市场的价格。比如你在伦敦市场交易美元/日元,你可以参考它在纽约市场的定价。但是如果价格在其他市场出现异常波动,这种定价方式会变的非常不可靠。

第二种定价方式是用中间价格定价, 中间价(mid price) =(买 1 价+卖 1 价)/2。用 mid price 定价是一种看似简单,但非常奏效的方法,因为中间价是市场博弈的结果。Quote around mid, the market is probably right 用中间价定价,市场大概率是对的。

除了上面讲到的 2 种定价方式外,还有其他很多种定价方式,比如基于算法模型、市场深度的定价方式,这里不做详细展开。

做市商要考虑的第二个问题是价差 spread。确定合适的价差,你需要考虑一连串的问题:市场的平均成交量是多少?这个成交量的变化(方差)有多大?take(主动买单)的平均大小和变化(方差)?在 fair price 附近的挂单量情况?等等。除此之外,你还要考虑在很小时间窗口里价格的波动和方差,作为做市商要付出/获取的手续费,其他次要因素比如接口速度,下单撤单的速度等等。

在非常短的时间段里,做市商的盈利期望其实是负的,因为每一笔主动买单(taker order)都想在自身价格有优势的情况下和你成交,除非是被迫止损的单子。每一个市场上其他的参与者都想从你手上获利。

试想一下,你是一个做市商,你要把单子挂在什么位置?

在挂单能被成交的前提下,要吃到最大的价差,你需要在订单薄的最前面挂单,也就是买一/卖一的价位。只要价格一变动,你在买一的单子就会迅速成交,但是频繁的价格变动是件坏事——比如说你刚接了货,价格就变了,你原来卖一的挂单已经没法以挂单价格成交了。

在一个流动性不充分,价格变动较小的市场,把单子挂在买一/卖一会保险的多,但是这会引出另一个问题——其他做市商会发现你,然后以更小的价差抢在你前面挂单(tighten the spread),大家会抢着一直缩小价差,直到没有利润为止。

现在我们从数学角度探讨,怎么确定价差。先从波动开始。我们要知道在非常小的时间周期上,这个资产的价格/成交量在它均值附近的波动性大小。接下来的数学计算会假设价格活动服从正态分布,当然这会和实际情况有所偏差。

假设我们以 1 s 作为采样周期,过去 60 s 作为样本,假设当前中间价的均值和 60 s 前的均值一样(记住这里的均值不变),且这个均值和现价有 0.04 的标准差。由于我们前面假设了价格运动服从正态分布,所以我们可以进一步得出,在 68%的时间里,价格会在离均值 1 个标准差($-0.04-+$0.04)内波动;在 99.7%的时间里,价格会在离均值 3 个标准差($-0.12-$+0.12)内波动。

ok,我们在中间价两边以 0.04 的价差报价,即价差 spread 等于 0.08,在 68%的时间里,价格会围绕均值 1 个标准差($-0.04-+$0.04)内波动,所以此时两边的单子要想成交,价格的波动就必须击穿两边的价格,也就是超过 1 个标准差,有 32%的时间(1-68%=32%)价格的波动会超过这个范围。因此,我们可以粗略估计一下单位时间的利润:32% * $0.04 = $0.0128。

我们可以继续推演: 如果以 0.06 的价差挂单(分别离中间价 0.03 的位置),对应 0.75 个标准差(0.03/0.04=0.75),价格波动超过 0.75 个标准差的概率是 45%,预估单位时间利润 45% * 0.03 =$0.0135。如果以 0.04 的价差挂单(分别离中间价 0.02 的位置),对应 0.5 个标准差(0.02/0.04=0.5),价格波动超过 0.5 个标准差的概率是 61%,预估单位时间利润 61% * 0.02 = $0.0122。

我们发现,以 0.06 的价差挂单,也就是在 0.75 个标准差的位置挂单,能获得最大的利润,也就是$0.0135!这个例子里分别举了 1/0.75/0.5 个标准差的情况,比较下来,0.75 个标准差能获得最大利润。对直觉进一步证明,我用 excel 做了不同标准差下预期收益的推导,发现预期收益是一个凸函数,这个凸函数正好在 0.75 个标准差附近取到最大值~!

以上假设价格波动服从均值为 0 的正态分布,也就是说市场的平均回报率是 0,而实际情况是价格的均值会变化。均值的偏移会让一侧的单子更难被成交,当我们有库存时,不仅会亏钱,而且预期利润率也会降低。

总之,做市商的期望由两个部分组成,一是挂单能成交的概率,比如以 1 个标准差挂单,有 32%的时间会成交;二是挂单成交不了的概率,比如以 1 个标准差挂单,有 68%的时间价格会在 spread 中间运动,导致单子无法成交。

在挂单无法成交的情况下,价格的均值很可能会改变,因此做市商要对"库存成本"进行管理,这个“库存成本”可以看作是一个要支付利息的借款,时间的推移会导致波动率增加,借款利息也会随之升高。做市商可以通过各个周期的平均波动率来制定回归策略,限制持仓成本。

最后兄弟们,为什么很多散户都说自己一买就跌,一卖就涨?这并不是没根据的,这篇文章就给出了答案!