原文作者:Ignas

原文编译:Luffy,Foresight News

我非常认同 Ray Dalio 的 「世界秩序变革」模型,因为它迫使你跳出短期视角,着眼全局。 看待加密货币也应如此,不必沉迷于 「某加密货币单日波动」 之类的日常闹剧,而要关注长期趋势的转变。

如今的加密行业,不仅是叙事快速更迭,整个行业的底层秩序都已发生改变。2025 年的加密货币市场,已不再是 2017 年或 2021 年的模样。以下是我对 「新秩序」 的解读。

大规模资本轮换

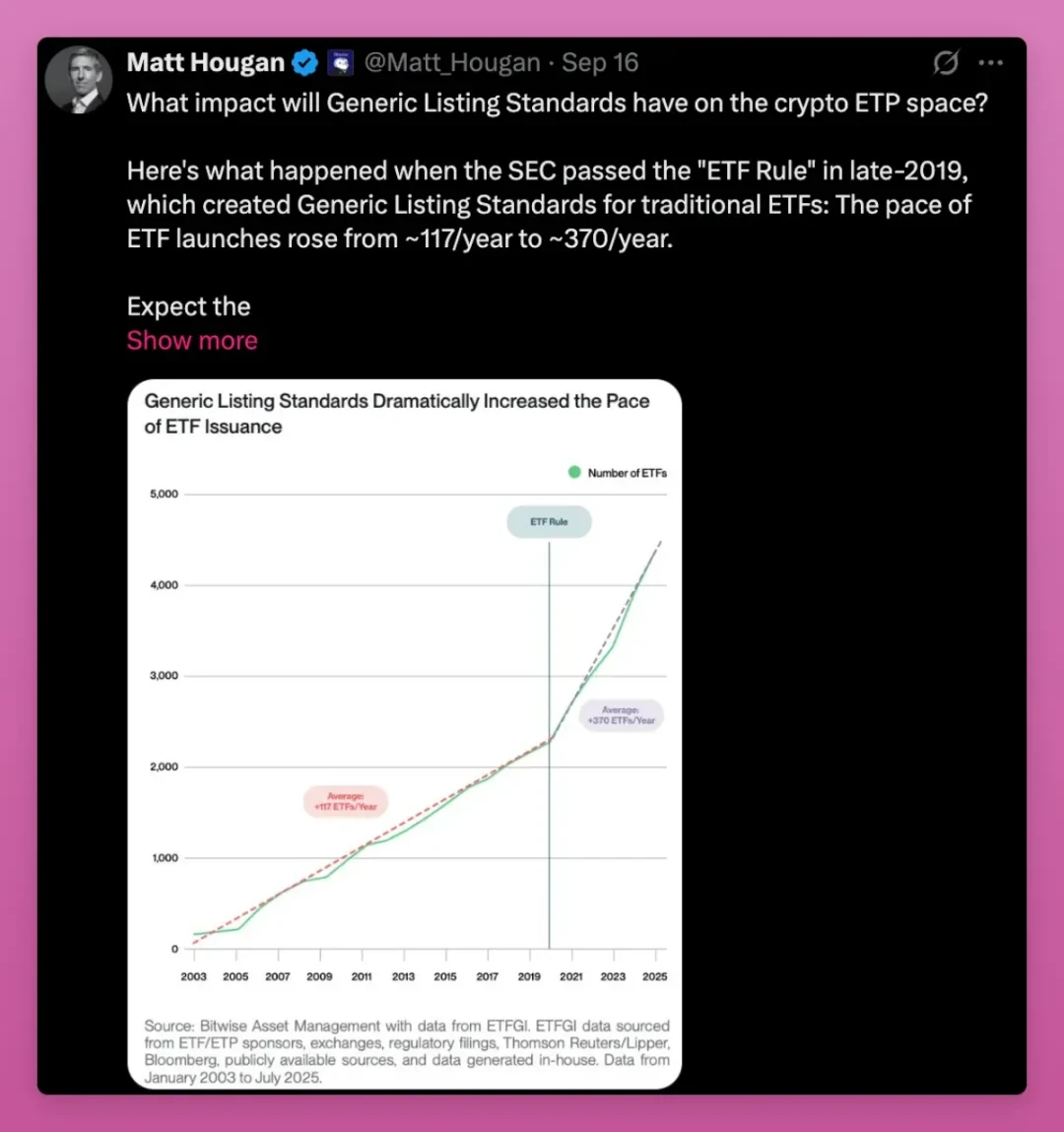

就在本月,美国证券交易委员会(SEC)还批准了 「大宗商品交易所交易产品(ETP)通用上市标准」,这意味着后续产品审批速度将加快,更多加密资产 ETP 即将入市。Grayscale 已依据这一新规提交申请。

比特币 ETF 创下了史上最成功的 ETF 发行纪录;以太坊 ETF 虽起步缓慢,但即便在市场低迷期,资产管理规模也已突破数十亿美元。

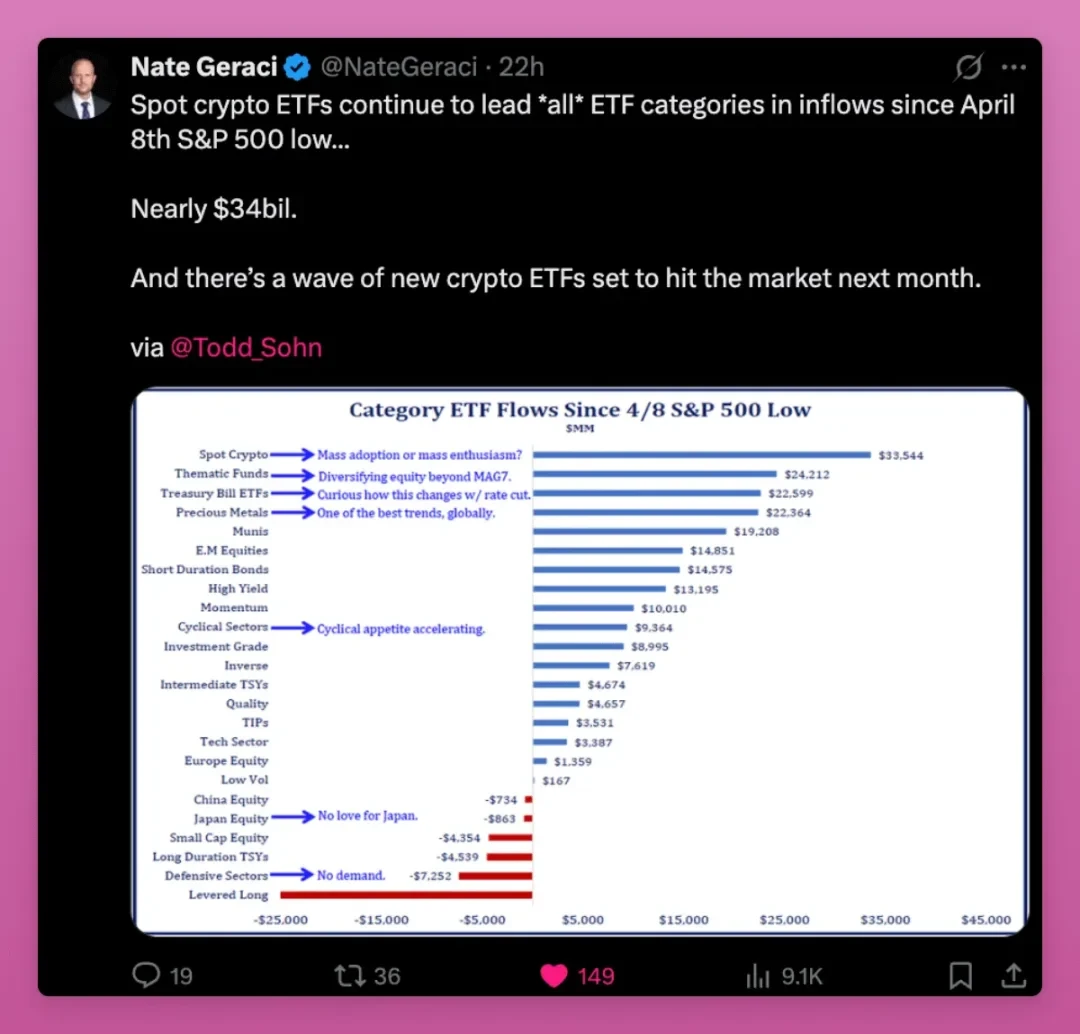

自 4 月 8 日以来,加密货币现货 ETF 的资金流入规模达 340 亿美元,在所有 ETF 类别中位居榜首,超过主题 ETF、国债 ETF 乃至贵金属 ETF

加密 ETF 的买家包括养老金、投资顾问与银行。如今,加密货币已与黄金、纳斯达克指数一同出现在资产配置讨论中。

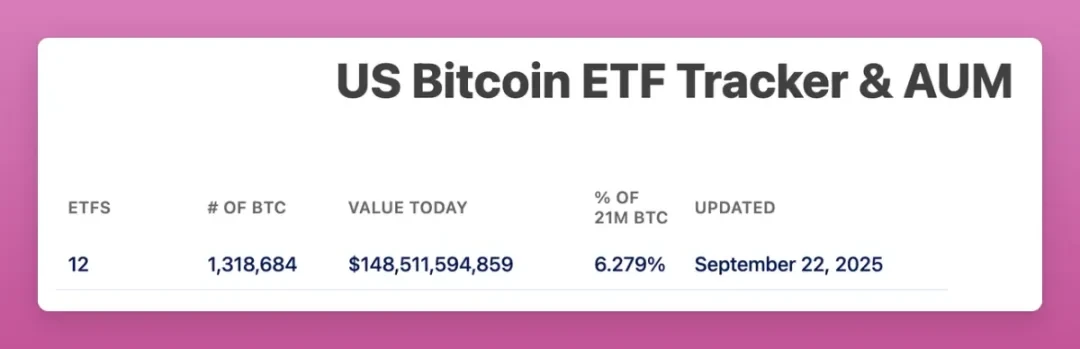

比特币 ETF 当前资产管理规模达 1500 亿美元,持有量占比特币总供应量的 6% 以上。

而这一切,仅用了一年多时间。

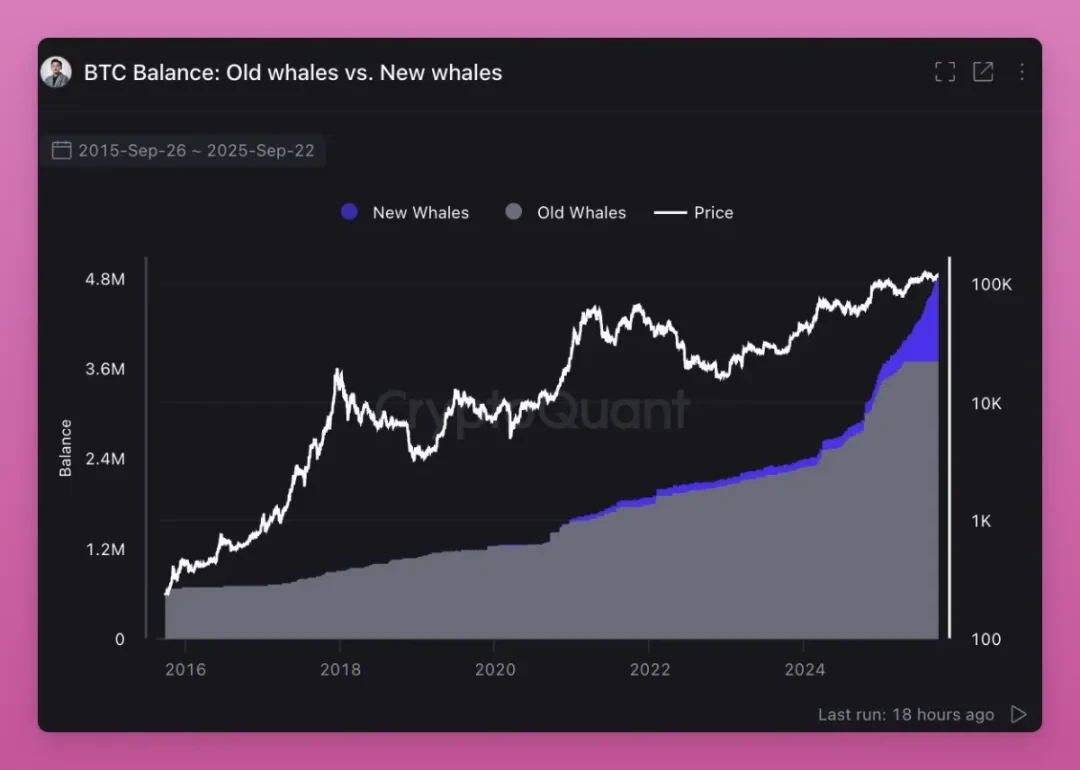

ETF 已成为比特币与以太坊的主要买家,它们推动加密资产的持有者结构从散户主导转向机构主导。从我的过往分析中可看出: 鲸鱼在持续增持,散户却在抛售。

更关键的是,旧鲸鱼正将资产出售给新鲸鱼。

持有者结构正在轮换:信奉四年周期的投资者正在抛售,他们期待历史剧本重演,但当前市场正发生截然不同的变化。

在低位买入的散户,正将资产出售给 ETF 与机构投资者。这种 「散户→机构」 的转移,不仅推高了加密资产的成本基准,也为未来周期筑牢了价格底部,新入场的机构持有者不会因小幅盈利就抛售。

https://x.com/DefiIgnas/status/1970051841711894981

这就是加密货币大规模资本轮换: 加密资产正从投机性散户手中,转移到长期配置型机构手中 。

通用上市标准的出台,将开启这一轮换的下一阶段。

2019 年,美股市场类似的通用规则 让 ETF 发行量增至三倍。加密货币领域有望重现这一趋势:未来将涌现大量针对 SOL、HYPE、XRP、DOGE 等资产的 ETF,为散户提供充足的退出流动性。

最大的问题依然存在:机构购买力能否抵消零售销售?

若宏观环境保持稳定,我认为那些因信奉四年周期而当前抛售的投资者,最终将不得不在更高价位买回资产。

全面普涨时代终结

过去的加密牛市中,资产往往「一荣俱荣」。比特币率先上涨,随后以太坊跟涨,最后其他资产全面普涨。小盘币之所以能暴涨,是因为流动性会沿着风险曲线向下传导。

但这一次截然不同,并非所有代币都会同步上涨。

如今的加密市场已存在数百万种代币,每天都有新代币在 pump.fun 平台上线,「创作者」 们不断将市场注意力从旧代币转移到自己发行的 Meme 币上。代币供应量激增,但散户注意力并未同步增长。

由于发行新代币的成本几乎为零,流动性被分散到海量资产中。

曾经,「低流通盘、高完全稀释估值(FDV)」 的代币备受追捧,但如今散户已吸取教训,他们更青睐 「能创造价值,或至少具备强大文化影响力」 的代币。

Ansem 的观点很有道理: 纯粹的投机热潮已达顶峰 。如今的新主流是有营收支撑,唯有具备营收能力,才能实现可持续发展。拥有产品市场契合度(PMF)且能产生手续费的应用将会蓬勃发展,其余则难有起色。

https://x.com/blknoiz 06/status/1970107553079079341

有两件事尤为突出:用户为投机支付高额费用,以及区块链轨道相对于传统金融的效率。前者已达到顶峰,后者仍有增长空间。

Murad 补充了一个 Ansem 可能忽略的要点:如今仍能暴涨的代币,往往是 「新推出、模式独特且暂未被理解」 的,但背后需有信念坚定的社区支撑。我本人就喜欢这类新奇事物(比如我的 iPhone Air)。

https://x.com/MustStopMurad/status/1970588655069622440

文化意义是决定代币生存或消亡的关键。一个清晰的使命,即便最初看似不切实际,也能维系社区活力,直至用户 采用形成滚雪球效应。Pudgy Penguins、Punk NFT 以及部分 Meme 币,都属于这一类别。

但并非所有新奇事物都能存活。符文(Runes)、ERC-404 等案例让我意识到,新鲜感消退的速度有多快。许多叙事可能在达到临界规模前就已消亡。

综合这些,就能理解新秩序的逻辑。收入过滤掉了那些不靠谱的项目,文化承载着被误解的东西。

二者同等重要,但作用路径不同。 最终的大赢家,将是少数兼具营收能力与文化影响力的代币。

稳定币秩序赋予加密货币公信力

早期,交易者持有 USDT 或 USDC 的唯一目的是购买比特币与山寨币。当时,稳定币流入通常意味着看涨,因为资金最终会转化为现货买盘,80% 至 100% 的稳定币流入都会用于购买加密资产。

如今,这一逻辑已经改变。

稳定币的用途已拓展至 「借贷、支付、生息、资产库管理、空投套利」 等场景,部分资金不再流入比特币或以太坊现货市场 ,但仍在为整个加密系统注入活力:底层公链(L 1)与二层网络(L 2)的交易量增加、去中心化交易所(DEX)流动性提升、Fluid 与 Aave 等借贷市场营收增长、全生态货币市场深度加深。

支付优先型底层公链(L 1)是最新趋势:

- Stripe 与 Paradigm 联合推出的 Tempo,专为高吞吐量稳定币支付设计,支持以太坊虚拟机(EVM)工具,并内置原生稳定币自动化做市商(AMM);

- Plasma 是专为 USDT 设计的 Tether 支持的 L 1,配备新银行功能与面向新兴市场的支付卡。

这些公链正推动稳定币脱离交易属性,融入实体经济,我们再次回到了区块链用于支付的叙事中。

这可能带来什么影响(说实话,我仍不确定):

- Tempo:Stripe 拥有庞大的分销网络,这有助于加密货币普及,但可能绕过比特币或以太坊的现货需求。Tempo 最终可能成为加密领域的 PayPal,拥有巨大资金流,但对以太坊等公链的价值传导有限。目前尚不清楚的是,Tempo 是否会发行代币(我认为会有),以及有多少手续费收入会回流到加密货币中;

- Plasma:Tether 已在稳定币发行领域占据主导地位。通过 「公链 + 发行方 + 应用」 的整合,Plasma 可能将新兴市场的大量支付需求纳入封闭生态,与以太坊、Solana 倡导的开放互联网形成竞争。这引发了一场 USDT 默认公链之争:参与者包括 Solana、波场与以太坊 L 2。其中,波场的损失风险最大,而以太坊本就不以支付为核心定位。但 Aave 等项目若选择在 Plasma 上部署,将对以太坊构成重大风险;

- Base:以太坊 L 2 的 「救星」。Coinbase 与 Base 正通过 Base 应用推动稳定币支付及 USDC 生息产品,持续为以太坊与 DeFi 协议创造手续费收入。生态虽仍呈碎片化,但竞争格局将推动流动性进一步扩散。

监管也在顺应这一趋势。《GENIUS 法案》正推动全球各国跟进稳定币监管;美国商品期货交易委员会(CFTC)近期还允许将稳定币作为衍生品的代币化抵押品,这在支付需求之外,又为稳定币增添了资本市场需求。

https://x.com/iampaulgrewal/status/1970581821177111034

总体而言,稳定币与稳定币优先型新公链正为加密货币赋予公信力。

加密货币不再仅是投机赌场,而是具备了地缘政治意义。尽管投机仍是首要用途,但稳定币已成为加密行业第二大应用场景。

未来的赢家,将是那些能捕获稳定币资金流,并转化为粘性用户与现金流的公链与应用。目前最大的未知数是:Tempo、Plasma 等新 L 1 能否成为生态内价值锁定的领导者,还是以太坊、Solana、L 2 与波场能成功反击。

下一个重大交易机会将伴随 Plasma 主网(9 月 25 日上线)而来。

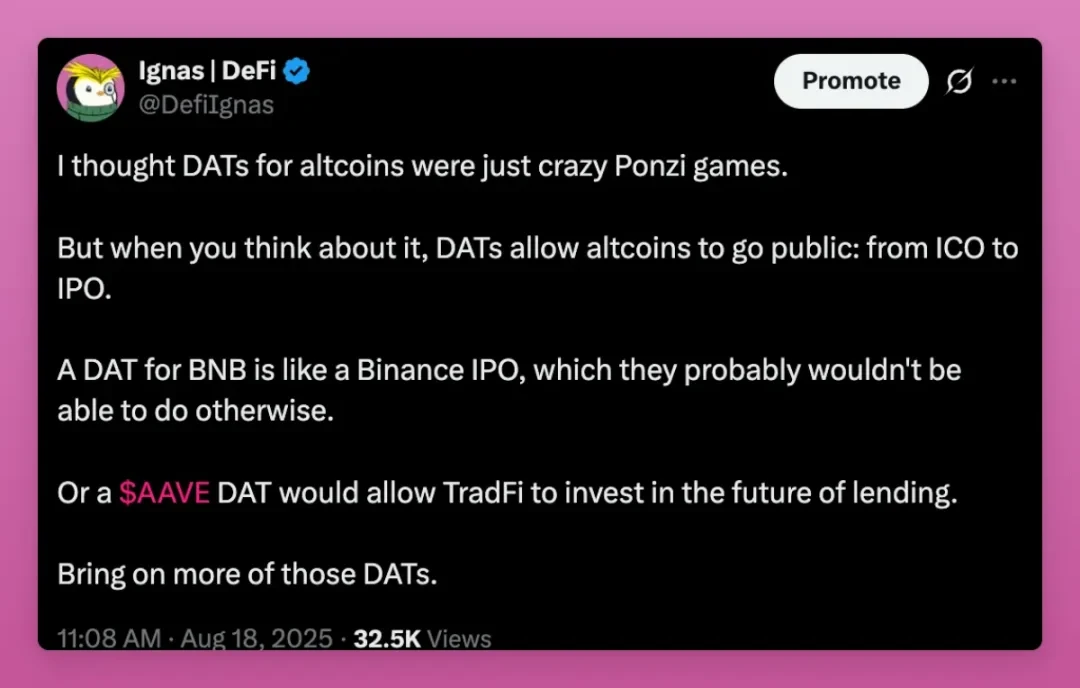

数字资产财库(DAT):非 ETF 代币的新杠杆与 IPO 替代方案

数字资产财库(DAT)让我感到担忧。

每一轮牛市,我们都会找到加杠杆推高代币价格的新方式 。这种方式能让价格涨幅远超现货买入,但去杠杆过程始终惨烈。FTX 崩盘时,中心化金融(CeFi)杠杆引发的强制抛售曾摧毁整个市场。

本轮周期,杠杆风险可能来自 DAT:若 DAT 以溢价发行股票、举债并将资金投入代币,将放大上涨收益;但一旦市场情绪转向,同样的结构会加剧下跌幅度。

强制赎回或股票回购停滞都可能引发巨额抛压。因此,尽管 DAT 拓宽了加密资产的准入渠道、带来了机构资金,却也为市场增添了一层新的系统性风险。

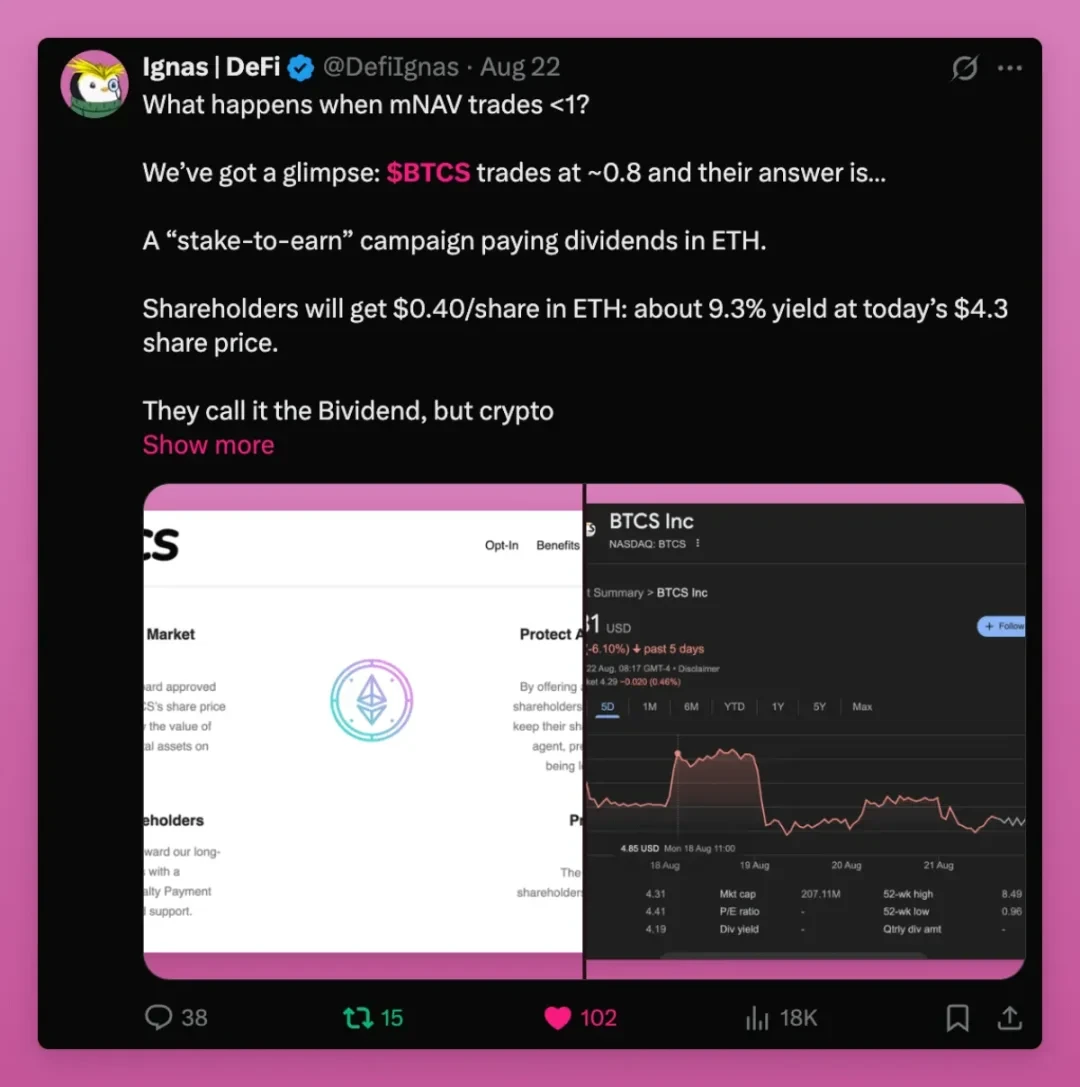

近期就出现了市场净值(mNAV)>1 的案例。简单来说,DAT 向股东分发以太坊,而股东很可能会抛售这些以太坊。即便进行了类空投操作,BTCS(某 DAT 代币)的交易价格仍仅为其市场净值的 0.74 倍,情况不容乐观。

https://x.com/DefiIgnas/status/1958867508456194204

但另一方面,DAT 也搭建了代币经济与股票市场之间的新桥梁。

正如 Ethena 创始人 G 所言:「我担心的一点是,我们已耗尽『加密原生资本』,无法将山寨币推升至前一轮周期的峰值。对比 2021 年第四季度与 2024 年第四季度的山寨币总市值峰值,两者相差无几(均略低于 1.2 万亿美元);若剔除通胀因素,两轮周期的峰值几乎完全一致。这或许就是全球散户能为『概念性资产』投入的最大资金规模。」

这正是 DAT 的重要性所在。

散户资本可能已达上限,但拥有真实业务、真实营收与真实用户的代币,如今可接入规模庞大得多的股票市场。相较于全球股票市场,整个山寨币市场的规模不过是零头,DAT 为新资本流入加密领域打开了一扇门。

不仅如此,由于少数山寨币团队具备发行 DAT 的专业能力,DAT 还能将市场注意力从数百万种代币重新聚焦到少数关键资产上。

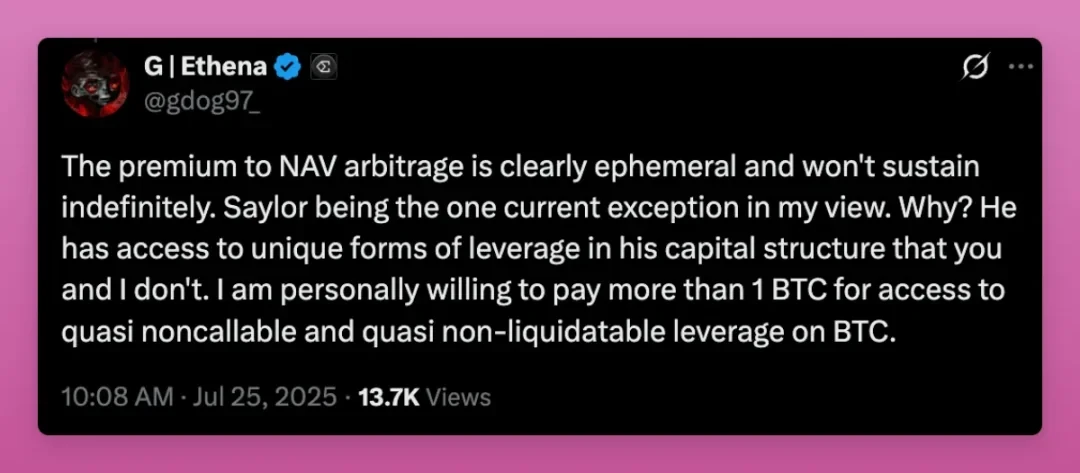

G 的另一个观点是,资产净值溢价套利并不重要......这其实是看涨信号。

https://x.com/gdog 97_/status/1948671788747300932

除了 Michael Saylor(MicroStrategy 创始人),多数 DAT 难以维持长期净值溢价。DAT 的真正价值不在于溢价游戏,而在于准入渠道, 即便仅能维持 1:1 净值且资金流入稳定,也比完全无法接入股票市场要好。

ENA 甚至 SOL 的 DAT 都曾引发争议,它们被指责为 「风投套现的工具」。

ENA 的风险尤其突出,背后有大量风投持仓。但考虑到私募风投资金规模远超二级市场流动性这一资本错配问题,DAT 其实是看涨信号:风投通过 DAT 退出后,可将资金重新配置到其他加密资产中。

这一点至关重要,本轮周期中,风投因无法退出投资组合而损失惨重。若能通过 DAT 实现退出、获得新流动性,他们就能重新为加密行业的创新项目提供资金,推动行业向前发展。

总体而言,DAT 对加密行业整体利好,尤其利好无法通过 ETF 上市的代币。它让 Aave、Fluid、Hype 等拥有真实用户与营收的项目,得以将资产敞口转移至股票市场。

诚然,许多 DAT 终将失败,并对市场产生溢出风险,但它们也为首次代币发行(ICO)提供了首次公开募股(IPO)式的退出路径。

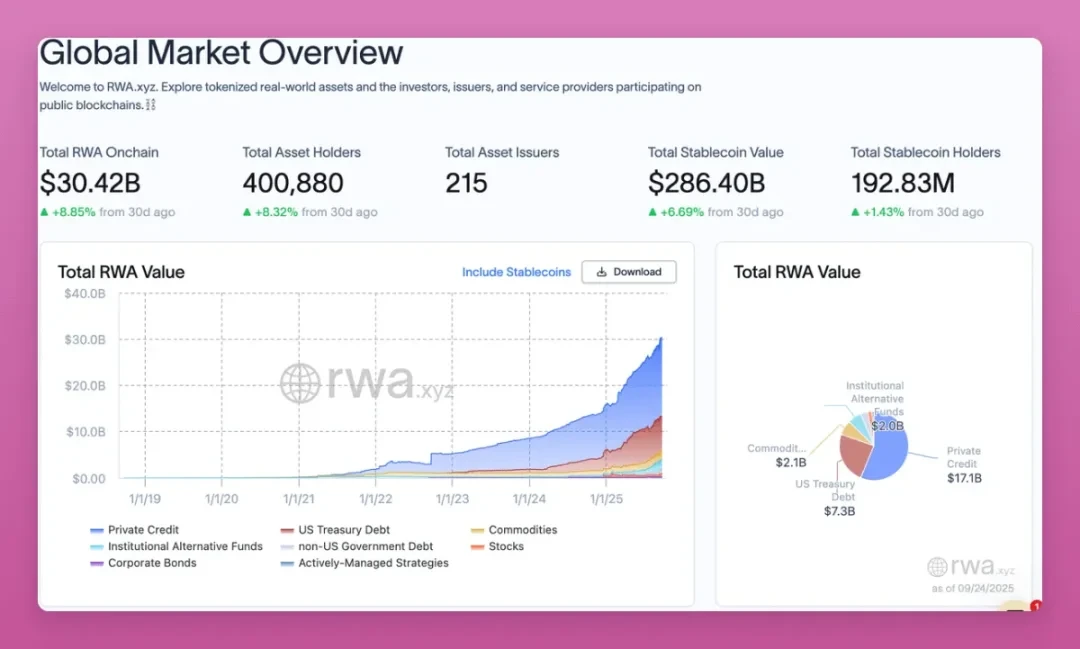

实物资产代币化(RWA)革命:链上金融生活成为可能

RWA 市场规模刚刚突破 300 亿美元,仅一个月就增长了近 9%,且增长曲线持续向上。

如今,国债、信贷、大宗商品与私募股权均已实现代币化,逃逸速度正快速提升。

RWA 将全球经济搬上了区块链,带来一些重大转变:

- 过去,投资者需将加密资产兑换为法币才能购买股票或债券;如今,可全程在链上操作,持有比特币或稳定币,直接转换为链上国债或股票,并由自己掌控资产(自我托管);

- 去中心化金融(DeFi)摆脱了庞氏循环游戏,为 DeFi 与 L 1/L 2 基础设施带来了新的营收来源;

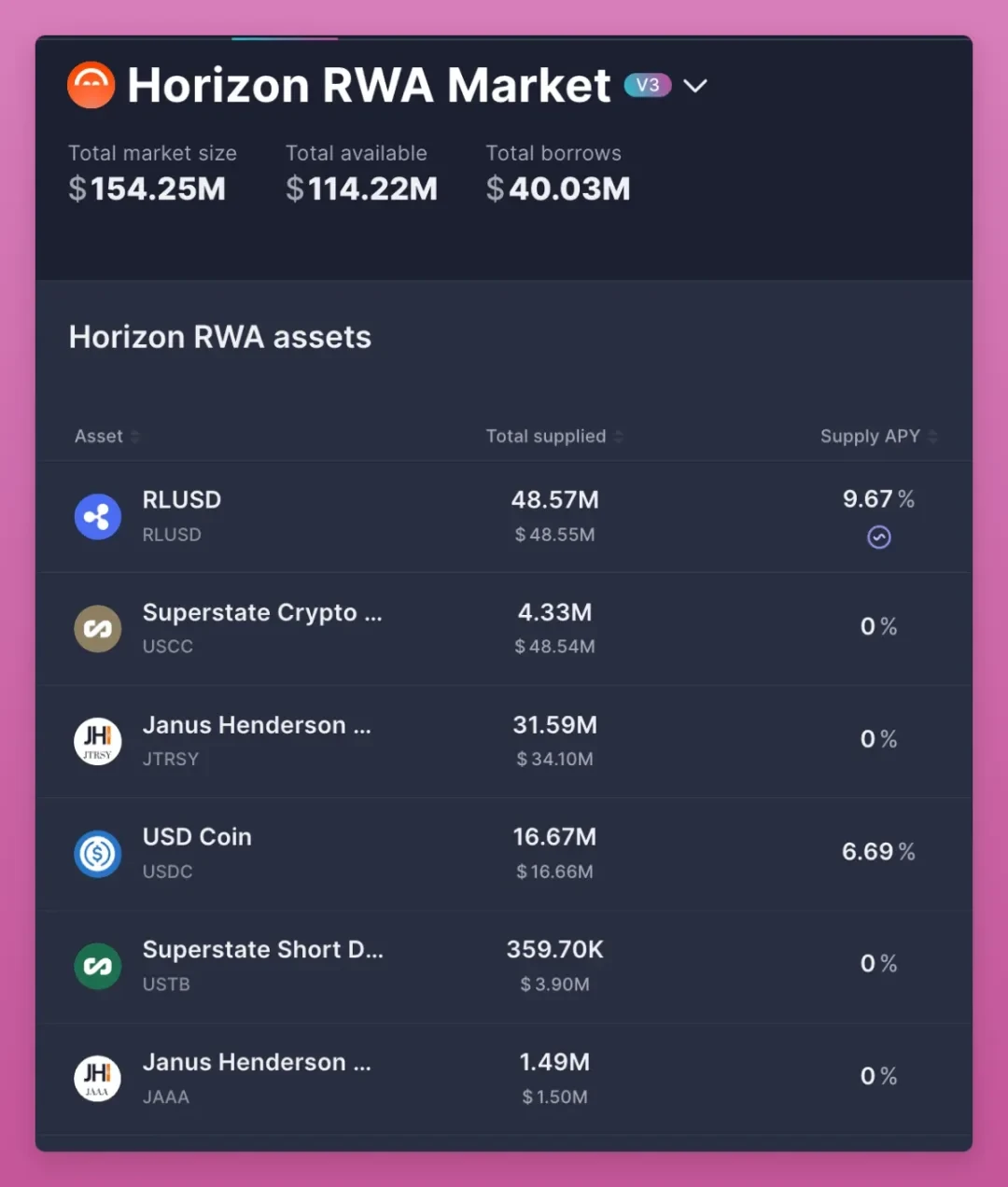

Aave 的 Horizon 协议允许用户存入标普 500 指数代币化资产并以此抵押借贷。尽管当前锁仓量(TVL)仅 1.14 亿美元,表明 RWA 仍处于早期阶段。

传统金融(TradFi)几乎将散户完全排除在这类机会之外。

RWA 最终让 DeFi 成为真正的资本市场。它以国债与信贷为基础确立了基准利率,并拓展了全球覆盖范围,任何人无需通过美国银行就能持有美国国债。

贝莱德推出了 BUIDL,富兰克林推出了 BENJI。这些并非边缘项目,而是数万亿美元资金接入加密基础设施的桥梁。

总体而言,RWA 是当前加密行业最重要的结构性革命。它让 DeFi 与实体经济产生关联,为全链上金融生活搭建了基础设施。

四年周期的终结?

对加密原生参与者而言,最重要的问题是:四年周期是否已终结?我身边已有不少人开始抛售,期待周期重演。但我认为,随着加密货币新秩序的到来,四年周期不会重演。这一次,情况真的不同了。

我用自己的持仓下注,理由如下:

- ETF 将比特币与以太坊转变为机构可配置资产;

- 稳定币已成为地缘政治工具,并向支付与资本市场领域扩张;

- DAT 为无法发行 ETF 的代币打开了股票市场资金通道,同时让风投得以退出并为新创新项目注资;

- RWA 将全球经济搬上区块链,为 DeFi 确立了基准利率。

如今的加密市场,既不是 2017 年的赌场,也不是 2021 年的狂热泡沫,而是新的结构和采用时代。加密货币正与传统金融融合,同时仍保留着文化、投机与信念的核心驱动力。

下一轮赢家不会来自全面买入的玩家,许多代币可能仍会重复四年周期式暴跌,投资者必须精挑细选。

真正的赢家,是那些既能适应宏观与机构变革,又能维系散户文化影响力的项目。

这,就是加密货币的新秩序。