原文作者:Terry Lee

原文编译:Saoirse,Foresight News

不到 12 年时间里,稳定币已从小众加密货币实验,发展为规模超 2800 亿美元的资产类别。截至 2025 年 9 月,其增长势头仍在加快。值得注意的是,稳定币的崛起不仅受需求推动,还得益于监管环境的明确 —— 美国近期通过《GENIUS 法案》,欧盟也出台了《加密资产市场监管法案》(MiCA)。如今,西方主要国家已正式认可稳定币,将其视为未来金融体系的合法基石。有趣的是,稳定币发行方不仅「稳定」,还盈利能力极强。在美国高利率环境的推动下,USDC 发行方 Circle 公布,2025 年第二季度营收达 6.58 亿美元,这一收入主要来自储备金产生的利息。早在 2023 年,Circle 就已实现盈利,净利润达 2.71 亿美元。

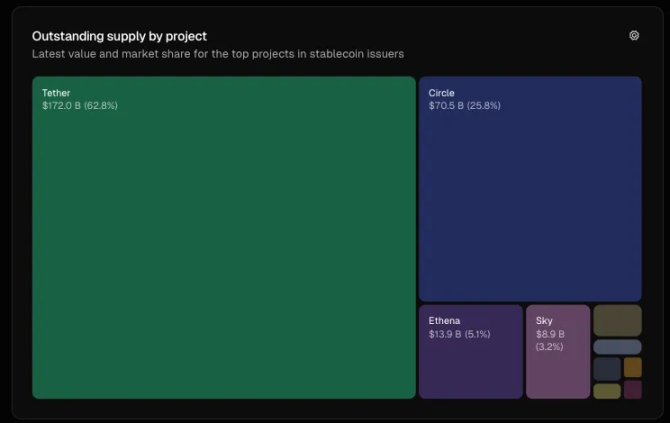

来源:tokenterminal.com,当前稳定币流通供应量数据

这种盈利能力自然引发了竞争。从 Ethena 推出算法稳定币 USDe,到 Sky 发行 USDS,众多挑战者纷纷涌现,试图打破 Circle 与 Tether 的主导地位。随着竞争焦点转移,Circle、Tether 等头部发行方开始调整战略,着手打造自有 Layer 1 区块链,目标是掌控未来的金融通道。这些金融通道不仅能深化自身竞争优势、获取更多费用,还有可能重塑可编程货币在互联网中的流通方式。

一个价值万亿美元的问题随之而来:像 Circle、Tether 这样的行业巨头,能否抵御 Tempo(非稳定币原生入局者)这类颠覆者的冲击?

为何选择 Layer 1 区块链?背景解析与差异化特征

从本质上看,Layer 1 区块链是支撑整个生态系统的基础协议,负责处理交易、完成结算、达成共识并保障安全。对技术领域的读者来说,可以将其理解为加密货币领域的「操作系统」(例如以太坊、Solana),所有其他应用都搭建在这一基础之上。

对稳定币发行方而言,布局 Layer 1 区块链的核心逻辑是实现「垂直整合」。他们不再依赖以太坊、Solana、波场等第三方区块链,也不再依赖 Layer 2 网络,而是主动打造自有通道,以获取更多价值、加强控制权,并更好地契合监管要求。

要理解这场「控制权之争」,我们可以看看 Circle、Tether 与 Stripe 的 Layer 1 区块链:它们既具备共性特征,又走出了不同的发展路径。

共性特征

- 以自身发行的稳定币作为原生货币,无需持有 ETH 或 SOL 来支付 Gas 费。例如,在 Circle 的 Arc 区块链上,手续费需用 USDC 支付;而在部分场景中(如 Tether 的 Plasma 链),则完全免除手续费。

- 高吞吐量与快速结算:这些 Layer 1 区块链均承诺实现「亚秒级最终确认」(交易完成后极短时间内即不可逆转),每秒交易处理量(TPS)可达数千笔 —— 从 Plasma 链的 1000+ TPS,到 Stripe 旗下 Tempo 的 10 万 + TPS 不等。

- 可选隐私保护与合规环境:这些区块链打造的是「精选型加密生态」,隐私保护更强、合规性更高,但这一优势的代价是一定程度的中心化。

- 兼容以太坊虚拟机(EVM):确保开发者可基于熟悉的开发标准进行应用搭建,降低技术门槛。

核心差异

- Circle 的 Arc:面向零售用户与机构用户双重群体设计。其自研的外汇引擎对资本市场交易与支付场景极具吸引力,有望成为加密领域「华尔街首选通道」。

- Tether 的 Stable 链与 Plasma 链:以「可及性」为核心,推出零 Gas 费设计,让零售用户与点对点(P 2 P)用户的交易过程更顺畅、无摩擦。

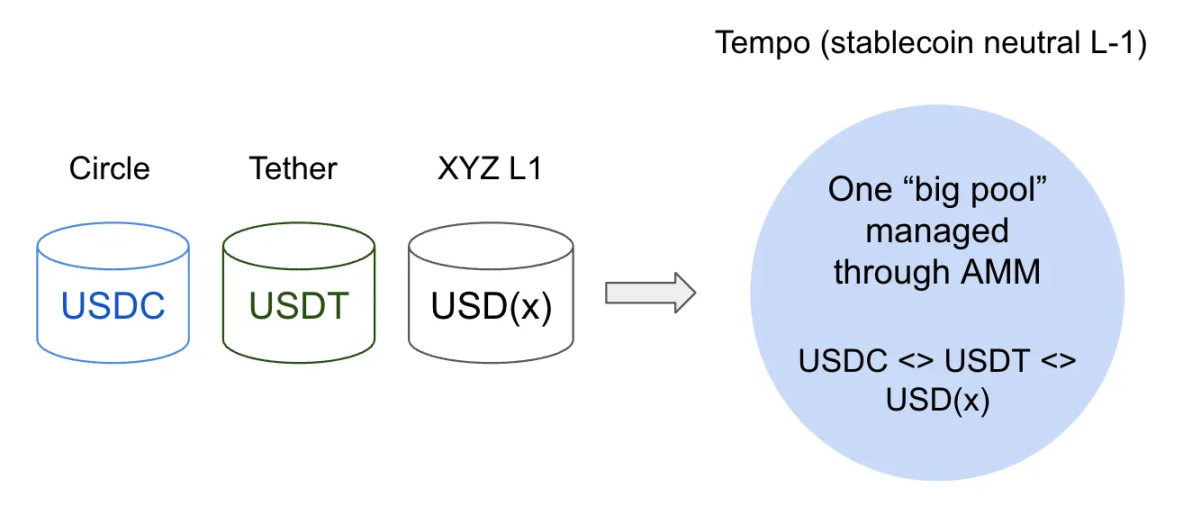

- Stripe 的 Tempo:选择了不同的路径,保持「稳定币中立」。它不绑定某一种稳定币,而是通过内置自动做市商(AMM)支持多种美元稳定币,这对追求灵活性的开发者、以及不局限于某一种美元代币的用户来说,吸引力可能更强。

Layer 1 区块链的应用落地趋势

根据我的分析,当前主要呈现三大趋势:

趋势一:传统金融接入 —— 信任构建与合规适配

对稳定币发行方而言,打造自有 Layer 1 区块链的关键目标是「赢得信任」。通过掌控通道或生态系统,而非单纯依赖以太坊、Solana 等第三方网络,Circle、Tether 能够更轻松地提供「合规就绪」的基础设施,确保其符合美国《GENIUS 法案》、欧盟 MiCA 等监管框架要求。

Circle 已将 USDC 定位为「合规产品」:负责 USDC 与美元赎回的机构,必须遵守 KYC 与「反洗钱」(AML)合规框架。其新推出的 Layer 1 区块链 Arc 更进一步,将「可审计透明度」与「隐私保护功能」结合,成为机构用户潜在的可靠选择。Tether 也通过 Stable 链与 Plasma 链采取类似策略,目标是成为银行、经纪商与资产管理公司的「基础设施支柱」。

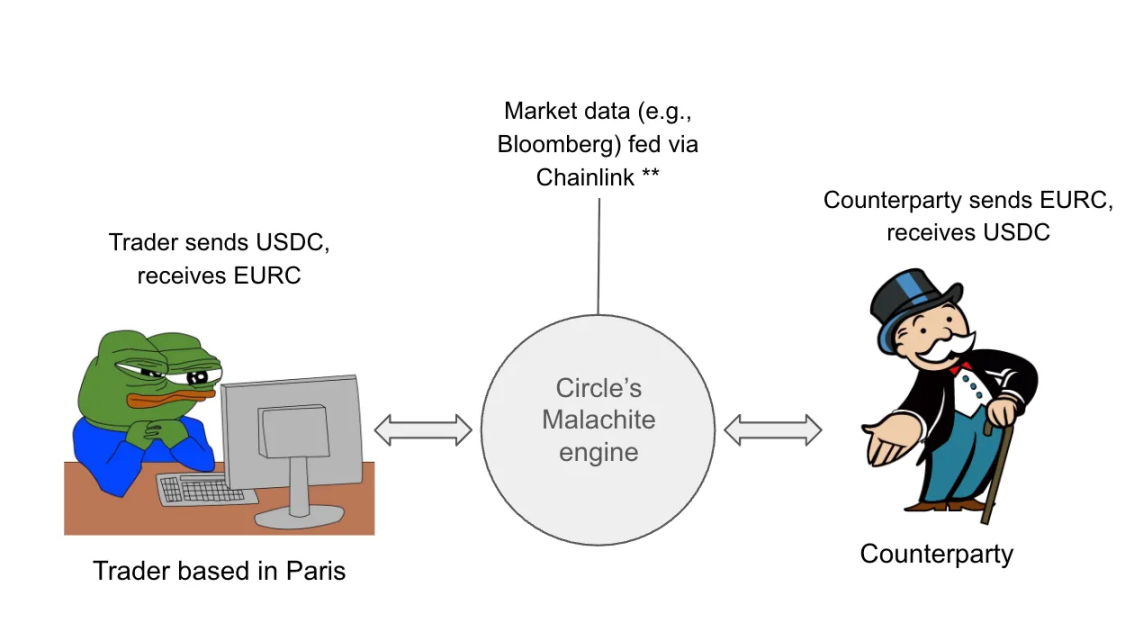

这一趋势下,「理想应用场景」可能是外汇交易。借助 Circle 的 Arc 区块链 —— 亚秒级最终确认、1000+ TPS 的吞吐量,再加上外汇处理功能 —— 做市商、银行可实现外汇交易的即时结算。这为它们切入日均规模超 7 万亿美元的外汇市场创造了机会,进而形成强大的网络效应。USDC、EURC 等稳定币有望成为「原生结算资产」,将开发者牢牢锁定在其生态系统中。同时,这也可能为 DeFi 应用打开大门:支持机构级「询价系统」,借助智能合约降低对手方风险,实现快速结算。

(注:本场景为示例,假设采用 Chainlink 预言机获取数据)

(图示:交易者通过 Circle Layer 1 区块链完成交易的流程)

举个具体例子:一位巴黎的外汇交易者,可通过 Arc 区块链上的 USDC/EURC 交易对,借助 Malachite 外汇引擎完成 1000 万美元的美元兑欧元兑换。假设通过 Chainlink 预言机获取实时汇率(如 1 美元 = 0.85 欧元),整个交易可在 1 秒内完成 —— 将传统外汇交易「T+2」(交易后 2 天)的结算周期,缩短至「T+0」(实时结算)。这便是技术带来的变革。

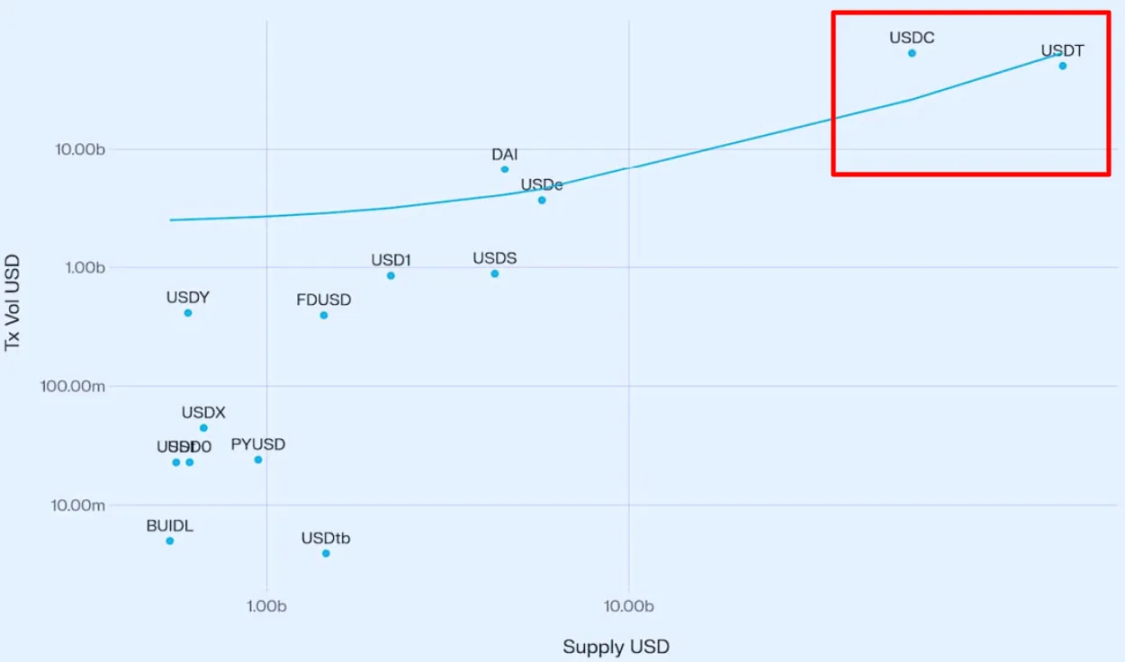

来源:Vedang Ratan Vatsa 的《稳定币增长与市场动态》

研究数据也支持这一方向。Vedang Ratan Vatsa 的研究表明,稳定币的供应量与交易量呈显著正相关:供应量越大,流动性越深,应用落地程度也越高。作为两大头部发行方,Tether 与 Circle 无疑具备捕捉这一机构资金流的优势。

然而,传统金融与区块链通道的融合仍面临重大挑战:协调监管机构、央行与区域法律,需要应对复杂的环境(例如,与多国央行达成适配可能需要数年时间);为新兴市场货币发行稳定币难度更高 —— 若产品与市场需求不匹配,可能导致应用落地缓慢甚至无人问津;即便克服这些障碍,银行与做市商对将「关键基础设施」迁移至新通道也可能持谨慎态度 —— 迁移不仅可能增加成本(并非所有货币都已实现链上化,机构需同时维护传统系统与加密系统),还存在不确定性。此外,随着 Circle、Tether、Stripe 乃至银行纷纷推出自有区块链,「流动性碎片化」风险加剧:若没有任何一条通道能形成足够的规模与流动性,可能无法在日均 7 万亿美元的外汇市场中占据主导地位。

趋势二:稳定币链能否对传统支付通道的老牌机构构成威胁?

随着 Layer 1 区块链凭借「可编程性」吸引传统金融机构,其崛起还可能对万事达、Visa、PayPal 等传统支付巨头构成冲击,原因在于,Layer 1 区块链能通过各类去中心化应用,提供「即时、低成本」的结算服务。与传统支付巨头的「封闭单一平台」不同,这些区块链通道是「开放且可编程」的:它们为开发者与金融科技公司提供灵活的基础,类似于「租用 AWS 云服务」而非「自建支付基础设施」。这一转变使开发者能够快速推出跨境汇款、AI 驱动支付、代币化资产等应用,同时实现「近零费用」与「亚秒级结算」。

例如,开发者可在稳定币链上搭建一款「即时结算支付 DApp」:商户与消费者能享受快速、低成本的交易,而 Circle、Tether、Tempo 等 Layer 1 发行方则作为「核心基础设施」获取价值。其中最大的差异在于:这一模式省去了 Visa、万事达等中间环节,让开发者与用户直接获得更多收益。

但风险同样存在:随着更多发行方与支付公司推出自有 Layer 1 区块链,生态系统可能陷入「碎片化」—— 商户可能需要面对来自不同链的「美元代币」,且这些代币难以互通。Circle 的「跨链转账协议(CCTP)」试图解决这一问题,旨在让 USDC 在多链上保持「单一流动版本」,但该协议仅适用于 Circle 旗下代币,覆盖范围有限。在这种「寡头竞争」市场中,「跨链互通性」可能成为关键瓶颈。

近期,Stripe 宣布推出 Tempo(由 Paradigm 孵化的稳定币中立 Layer 1 区块链),进一步改变了市场格局。与 Circle、Tether 不同,Stripe 目前尚未推出自有稳定币,而是通过内置 AMM 支持多种稳定币用于支付与 Gas 费。这种「中立性」可能对开发者与商户极具吸引力 —— 无需被单一稳定币绑定,灵活性更高,这也让 Stripe 有望在「加密原生公司主导」的领域中打开突破口。

趋势三:双寡头格局 ——Circle 与 Tether 的竞争

在 Layer 1 区块链挑战传统玩家的同时,它们也在重塑稳定币市场格局。截至 2025 年 9 月,Circle 与 Tether 主导了稳定币市场,合计掌控近 89% 的发行量 —— 其中 Tether 占 62.8%,Circle 占 25.8%。通过推出 Arc、Stable / Plasma 等 Layer 1 区块链,二者进一步巩固优势,设置高准入门槛(例如,Tether Plasma 链的代币销售「金库存款」上限达 10 亿美元,大幅提高了新玩家的入场难度)。用「赫芬达尔 - 赫希曼指数(HHI)」衡量(市场集中度指标),当前稳定币市场 HHI 达 4600(62.8²+25.8²≈4466),远超传统市场「反垄断审查阈值」(2500)。

然而,一个潜在威胁正在浮现 ——「稳定币中立 Layer 1 区块链」。Stripe 的 Tempo 降低了商户的接入门槛,也缓解了监管机构对「市场集中度」的担忧。若「中立模式」成为行业标准,Circle 与 Tether 的「封闭竞争优势」将转化为劣势:可能失去网络效应与市场关注度。届时,当前的「双寡头格局」可能向「多极寡头格局」转变,不同通道将各自占据细分市场。

结论

综上,稳定币已成为规模超 2800 亿美元的重要领域,发行方盈利丰厚;而以稳定币为基础的 Layer 1 区块链崛起,正呈现三大关键趋势:(1)推动传统金融接入加密原生通道,切入规模持续增长的外汇市场;(2)重塑支付领域,去除万事达、Visa 等中间环节;(3)推动市场格局从「双寡头」(HHI 4600)向「寡头」演变。这些转变共同指向一个更宏大的方向:Circle、Tether 等稳定币发行方,以及 Stripe 的 Tempo 等新入局者,不再仅是「加密货币与法定货币的桥梁」,而是正逐步定位为「未来金融基础设施的核心」。

最终,这也为读者带来一个问题:这些区块链通道如何实现「产品 - 市场契合」?无论是 Circle 的 Arc、Tether 的 Stable/Plasma,还是 Stripe 的 Tempo 这类稳定币中立挑战者,谁能在「交易量」或「机构应用落地」方面领先?尽管机遇众多,但流动性碎片化等挑战仍不容忽视。

参考资料

[1] https://www.sciencedirect.com/science/article/pii/S 0165176524004233#:~:text=The%20 first%20 stablecoin%20 went%20 live,blockchain%20 and%20 was%20 crypto%2 Dbacked。

[2] https://www.circle.com/blog/introducing-arc-an-open-layer-1-blockchain-purpose-built-for-stablecoin-finance

[3] https://tokenterminal.com/explorer/markets/stablecoin-issuers/metrics/outstanding-supply

[4] https://www.coindesk.com/policy/2025/07/18/tether-ceo-says-he-ll-comply-with-genius-to-come-to-u-s-circle-says-it-s-set-now

[5] Stablecoin Growth and Market Dynamics by Vedang Ratan Vatsa[5] 维丹·拉坦·瓦萨所著的《稳定币的增长与市场动态》

[6] https://tempo.xyz/

[7] https://uk.finance.yahoo.com/quote/CRCL/financials/