作者: GLC

编译:深潮TechFlow

Pump.fun 即将推出的代币发行可能成为今年加密领域最受关注的事件之一。自 2024 年以来,这个启动平台一直是 Memecoin(迷因币)热潮的核心,打造了一个可以说是生态系统中最成功且最具争议的零售流量渠道。

无论你是爱它还是恨它,Pump.fun 已经证明了其产品与市场的契合度(Product-Market Fit)。

其无需许可的代币发行平台通过病毒式传播和游戏化的用户体验(UX),吸引了成千上万的用户和创作者,创造了惊人的交易量。尽管 Memecoin 活动整体有所降温,但 Pump.fun 依然保持了强大的护城河,并通过诸如 PumpSwap 等新举措持续推进。

截至今年,Pump 的月度中位收入约为 4500 万美元,使其不仅成为加密领域使用最广的平台之一,也成为最盈利的平台之一。在即将推出 $PUMP 代币之际,该协议正处于一个关键的转折点。

关键的问题在于,团队是将这一时刻视为构建一个可持续、值得投资的资产的机会,还是选择激进地提取价值。他们的过往表现引发了一些质疑,但机会依然存在。

无论如何,风险与回报(R/R)看起来并不对称。

接下来,我们将深入剖析 $PUMP 的牛市与熊市情景。

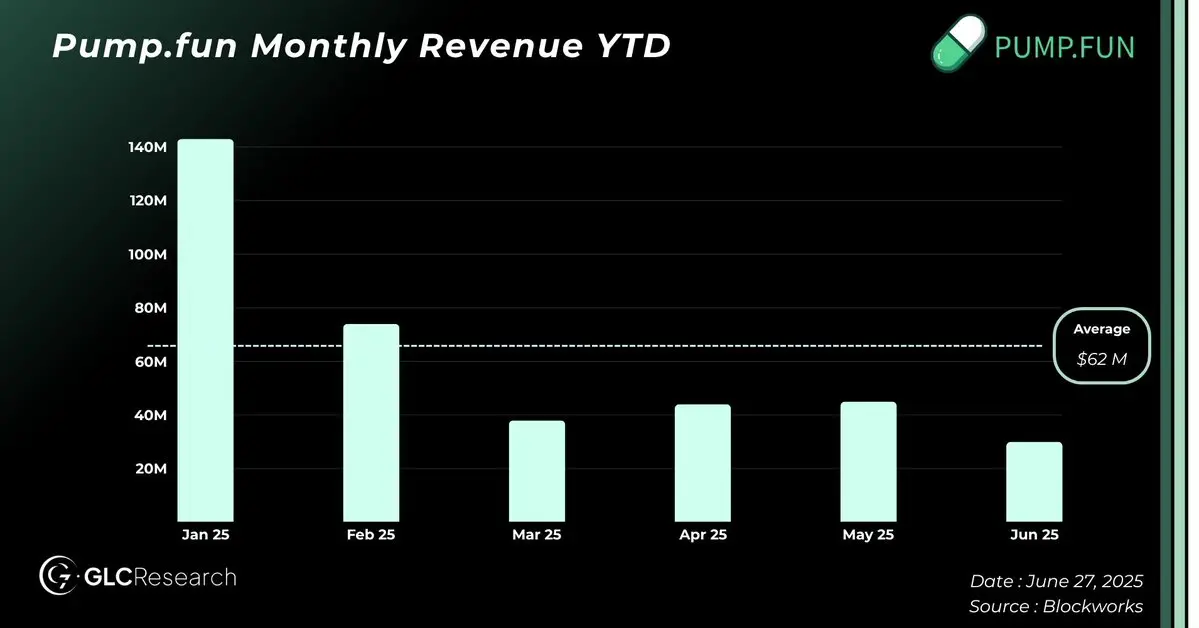

今年一月,随着特朗普总统推出个人代币,Memecoin 市场掀起了一波狂热,这也成为整个行业活动的巅峰。当月,Pump.fun 创造了惊人的 1.4 亿美元收入。然而不久之后,Memecoin 市场交易量开始大幅下滑,市场情绪急转直下。

关于“Memecoin 终结”的言论迅速传播开来。

然而,Pump.fun 的表现远比大多数人预期的更具韧性。

即便在整体市场衰退的背景下,Pump.fun 依然成功保留了一个庞大且活跃的用户群。目前,其每日活跃用户约为 34 万人,仅比一月的 40 万人略有下降。当然,那时 PumpSwap 还未推出,但重点在于:依然有大量用户每天使用 Pump 的产品。

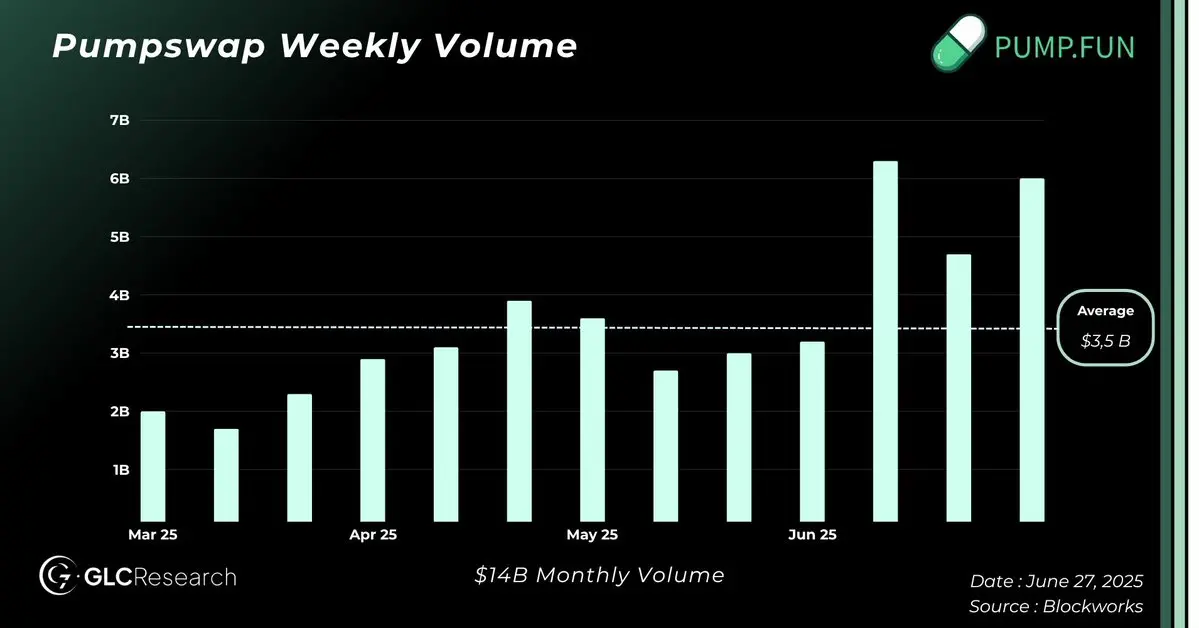

自年初以来,Pump.fun 通过 PumpSwap 平均每月交易量约为 140 亿美元,总手续费率为 0.3%( 其中 0.2%分配给流动性提供者,0.05%分配给创作者,0.05%归 Pump )。

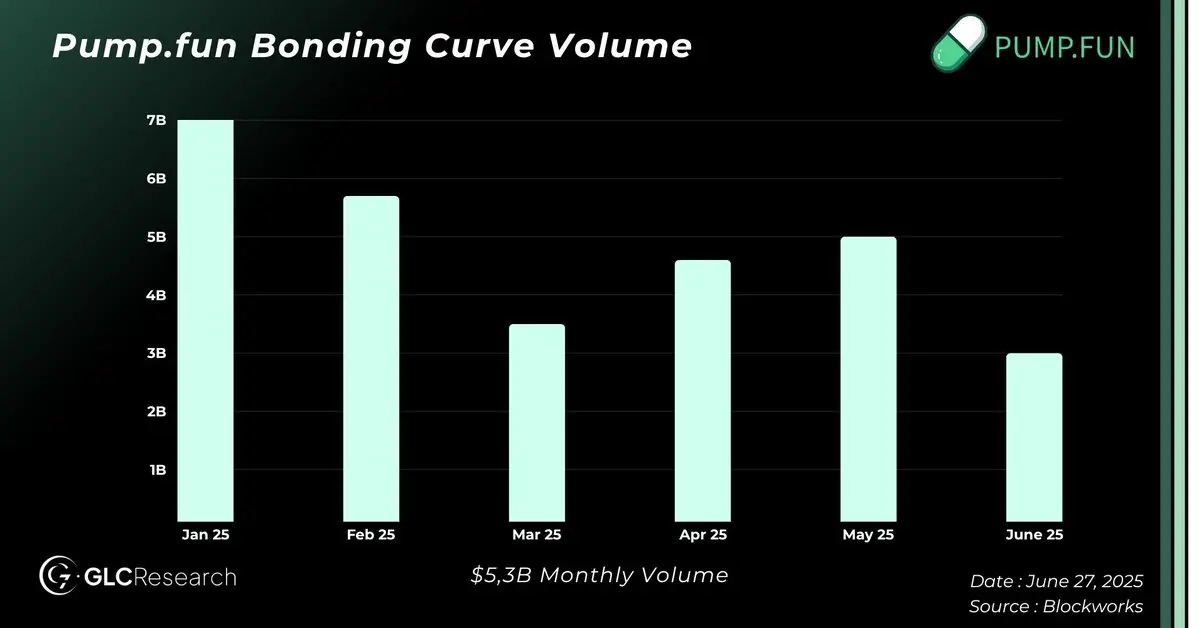

其核心的 Bonding Curve 产品也维持了约 50 亿美元的月交易量,对买入和卖出均收取 1% 的费用。

这一系列活跃数据解释了为何该平台能持续每月创造 4500 万至 6000 万美元收入,年化收入约为 5 亿美元。这使得 $PUMP 成为加密领域中收入最高的代币之一。

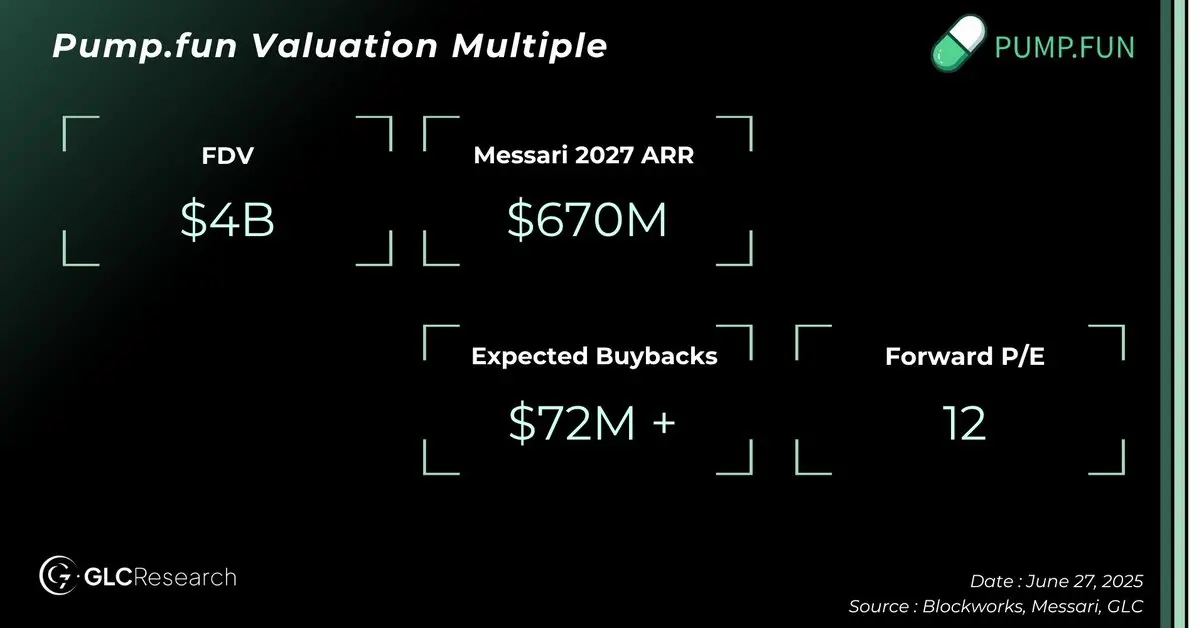

预计 $PUMP 将以 40 亿美元完全稀释估值(FDV)启动代币发行,不难理解为何这是今年最受期待的发行之一。

稍后我们将深入探讨其估值机制,但这里的核心结论很简单:即便在市场低迷的情况下,$PUMP 依然“印钞”不停。

Pump.fun 打造了加密领域最赚钱的产品之一,但背后的团队却未赢得同等程度的尊重。批评者认为他们过于注重价值提取,而没有为社区带来足够的回馈。此外,许多人将 Memecoin 视为拖累加密行业声誉的因素,而非推动增长的催化剂。

尽管如此,他们的成功并非偶然。投机仍是这个行业的核心驱动力,而 Pump.fun 是首个真正通过产品与市场契合度(Product-Market Fit)全面捕捉这一需求的团队。

现在,他们有机会扭转这一叙事。

即将到来的 $PUMP 代币发行是一个与持有者对齐的契机。据悉,协议部分收入可能会用于回购,但具体比例尚未公布。

我们并不期待类似 Hyperliquid 模式的 100% 收入回流。这种模式虽然可以在短期内刺激价格表现,但会损害长期的可持续性。Pump 并不是一个 L1(Layer 1 区块链),其增长需要资本支持。更现实的做法可能是将 50% 的收入分配用于回购,类似于 Raydium 或 Jupiter 的方式。

这一比例具有竞争力,同时也为新业务线、收购或生态系统扩展留下了再投资的空间。Pump.fun 是一家年轻的公司,拥有真正的增长潜力。我们更希望看到他们将目标定为每年约 10% 的股息分红,同时将剩余资金用于长期价值的复利增长。

比数字更重要的是透明度。如果团队希望被认真对待,他们需要公开资金的使用方式,包括运营成本、资本支出(Capex)、资金储备计划和治理结构。

筹集 10 亿美元需要真正的责任感。

如果他们能做到这一点,即使是适度的回购也会奏效。但如果他们再次陷入沉默的价值提取行为,市场反应可能不会太好。

话虽如此,即使他们犯错,下行风险似乎也有限。我们将在下一部分深入探讨。

在这一部分,我不会像我们在 GLC 通常所做的那样提供完整的估值框架。原因很简单:我们并非 Memecoin(迷因币)领域的专家,任何建模尝试都可能带有很高的主观性。

话虽如此,Messari 的 @defi_monk 已经提出了一个相当扎实的估值框架,而我对他的假设感到放心。他是一位优秀的分析师,且似乎采取了更保守而非乐观的立场,这与我评估此类问题的方式非常契合。

在他的基础预测中,Monk 预计 Bonding Curve 的交易量将下降,但 AMM(自动化做市商)活动将增加,到 2027 年年化收入可能达到约 6.7 亿美元。这些预测反映了整体链上交易量的增长、相较于 Raydium 市场份额的潜在提升,以及垂直整合带来的优势。

在我看来,这一展望不仅合理,而且非常现实。

当然,我们无法确切知道 PUMP 团队的具体计划。这也是为什么这是一个不对称机会的原因之一。如果收入真的达到这个范围,很难说在 40 亿美元完全稀释估值(FDV)下 $PUMP 是被高估的,特别是市盈率(P/E)约为 12 时。

诚然,Memecoin 的长期存在仍存在不确定性,但事实是,它们已经比许多人预期的存续时间更长。Memecoin 拥有强大的社区支持,如果比特币在今年晚些时候突破历史高点,投机活动将再次飙升,而 $PUMP 很可能成为主要受益者之一。

过去,投资 Memecoin 的主要途径是通过 $SOL,但现在 $PUMP 正逐渐成为更直接、更合乎逻辑的选择。如果市场转向看涨,$PUMP 很可能成为一个高贝塔资产,迅速反映这一趋势。

综合来看,在协议已经每年创造约 5 亿美元收入、持有 10 亿美元现金储备的情况下,以 40 亿美元估值购买 $PUMP,同时 75% 的代币供应可能用于社区激励或空投,这似乎是一个下行风险相对有限的选择。

除非我们意外进入一个链上交易量崩溃的深度熊市(这是我在今年二月不相信的情景,现在依然不信),否则这一机会对我来说颇具吸引力。

$PUMP 之所以被视为一个不对称投资机会,有以下几个关键原因:

首先,大多数加密领域的参与者如今已经认识到,Hyperliquid 的运营模式正在奏效——为社区打造产品,与社区共享收益,最终获得回报。博弈论强烈倾向于那些遵循 Hyperliquid 模式的创始团队。如今,$PUMP 正在发行阶段,完全掌控其代币供应,背靠一家高度盈利的企业,持有 10 亿美元现金储备,并有潜在的大规模空投计划,这些条件无疑让其具备了成功的所有要素。

更值得注意的是,团队在没有发行代币的情况下,已经创造了数亿美元的收入。可以合理推测,大多数团队成员已经赚得远超预期,而他们现在手握所有资源,可以将 $PUMP 打造成一个长期成功的资产。

尽管仅凭空投投机来预测增长较为困难,但一个更为实际的增长来源是垂直收购的潜力。凭借其现金储备和强大的盈利能力,Pump.fun 完全有能力收购与其模式完美契合的企业。

Jack Kubinec 最近在 Blockworks 的 Lightspeed 通讯中分享了一些观点,其中两个他提议的收购目标特别契合 Pump 的增长策略:

Telegram 交易机器人被大量活跃交易者用于抢单和跟单交易。这些机器人通过从交易量中抽取分成来获取收入。据 Blockworks 估算,仅 Solana 交易机器人每年的收入就至少达到 5 亿美元。收购此类机器人不仅能够很好地与 Pump 的核心产品整合,还能为其增加一个显著的新收入来源。

正如 Jack 所指出的,Pump 在用户流失方面的另一个痛点在于代币发现。交易者通常依赖于像 DEX Screener 这样的平台来获取实时且数据丰富的分析。而 DEX Screener 通过向 Memecoin 项目收取费用以提升其可见性,也创造了可观的收入。据 DeFiLlama 数据显示,该平台仅在过去一年内就赚取了超过 1 亿美元的收入。如果 Pump 能够收购这样的平台,将有助于其更好地掌控用户体验并提升用户留存率。

以上只是能够强化 Pump 市场地位的垂直整合案例中的两个,但潜在的可能性远不止于此。我们相信,Pump 将积极利用其募集的资金和运营现金流,收购能够扩大其护城河、推动多样化并加速增长的企业。

凭借强大的基本面、深厚的现金储备以及明确的垂直扩展路径,Pump 很可能会演变成一个全方位的收购引擎,以推动其下一阶段的增长。

显然,Pump.fun 存在一些风险。

首先想到的是竞争。大家都看到了 Pump 的商业模式有多么盈利,因此有多个团队正在尝试抢占市场份额,包括 Launchlabs、Believe App、Moonshot 等。它们中的某一个可能最终会成功获得市场关注。

另一个风险是监管压力。Pump 已经面临了一些问题,可以说他们当前的模式与监管预期并不完全契合。进一步的审查是完全可能的。

然而,在我看来,最大的风险在于团队未来的运营选择。正如之前所提到的,要让这次发行获得积极的评价,团队需要拥抱透明度、保持一致的报告,并与代币持有者适当对齐。如果他们重蹈覆辙,表现出榨取行为或者在没有明确沟通的情况下将价值转移给内部人士,我认为市场不会给予友好的回应。

目前,市场似乎希望团队遵循 Hyperliquid 的模式,将代币视为长期、与社区对齐的资产,而不是短期的榨取工具。

即便团队未能达到这些预期,我相信下行风险可能会被限制在约 -50%,假设链上交易量保持稳定。当然,广泛的市场变化可能会改变这一切。

尽管如此,我很难相信一家拥有 10 亿美元现金和 5 亿美元年收入的公司会长期低于 20 亿美元的估值。

Pump.fun 已经站在了加密投机与链上基础设施的交汇点上。尽管 Memecoin(迷因币)的叙事依然存在争议,但该平台已经展现了明确的产品市场契合度,成为该领域中最盈利且被广泛使用的应用之一。

即将推出的 $PUMP 是一个关键时刻。除了是一个备受瞩目的事件外,它还代表了一个更广泛的考验:

“团队能否从一个封闭、榨取式的模式转变为更加透明、与代币持有者利益一致,并专注于长期可持续发展的模式?”

如果可以,$PUMP 有潜力演变为生态系统中更具持久性的资产。

同时,长期的成功可能还取决于团队是否能够超越 Memecoin 领域,进行多元化发展。要与像 Jupiter 这样更成熟的平台竞争,成为更广泛的链上“超级应用”,需要持续的产品开发、更深层次的集成以及战略性的收购。这虽然充满不确定性,但其基础已经打下。

本报告特别聚焦于 $PUMP 上市时的非对称机会,基于当前的基本面和市场预期。考虑到其每年约 5 亿美元的收入、10 亿美元的现金储备以及灵活的代币供应机制,40 亿美元的完全稀释估值(FDV)并不显得过高,前提是团队能够执行可信且与投资者利益一致的战略。此外,随着市场对 Memecoin 基础设施的直接敞口需求增加,$PUMP 可能会获得更高的估值溢价。

需要明确的是,我们通常不会专注于 Memecoin 领域,也不认为这是我们的核心专业领域。然而,从财务角度来看,如果团队采取正确的措施,$PUMP 在上市时的估值似乎是合理的。鉴于其当前的现金流和资产负债表实力,下行风险在短期内似乎也较为有限,除非宏观条件或链上活动显著恶化。

简而言之,$PUMP 是一个高风险、高回报的机会,拥有一些明确的潜在增长驱动因素,同时短期内下行风险看起来有限。尽管我们通常对这类领域持谨慎态度,但这确实是一个值得关注的非对称机会的典范。

披露声明 :本研究的分析师计划在 $PUMP 上市时购买该资产。