一、摘要

2025 年上半年,全球宏观环境持续高度不确定。美联储连续多次暂停降息,反映出货币政策进入“观望拉锯”阶段,而特朗普政府的关税加码与地缘政治冲突升级(如伊以冲突、中东能源线危机、俄罗斯战机被毁等)则进一步撕裂全球风险偏好结构。我们将从五大宏观维度(利率政策、美元信用、地缘政治、监管趋势、全球流动性)出发,结合链上数据与金融模型,系统评估下半年加密市场的机会与风险,并提出三类核心策略建议,覆盖比特币、稳定币生态、DeFi 衍生品赛道。

二、全球宏观环境回顾(2025 上半年)

2025 年上半年,全球宏观经济格局延续 2024 年末以来的多重不确定性特征,在增长乏力、通胀黏性、美联储货币政策前景模糊以及地缘政治紧张局势不断升级的多重因素交织下,全球风险偏好出现显著收缩。宏观经济与货币政策的主导逻辑已从“通胀控制”逐步演化为“信号博弈”和“预期管理”。加密市场作为全球流动性变化的前哨场域,也在这一复杂环境中显现出典型的同步性波动。

首先,从美联储政策路径回顾来看, 2025 年年初市场曾对“年内降息三次”的预期形成共识,尤其是在 2024 年四季度 PCE 环比增速明显下行背景下,市场普遍期待 2025 年将进入“稳增长+温和通胀”下的宽松周期开端。然而,这种乐观预期很快在 2025 年 3 月 FOMC 会议中遭遇现实冲击。当时美联储尽管按兵不动,但会后声明强调“通胀远未达成目标”,并警告劳动力市场仍然紧张。此后, 4 月与 5 月连续两次 CPI 同比超预期回升(分别为 3.6% 与 3.5% ),核心 PCE 同比增速始终维持在 3% 以上,反映出“粘性通胀”并未如市场预期那样消退。通胀的结构性成因——如住房租金刚性上涨、服务业工资粘性、能源价格的阶段性冲击——并未出现根本性转变。

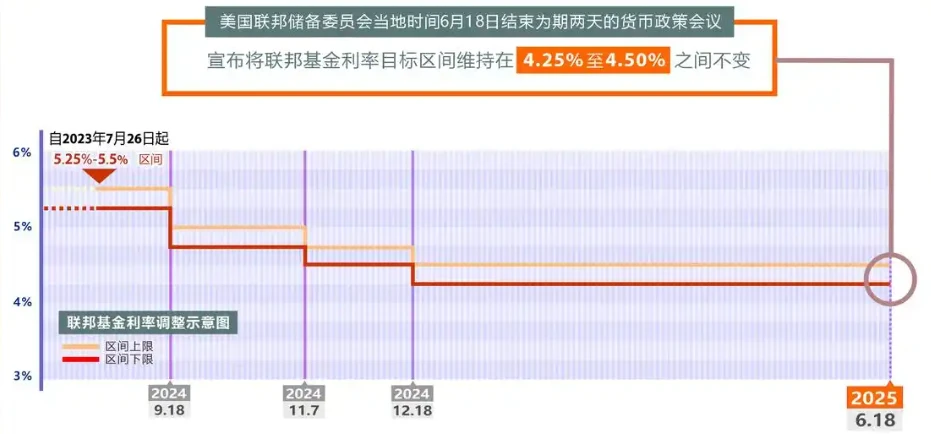

面对通胀再度回升的压力,美联储在 6 月会议上再次选择“暂停降息”,并通过点阵图下调了 2025 年全年降息次数预期,从年初的三次调整为两次,联邦基金利率年终预期维持在 4.9% 以上。更关键的是,鲍威尔在新闻发布会上暗示,美联储已经进入“数据依赖+观察等待”的阶段,而非之前市场解读的“宽松周期确认期”。这标志着货币政策正在从“方向型”指引转向“时点型”管理,政策路径的不确定性显著增强。

另一方面, 2025 年上半年还呈现出财政政策与货币政策之间“分裂加剧”的现象。随着特朗普政府加速推进“强势美元+强边界”的战略组合,美国财政部在 5 月中旬宣布将通过多种金融手段“优化债务结构”,其中包括推动美元稳定币的合规化立法进程,尝试借由Web3与金融科技产品外溢美元资产,在不明显扩表的情况下实现流动性注入。这一系列财政主导的稳增长措施与美联储“保持高利率压制通胀”的货币政策方向明显脱钩,市场预期管理变得愈发复杂。

特朗普政府的关税政策也成为上半年全球市场动荡的主导变量之一。自 4 月中旬起,美国陆续对中国高科技产品、电动车、清洁能源设备征收 30% -50% 不等的新一轮关税,并威胁将进一步扩大范围。这些措施并非单纯的贸易报复,更多是其政府意图通过“输入性通胀”制造通胀压力,进而倒逼美联储降息。在这一背景下,美元信用稳定性与利率锚之间的矛盾被推向台前。部分市场参与者开始质疑美联储是否仍具有独立性,进而引发对美债长期收益率的重新定价, 10 年期美债收益率一度冲高至 4.78% ,而 2 年期与 10 年期之间的期限利差在 6 月重新转负,经济衰退预期再度抬头。

与此同时,地缘政治的持续升温对市场情绪构成实质性冲击。乌克兰在 6 月初成功摧毁俄罗斯战略轰炸机 TU-160 ,引发北约与俄罗斯之间的高烈度言辞交锋;而中东地区,沙特关键石油基础设施在 5 月末遭遇疑似胡塞武装袭击,导致原油供应预期受损,布伦特原油价格突破 130 美元,创下自 2022 年以来的新高。与 2022 年的市场反应不同,此轮地缘事件并未带动比特币与以太坊的同步上涨,反而促使避险资金大量流入黄金与短期美债市场,黄金现货价格一度突破 3450 美元。这种市场结构变化表明,比特币在当前阶段更多仍被视作流动性交易品,而非宏观避险资产。

再从全球资本流动视角观察, 2025 年上半年出现明显的“去新兴市场化”倾向。IMF 数据与 JP Morgan 跨境资本追踪显示,Q2新兴市场债券资金净流出创下 2020 年 3 月疫情以来单季最高,而北美市场则因为 ETF 化带来的稳定吸引力获得相对资金净流入。加密市场并未完全置身事外。虽然比特币 ETF 在年内累计净流入超过 60 亿美元,表现坚挺,但中小市值代币与 DeFi 衍生品则遭遇大规模资金流出,显现出“资产分层”与“结构性轮动”的显著迹象。

综上, 2025 年上半年呈现出一个高度结构化的不确定环境:货币政策预期剧烈拉锯,财政政策意图外溢美元信用,地缘政治事件频发构成新的宏观变量,资本回流发达市场、避险资金结构重构,这些都为加密市场下半年的运行环境埋下复杂基础。它不仅仅是一个单纯的“是否降息”的问题,而是围绕美元锚的信用重构、全球流动性主导权争夺与数字资产合法性整合的多重战场。而在这场战斗中,加密资产将在制度缝隙与流动性再分配中寻找结构性机会。下一阶段的行情,不再属于所有币,而是属于理解宏观格局的投资者。

三、美元体系重构与加密货币角色的系统演变

自 2020 年以来,美元体系正经历自布雷顿森林体系崩溃以来最深层次的一轮结构性重构。这场重构并非源自技术层面的支付工具演进,而是源自全球货币秩序本身的不稳定性与制度信任危机。在 2025 年上半年宏观环境剧烈波动的背景下,美元霸权既面临内部政策一致性失衡,也面临外部挑战权威的多边货币实验,其演进轨迹深刻影响加密货币的市场地位、监管逻辑与资产角色。

从内部结构来看,美元信用体系面临的最大问题是“货币政策锚定逻辑的动摇”。过去十余年中,美联储作为独立的通胀目标管理者,其政策逻辑清晰可预期:在经济过热时紧缩,在下行期放松,并以价格稳定为首要目标。然而, 2025 年这一逻辑正在被以特朗普政府为代表的“强财政-弱央行”组合逐步侵蚀。拜登时期对财政宽松与货币独立的坚持,已逐渐被特朗普重塑为“财政财政优先”战略,其核心是利用美元全球主导地位,反向输出国内通胀,间接促使美联储配合财政周期调整其政策路径。

这种政策割裂的最直观表现,是财政部不断强化对美元国际化路径的塑造,同时绕开传统货币政策工具。例如, 2025 年 5 月财政部提出的“合规稳定币战略框架”明确支持美元资产在Web3网络中通过链上发行的方式实现全球外溢。这一框架背后所体现的,是美元“金融国家机器”向“技术平台国家”演进的意图,其实质是通过新型金融基础设施塑造数字美元的“分布式货币扩张能力”,使美元能够在绕过央行扩表的前提下,继续向新兴市场提供流动性。这种路径将美元稳定币、链上国债与美国大宗商品结算网络整合为“数字美元出口体系”,意在强化美元信用在数字世界的网络效应。

然而,这一战略同时也引发市场对“法币与加密资产边界消失”的担忧。随着美元稳定币(如 USDT、USDC)在加密交易中的主导地位持续提升,其本质已逐渐演变为“美元的数字表征”而非“加密原生资产”。相应地,纯粹的去中心化加密资产如比特币与以太坊,其在交易系统中的相对权重持续下降。从 2024 年底至 2025 年Q2,CoinMetrics 数据显示,在全球主要交易平台上的总成交量中,USDT 对其他资产的交易对占比从 61% 上升至 72% ,而 BTC 与 ETH 现货交易占比均有所下滑。这种流动性结构的变迁标志着美元信用体系已经部分“吞噬”加密市场,美元稳定币成为加密世界新的系统性风险来源。

与此同时,从外部挑战来看,美元体系正面临来自多边货币机制的持续试探。中国、俄罗斯、伊朗与巴西等国正在加速推进本币结算、双边清算协议与商品挂钩型数字资产网络建设,其目的在于削弱美元在全球结算中的垄断地位,推动“去美元化”体系的稳步落地。尽管目前尚未形成与 SWIFT 体系对抗的有效网络,但其“基础设施替代”战略已对美元结算网络形成边缘压力。例如,中国主导的 e-CNY 正加速与中亚、中东、非洲多个国家进行跨境支付接口联通,并探索央行数字货币(CBDC)在油气、大宗商品交易中的使用场景。在此过程中,加密资产被夹在两套体系之间,其“制度归属”问题变得日益模糊。

比特币作为这一格局下的特殊变量,其角色正在从“去中心化支付工具”转向“去主权抗通胀资产”与“制度缝隙下的流动性通道”。2025 年上半年,比特币在部分国家与地区被大量用于对冲本币贬值与资本管制,特别是在阿根廷、土耳其、尼日利亚等货币不稳定国家,BTC 与 USDT 组成的“草根美元化网络”成为居民对冲风险与实现价值存储的重要工具。链上数据显示,仅 2025 年第一季度,通过 LocalBitcoins 与 Paxful 等点对点交易平台流入拉美与非洲地区的 BTC 总额同比增长超过 40% ,这类交易显著规避了本国央行监管,强化了比特币作为“灰色避险资产”的功能。

但需要警惕的是,正因为比特币与以太坊仍未被纳入国家信用逻辑体系,它们在面对“政策压力测试”时的抗风险能力仍显不足。2025 年上半年,美国 SEC 与 CFTC 对 DeFi 项目与匿名交易协议的监管力度持续加码,尤其是针对 Layer 2 生态中的跨链桥与 MEV 中继节点展开新一轮调查,促使部分资金选择退出高风险 DeFi 协议。这反映出在美元体系重新主导市场叙事的过程中,加密资产必须重新定位自身角色,不再是“金融独立”的象征,而是更可能成为“金融融合”或“制度对冲”的工具。

以太坊的角色也正在发生转变。伴随其向数据可验证层与金融执行层的双重进化,其底层功能逐步从“智能合约平台”演化为“制度接入平台”。无论是 RWA 资产的链上发行,还是政府/企业级稳定币的部署,越来越多的活动都将以太坊纳入其合规架构之中。Visa、JP Morgan、Paypal 等传统金融机构已在 Base、Polygon 等以太坊兼容链上部署基础设施,与 DeFi 原生生态形成“制度夹层”。这意味着,以太坊作为一种“金融中间件”的制度位置已被重构,其未来走向并不取决于“去中心化程度”,而是取决于“制度兼容程度”。

美元体系正在通过技术外溢、制度整合与监管渗透的三重路径重新主导数字资产市场,其目标并非消灭加密资产,而是使其成为“数字美元世界”的内嵌组件。比特币、以太坊、稳定币以及 RWA 资产将被重新归类、重新估值、重新监管,最终构成一个由美元为锚、由链上结算为表征的“泛美元体系 2.0 ”。在这一体系中,真正的加密资产已不再是“反叛者”,而成为“制度灰区的套利者”。未来的投资逻辑,不再只是“去中心化带来价值重估”,而是“谁能嵌入美元的重构结构,谁就拥有制度红利”。

四、链上数据透视:资金结构与用户行为新变化

2025 年上半年,链上数据呈现出一种“结构性沉淀与边际复苏交织”的复杂景象。比特币链上长期持有者(LTH)比例再度刷新历史高点,稳定币供应格局出现显著修复,DeFi 生态在活跃度恢复的同时仍表现出较强的风险克制。这些指标背后所反映出的,是投资者情绪在避险与试探之间摆荡的本质,以及整个市场对政策节奏变化高度敏感的资金结构重构过程。

首先,最具代表性的结构性信号来自于比特币链上长期持有者比例的持续攀升。截至 2025 年 6 月,超过 70% 的比特币在链上处于 12 个月以上未移动状态,创下历史新高。LTH 持仓持续增加的趋势不仅表明市场中长期投资者的信心未被动摇,更代表着可流通供给的不断收缩,为价格形成潜在支撑。根据 Glassnode 数据,比特币持币时间分布曲线正在“右移”,越来越多的链上币在被锁仓至 2 年、 3 年以上的时间区间。这种行为背后不再只是“囤币党”的情绪体现,更在于结构性资金——尤其是家族办公室、养老金配置机构等传统资金——开始主导链上 BTC 的分布逻辑。与之对应的是,短期活跃度明显下降。链上交易频率下降、Coin Days Destroyed(被销毁的币天数)指标持续下滑,进一步印证了市场行为由“高频博弈”向“长线配置”切换的趋势。

这种结构性沉淀也与机构行为模式深度契合。从多签钱包分析和链上实体分布推断,当前超过 35% 的比特币由高度集中、长期未移动的大额地址控制。这些地址呈现出清晰的集中化特征,大多在 2023 年第四季度或 2024 年初完成建仓,随后长期处于静默状态。它们的存在改变了以往由散户主导的币本位投机格局,奠定了新一轮牛熊转换的底层筹码结构基础。

与此同时,稳定币市场则走出了一轮明显的底部修复周期。2024 年末至 2025 年初,USDC 曾因美联储流动性收缩与 BSA 监管不确定性影响,出现市值连续 5 个月下滑,而进入 2025 年第二季度后,USDC 的市值重回增长通道,截至 6 月已达到 620 亿美元,重新追平 USDT 的增速水平。这一增长并非孤立事件,而是由更广泛的稳定币生态扩张共同驱动。Paxos 发行的 USDP 以及 Ethena 的 USDe 等新型稳定币均在上半年录得显著增速,合计贡献超过 30 亿美元的新增供应。尤其值得注意的是,这一轮稳定币扩张更多源于真实经济活动场景,而非过去“以币生息”或纯投机驱动。

链上活跃度的上升也证明了稳定币正在从交易所撮合系统的“交易对手资产”,重新回归到链上用户之间的“支付与流转工具”本质。以 Base 链为例, 2025 年Q2中,USDC 月活跃地址环比增长达 41% ,高于同期以太坊主网与 Tron 的增速,反映出在L2生态中,稳定币的使用更为原生和高频。跨链流通比例的上升也同样显著,Wormhole、LayerZero 等桥接协议上的稳定币跨链行为在 5 月达到阶段高点,表明资金正寻找更高效率的支付与部署路径,而非仅仅通过套利获取交易利润。这一趋势也强化了加密市场正在向多链、真实经济场景结合方向演进的长期路径。

相较于比特币与稳定币的“结构性再平衡”,DeFi 生态的链上数据则展现出一种“活跃修复但风险中性”的微妙局面。2025 年上半年,去中心化衍生品与永续合约协议表现出远超其他子板块的活跃度,尤其是 Abstract、Aevo、Hyperliquid 等平台,用户交易笔数与合约交互频率快速增长。Aevo 在 5 月日交易量一度突破 15 亿美元,Abstract 日活跃用户数同比增长超 60% ,反映出用户对于“低门槛高杠杆”的投机型衍生品仍具偏好。然而,这一热度背后却隐藏着资金利用率偏低的现实。多数平台 TVL 在增长的同时,其平均杠杆倍数与未平仓合约量的增长并不成正比,说明市场参与者虽然频繁试探,但整体并未出现系统性杠杆堆积。这种矛盾现象透露出核心信号:市场热度虽起,但资金风险偏好并未真正释放,更多处于“等待政策明朗”的战略观望状态。

综合比特币链上长期沉淀、稳定币供应修复与 DeFi 资金风险克制的三重特征可以发现, 2025 年上半年链上数据揭示出加密市场正处于“筹码重构—预期压缩—热度边际修复”的复杂交界区间。资金结构正在从 2023-2024 年的泛热钱主导转向以结构性沉淀为底、短期交易为表的复合结构,用户行为也在短期投机与长期配置之间反复拉扯。在这种结构下,加密市场短期虽难形成持续单边上涨行情,但一旦宏观政策路径清晰,诸如美联储进入明确降息周期、稳定币立法突破或 ETF 增量资金到位等触发条件具备,这种结构将迅速释放出其内在的多头动能。因此,链上数据虽然表面沉静,实则蕴含潜流,成为研判下半年市场弹性与拐点时机的关键变量之一。

五、下半年加密市场走势研判与策略建议

展望 2025 年下半年,加密市场将进入一个宏观与结构共振的临界转折期。其核心变量不再仅是单一价格波动或局部题材炒作,而是多维宏观路径、制度确定性、链上结构重构三者之间的动态博弈。从当前已知的政策与链上信号来看,加密市场的演化正在逼近一个“窗口重估期”(Repricing Window):既有政策预期的修正、现实利率环境的再定价、以及投资者风险定价模型的重塑,将共同构成未来 6 至 9 个月内市场波动与趋势的主线逻辑。

从宏观政策角度来看,联储的利率路径与美元流动性的边际变化将继续成为全局性的决定力量。当前“降息迟到、节奏偏慢”的基调已经被市场广泛接受,但随着美国劳动力市场边际松动、企业投资意愿回落、以及 CPI 与 PCE 等指标显示出潜在通缩迹象,联储进入“象征性降息”甚至“预防性降息”通道的概率正在升高。一旦联储在年中至三季度初做出首次降息动作,即便为 25 bps 的小幅尝试,也可能迅速引发加密市场的情绪放大效应。历史经验表明,每一轮流动性释放初期,加密资产的弹性往往高于传统风险资产,原因在于其本质为“纯流动性交易标的”。因此,一旦降息启动信号确认,市场可能出现类似 2020 年Q3后的“先涨逻辑资产,再扩散题材轮动”的剧本。

然而,风险也不容忽视。全球政治周期带来的不确定性将持续笼罩资产定价逻辑。美国总统大选、欧洲议会权力重新分配、俄罗斯与西方的金融脱钩趋势、以及中美之间新一轮贸易博弈,均可能对投资者风险偏好与资本流向造成阶段性扰动。尤其是若特朗普赢得大选,其对科技管制、美元武器化、比特币战略储备等极端化政策倾向,虽可能短期利好 Crypto,但其背后伴随的地缘震荡与金融脱钩风险,同样可能触发全球资金体系的“风险重新评级”。因此,整个下半年加密市场将被宏观政策温和宽松与地缘政治高度不确定的“剪刀差”所主导,呈现出“脉冲上涨—政策压制—结构轮动”的波动式上涨格局。

从市场结构角度来看,加密市场本轮行情正在进入“ETF 资金主导、链上结构趋稳、主题轮动放缓”的中后期阶段。比特币现货 ETF 已然成为市场的主导性增量力量,其净流入节奏几乎直接决定了 BTC 价格趋势。虽然 5 月与 6 月 ETF 流入数据有所放缓,但长期结构仍未逆转,反而显示出主流机构资金在等待更优配置时点。与此同时,链上结构逐步稳定。LTH 主导下的筹码分布去流动化、稳定币作为链上支付与部署工具的活跃修复、以及 DeFi 生态在低杠杆状态下的持续扩张,均表明加密市场正在形成更具韧性的内在运行系统。一旦宏观环境配合,结构的弹性释放将远高于以往的投机主导周期。

但值得注意的是,主题轮动正在显著放缓。2024 年末至 2025 年初,AI+Crypto、RWA、Meme 2.0 等热点曾轮番主导市场注意力与资金聚焦,但进入 2025 年中后期后,资金流入主题项目的效率明显下降,叙事转化为价格的周期变长、空间变窄。投资者对题材炒作的耐心正在削弱,空转叙事不再具备可持续性。这意味着下半年市场的结构性机会将更多集中于“现实支持下的叙事验证”路径:如 AI 协议真实用户增长、BTC 链上数据持续优化、USDC 等稳定币流通数据超预期等,才能真正驱动中期行情。

从战术操作建议上看,资产配置层面应更加注重“结构与节奏的协同”。比特币仍是最具确定性的主线资产,长期持有逻辑未变,适合通过 ETF 与冷钱包双轨布局,继续捕捉其在降息周期中作为“数字黄金”的估值重估机会。以太坊则具备博弈弹性,但需警惕链上应用创新动力减弱导致的 Alpha 缺失,建议重点关注其生态内“流动性+新叙事”结合的细分板块,如 RWA 衍生协议、L2链稳定币增长等。Solana、TON 等“高速公链”具备一定估值修复空间,但应严格控制参与仓位与节奏,以应对可能的流动性退潮波动风险。

此外,建议将一定比例仓位用于策略性捕捉 Meme 类资产的二级轮动潜力。虽然 Meme 叙事强度显著下降,但基于 X 平台流量与流动性共振的短期情绪交易机会仍未完全熄火。对于熟悉链上资金流监控的用户,可结合 SocialFi、跨链桥流量变化、鲸鱼地址异动等数据,进行日内或周线级别的轻量搏击操作。在此基础上,强化风险管理机制,确保 Meme 配置不超过组合总市值的 10% 。

最后,从机构与战略研究视角来看, 2025 年下半年更适合构建“防御型牛市框架”而非激进牛市预期。市场虽然具备上涨动能,但其外部变量过于复杂,任何一个外部政策、战争冲击或监管反转都可能对市场方向构成反向挤压。因此,推荐重点关注以下三大指标作为加密市场阶段性转向的“领先信号”:其一是美联储政策路径与点阵图变化,是否释放连续降息预期;其二是 ETF 资金流是否重新放大,特别是日均净流入是否重返 5 亿美元以上;其三是稳定币(尤其 USDC 与 USDe)链上流通与活跃度变化,能否维持月度增长趋势并突破 2024 年高点。一旦三者形成共振,即构成市场向“趋势性再定价阶段”跃迁的确认信号,后续行情上行斜率有望大幅提升。

2025 年下半年加密市场将进入“结构性沉淀转向政策驱动”的中期修复周期。市场趋势虽非绝对单边,但在宏观转暖、链上优化与资金轮动修复的多重合力下,加密市场具备实现“区间震荡中的慢牛突破”的战略基础。关键在于:投资者是否能够读懂宏观变化的节奏,锚定链上数据的趋势,从而在波动与拉锯中构建高胜率的长期战略布局。

六、结语

2025 年加密市场进入一个由制度博弈主导、流动性重构引导的新周期。我们建议投资者以“防守中寻找结构性机会”为核心策略主线,把握美国货币工具重构与中美资本套利链条复苏带来的新型 Alpha 路径。耐心将是今年最强大的策略,理解制度才是穿越周期的真本事。