6 月 18 日,美国参议院正式通过《GENIUS 法案》,标志着美国政府首次以立法形式承认加密资产的合规正当性,打破了此前 SEC 与 CFTC 监管权模糊所导致的政策真空。

在这一监管利好背景下,摩根大通与 Coinbase 同日发布重大进展,分别围绕链上银行业务与代币化证券展开布局,显示传统金融与加密生态正在深度融合。

摩根大通的存款,现在可以放 Base 上

在传统金融机构中布局区块链最早最积极的摩根大通宣布启动名为 JPMD(JPMorgan Deposit Token)的试点项目。JPMD 是一种代表客户美元银行存款的链上代币,基于部分准备金机制,并将在 Coinbase 支持的公链 Base 上部署。

摩根大通区块链部门 Kinexys 的联席主管 Naveen Mallela 表示,银行将在未来几天内完成首笔 JPMD 转账,将资金从其数字钱包转移至 Coinbase 平台,为后续机构客户使用该代币进行链上交易铺平道路。

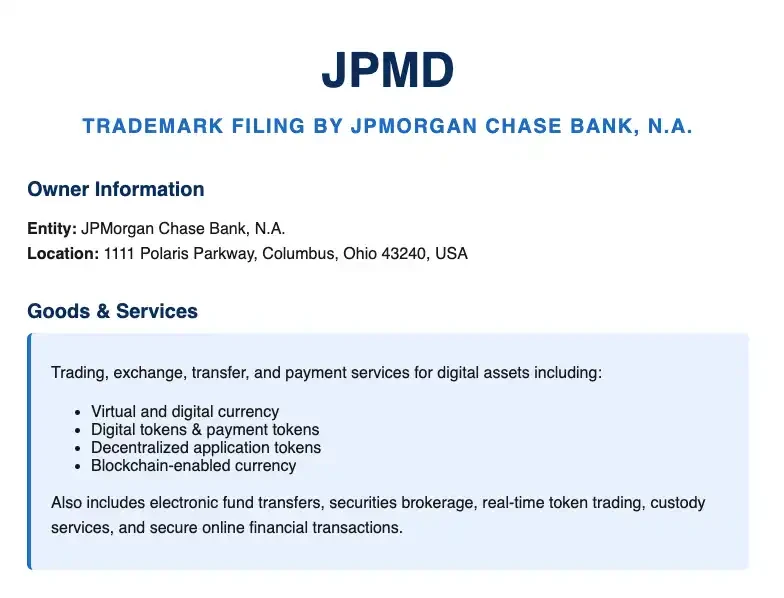

试点预计持续数月,标志着摩根大通正通过链上存款代币进一步探索高效、安全的机构级交易工具。此前一天,该行已申请「JPMD」商标,涵盖范围包括数字资产支付、转账与交易服务,显示其对该工具长期应用的布局意图。

摩根大通选择在 Base 上试点发行 JPMD,不仅表明其对 Base 安全性与交易效率的认可,也意味着未来机构客户可能直接通过 Base 与 Coinbase 生态进行链上资金清算,这将为 Coinbase 打造的「CeDeFi 桥梁」注入核心流动性来源。

为何是「存款代币」?

尽管 JPMD 的推出引发市场对其可能进军稳定币市场的猜测,然而,摩根大通旗下区块链部门 Kinexys 的高管 Naveen Mallela 在接受彭博社采访时表示,存款代币(deposit tokens)是机构用户更优于稳定币的替代方案,因其基于部分准备金机制,更具可扩展性。

他指出,存款代币代表的是客户银行账户中的实际美元存款,运作方式依托于传统银行体系,相较之下,稳定币只是由现金及等价物支持的法币数字映射,其法律地位与运作逻辑更游离于传统金融系统之外。

在 JPMD 试点启动的同时,摩根大通三位核心高管已与 SEC 加密特别工作组展开闭门会谈,讨论资本市场工具如何迁移至公链、变革可能对市场结构产生的影响,以及机构应如何评估链上金融所带来的风控与收益模型。

根据 SEC 发布的会议纪要,双方交流内容涵盖数字回购、数字债务工具、链上融资等多个前沿方向。摩根大通还明确表示,正积极评估其在资产代币化与链上结算效率方面能否形成结构性竞争优势。

除了「冲土狗」,Base 上还能买股票

与摩根大通在链上银行体系的探索形成呼应,Coinbase 也正从交易所平台进化为链上资产基础设施提供者。该公司首席法务官 Paul Grewal 透露,Coinbase 正在申请美国 SEC 的无异议函,以在获得豁免或许可的前提下,向美国客户推出代币化股票交易服务。若获得无异议函,意味着 SEC 工作人员不会就 Coinbase 推出代币化股票服务采取执法行动。

若 Coinbase 成功获批代币化股票业务,将首次在同一平台内实现「稳定币购买 → 链上结算 → 股票交易 → 返利消费」的一体化资产流转闭环。这不仅挑战 Robinhood、嘉信理财等券商的交易入口地位,也可能迫使这些平台考虑引入稳定币支付与链上结算逻辑,倒逼整个证券行业迈入链上资产时代。

代币化股票承诺更快的结算速度、更长的交易时间窗口、以及更低的运营成本。但目前,美国投资者尚无法接触此类产品。Coinbase 的新计划,意味着它不仅要做加密资产的「纳斯达克」,还将成为传统证券交易的链上入口。

事实上,Coinbase 在代币化股票方面的探索并非首次。早在 2021 年公司上市前的 S 1 申报阶段,就曾计划将自家股票 COIN 进行代币化,但由于未获 SEC 批准,最终搁浅。

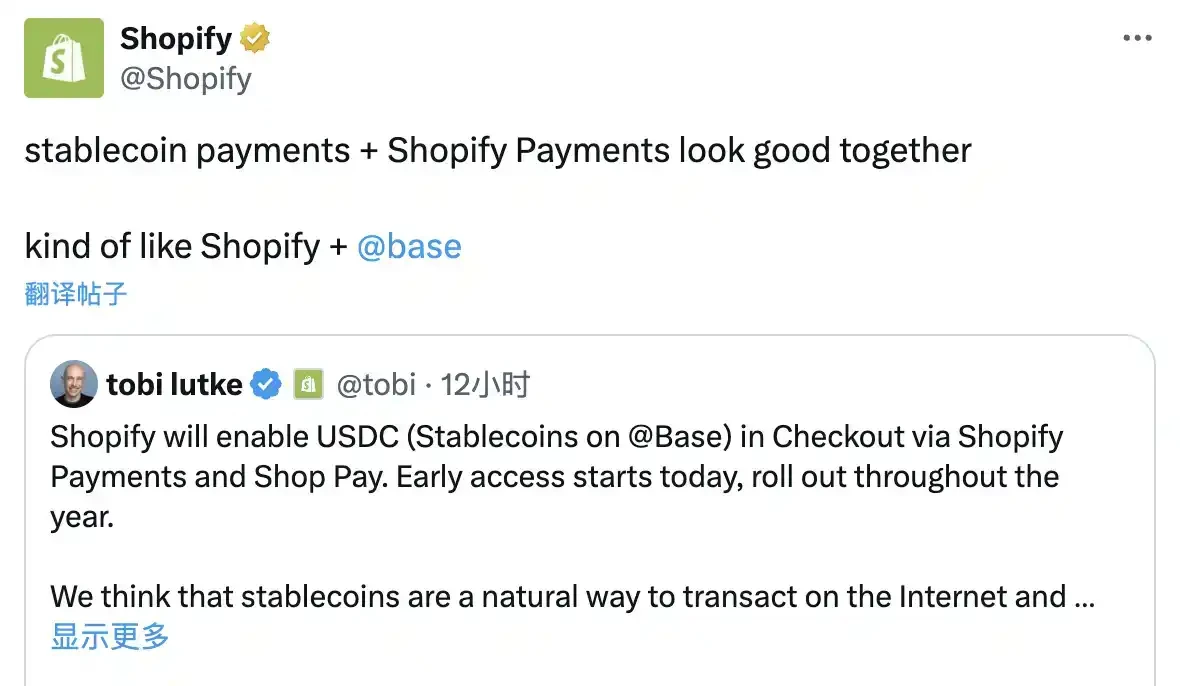

此次尝试是 Coinbase 向加密资产以外拓展业务的最新动作,旨在开辟新的收入来源并推动机构层面的进一步采用。就在上周,Coinbase 推出一款由美国运通(American Express)支持的信用卡,并与 Shopify 和 Stripe 合作,推动 USDC 稳定币支付的应用。

监管不确定性一直是阻碍区块链证券交易广泛采用的主要障碍。但随着 SEC 对 DeFi 以及稳定币的采纳计划,监管显然成为 Coinbase 目前不再需要担心的一项问题。

与此同时,竞争也在加剧。Coinbase 推出代币化股票的消息,紧随 Kraken 数周前宣布的 xStocks 项目之后。后者已开始面向欧洲、拉美、非洲和亚洲市场提供 50 多种股票和 ETF 的链上交易服务。Coinbase 需要更快、更明确的监管通道,来应对新一轮加密券商化的竞赛。

一切为了营收

据统计,散户的交易仅占 Coinbase 上的 18% 左右,从 2024 年开始,Coinbase 的机构客户的交易量占比开始持续增高(2024 年 Q1 交易量为 2560 亿美元,占总交易量的 82.05% ),而随着 Coinbase 集成 Base 上的 DEX,应该能够为数以万计的 Base 链上代币引入大量的流动性,更重要的是 Base 生态的大量产品将拥有 Coinbase 这个与现实世界合规通路的可能性。

相关阅读:《 Coinbase 要做「美国 Binance」 》

本月,Coinbase 一方面与 Shopify 合作,在电商结账页支持 Base 上的 USDC 付款,切入跨境稳定币支付;另一方面将 Base 上的 DEX 集成进 Coinbase 主应用,打通链上资产与 CeFi 用户的流动通道;最具颠覆性的动作则是宣布在美国本土推出符合 CFTC 监管框架的 24/7 永续合约交易功能。

这些动作背后共同指向一个核心——重建 Coinbase 的营收模型。随着现货交易收入逐年萎缩,Coinbase 的财报数据显示,其交易收入对加密市场周期的依赖过于强烈。在此背景下,衍生品成为更具抗周期特性的收入来源。通过整合 Deribit 的流动性与用户基础,Coinbase 正在构建面向全球机构的衍生品交易闭环,而 CFTC 背书也令其在美国市场形成合规护城河。

同一时间,Coinbase 借助与 Shopify、Stripe 的合作,推动 USDC 在电商支付场景的原生使用。消费者在 Shopify 商店结账时可直接使用 USDC 付款,而商户则可选择以稳定币或本币清算。结合 Base 上的智能合约托管与 API 模块,该流程无需消费者或商户具备加密知识,形成极具可扩展性的「合规加密支付引擎」。稳定币交易不仅带来链上 Gas 费用和清算手续费,更为 Coinbase 打开了面向小企业、跨境电商等长尾市场的稳定收入渠道。

而 Coinbase One Card 与美国运通的合作,则以返利为钩,通过资产锁仓绑定用户,进一步激活平台内交易行为。虽然这类产品目前仍需面临成本与收益率之间的权衡,但其背后映射的是 Coinbase 正将「金融服务+消费场景」逐步融合为一体的策略愿景。

这种多点出击的节奏,并非偶然。在监管利好初现、链上结算基建逐步完备的窗口期,Coinbase 选择以自身平台为枢纽,从 DEX、稳定币支付到衍生品交易,构建一个以合规为核心、以多样资产流动为表征的多维收入网络。这一逻辑背后,正是 Coinbase 从加密交易所向链上金融操作系统转型的关键拐点。

无论是摩根大通基于银行存款发行的 JPMD,还是 Coinbase 代币化证券平台的布局,都指向同一个趋势——链上金融正迈入由监管、基础设施与主流金融机构共同驱动的制度重构期。

《GENIUS 法案》的通过、稳定币讨论的升温、以及各大机构在链上市场基础设施上的持续试验,意味着加密金融不再是边缘试验,而是逐步嵌入全球金融市场结构的现实选择,链上与链下的边界正被这些先行者逐层打破。