来源:Pantera Capital 2025年4月Blockchain Letter

作者:Cosmo Jiang,Pantera Capital合伙人;编译:AIMan@金色财经

2025年,加密货币领域和更广泛的宏观环境中发生的一系列事件对市场产生了影响。大型宏观力量显然占据主导地位,大多数行业和资产类别的风险偏好持续回落。虽然数字资产在增长型投资方面处于领先地位,但它们也远未免受其影响。

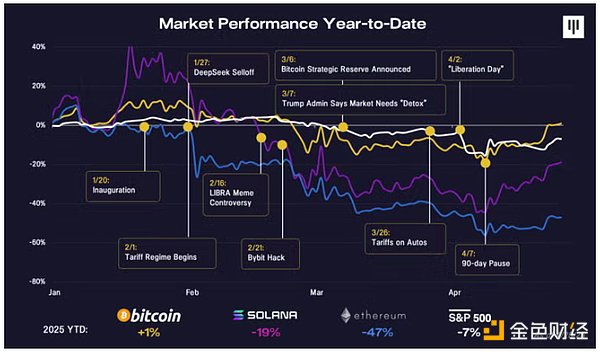

2025年开局乐观,政治态度转向加密货币,推动加密货币价格从去年11月大选到今年1月一路上涨。然而,在比特币和Solana于1月创下历史新高后,特朗普的就职典礼却变成了典型的“buy the rumor, sell the news”。标准普尔500指数和比特币均下跌了15-20%(尽管比特币此后有所回升)。但如果从内部来看,高增长和小盘股的表现更差。例如,市值第二大的代币以太坊下跌了47%。此次回调主要可以归因于宏观因素,以及一些数字资产特有的问题。

从宏观角度来看,市场担心政策不确定性增加和滞胀,滞涨是经济增长放缓和通胀上升的结合。特朗普继续推行其关税计划(目前,对超过10%基准税率的“对等”关税暂停90天,不包括中国),这已经降低了消费者信心、企业盈利和GDP预测。这始于他就职典礼上的第一项行政令,但直到2月1日第一轮针对墨西哥、加拿大和中国的关税生效,市场才真正重视他。此后,每次重大关税声明都导致市场下跌,最终在4月2日的“解放日”达到顶峰。

虽然关税一直是价格走势的最大驱动因素,但也出现了其他不利因素,例如政府效率部(DOGE)。DOGE的影响难以量化,但从定性角度来看,它对政府雇员和为政府服务的企业的心态产生了显著影响。鉴于近年来政府支出占GDP的23%,并占新增就业岗位的25%,任何由DOGE驱动的支出削减都将对经济产生切实的短期影响。无论这些政策是好是坏,其变化的速度和幅度都与前几届政府截然不同。市场担忧不确定性,我们已经看到了默认的反应:抛售并采取更防御性的仓位。

此外,从基本面增长角度来看,股市曾受到对AI硬件无限需求的乐观情绪支撑。但在市场开始消化DeepSeek成就的影响后,这种乐观情绪受到了打击。所有与AI相关的公开股票——以及与AI相关的代币——均遭大幅抛售,许多跌幅超过50%。

数字资产行业也面临着一些独特的挑战。首先是 memecoin 泡沫的破灭。这一波下跌始于特朗普推出自己的 memecoin 之后,而阿根廷总统哈维尔·米莱伊 (Javier Milei) 与被操纵的 LIBRA memecoin 事件引发的轩然大波之后,下跌速度进一步加快。

关于这些事件是好是坏,已经有很多争论——或许两者皆有。好的一面是,像特朗普这样的高调人物正在为这个领域带来关注和新用户,激励着来自Web2世界的效仿者。代币是我们见过的最具颠覆性的资本形成形式,我希望这能在未来激发更多富有创意和成效的代币发行。

另一方面,Meme币强化了普通观察者对加密货币的认知:加密货币充斥着骗局,是个笑话,这损害了认真构建加密货币的开发者的声誉。它们还会吸走其他代币的流动性和关注度。而且,由于Meme币通常具有攫取性,一旦狂热消退,其他代币就很难恢复。

本季度第二大特例事件是全球第二大交易所 Bybit 遭遇黑客攻击。虽然没有造成客户资金损失——Bybit 成功弥补了损失——但这仍然削弱了人们对整体市场结构的信心。

当你把所有这些事件放在一起时,你就会看到它们是如何拖累市场的。

加密货币价格表现

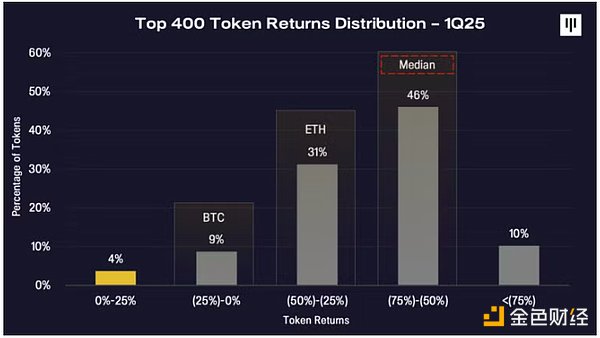

此次抛售范围广泛。第一季度,代币价格中位数下跌了超过50%,今年以来,几乎100%的代币价格都为下跌。需要注意的是,此次价格走势与标准普尔500指数及其标的成分股的走势类似。

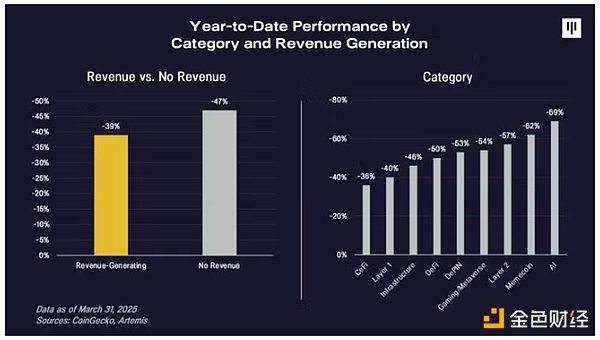

我们认为,市场正日益关注基本面稳健的代币,而我们也看到这种趋势在相对表现中有所体现。年初至今,基本面稳健的代币(即拥有收入和现金流的代币)的表现比没有收入的代币高出 8 个百分点。Memecoin 和 AI 的表现也逊色于其他代币。

尽管这可能很痛苦,但我们相信,对从根本上来说毫无价值的代币进行资本破坏是健康的。

价格表现,放在历史背景中

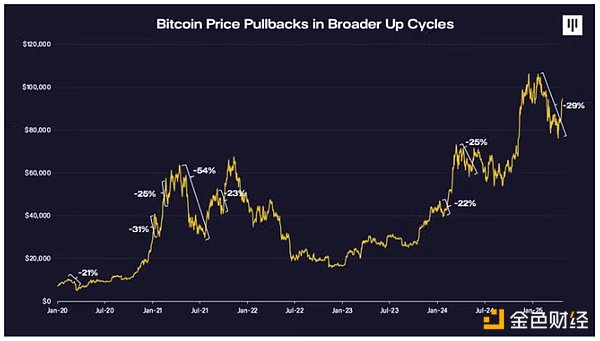

我们之前经历过很多次类似的回调。这在更广泛的牛市中很常见。

在2020年至2022年的上一轮上涨趋势中,BTC曾出现过五次超过20%的大幅回调。其他代币则经历了40%至50%的回调。即使在强劲的市场中,这种情况也时有发生。

在当前的长期上涨趋势中,我们已经经历了三次这样的回调——包括我们现在所处的这次。每一次,被震荡出局都是一个错误。事实上,在过去一周,比特币价格回升至9.5万美元,其中大部分涨幅发生在周三。对于拥有长期投资眼光的人来说,能够承受这种波动是一个巨大的优势。

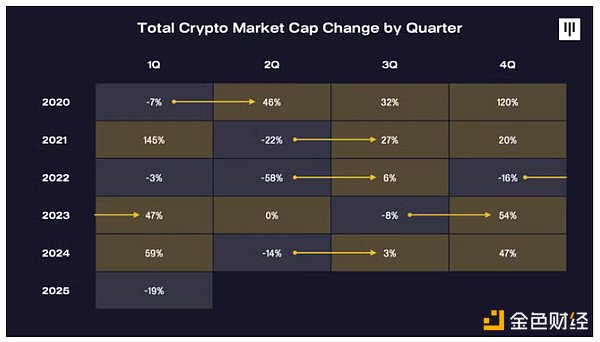

在分析加密货币市值的季度变化时,大幅下跌之后通常会出现强劲反弹,如箭头所示。

2025年Q1是加密货币自2022年夏季以来表现最差的一个季度,当时市场全面暴跌。虽然过去的经验可能无法预测未来,但大幅下跌之后几乎总是会出现强劲的反弹——尽管反弹的幅度取决于当前的市场状况,以及至关重要的是,整体趋势是否能够保持向上。

别人恐惧时你贪婪?

2025年4月15日,我主持了一场加密市场展望电话会,讨论我对加密货币市场的看法。我谈到了一些追踪市场情绪的指标,我们认为这些指标已经达到了历史最高水平,表明部分最糟糕的抛售阶段已经过去。虽然市场确实从底部反弹,但我想分享一下我当时是如何监测市场情绪的思考过程:

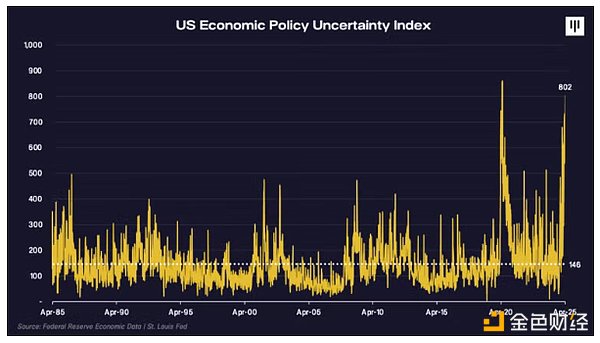

“美国经济政策不确定性指数处于 40 年来的最高水平,与新冠疫情期间的水平相似,并且高于自 1980 年代开始调查以来的任何时候,包括高于 9-11 事件和 2008 年金融危机期间的水平。

“加密恐惧和贪婪指数考虑了技术动量和社交媒体情绪等多种因素,以计算出市场参与者贪婪和恐惧程度的总体指数得分。

“在抛售期间,我们再次陷入了自熊市低谷和 2022 年底 FTX 崩盘以来从未见过的极端恐惧水平。每当市场达到这种极端水平时,负面情绪通常预示着价格的局部触底和未来回报的良好点位。

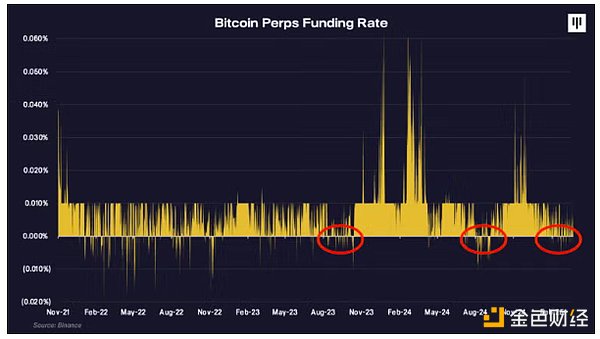

接下来是比特币期货融资利率,它显示了期货市场中多头和空头的参与者比例。币安比特币期货的融资利率表明,这个市场上做空的人数多于做多的人数。这种情况只发生在以往周期的市场低迷时期,通常发生在大幅反弹之前,就像2023年末和2024年末那样。

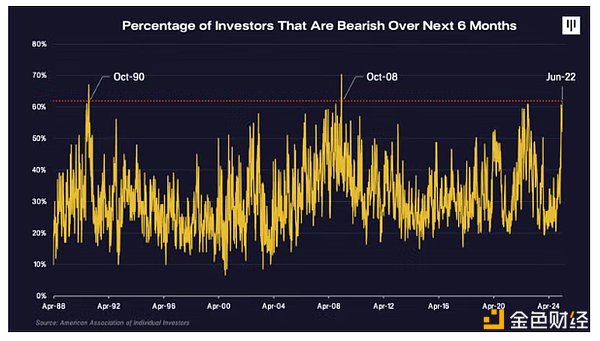

最后一个指标是美国个人投资者协会(AAII)投资者情绪调查——一项由美国个人投资者协会(AAII)进行的每周调查显示,超过60%的投资者对未来六个月持悲观看法。自20世纪80年代该调查开始以来,这种情况仅出现过三次,分别是在1990年、2008年和2022年的市场大幅回调时期。

总结当前的市场情绪,这些图表显示,无论具体关注加密货币情绪、加密货币原生仓位和杠杆,还是更广泛的散户投资者情绪和政策不确定性,都已达到历史极端水平。预计我们可能已经度过了基于这种情绪的激进抛售的初期阶段。

– Cosmo Jiang,Pantera Capital普通合伙人,加密市场展望电话会

宏观事件对加密货币的影响

利率和流动性状况对风险资产有利

同时,有利的利率和流动性条件对风险资产有利。

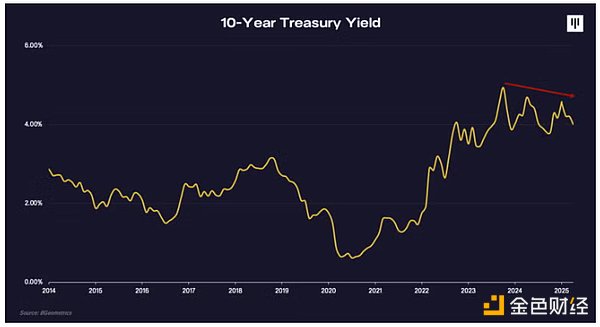

10年期美国国债收益率在2023年触及高点后稳步下降,最近几天更是跌势迅猛。利率在高位维持的时间更长,在高通胀的背景下可能还会继续维持,但更重要的是,总体趋势是向下的。特朗普政府——尤其是财政部长贝森特——已经谈到降低长期利率的重要性,他们的政策行动旨在实现这一目标。较低的长期利率对于美国维持支出融资至关重要,也有利于风险资产估值。

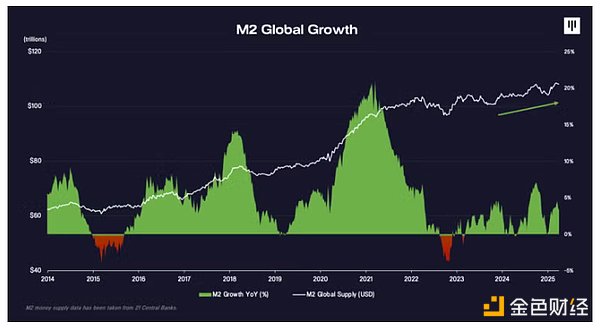

全球流动性状况也在持续增加。在经历了一段时间的紧缩之后,欧洲和中国目前正在实施刺激措施。我们可能即将转向量化宽松。过去几周,财政部长贝森特和美联储理事柯林斯都就此发表了讲话,以应对长期债券收益率飙升导致的债券市场动荡。他们的自然反应将是提供流动性支持,届时全球最大的几个经济体将齐心协力。流动性的增加对风险资产有利。

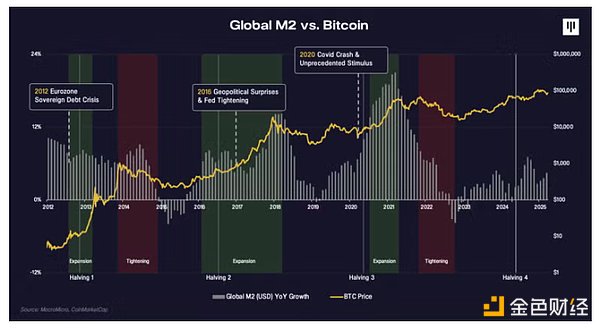

如果我们将全球流动性与比特币价格进行比较,可以清楚地看出,比特币价格的主要上涨趋势发生在流动性增加的时期。而在通常由流动性收紧导致的压力时期,比特币会与所有其他资产一起回落。因此,我们认为全球流动性上升是一个值得监测的重要指标。

另一种视角看加密货币的四年周期

这是全球经济的历史性时刻:标准普尔指数刚刚经历了最糟糕的一周和最好的一周——接连发生。通常,比特币的价格会因重大宏观事件而出现重大波动,这些事件通常也与全球流动性周期相吻合。2012 年是欧元区主权债务危机。2016 年是英国脱欧。2020 年是新冠疫情带来的经济崩溃。很多人将比特币的价格周期归咎于减半,但另一种解释是,每四年都会发生一些重大的宏观经济事件,这些事件恰好支撑了比特币的牛市。我们又一次处于这样的时刻。

最近的宏观经济事件正演变成美元的信任危机。许多人指出,长期国债收益率上升预示着债券市场动荡,或随着外国公司和实体将储蓄从美元中剥离出来而引发的资本外逃。比特币的主要功能在于它是一种非主权价值储存手段。这并不一定意味着价格必须稳定,但它被视为一个在日益不确定的世界中颇具吸引力的替代品和多元化投资工具。此次去美元化无疑印证了这一论点。

加密货币相对强势的早期迹象

我们开始看到数字资产在短时间内表现更好的迹象。截至4月份,数字资产的表现相对优于股票和美元。Solana和比特币上涨,而美股下跌。现在还为时过早,但正如数字资产率先回调一样,它们也可能率先触底反弹。

积极的行业发展被忽视

此外,我们应牢记,在价格波动中,许多积极的行业发展被忽视了。就政策行动而言,这包括白宫任命“加密货币沙皇”并成立数字资产工作组,建立战略比特币储备,撤销SAB-121和DeFi经纪商规则等严格规定,以及美国SEC驳回十几起针对大型公司的诉讼。可以说,加密货币行业经历了历史上最积极的新闻头条,其中许多是结构性变化,然而,它却经历了自2018年以来最糟糕的一个季度。我们认为,这些好消息肯定没有被市场消化,只是被市场波动所忽略了。

基本面正在改善

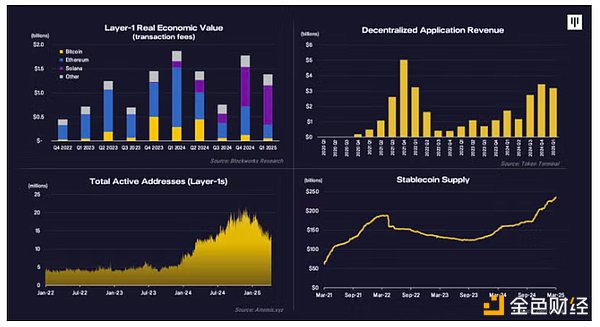

最重要的是,数字资产需要真正的采用和使用才能维持。区块链企业目前正在创造数十亿美元的收入。实际经济价值(Real Economic Value)——衡量L1区块链总需求和价值获取的指标——上个季度为15亿美元,年化60亿美元。同期,链上应用的总收入约为30亿美元,年化100亿美元。每日活跃地址(用户活跃度的衡量指标)持续创下新高。随着越来越多的人选择使用加密货币进行支付和储蓄,稳定币和链上稳定币转账量也创下历史新高。在早期阶段,稳定币、人工智能、DePIN和DeFi等关键投资重点领域的创新持续强劲。我们预计,随着越来越多的人发现链上提供的精彩应用和机遇,这些基本指标将呈现上升趋势。

结论

总而言之,这是一个充满挑战的季度,巨大的宏观力量明显占据主导地位,导致风险偏好大幅回落。最大的隐患仍然是围绕关税及其对全球经济影响的不确定性。市场前景仍然高度不确定,这反映在处于历史低位的情绪指标上。然而,这些情绪信号也表明,我们可能已经过了最激进的抛售点。

在我们度过这场由关税驱动的波动之后,我相信投资者将开始欣赏所有长期的利好因素和强劲的基本面,我仍然预计数字资产今年将表现强劲。作为增长型资产的先锋,加密货币是第一个回调的资产,但也可能是最先反弹、反弹最快的资产。