蔡维德:新型货币竞争的4大要素解析

2016年多国央行国际会议,英国央行预备演讲

英国央行的“大央行主义”

今年6月20日,英国央行前行长Mark Carney在即将退位之际发表演说,提出了一个新思想——“新经济需要有不同的央行”,这是指英国央行采用“大央行主义”,不经过商业银行,央行直接跟公司甚至个人来往。但英国从来没有放弃过商业银行,还是(央行-商业银行)两层结构[1]。

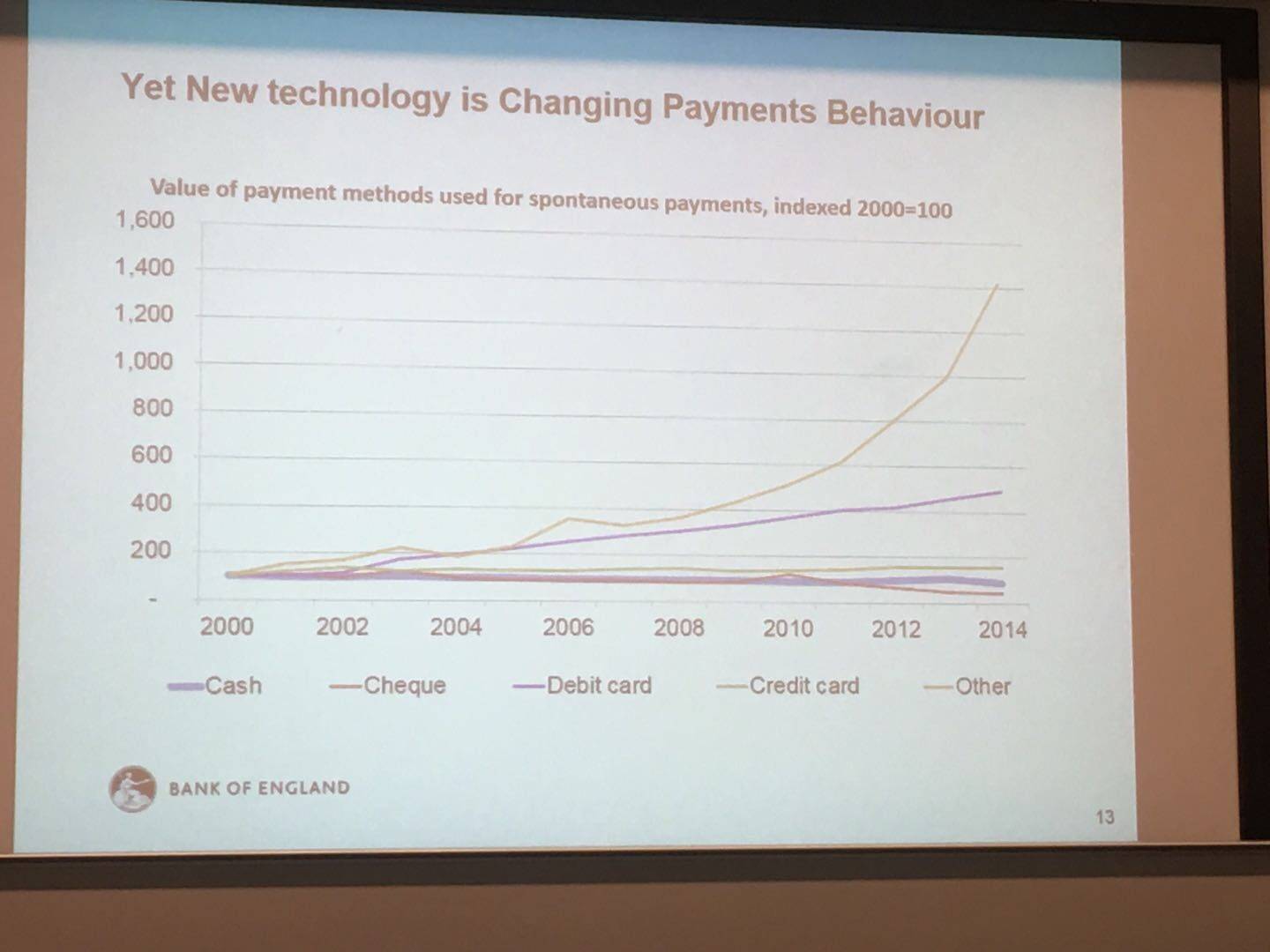

因为英国央行保证钱在央行里面不会流失,所以英国老百姓会选择把钱放在央行,使用央行的数字英镑来支付。英国央行发行数字法币的原因是要在市场上跟第三方支付作战,因为大部分第三方支付在英国是不受英国央行监管的。

数字法币的用途原来是监管

这就给大家传递了一个重要信息,就是大家在谈数字法币或稳定币时,都会担心增加金融风险,增加洗钱机会。其实这是不了解数字法币的作用,事实上数字法币的提出就是要监管这些违法行为,减少洗钱的可能性!既然要监管,目的就是要降低金融风险、减少洗钱的机会[2,3]。如果数字法币会增加洗钱的机会,根本不会提出数字法币的计划。

“不用数字法币”金融风险反而会增加

因为当使用数字法币时,所有交易都放在区块链上,要作弊真的非常痛苦。如果有人想要在数字法币上洗钱,就无异于在警察局里犯罪。想要偷鸡摸狗的人,碰到数字法币就会放弃了。这与比特币刚好相反,所有交易都是实名制,所有事情都看得非常清楚,数字法币就是洗钱的克星,可以实施非常强的监管。

这是许多人对于数字法币或者是稳定币的一个误解,一谈到稳定币、数字法币就想到会帮助洗钱,其实这正好相反,它们是洗钱的克星。这也是为什么英国央行那么早就提出数字法币。

大家应该担心的问题应该是“数字法币监管是不是太严了”,而且如果“不用数字法币”,金融风险会增加、洗钱计划会增加!

数字法币不是为穷人,而是为监管

世界各国央行还有脸书和很多机构(例如脸书),都说发行数字法币或稳定币是为了帮助穷人,提供数字法币或是稳定币给没有银行服务的人们。一个国外银行家用一句骂人话来评论这一说法: 垃圾、无聊(rubbish)。因为他们根本就不是想要帮助那些没有银行的人,而是准备监管那些金融业务,准备赚人们的钱!

因为监管对金融稳定非常重要,所以数字法币和稳定币意义重大。

英国央行发现数字法币可以有不同货币政策

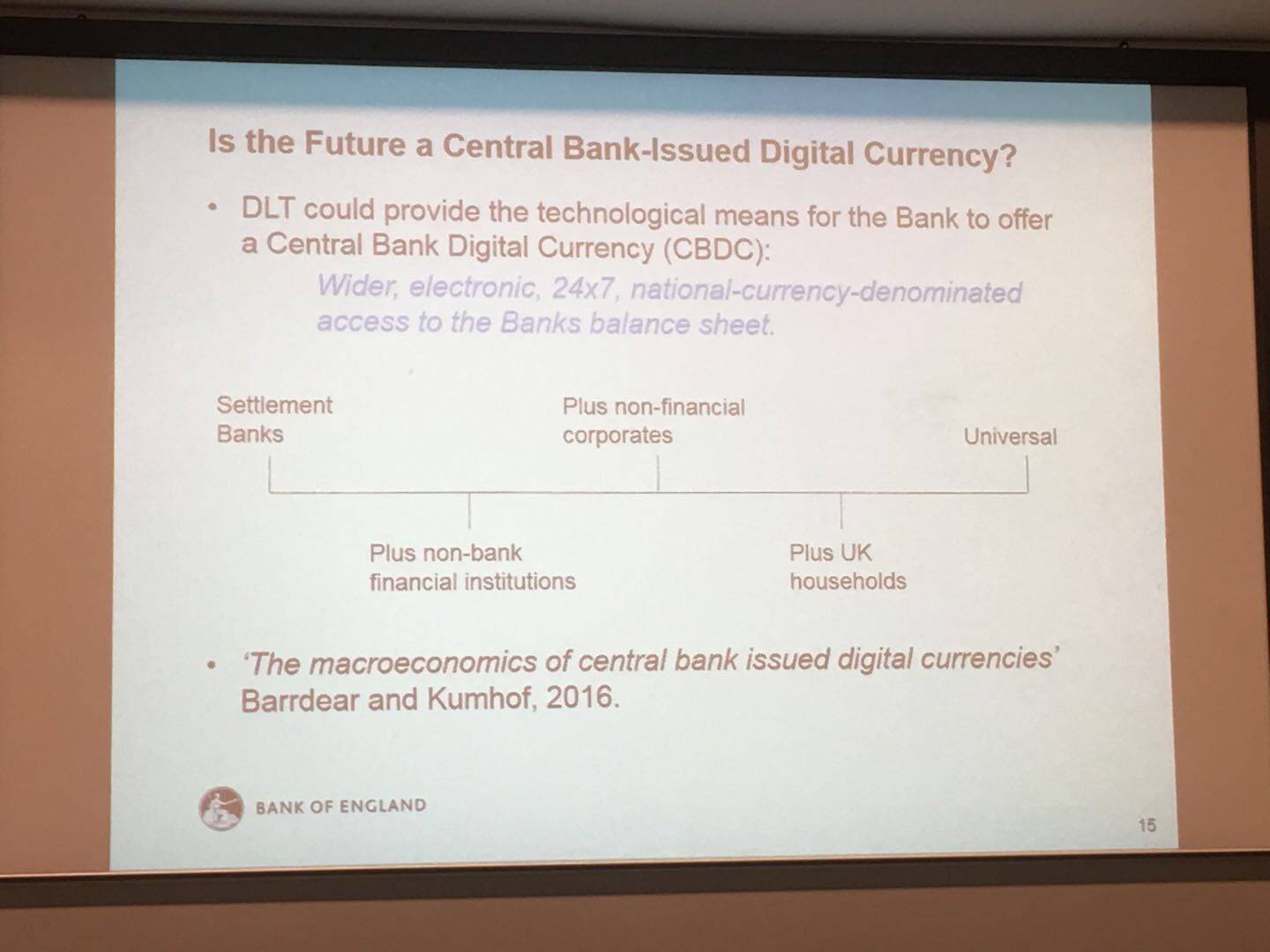

英国央行认为有了数字法币之后,交易会更快速,而且数字法币(数字英镑)与现在的英镑相比,可以采用不同的货币政策。对数字法币应该征收负利息,原因是人们不应该把钱放在央行里面,而是希望这些钱在实体经济里面运转。所以如果想把钱放在央行里面,要付利息给央行(负利息)!因为这个原因所以他们认为数字法币的成立将促进整个经济活动,下图是英国央行说明数字法币和传统法币会有不一样的特性和经济效果。

数字法币的特性(对银行结构和功能影响)和对宏观经济学的影响

想用数字法币来洗钱,洗洗睡吧

另外一个错误就是人们经常把电子货币和数字货币混淆子货币就是现在银行系统里的货币,也是支付宝、微信上的货币,这样的系统是没有共识机制的,是一言堂就是一家说了算。如果你使用支付宝,那就是支付宝说了算。

因为是中心化的处理,所以需要有对账,特别在跨境支付上流程非常慢。区块链却是分布式的系统,有共识机制,有共识后就不需要对账。而且有共识之后,其他问题都可以解决,以前笔者就提过,现金是最容易洗钱的,其次是电子货币(就是银行系统的货币),数字法币则就别想了。

数字法币没有国界

数字货币还有一个很奇妙的作用,那就是用于跨境支付,用手机或者PC就能做跨境支付,而且这种跨境支付不经过SWIFT系统,所以这就打破了现有的银行结构,这就是后来稳定币的特性。所以当英国提出数字法币时,加拿大央行最为兴奋,做了许多实验,后来欧洲央行、日本央行、新加坡央行也都做了许多关于数字法币的研究[4,5]。

后来到2018年英国央行宣布放弃数字法币的项目,放弃的一个原因笔者在2016年文章已经写出来了,因为英国央行的RSCoin模型用的数据结构就跟比特币一样,而那种数据结构容易逃避监管。本来英国央行要做数字法币就是要监管洗钱之类的事情,所以怎么能够允许有一个逃避监管的机制呢?RSCoin存在根本问题!

数字法币模型不能逃避监管

正因为此,2016年笔者就提出熊猫模型来解决这一问题,英国央行RSCoin模型没有新版出来,这个模型继续走下去必定失败,而且扩展技术不好,这也是英国央行数字法币研究失败的重要原因。他们用的区块链是很不容易扩展的。

要完成一个好的数字法币,需要1)创新的理论,2)高超的技术。英国央行主要贡献在于提出经济理论,而不在技术框架。

今天很多公司用超级账本来做实验,例如SWIFT,他们做了实验之后发现只要有34家银行在这系统上就跑不动了。所以这都是非常实际而且严肃的问题,不是随便有一个开源区块链系统就说能够做数字法币。一个国家有很多的银行,中国的银行算是比较少的,在国外有些国家可以有几百家到几千家银行,还有成百上千的证券公司和交易所,央行系统要跟这么多家银行相连,要跟这么多的证券公司、交易所都连接,如果用区块链系统,这样一个区块链系统是非常庞大的。用现行的技术来做也是一件很恐怖的事。

需要分布式的区块链互联网

所以笔者在2016年就提出需要使用“区块链互联网”来解决,当时国外有两个区块链互联网的模型,但都是中心化的模型,这和区块链精神正好相反,大家都知道区块链是分布式的。

我们提出的熊猫模型和金丝猴模型都是分布式模型。

其他国家央行实验得到不同结论

后来欧洲央行、日本央行,加拿大央行做了大量实验,提出很多新概念,例如说区块链系统交易模型跟现代商业交易模型不一样,另外对于扩展性的需求和实际的支付系统方面不一样,这在笔者文章里提到过[3]。他们后来用Liquidity Saving Mechanism(LSM)来解决问题,如果不用LSM,很多金融系统就会停顿。这是数字法币必须解决的问题,不是单单拿个区块链放在央行系统里就可以解决问题。

笔者曾经有一次说需要开发十代区块链才能达到数字法币的需求,就是表示这是很难的问题。这些问题没有解决,数字法币只能说是好的愿景或者梦想,但是没有办法往前走。

梦醒吧,中国!

可是到了2018年7月,突然发生了一件事情,这件事意义重大,因此笔者认为那天是人类历史或者说货币历史上一个重要的日子,就是2018年7月18日。那一天IBM公司宣布得到美国政府的支持发行稳定币,能够做部分准备金(Fractional Reserve),例如在系统里面有20块钱,却能够发行100块的稳定币。

对笔者来讲这是巨大的震撼,笔者在2018年8月写了一篇短文专门来谈此事,名字叫做《梦醒吧,中国!》[6]。为什么说梦醒吧,中国?因为IBM的稳定币就是数字法币的原型。世界已经走出一个大步,可是中国却不知道。

英国央行花了这么多时间却没有做出来数字法币,而IBM公司在美国政府支持之下,却做出了数字法币。IBM公司也因此摇身一变成为数字银行。后来脸书的Libra出现,很多人一看就感觉非常震撼,但笔者看到Libra却不觉得震撼,因为对笔者来说,已经震撼过了,那是在2018年7月18日。

2015-2018年7月以前人多认为数字法币必须是大型、央行型、全国性的系统,而IBM稳定币是公司性、局部性、只专注于支付的系统,而且刚开始时还不用数字法币这个名称,而是用稳定币这个名字。

系统需要从小做起,小型系统完成后立刻实验

事实上这是一个障眼法,这就是数字法币,IBM公司在8月30日演讲时,他们认为这就是数字法币(CBDC)。很多人说这不是央行出的稳定币,怎么可以说是数字法币?今天任何人在商业银行里面存人民币(电子货币),是用帐本来记载的,这可能是经过贷款所形成的数字法币,不是由央行直接发行的。但这是不是法币?

事实上,不论是央行直接发行的,或是商业银行贷款出来的人民币,都是人民币法币。而IBM系统上的稳定币,如果不是法币,那是什么币?难道是假币吗?假币可以买东西吗?如果系统丢失,美国政府会担保吗?所以那就是数字美元,第一代数字法币就此诞生。

人类突然在很短时间之内,发明了一个小型数字法币模型,这是非常大的创举。

后来,10个月后,到2019年5月,国际货币基金会(IMF)也说这些公司出的稳定币就是数字法币!数字法币从原来英国央行所设想的,必须从央行系统出发、跟所有银行系统连在一起、所有都经过数字法币流通,变成小型的支付系统、公司发行、不需要银行牌照、可以做跨境支付、币在网络上流通、美国政府担保、美国央行监督,这就是新型数字法币。

罗马不是一天建成的

当我们发觉这是数字法币时,一种全新的局面已经出现,就是现在Libra还有沃尔玛纷纷发行稳定币,就是数字法币,而这将改变整个金融市场还有银行结构[7,8]。

Libra出来之后,许多的国家不止是中国,包括非洲、欧洲、英国、中东国家,他们也都受到巨大的震撼。像这种的稳定币到处流通,那么国家该怎么办? Libra会影响到这些国家法币。很多国家开始借鉴学习Libra的布局,自己也要发行稳定币。例如菲律宾就宣布商业银行开始发行稳定币。在6月18日之后,全世界有一百个稳定币的项目正在进行中,连一向坚决反对出数字法币的国家和银行,现在都积极鼓励发行稳定币来对抗,

所以不是央行自己出来发币,而是找商业银行和科技公司来做;不是做整个的金融系统,而是从支付系统做起,罗马不是一天建成的,从小部分做起,从局部做起。

新型货币竞争开始

这些思想笔者在2018年就已提出,后来的发展和文章预测也一致。当时就预测,谁先做谁赢,谁先做谁就可以建立协议的标准,谁就建立数字法币或者是稳定币的帝国,或者是金融帝国。这些观点后来都出现在Libra听证会上。

脸书的Libra没有让笔者震撼,笔者真正感到震撼有两次,第一次是2016年参加央行会议时,前面已经提过;第二次在2018年8月,当时研究稳定币之后,晚上几乎整夜没有睡着,这是笔者回到中国以来度过的最漫长的一夜。当时笔者就发觉这件事性质严重,可是周围的人,几乎没有什么人明白这件事的意义。

自金融:每个公司都可以是银行

2017年7月在深圳,笔者提出区块链时代会有一个新“自金融”出现。自金融系统就是卖大米以后也可以自己发行货币,或者准备接受别人发行的私人货币,这个自金融系统,不一定是银行,可确实是在做银行的业务。这就是美国总统对于脸书说,如果想要成为银行,就申请银行牌照!其实他那句话表示白宫研究过脸书的Libra,认为这就是一个银行,而且是没有牌照的银行,脸书既然要做银行,就申请银行牌照!

当然脸书公开说他们不是银行,也不会从事银行业务。如果这话是真的,那么脸书稳定币就是为穷人设计的, 而且脸书稳定币应该从世界最穷的地区做起,美国和欧洲都是发达国家,脸书为这些国家穷人提供类似银行服务?(这就是国外银行家说的,全部都是垃圾)。

美国的想法很简单,每个人都想成为银行,利用数字法币或者是稳定币就可以做银行,但银行可不是人人都能开的。所以美国以后一定会制定新的法律法规,来监管这些自金融银行,让他们能够做部分银行的业务,但是必须有限制。如果没有设限,全世界可能有上亿家的银行出现。

“泛银行”金融市场会出现?

既然美国政府内部已经允许像Libra、沃尔玛这样的公司发行稳定币,而且他们的稳定币都是被监管的,所以事实上都是数字法币。我们将数字法币分为一军和二军:一军就是央行所出的数字法币,二军是由国家支持受监管的数字法币,但是以民间公司或者是商业银行的名义发行。有的商业银行因为有银行牌照,本身可以做银行业务,但是如果像Libra和沃尔玛这种公司,没有银行牌照,事实上它又可以做银行业务,所以以后可能有“泛银行”金融市场。如何管理这些泛银行会是政府重要的布局。

因为现在科技已经可以做到,现在只剩下法律。以后法律的工作,还有科技的工作必定要变,所以为什么这一次受Libra影响最大的是商业银行,而且不光是中国的商业银行,其实每个地方的商业银行,包括美国本土的商业银行都受打击。事实上,一些最焦虑的银行是美国商业银行。

现在数字法币没有国界,国界只在有争议时出现

数字法币或者是稳定币表面上看是有国界的,但国界只是在于在某国注册,受注册地方的法律管辖。可事实上在互联网上的稳定币,哪里有国界可以阻挠?所以每种稳定币都会以无国界的形式出现,虽然注册地方和法律有地方性的。这会是一个新常态。

在数字法币和稳定币上,政府有可能没有办法全部管控,因为今天人们去外汇到银行去,排队可能就要一个钟头,然后填表格,回答银行问的一大堆问题,两三天后钱才能到位。今天如果用数字法币或是稳定币,几分钟可能就结束,也不需要到银行,有手机就可以。

新的货币竞争四要素

所以我们认为这些稳定币或者数字法币,会产生新型的货币竞争,这个货币竞争不同于传统性的货币竞争[9]。传统竞争关系货币利息和汇率,而新型货币竞争的四要素是速度、安全、监管和货币政策。

速度决定客户选择,也影响宏观经济学

什么是速度?假设在新型货币上面,一个系统交易完成需要3分钟,另一个只需要2秒,客户会使用哪个系统?客户的眼睛当然是雪亮的。

另外现在电子货币如支付宝交易需要不到一秒就完成,所以数字法币或是稳定币如果在本土支付时间超过一秒,客户不会使用。这点会对数字法币有挑战。

货币流动速度越高,对宏观经济影响越大[10]。例如跨境支付现在银行需要3天,一年有51周可以用,同一笔资金一年可以转85次,但是数字法币每天都可以周转(其实每分钟都可以),所以一年可以周转255次,也就是说在经济实体里面,数字法币是传统银行速度的3倍。

假如这笔资金是1千万,这就代表数字法币一年可以给市场带来1000万x255=25.5万亿,而传统银行才带来 1000万x85=8.5万亿流通。同样一笔资金,数字法币比传统法币带来超过17万亿资金在市场里面。流通性就是英国央行认为数字法币会带来经济复兴的一个重要原因。

支付区块链系统需要新技术

交易速度会影响区块链系统结构。在欧洲央行、日本央行和加拿大央行的实验里,银行之间的交易都在区块链外使用 LSM (liquidity Saving Mechanism)来保持这速度。我们却把这机制放在区块链里。

许多区块链都说扩展性,但是按照排队理论(Queuing Theory),如果要达到大吞吐量,延迟必定增加, 这是科学,不是靠广告或是白皮书就能解决,科学问题只有科学方式才能解决。

支付系统延迟不可以高,超过一秒的延迟支付系统不可能在市场上被客户接受。

现在比特币和以太坊都做不到这样速度的交易,所以这些系统不能成为通用的支付系统。但这不是区块链的问题,这是公链的问题。不超过1秒延迟的区块链支付系统在2017年我们已经做出来了,我们也有LSM机制而且是在区块链系统里面。

安全和隐私

安全非常重要,有一些系统可能有万分之一的可能性会出错,如果这样,几乎没有人会使用,因为客户是不会希望那万分之一出错的机会就是他们。脸书稳定币会采取实名制,所以几乎没有任何隐私。交易信息可以使用加密技术来维持隐私,但监管单位可以获得所有信息。

监管和隐私问题

客户会评估每个稳定币的监管政策。合法合规的稳定币会使用实名制,几乎是没有隐私的。这个数字法币会怎么监管?对什么监管?管的越少,使用的人越多,但是管得越少,就越可能出错。

但是因为是在区块链上面,管得再少,也比现在银行系统还管得多。另外监管科技还需要进步,现在许多监管科技不是实时的,但是稳定币支付系统大都是实时系统,央行里面的RTGS系统也是实时系统。这些都会挑战现有的监管系统和监管科技。

以后数字资产的监管问题将比现在稳定币和数字法币更大。现在只需要负责支付问题,以后还有资产问题。

数字法币政策问题

有人说稳定币是不需要付利息的,其实以后稳定币付(正)利息是必然的。今天我们已经看到很多稳定币的项目准备要发利息,但英国央行却说要负利息,到底数字法币应该是无利息、正利息,或是负利息?下表就是我们现在的观点:

| 例子 | 特性 | |

| 稳定币不发利息 | 脸书稳定币 | 1)对参与商家:脸书客户群大,足够给付钱的商家在市场上优势,收每家参与商家千万美金入会费; 2)对脸书用户:付法币换脸书币,以脸书币低价从事本土和跨境支付;3)脸书:拿到稳定币拥有者的法币,还有每个参与商家的千万美元,这些资金投资收入不分给客户和参与商家,因为现在没有银行从事脸书币清结算,脸书成为“Libra银行”从事Libra币的清结算。 |

| 稳定币发利息 | 新型稳定币 | 1)客户:付法币给稳定币项目方,以稳定币低价从事本土和跨境支付; 2)项目方 :拿到稳定币拥有者的法币,这些资金投资不分给客户和参与商家。以收来的法币做生意,生意收入分享给稳定币拥有者,因为现在没有银行从事这稳定币清结算,项目方成为“稳定币银行”从事稳定币清结算。项目方以高利息来和Libra币竞争。 |

| 稳定币负利息 | ? | 这是避险工具,在经济危机时,多人会换股票或是其他资产到有银行保证的稳定币。这样的稳定币应该是由重要商业银行发行的。 |

| 央行数字法币不发利息 | ? | 这是避险工具,在经济危机时,多人会换股票和其他资产到央行数字法币。因为央行稳定性比商业银行大,这会发生在巨大经济危机时。因为央行数字法币没有利息,很多人会愿意存在有利息的商业银行(电子货币)。 |

| 央行数字法币发利息 | ? | 这会造成央行直接和商业银行竞争,央行数字法币利息应该比商业银行稳定币低来保持市场平衡。 |

| 央行数字法币负利息 | 英国央行 | 这是避险工具,在经济危机时,多人会卖掉股票和其他资产,换到央行数字法币。因为央行稳定性比商业银行大,这会在巨大经济危机时发生。负利息鼓励大家把资金留在市场。 |

新型货币竞争

在我们看来,一军和二军稳定币不一样的,二军应该付利息(正利息),拼的是利息多少来吸引客户,但一军可以是负利息(拥有者支付央行利息来保守资产),以安全作为竞争的杀手锏。下面我们列出了几种非常明显的货币竞争:

1.稳定币和稳定币竞争:

a. 一军(央行数字法币)和二军(科技公司或是银行的数字法币)的竞争;主要以安全竞争,不在危机的时候发利息的二军有优势,但在金融危机的时候,一军有优势。

b. 二军和二军的竞争:以利息,安全,监管、市场大小因素竞争,例如脸书的稳定币比小公司出的稳定币要有优势,小公司的稳定必须出高利息或是其他因素来竞争。

c. 一军和一军的竞争:例如美国央行数字法币和英国央行数字法币竞争,这会是综合性的竞争。

2.法币和稳定币(二军)的竞争:例如脸书Libra和法币竞争,这会是速度,安全,监管,政策上的竞争。小国的法币不能和大型稳定币(Libra)竞争。

3.法币和央行数字法币竞争:小国没有办法对抗大国的稳定币(二军), 更不可能对抗大国央行的数字法币(一军)。

4.真稳定币和假稳定币竞争:真稳定币有政府、央行、或是银行担保,在安全稳定上有优势,而假稳定币在逃避监管有优势,假稳定币以后有可能从市场上消失。

参考文献:

[1].蔡维德,姜晓芳,姜嘉莹,“英国央行向第三方支付和数字代币宣战 ——以英国绅士的方式”,2019.06.27, https://mp.weixin.qq.com/s/4yaLNsZuMuO2t-SChRAezA

[2].蔡维德,“泰山沙盒告诉你:脸书稳定币技术将来可能成为区块链主流”,2019.07.08,https://mp.weixin.qq.com/s/NS6f0yuTwfRDl4pcSQ75fA

[3].蔡维德,“真伪稳定币!区块链需要可监管性| DeepHash 专栏”,2019.05.30,https://mp.weixin.qq.com/s/gCZqo4kjZ0Npk0FV82kjPQ

[4].蔡维德等,“几千万美金买来的教训——SWIFT遇到的困难以及解决方案”,https://mp.weixin.qq.com/s/E-6ZVHl6JbWpXE2dV3Ri3w

[5].蔡维德,“蔡维德:区块链在金融领域应用的可行性”,https://mp.weixin.qq.com/s/hcQQ0uxultYQ5PAjaUYwYQ

[6].蔡维德等,“美元数字法币横空出世,你准备好了吗?”,https://mp.weixin.qq.com/s/n3olvAeCt9SB55sPD5ENhQ

[7].蔡维德,姜晓芳,“Facebook掀起大风波,怎么办?”,2019.07.12,https://mp.weixin.qq.com/s/69W6eb5CGwf1gYmLgTKYbg

[8].元尚,“蔡维德:沃尔玛发行稳定币破坏力恐超Libra 将让美元无孔不入”,2019.08,https://mp.weixin.qq.com/s/Uw4Y4zIn_nORgOsDcB94-w

[9].蔡维德,姜晓芳,“新货币竞争来了?没错!”,2019.06.21,https://mp.weixin.qq.com/s/xqO0MDZiET4zqsnljAfWTQ

[10].蔡维德,姜嘉莹,“宏观世界新经济的三大要素:科技、货币、法律 (只有数字黄金可以对抗数字美元)”,2019.08.13,https://mp.weixin.qq.com/s/IT72rK7w21FdyA-Bb2_G7Q

作者:

蔡维德

北航数字社会与区块链实验室主任,天德科技首席科学家,国家科技部重大项目负责人,国家大数据(贵州)综合试验区区块链互联网实验室主任, 天民(青岛)国际沙盒研究院院长, 赛迪(青岛)区块链研究院名誉院长,中国亚洲经济发展协会区块链产业专业委员会会长,北互金区块链专委会主任

姜晓芳

北航计算机学院博士生,特许金融分析师(CFA),北京金融分析师协会发起会员

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum