本文来自: Bankless

编译|Odaily 星球日报( @OdailyChina );译者|Azuma( @azuma_eth )

Strategy 7 月 7 日披露,该公司在 6 月 29 日至 7 月 5 日期间已出售了 3588 枚 BTC,价值约 2.16 亿美元。

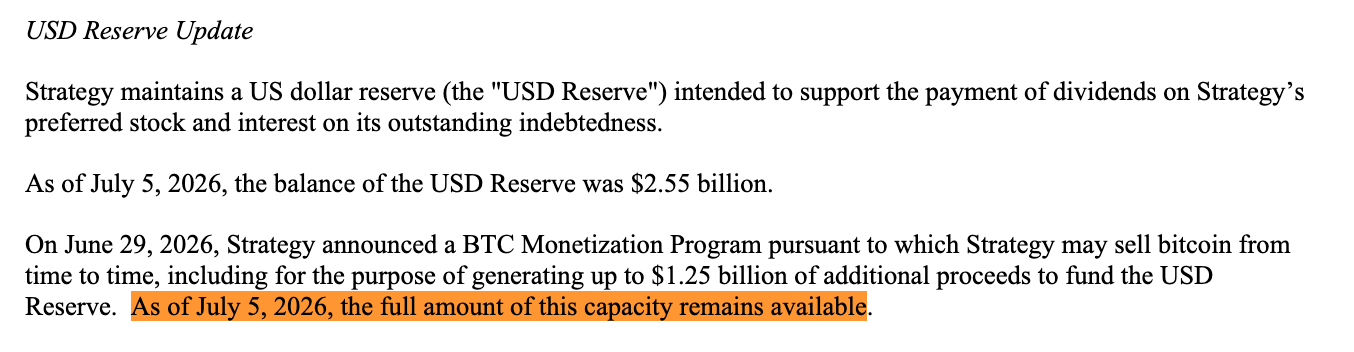

这笔资金被用于支付 STRC 的分红,并补充此前用于支付分红的美元储备(USD Reserve)。 尽管完成了这笔出售,但 Strategy 表示,其完整的 12.5 亿美元储备建设额度(reserve-building capacity)仍然有效。

- Odaily注:在上周公布的“自救计划中”,Strategy 曾表示已授权公司出售 BTC,建立最多 12.5 亿美元的美元储备。

也就是说,Strategy 为补充储备而出售的 2.16 亿美元 BTC,并没有计入此前披露储备建设额度。

严格来说,两者确实存在技术上的区别: 一个是“补充储备”(replenishing),另一个是“建立储备”(building)。但实际上,两类出售最终都会流入同一个储备池,用于同一个目的,只是被归类为不同用途。

换个角度看, BTC 此前披露的“货币化计划”(BTC Monetization Program,就是卖币)从未限制 Strategy 总共只能出售 12.5 亿美元比特币,它限制的只是其中一个资金池 —— 即通过出售 BTC 来“建立”美元储备。

该计划还允许 Strategy 因其他目的出售 BTC,而这正是我们现在看到的情况。

三个资金池

6 月 29 日,在 MSTR 和 STRC 承受数周压力后,Strategy 将上述 BTC “货币化计划”作为其更大的“数字信贷资本框架”(Digital Credit Capital Framework)的一部分推出。

该计划允许 Strategy 出售比特币,且实际上提到了三个主要用途:

- 一是建立储备(Build the reserve) ,可出售最多 12.5 亿美元 BTC,用于建立美元储备(USD Reserve);

- 二是支付优先股和债务成本(Cover the preferreds) ,即出售 BTC 用于支付 Strategy 对其优先股和债务承担的固定股息与利息义务。如果管理层认为“出售 BTC 比发行普通股更有利”,也可以通过出售 BTC 来补充此前用于支付这些义务的储备资金。

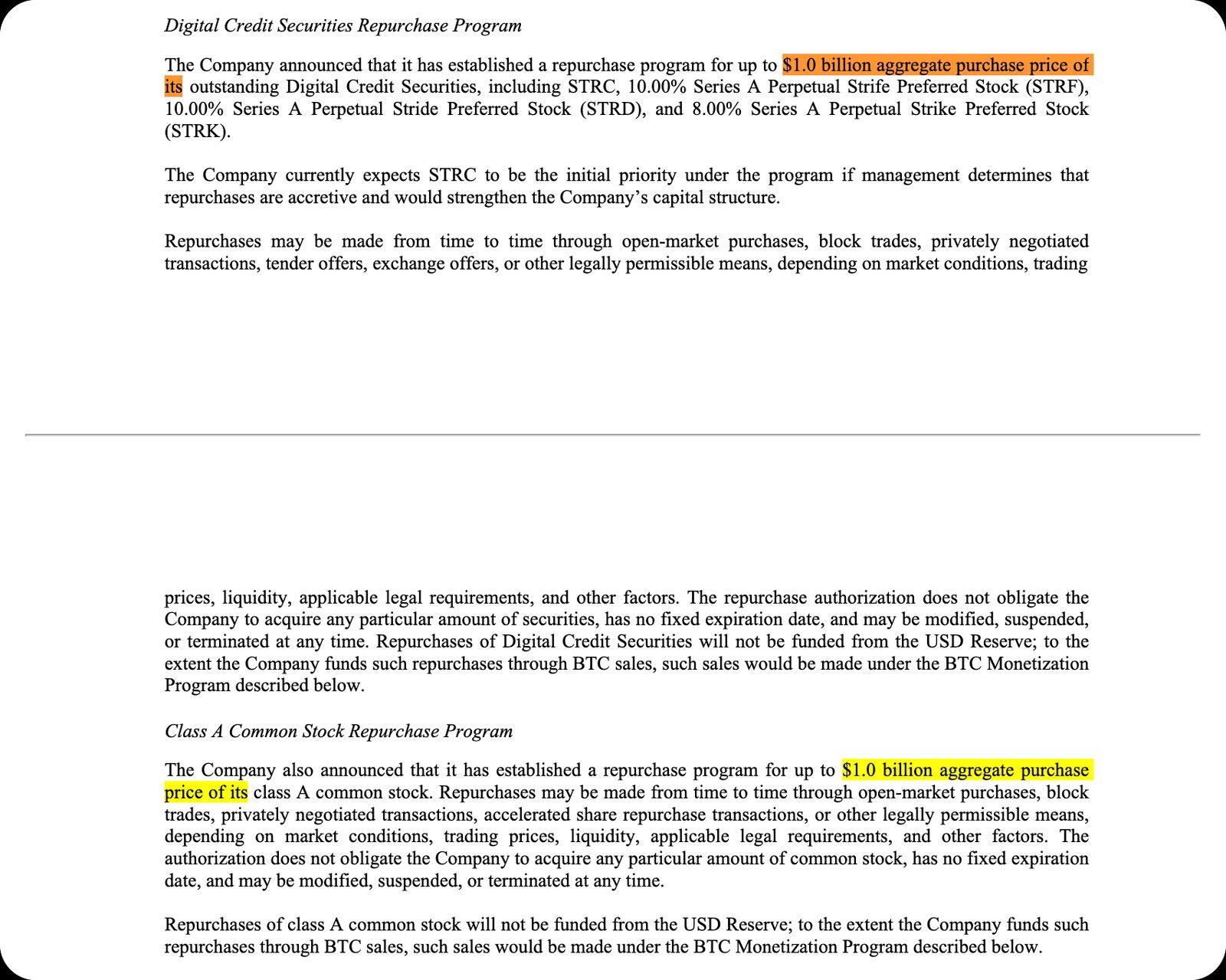

- 三是资助回购计划(Fund buybacks) ,即出售 BTC 用于回购最多 10 亿美元的优先股(preferred shares)和最多 10 亿美元的 MSTR 普通股(common stock)。此外,BTC 出售所得还可能用于覆盖相关税费、手续费及其他费用。

当时, 整个市场的讨论都聚焦于第一个资金池的 12.5 亿美元额度,但实际情况远非如此。

仅看第三个资金池,实际上便额外增加 20 亿美元的出售额度,因此, 仅计算有明确上限的部分,Strategy 目前设计中的 BTC 卖币规模就已经超过 30 亿美元,而这还不包括用于支付股息、利息以及补充储备的资金池 —— 这一部分目前并没有披露任何明确上限。

建立(Building)与补充(Replenishing)

真正微妙的地方就在这里。

美元储备(USD Reserve)的存在目的,是用于支付这些优先股分红和债务利息义务。在当前政策框架下,它不能用于股票回购。

截至 6 月 28 日,Strategy 的美元储备规模为 25.5 亿美元,足以覆盖公司每年约 17.6 亿美元的债务与优先股支付义务,约相当于 17 个月的保障期限。Strategy 董事会设定的最低要求是保持 12 个月的覆盖水平,除非董事会批准降低这一标准。

这也是为什么“建立储备”和“补充储备”之间的界限值得关注。

- 在支付股息之前出售 BTC,将现金加入储备:这被定义为“建立”(building)。

- 使用储备支付股息,然后出售 BTC 重新补充储备:这被定义为“补充”(replenishing)。

该计划将两者视为不同类别,但它们实际上做的是同一件事 —— 将 BTC 转换成现金,用于覆盖优先股分红和利息支出。

这些细节其实早已在文件中披露,但几天前的这轮出售让这种分类的差异变得更加明显。Strategy 出售了价值 2.16 亿美元的 BTC,将资金用于支付分红并补充储备,同时却仍然宣布,其 12.5 亿美元储备建立额度依然保持完整。

现在, 市场需要开始理解 Strategy 的“专用语言”:“建立”和“补充”本质上只是会计分类,但它们决定了 Strategy 的 BTC 出售是否会占用市场看到的那个“公开额度”。

从囤币,到主动资本管理

在 6 月 29 日的公告中,Michael Saylor 表示,该框架反映了 Strategy 对“流动性、纪律以及主动资本管理”(liquidity, discipline, and active capital management)的需求。

Strategy CEO Phong Le 则更加直接地表示:“ Strategy 正在从单向资本发行模式,转向主动资本管理模式。 ”

正如 Castle Island 的 Matt Walsh 和 Jeff Dorman 上周在 播客 中解释的那样, Strategy 实际上已经逐渐变成了一家主动管理型对冲基金(actively managed hedge fund)。

过去的 Strategy 叙事非常简单:出售 MSTR 股票 → 买入比特币 → 给投资者提供杠杆化 BTC 敞口,但现在的逻辑已经不同。

如今, Strategy 正在买卖自身资本结构中的不同组成部分,以管理普通股(MSTR) 、优先股(preferred shares) 、美元储备(reserve) 、比特币资产(BTC) 之间的压力关系。

这种动态也带来了新的利益冲突,Walsh 和 Dorman 指出:

- 出售普通股可以支持优先股分红,但会压低 MSTR 相对于其持有 BTC 价值的溢价;

- 出售比特币可以延长现金流持续时间,但会进一步削弱“永不出售”的核心叙事;

- 支持优先股体系能够维持市场信心,但会消耗现金储备;

- 削减优先股分红可以保护流动性,但可能导致优先股价格崩跌。

所谓的“储备漏洞”,正是这种转变的一个体现。 如今,比特币已经不再只是 Strategy 用来持续积累的资产,而正在成为一种资产负债表工具(balance-sheet lever),用于维持优先股体系运转。

我们最终会看到什么

如今,投资者必须评估 Saylor 是否有能力运营这样一台“机器” —— 每一次调整资本结构中的某个杠杆,都会帮助其中一部分,同时又可能威胁另一部分。

这正是 7 月 6 日文件披露后最值得关注的结论。Strategy 并非已经没有选择。它可能拥有着比市场表面看到的更多操作空间。

请不要再误以为,12.5 亿美元额度代表着 Strategy 比特币出售的总上限。

如今,Strategy 已经成为一家需要市场重新理解的机构。现在,每一个专用措辞都变得更加重要:

- 建立(build);

- 补充(replenish);

- 发行(issue) ;

- 回购(repurchase);

- 防御(defend) ;

就像美联储观察者会仔细分析每一句政策声明中的每一个标点一样, 市场也必须拆解 Strategy 使用的每个术语,判断其对未来 BTC 出售意味着什么。

通过推出这一计划,Strategy 为自己争取到了更大的灵活性,但底层矛盾依然存在。这已经不再是一笔简单的“杠杆化比特币交易”,现在它已变成了一场关于主动资本管理能力的下注。

Strategy 是否能够持续做好“出售 BTC”,“补充储备”,“发行证券”,“回购股票”,“维护资本结构” ,同时确保其中任何一个环节不会破坏其他部分?

我个人并不愿意就此进行下注。