作者:EXIO 研究院

当“安全资产”不再安全

2026 年 6 月 30 日,东京外汇市场,美元兑日元触及 162.36。而正是在同一天,比特币站回了 60,000 美元。

上一次日元在这个位置,是 1986 年。那一年,切尔诺贝利核电站爆炸,微软刚刚上市,广场协议的余波还在重塑全球经济版图。39 年后,日元回到了同一个地方 —— 但这一次,它不是在升值,而是在坠落。

对于日本国内的储户,这意味着他们辛苦积攒的购买力在不到五年内蒸发了近三分之一。对于全球的财富持有者,这是一个关于“安全资产”叙事如何缓慢崩塌的教科书级案例。

这不是巧合。这是一场跨越四十年的货币实验,正在到达它的高潮。

第一章:从世界之巅到流动性陷阱 —— 日本经济的 40 年

广场协议:一场“被设计的繁荣”

1985 年 9 月 22 日,美国、日本、西德、法国、英国在纽约广场饭店签署协议,协调干预外汇市场,推动美元贬值。日元从 1 美元兑 240 日元在两年内急升至 120 日元 —— 升值一倍。

对当时的日本而言,这是“大国通行证”。日元变强了,日本企业的海外购买力飙升。三菱买下了洛克菲勒中心,索尼吞并了哥伦比亚影业。全世界都在谈论“日本第一”。

但广场协议同时也是一颗慢动作炸弹。

为了对冲日元升值对出口的冲击,日本央行在 1986-1987 年将利率从 5% 一路降至 2.5%。廉价资本涌入股市和房地产。1989 年 12 月 29 日,日经 225 指数触及 38,957 点 —— 这个纪录,至今未破。

泡沫崩裂:一场持续三十年的资产负债表修复

1990 年,泡沫破裂。

日本央行紧急加息刺破泡沫,但为时已晚。股市暴跌 60%,商业地产价格下滑 70% 以上。企业和家庭陷入“资产负债表衰退”—— 不是没钱,而是不敢花、不敢借、只敢还债。

接下来的三十年,日本经历了经济学教科书上几乎所有的“不可能”:

• 零利率政策(ZIRP):1999 年率先进入零利率时代

• 量化宽松(QE):2001 年成为全球首个实施 QE 的央行

• 负利率:2016 年将政策利率降至 -0.1%

• 收益率曲线控制(YCC):将 10 年期国债收益率钉在 0% 附近

• 央行直接购买 ETF:日本央行成为东京证券交易所最大股东

每一项都是全球央行史上的“第一次”。每一次都试图打破通缩预期。每一次都以失败告终。

安倍经济学的遗产:印钞机的极限

2013 年,安倍晋三带着“三支箭”上台:大胆的货币政策、灵活的财政政策、结构性改革。

前两支箭射出了。日本央行的资产负债表从安倍上任前的 160 万亿日元飙升至超过 760 万亿日元(约 4.7 万亿美元)—— 超过了日本 GDP 的 130%。

日元从 2012 年的 1 美元兑 80 日元一路贬值到 2015 年的 125 日元。出口企业欢呼,但普通家庭的购买力被慢慢蚕食。

而第三支箭 —— 结构性改革 —— 从未真正射出。

第二章:2026,临界点

BOJ 加息的悖论

2026 年 6 月 16 日,日本央行将政策利率上调至 1.0% —— 这是 1995 年以来、31 年的最高水平。

按理说,加息应该支撑汇率。但日元在加息后不仅没有走强,反而在两周内从 155 加速贬至 162.36。

市场在告诉 BOJ 一个残酷的事实:1% 的利率,在全球范围内仍然低得可笑。美联储的政策利率在 4.25-4.50%,利差超过 350 个基点。只要这个利差存在,做空日元就是全球最拥挤、也最不需要想象力的交易。

银行系统的红色警报

2026 年 6 月 28 日,Nikkei Asia 报道了一个令人不安的消息:日本最大的几家银行正在向政府和 BOJ 求援 —— 它们在为承诺的美国投资项目筹集美元资金时遇到了困难。

日元越跌,日本机构持有美元资产的成本越高。而它们承诺的对美投资 —— 作为美日关税谈判的一部分 —— 规模高达数千亿美元。

这是典型的“美元陷阱”:日本被要求输出资本,但它的货币正在以 39 年来最快的速度贬值。每一次贬值都让下一笔美元融资变得更加昂贵。

Circle + Nomura:法币体系的数字化补丁

2026 年 6 月 25 日,全球第二大稳定币发行商 Circle 宣布与野村证券合作,计划最早于 2027 年 为日本企业提供即时外币结算服务。

这条新闻通常被归入“加密采用”的叙事框架。但在日元 39 年新低的背景下,它真正讲述的是另一个故事:日本正在寻找逃离传统外汇体系的后门。

稳定币本质上是对现有银行间结算体系的绕过。当一家日本企业通过 USDC 而不是 SWIFT 网络进行跨境结算,它节省的不仅仅是手续费 —— 它在绕过整个基于代理行的美元清算体系。

这也是为什么 Circle 选择了野村:不是 Coinbase,不是 Binance。是日本最大的券商,是坐拥 30 万亿日元客户资产的体制内玩家。

35 亿美元的无用功

2026 年 4 月 30 日,日本财务省(MOF)出手干预外汇市场。

据市场分析机构估算,日本当局在单日内投入约 350 亿美元试图支撑日元汇率。这是日本有史以来最大规模的单日干预行动之一。

结果?日元短暂回弹到 155,然后继续下跌。两个月后,它不仅回到了干预前的水平,还创下了 39 年新低。

市场分析平台 Lambda Finance 在 5 月的一份报告中指出:“MOF 不会容忍美元 / 日元持续突破 160 —— 那是事实上的干预底线。”

两个月后,这条底线被无情击穿。

这不是干预策略的失败。这是一个更深层规律的显现:在全球资本自由流动的时代,一个国家的外汇储备在每天 7.5 万亿美元的外汇市场面前,就像一杯水试图浇灭森林大火。

第三章:比特币的镜子

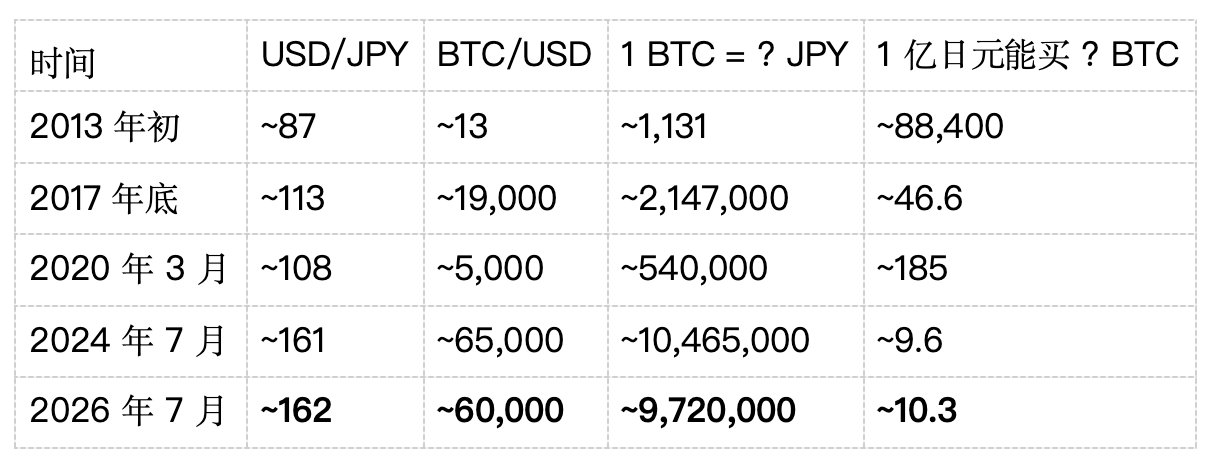

日元 vs 比特币:一张图胜过千言万语

让我们看一组简单的数字:

在过去 13 年里,1 亿日元的比特币购买力从 88,400 个 BTC 缩水到 10 个。 这不是波动,这是货币价值的代际转移。

数据来源:CoinGecko 历史价格(BTC/USD)、Investing.com 历史汇率(USD/JPY)。2026 年 7 月数据为实时快照。

日元在贬值,但比特币以日元计价却并没有变得更便宜——因为比特币本身的美元价格波动,远远盖过了日元汇率的缓冲效应。对日本投资者而言,持有 BTC 决定盈亏的核心变量不是日元走向,而是 BTC 本身的全球定价。

比特币不是“数字黄金”,是“主权货币的退出键”

传统叙事将比特币定位为“数字黄金”—— 一种通胀对冲工具。但这个框架低估了比特币的真实含义。

比特币对冲的不是通胀。它对冲的是 货币体系的不可持续性。

日本提供了最极端的案例:没有恶性通胀,没有政权更迭,没有战争在本土发生。一切看起来都很“稳定”。但在表面的稳定之下,央行资产负债表膨胀到 GDP 的 130%,利率在零附近徘徊了四分之一个世纪,日元在近四十年后回到了同一个低点。

这就是“温水煮青蛙”式的货币贬值。它不戏剧化,但同样致命。

对于日本的储户 —— 特别是持有大量现金和日本国债的老年人口 —— 比特币提供了一个他们在银行体系内找不到的东西: 退出键。

一个不受任何央行资产负债表影响的资产。一个不能被 QE 稀释的资产。一个供应量被数学锁定的资产。

这不是关于“信仰”加密货币。这是关于认识到:在一个所有央行都在比谁印得更快的世界里,持有一种不能被印出来的资产,不是投机 —— 是风险管理。

第四章:对财富持有者的含义

日本不是孤例,是先行者

日本的货币困境在人口结构和债务动态上有其特殊性。但它所揭示的模式 —— 老龄化 + 高债务 + 央行被迫持续宽松 → 货币长期贬值 —— 是几乎所有发达经济体正在步入的轨道。

2026 年的日元,为观察其他发达经济体的货币前景提供了一个值得思考的参照。

对于 PI 客户而言,核心问题不是“比特币是否太波动”,而是:

在你的投资组合中,有多少资产是真正不能被稀释的?

房地产?—— 受政策、税收、人口结构影响。 黄金?—— 每年开采量约 3,000 吨,新增供给 1.5-2%。 国债?—— 名义价值被保证,但购买力没有。 股票?—— 公司可以增发。指数可以换成分。

比特币是全球第一种、也是目前唯一一种不能被任何机构或机制系统性稀释的大规模金融资产。

配置框架(非投资建议,仅供思考)

在不变动投资建议红线的前提下,值得思考的分析视角:

不同投资者根据自身风险承受能力和资产结构,对比特币有不同的定位——有的将其视为小额的尾部风险对冲,有的将其纳入与黄金平行的保值工具类别。每一种选择都取决于个人财务状况、投资目标和风险偏好,没有普适的标准答案。

以上仅为资产配置思路的抽象阐述,不构成对任何资产或比例的建议或推荐。任何配置决策应基于个人财务状况,并咨询持牌专业顾问。

第五章:未来展望 —— 当共识被击穿

当共识的盲点被揭示

前瞻性陈述声明: 以下关于日元汇率、比特币价格及市场走势的讨论,系基于第三方来源数据和当前市场条件的推演分析,不构成对未来价格、汇率或市场走势的预测、保证或承诺。历史表现和当前趋势不代表未来结果。

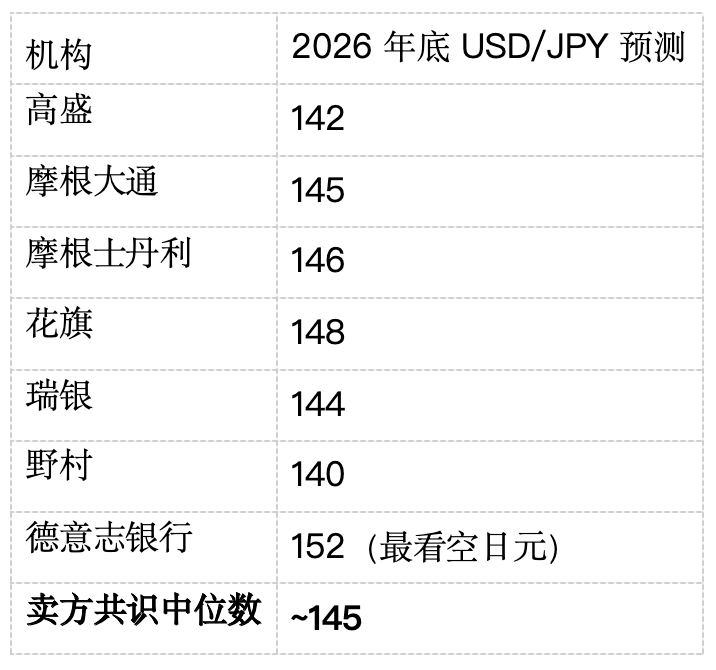

2026 年 5 月,全球主要投行对年底美元 / 日元的预测是这样的(Lambda Finance 汇总):

仅仅两个月后 —— 2026 年 7 月 2 日 —— 美元 / 日元站在 162.55。

这不仅仅是预测偏差。这是整个卖方共识的结构性失败。

即使是德意志银行 —— 7 家中最看空日元的 —— 也比当前实际水平低了 10 日元。而最看多日元的野村(预测 140)与现实的差距超过 22 日元。

发生了什么?共识的核心假设是:美联储降息 + BOJ 加息 = 利差收窄 = 日元走强。这个假设在逻辑上成立,但它忽略了一个关键变量:资本流动的惯性。 全球投资者在过去三年建立的做空日元头寸规模如此庞大,以至于即使利差从 530 个基点收窄到 350 个基点,也远不足以触发大规模平仓。

三种未来

基于现有数据和结构性力量,我们可以勾勒出三种可能的路径:

路径一:干预触发逆转(概率:低)

日本财务省联合美联储进行大规模协调干预,同时 BOJ 意外加息 50 个基点以上。日元快速回升至 140-150 区间。

Lambda Finance 在 5 月报告中警告:“2024 年 8 月的套利交易平仓证明,140 在几天内就可以到达。” 但这种逆转需要极端条件 —— 需要美国方面的配合,而当前美日贸易谈判的背景下,华盛顿是否愿意帮东京支撑日元,存在巨大不确定性。

路径二:缓慢滑向深渊(概率:中高)

BOJ 继续以每次 25 个基点的速度缓慢加息,日元在反复的干预和回弹中,趋势性向 170-180 移动。独立预测模型 LongForecast 的 USD/JPY 技术面预测显示,日元可能在 2026 年底触及 172,2027 年中期突破 180。

Bloomberg 在 2025 年底的报道中已经发出了预警信号:“看空日元的声音在 2026 年愈发响亮,因为 BOJ 的政策路径过于谨慎。”(“Yen Bearish Voices Build for 2026 on Cautious BOJ Policy Path”)

这句话正在兑现。

路径三:黑天鹅(概率:低,但后果巨大)

日本国债市场发生重大动荡,或日本银行体系因美元融资缺口出现系统性压力。此时 BOJ 将被迫在“保汇率”和“保债市 / 银行”之间做选择 —— 历史上,央行永远选择后者。

对于日元持有者而言,路径二和路径三的终点是一致的:购买力的持续蒸发。

机构声音

“方向性在 12 个月的维度上利好日元,但短期会很混乱。” —— 多家 G10 外汇交易台共识(Lambda Finance, 2026 年 5 月)

“看空日元的声音在 2026 年愈发响亮,因为 BOJ 的政策路径过于谨慎。” —— Bloomberg(2025 年 12 月 25 日)

“MOF 不会容忍美元 / 日元持续突破 160 —— 那是事实上的干预底线。” —— Lambda Finance 外汇策略共识(2026 年 5 月)

“如果 Ueda 加息速度超过市场定价,美元 / 日元将跌破 140。” —— 多家 G10 外汇交易台

四段引述,来自不同时间点。今天回头读,最刺眼的是第三段:“160 是干预底线” —— 两个月后,162。

这恰恰是法币体系的本质困境:央行可以对市场说狠话,但市场不需要相信央行。市场只需要计算利差。

对比特币的含义

如果日元在未来 2-3 年走向 180-200(正如独立预测模型的警示),那么比特币以日元计价的价格将不再是 980 万日元 —— 而是 1,100-1,200 万日元,甚至更高。

以上为基于第三方预测模型和当前利差趋势的假设性推演。实际汇率和价格取决于多重变量,包括但不限于 BOJ 政策路径、美联储利率决策、全球资本流动和地缘政治事件。

对于日本投资者,这不是关于比特币会不会涨的问题。这是关于日元会不会继续跌的问题。而过去 40 年的数据给出了一个不容忽视的答案。

尾声:广场协议的最后一章

1985 年的广场协议开启了日元的升值之路。2026 年的日元 39 年新低,可能是这个故事的最后几章之一。

但这个故事的意义超出了日本。

它提醒我们:货币的“稳定”是一种幻觉,是央行在特定历史窗口期内人为维持的平衡。 当人口结构、债务水平和全球资本流动同时转向,这种平衡就会破裂。

比特币不是完美的。但它提供了法币体系之外的一个选择。而对于精明的财富持有者来说,选择权本身就是最有价值的资产。