Oracle 的问题,不是没有 AI 故事,而是这个故事已经变得足够贵。

美股 6 月 10 日盘后,Oracle 将发布 FY2026 Q4 财报,市场目前预期 Q4 营收约 191 亿美元,调整后 EPS 约 1.96 美元。上一季度 Oracle 给出的 Q4 指引是总收入同比增长 19%—21%,总云收入同比增长 46%—50%,非 GAAP EPS 为 1.96—2.00 美元。

单看这些数字,Oracle 依然站在 AI 云主线里。

与此同时,过去一年,OCI、AI 云订单、大型客户合同、数据中心扩张,以及围绕 OpenAI、Meta、NVIDIA 等客户的市场想象,已经让 Oracle 从一家传统数据库和企业软件公司,被重新放进 AI 基础设施的交易框架里。

但这次财报,市场真正要看的,已经不是 Oracle 有没有 AI 故事,而是 AI 云订单很大,但这些订单,到底值不值得 Oracle 投入如此高的资本开支?

一、从数据看,Oracle 已经站上 AI 云牌桌

Oracle 上一季度最震撼的数据,无疑是 RPO 达到 5530 亿美元,同比增长 325%。

RPO 可以简单理解为公司已经签下、但未来还没有确认成收入的合同规模。对于云计算公司来说,RPO 越大,通常意味着未来收入能见度越高,整体上更像是需求景气度和算力容量预定情况的集中体现。

这也是为什么,Oracle 上一季度披露 RPO 后,市场迅速把它纳入 AI 云基础设施的核心标的之一。

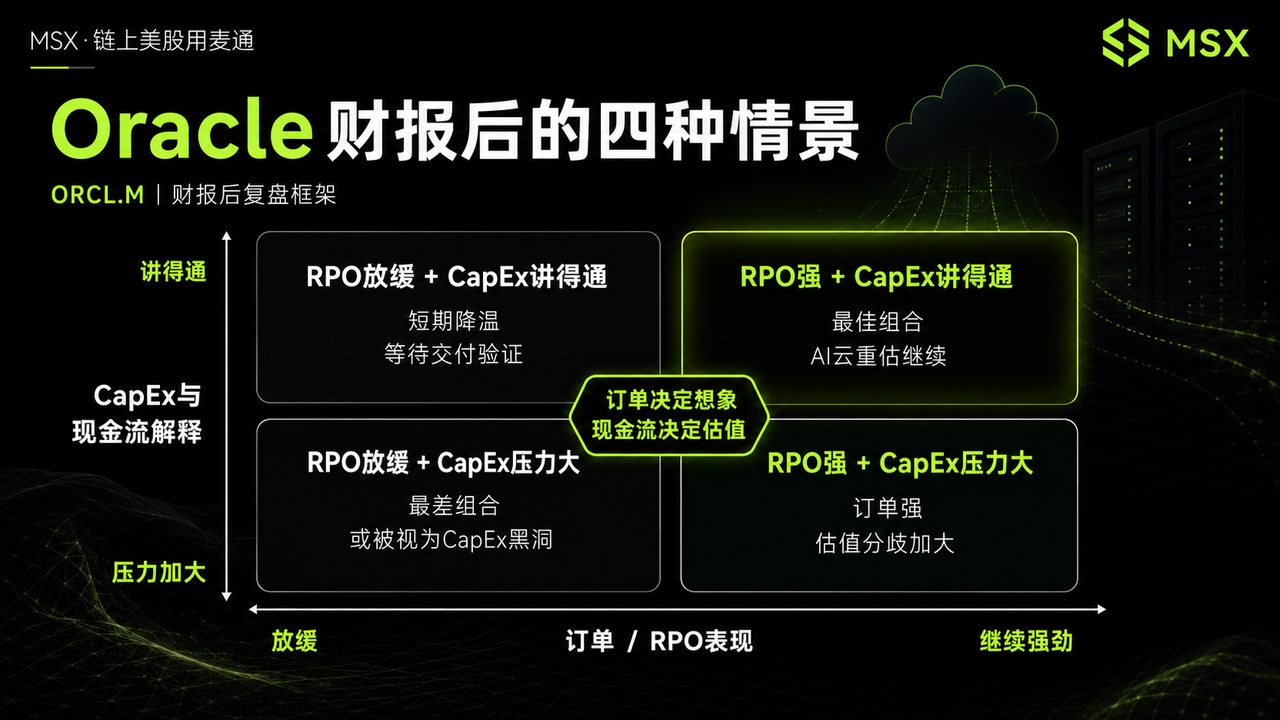

但需要注意的是, RPO 不是利润,也不是马上到账的现金流,反而更像一张巨大的订单簿——订单越厚,当然说明需求越强,但投资者还会继续追问三个更现实的问题: 这些订单什么时候交付?交付之前需要先垫多少钱?交付之后的毛利率和现金回收速度够不够好?

这才是 Oracle 现在的核心分歧。

- 看多的人认为,5530 亿美元 RPO 说明 AI 云需求真实、长期且已经被大客户锁定,Oracle 正在成为 AI 算力供给紧张时期的重要容量提供商;

- 看空的人则担心,如果这些订单必须依赖巨额数据中心投资、GPU 采购、电力资源和长期融资才能兑现,那么 RPO 越高,短期自由现金流和资产负债表压力也可能越大;

所以,Oracle 的 RPO 本身不是问题。

真正的问题是,RPO 能以多快速度转化为收入,又能以什么样的利润率和现金流质量转化为股东价值。

这也是本次财报第一个核心看点:RPO 是否继续扩张,以及管理层能否给出更清晰的订单交付节奏。如果 RPO 继续创新高,说明大型 AI 云合同仍在流入,Oracle 的未来收入能见度会继续提高;但如果 RPO 增速明显放缓,市场可能会担心 AI 云订单的高峰正在阶段性过去。

订单是故事的起点,但不是故事的终点。

对于现在的 Oracle 来说,市场已经承认它拿到了 AI 云门票,接下来要看的,是它能不能把门票变成真正的收入、利润和现金流。

二、故事很贵:OCI 增长背后的 CapEx 压力

Oracle 过去最核心的标签,是数据库和企业软件。

但现在,市场更关注的是 OCI,也就是 Oracle Cloud Infrastructure。

上一季度,Oracle 给出的 Q4 总云收入指引是同比增长 46%—50%。如果这次云收入接近甚至超过指引上沿,说明 AI 云需求仍然强劲,OCI 的增长斜率也还没有明显放缓;但如果云收入低于预期,市场就会开始担心:RPO 虽然很大,但订单转化和交付节奏可能没有想象中快。

这也是 AI 云和传统软件最大的区别。

传统软件公司的边际成本较低,收入增长更容易转化为利润;但 AI 云基础设施不是轻资产生意,它需要提前建设数据中心、采购 GPU、打通电力、土地、冷却、网络和运维能力。

订单可以签得很快,但机房不会一夜之间建好,GPU 不会自动到货,电力容量也不是随时可取。

因此,Oracle 现在最大的瓶颈,未必是有没有需求,而是有没有足够的容量把需求接住。

这也是市场对 Oracle 变得更挑剔的原因。

如果是一家纯软件公司,新增收入通常可以带来较高的增量利润率;但当 Oracle 越来越多地被市场当成 AI 云基础设施公司来定价,它就不得不接受另一套审视标准:资本开支强度、资产周转效率、折旧压力、融资成本、自由现金流,以及长期投资回报率。

换句话说,Oracle 不是简单从「软件公司」升级成「AI 公司」,它更像是从一家高现金流的企业软件公司,变成了一家同时拥有软件业务和重资产 AI 云业务的公司。估值逻辑变了,市场自然会重新定价。

这也是过去一段时间 Oracle 股价承压的关键原因之一, 市场不是不认可 AI 云需求,而是担心 Oracle 为了追订单,会不会承担过重的资本开支压力。

所以这次财报,管理层必须回答几个问题:

- 未来 CapEx 还要抬多高?

- 数据中心建设速度是否跟得上订单?

- AI 云合同的毛利率是否足够好?

- 自由现金流什么时候能改善?

- 融资成本和资产负债表压力是否可控?

这些问题,比单纯的收入和 EPS 更重要。因为 Oracle 现在的交易焦点,已经从「有没有 AI 订单」,转向「这些 AI 订单能不能带来足够好的资本回报」。

如果管理层只是继续强调订单强劲,可能已经不够。市场真正想听到的是, Oracle 到底能多快把这些订单变成可计入收入的云容量,以及这些云容量最终能不能变成高质量现金流。

三、到底是 AI 云黑马,还是 CapEx 黑洞?

这次 Oracle 财报,本质上是一次 AI 云资本回报考试。

从数据层面看,市场首先会关注 Q4 营收和 EPS 是否达标。市场预期营收约 191 亿美元,EPS 约 1.96 美元, 如果只是贴近预期,可能不足以改变市场对 CapEx 的担忧;如果明显超预期,尤其是云收入和盈利质量同时表现较好,才会给股价带来更强支撑。

其次,是云收入是否接近或超过指引上沿。上一季度,Oracle 给出的 Q4 总云收入指引是同比增长 46%—50%。这是判断 OCI 是否继续加速的关键指标。如果云收入接近上沿甚至超出上沿,说明 AI 云需求仍在兑现;如果低于预期,市场会重新审视 RPO 的交付节奏。

第三,是 RPO 是否继续扩张。如果 RPO 继续创新高,说明大型 AI 云合同仍在流入,Oracle 的未来收入能见度会继续提高;但如果 RPO 增速明显放缓,市场可能会担心 AI 云订单高峰正在过去。

第四,是 FY2027 收入指引能否被强化。市场现在已经高度关注 Oracle 未来一年的收入能见度。如果管理层能够进一步强化 AI 云增长和订单转化节奏,Oracle 的 AI 云逻辑会更稳;反之,如果未来增长指引不够强,市场可能会认为当前估值已经提前反映了太多乐观预期。

最后,也是最重要的,是 CapEx 和现金流口径。Oracle 必须证明现在的高投入,不是为了追逐 AI 热点,而是能够在未来换来更高收入、更好利润率和更稳定现金流。

如果管理层能把 CapEx 节奏、数据中心交付、客户需求、融资安排和自由现金流改善路径讲清楚,市场对 Oracle 的担忧会缓解;但如果这些问题依然模糊,股价可能继续围绕「增长」和「烧钱」之间的矛盾波动。

这也是 Oracle 当前最大的分歧所在。

看多 Oracle 的人认为,它正在成为 AI 云时代的容量提供商。在 AI 算力供给紧张的大背景下,谁能提供稳定、可扩张的云容量,谁就能获得大客户订单和长期收入能见度,Oracle 的优势在于它既有企业级客户基础,也有数据库和云服务的产品组合,还在 AI 云需求爆发期拿到了足够大的订单簿。

从这个角度看,Oracle 不再只是传统软件公司,而是 AI 基础设施链条中的重要一环。

但看空 Oracle 的人担心,它正在用越来越高的资本开支换增长。AI 云不是轻资产业务。数据中心可能延期,电力和 GPU 供应可能受限,折旧和融资成本可能上升,自由现金流可能持续承压。一旦订单交付不及预期,或者毛利率低于市场想象,Oracle 的 AI 云故事就会从「高成长」变成「高投入、低回报」。

这两边都不是完全没道理。

Oracle 的多头逻辑,在于 AI 云需求真实、RPO 极强、OCI 增速快,大客户订单给了公司长期收入能见度;空头逻辑则在于 AI 云的重资产属性正在改变公司的财务结构,市场需要重新评估它的现金流质量和资本回报能力。

Oracle 这次财报,不是 AI 故事的证明题,而是资本开支回报率的证明题。

如果 RPO 继续扩张、云收入继续高增长、管理层强化未来收入能见度,同时把 CapEx、现金流和融资安排解释得足够清楚,那么 Oracle 的 AI 云故事就还能继续讲下去。

但如果增长主要停留在订单层面,而交付、现金流和资本开支压力没有缓解,市场也会重新追问这到底是 AI 云黑马,还是 CapEx 黑洞?

一言以蔽之,它只需要证明这些订单值得它这么烧钱。