标普 500 过去 12 个月涨 28%,英伟达涨 73%。但比起存储板块,这些涨幅都还是逊色了。SanDisk 一年前 34.61 美元,今天 1,406.32 美元,暴涨 39 倍。

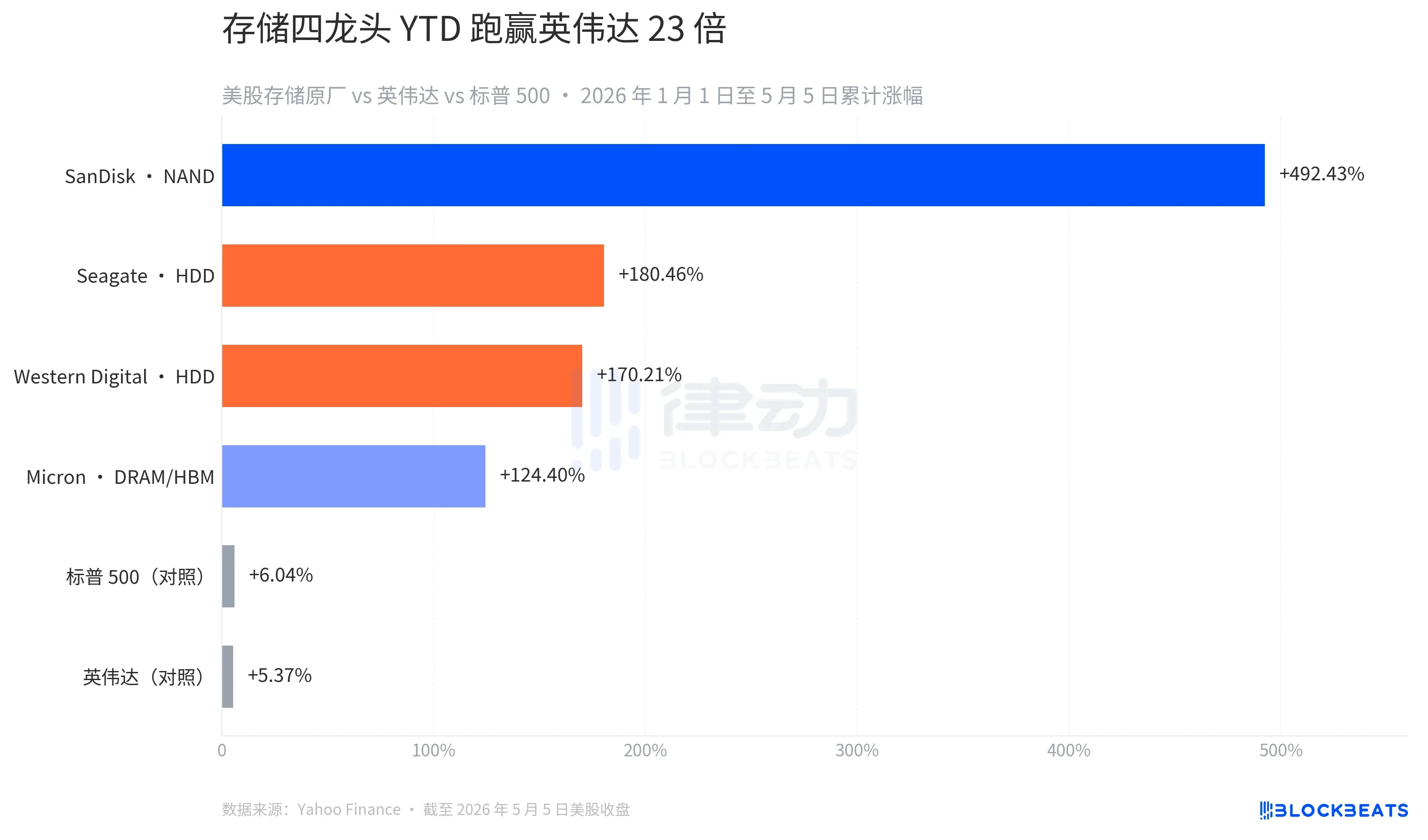

这家从 Western Digital 拆分出来才 14.5 个月的 NAND 闪存厂,是 2026 年迄今美股表现最强的个股,年内暴涨 492%。它身后的 Micron、Seagate、Western Digital,美股四家存储原厂同期 YTD 涨幅在 124% 到 492% 之间,最低的那一只都比英伟达涨了 23 倍。AI 革命的「卖铲人」标签,正从 GPU 这一端切到内存那一端。

最显眼的是 5 月 5 日是这天。SanDisk 单日涨 11.98%,Micron 涨 11.06%,Western Digital 涨 5.18%,Seagate 涨 4.38%。四家美股存储原厂里,三家创了 52 周新高。

催化剂是两份财报和一个供给故事。4 月 28 日 Seagate 公布 Q3 FY26 营收同比 +44%、毛利率 47% 历史新高,CEO 戴夫·莫斯利在电话会上说「AI 让 Seagate 进入结构性增长新时代」,nearline exabyte 容量已被分配到 2027 年。

两天后 SanDisk 公布 Q3 FY26 营收 59.5 亿美元,同比 +252%,比指引上沿多出 11.5 亿美元,数据中心收入同比 +645%、环比近翻倍,Q4 指引同比再增 308% 到 334%。叠加 Micron 拿到惠誉信用评级上调,整个板块周一直接走出齐涨走势。

但这是表层。把四只股横着拆开看,「存储板块齐涨」其实是个误导性的概括。它们涨的是三种完全不同的供给故事,涨幅相差极悬殊。

从年内表现(YTD)看,SanDisk +492.43%,Seagate +180.46%,Western Digital +170.21%,Micron +124.40%,分布在四个完全不同的档位。同期标普 500 涨了 6.04%,英伟达涨了 5.37%。后者过去 5 天甚至跌了 7.82%。「AI 第一受益方」的标签正在迁移:大模型训练带动的 GPU 故事在过去一年走完了估值扩张周期,钱开始往下游切,往承接 AI 工作负载所需要的内存和存储里切。

这种切档不是均匀的。它沿着介质属性分层。

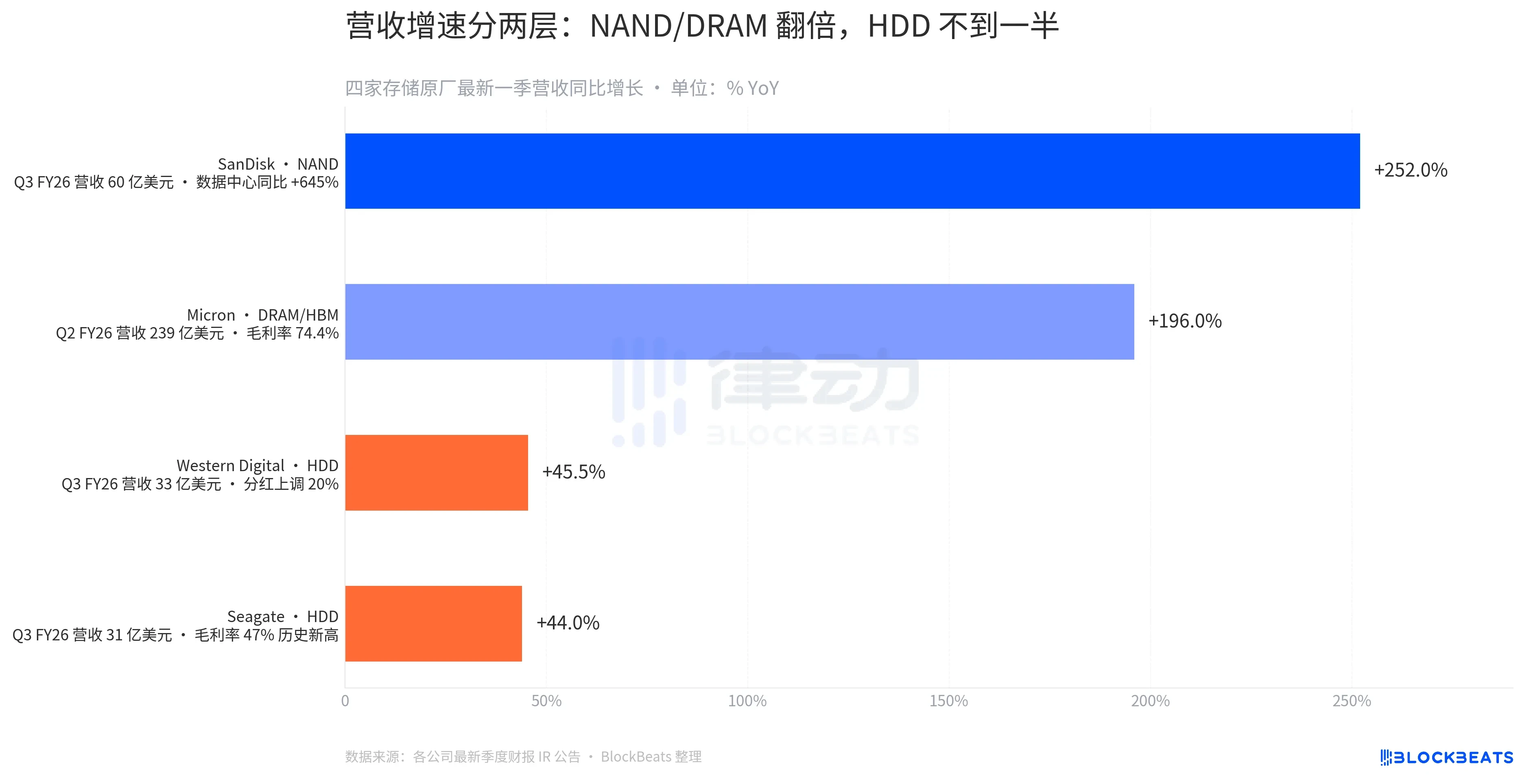

最近一季的财报数字把分层讲得很清楚。SanDisk 在 NAND 端营收同比 +252%,Micron 在 DRAM/HBM 端营收同比 +196%,Western Digital 和 Seagate 在 HDD 端营收同比都在 44-45% 之间。NAND 与 DRAM 是这一轮的爆发档,HDD 是稳健增长档,两个档位之间隔着 4 到 5 倍。

毛利率分层更夸张。Micron Q2 FY26 毛利率 74.4%。这是一家芯片厂能做到的极端数字,意味着每卖出 100 美元的 DRAM 与 HBM,74 美元落进利润表。Seagate 47% 的毛利率虽然是它自己的历史新高,但跟 DRAM 厂比仍差着一个数量级。这背后是供给结构的差异。HBM 的产能集中在三家手里(SK 海力士、三星、Micron),且都在长期合约下卖到 2026 年底。HDD 的产能则均匀分布在 Seagate 和 Western Digital 之间,价格谈判力相对分散。

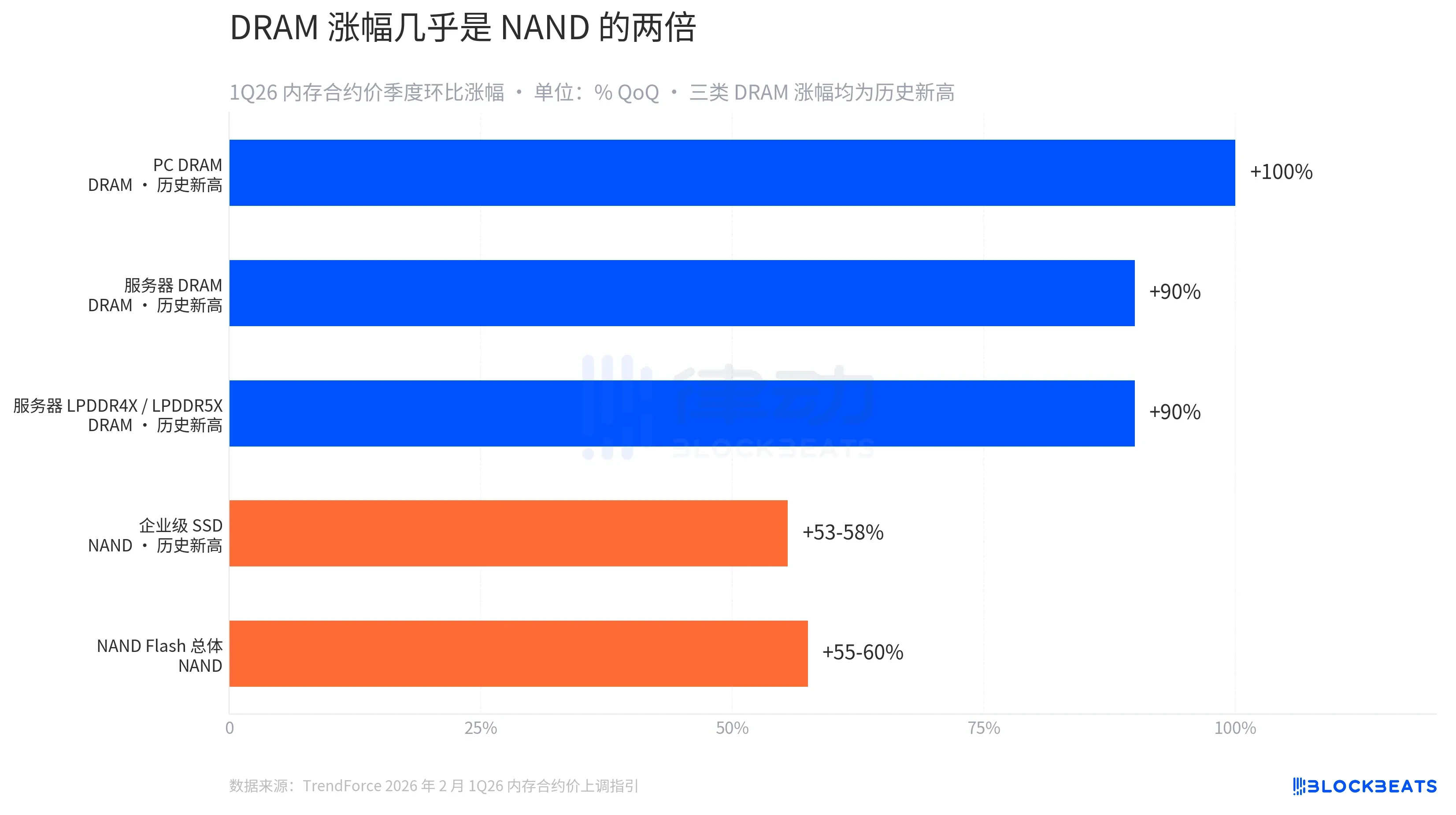

价格端给的是同样的信号。

据 TrendForce 在 2 月 2 日上调的 1Q26 内存合约价指引,PC DRAM 季度环比 +100%、服务器 DRAM 约 +90%、服务器 LPDDR4X/5X 约 +90%,三类 DRAM 涨幅都创了历史新高。NAND Flash 端,企业级 SSD 同期涨 53% 到 58%,NAND 总体涨 55% 到 60%,幅度只有 DRAM 的一半多一点。

这是一个能解释一切的剪刀差。AI 服务器同时需要 NAND 和 DRAM,但更需要带宽(HBM)和容量密度(DDR5、LPDDR5X),DRAM 这一边的供需缺口比 NAND 大得多。Micron CEO 在 Q2 FY26 财报会上一句「We're sold out for 2026」,把这个供给故事说得很干脆。HBM4 36GB 12H 已经为英伟达 Vera Rubin 平台量产出货,FY26 全年资本开支从 200 亿美元上调到 250 亿美元,是为了 2027 年再加一档。

四家原厂里,最值得单独拎出来看的是 SanDisk。

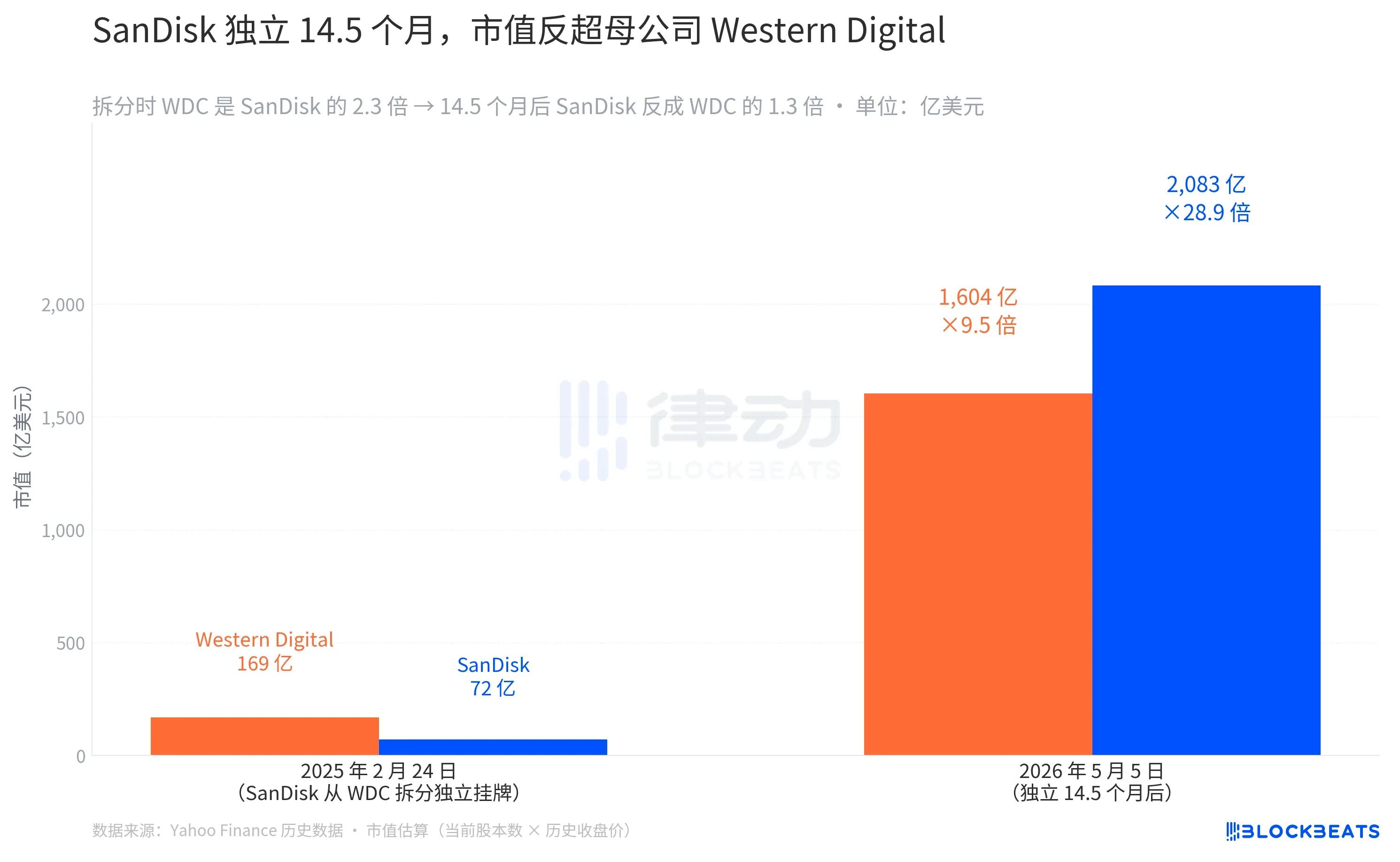

SanDisk 在 2025 年 2 月 24 日从 Western Digital 拆分独立,在纳斯达克挂牌交易。首日开盘 52 美元,收盘 48.60 美元,市值约 72 亿美元。同一天 Western Digital 收盘 49.02 美元,市值约 169 亿美元。拆分日 Western Digital 体量是 SanDisk 的 2.3 倍。

14.5 个月后的今天,SanDisk 市值 2,083 亿美元,Western Digital 市值 1,604 亿美元。SanDisk 反成 Western Digital 的 1.3 倍。这种倒挂在大型企业拆分史上不常见。多数拆分案例里子公司在第一年都还在重新建立投资者关系,市值要追上母公司通常需要 3 到 5 年。SanDisk 用的是 14.5 个月。

理由是它在最对的时间被拆出来。Western Digital 在 2024 年决定拆分时,给出的理由是「NAND 和 HDD 处在不同的资本周期,分开经营估值更清晰」。这个判断后来被市场验证为正确:SanDisk 独立后专做 NAND,正好赶上 AI 数据中心对企业级 SSD 的爆发需求。Western Digital 专做 HDD,赶上的则是云存储归档的结构性增长。两家分开,各自对应一种故事。如果当初没拆,一家公司装着两种供给周期完全不同的业务,资本市场会用更保守的估值倍数把它拍在中间。

伯恩斯坦 5 月 4 日把 SanDisk 的目标价从 1,250 美元上调到 1,700 美元,理由就是数据中心 SSD 业务的可见度。SanDisk 财报披露已经签了 5 份长期合约、收到 110 亿美元的财务担保、2027 财年三分之一以上的 NAND 比特已被客户锁定。这是一个传统上以大宗商品周期被对待的赛道,第一次出现了类似先进制程晶圆代工的「长期合约 + 客户预付」结构。

总的来看,钱在从 GPU 那一端流向内存这一端,DRAM 是这一轮真正的 alpha,HDD 是另一种节奏的结构性长跑,SanDisk 这家刚独立 15 个月的公司,靠 NAND 数据中心一条线,在市值上反超了它的母公司 Western Digital。

5 月 5 日同一个交易日,英伟达跌了 1.03%,台积电跌了 1.79%,SanDisk 涨了 11.98%。同样属于「AI 受益方」,市场已经在用脚投票,分清楚哪一段供给最稀缺。